| 監修者:江角 英樹(株式会社コーポレート・アドバイザーズ・アカウンティング 執行役員 公認会計士) |

対象企業価値やリスク等を調査する財務デューデリジェンス(財務DD)の結果は、シナジー効果実現やPMI等に活用する為、M&A成功には不可欠。本記事では、大好評のM&A成功確率向上セミナー2022(霞が関)を基に財務DDを解説します。財務DDの目的や調査ポイント、情報の活用方法とは?

>>財務デューデリジェンス(財務DD)について無料で相談する

M&Aにおけるデューデリジェンスとは

デューデリジェンスとは、対象企業の財産価値・収益性やリスク等を調査することをいいます。デューデリジェンスを行うことで、対象企業の価値とリスクを正しく把握することができます。また、対象企業を正しく理解・評価することは、その後の取引価格を決定する上でも重要になります。

特にM&Aにおけるデューデリジェンスは、ビジネスや財務・税務・法務・労務等の観点から行われ、公認会計士や税理士、弁護士、社会保険労務士、経営コンサルタント等の専門家により実施されるケースが一般的です。

デューデリジェンスの目的

デューデリジェンスの目的は、大きく分けると次の5つが挙げられます。

◆ 企業価値の実態を把握する ◆ ステークホルダーへの説明責任を果たす ◆ M&Aの手法(スキーム)を決定する ◆ 潜在的な問題点を把握し、譲渡契約書に反映させる ◆ PMI(M&A後の統合作業)に向けた情報収集 |

企業価値の実態を把握する

デューデリジェンスの最大の目的は、対象企業の実態を正しく理解することです。主に「事業」「財務」「税務」「労務」「法務」「IT」等の観点から対象企業の実態を調査します。

ステークホルダーへの説明責任を果たす

ステークホルダー(利害関係者)に対して、投資の背景や目的、投資額の算定根拠などを説明する必要があります。

M&Aの手法(スキーム)を決定する

デューデリジェンスの結果、税務等の観点から、M&Aの手法を変更するケースがあります。

潜在的な問題点を把握し、譲渡契約書に反映させる

デューデリジェンスを行うことで、対象企業の潜在的な問題点を把握することができます。重要な問題点などを譲渡契約書へ反映することで、事後のトラブルを未然に防ぐことができます。

PMI(M&A後の統合作業)に向けた情報収集

買収等によるシナジー効果を発揮するためには、PMI(M&A後の統合作業)を見据えた実態把握も必要となります。

M&Aの成功には、なぜデューデリジェンスが重要なのか

M&AプロセスにおけるPMIの位置づけ

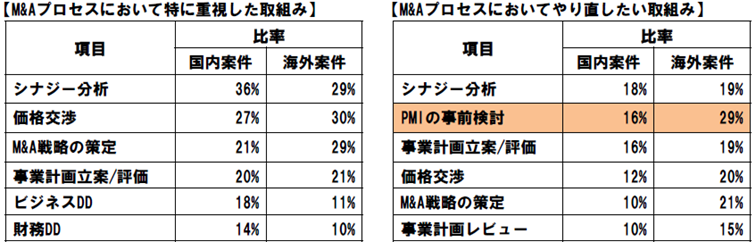

「M&A Survey 2019」(KPMG FAS)によると、「M&Aプロセスにおいて特に重視した取組み」として、「PMI(M&A後の統合作業)」を挙げた案件は、国内/海外ともに5%と低いですが、「M&Aプロセスにおいてやり直したい取組み」では、「PMIの事前検討」が上位にランクインしています。

M&Aのプロセスでは“高値掴み”はクロージング後の買い手企業の業績や取締役の責任(会社法第348条、第423条など)に直結するため、価格や条件の交渉は重要です。一方、クロージングは新グループの出発点であり、いかに速やかに統合できるかは、その後のグループ経営の成否を決定していく重要な要素となります。

>>財務デューデリジェンス(財務DD)について無料で相談する

早期のPMIとデューデリジェンスの活用がM&A成功のポイント

M&Aの成功には、いかに早期にPMIの準備を開始するかが重要となります。クロージング時点までにPMIの青写真を完成し、クロージング後すぐに事前に準備したPMI計画を実行し、それ以降PDCAを回せれば理想的です。

クロージング前に対象会社の内部情報に触れるデューデリジェンスの機会は、PMIのための“情報の宝庫”であり、有効活用することでM&Aの成否を高めることにつながります。

▼PMIが注目される理由・全体像などについては、以下記事をご覧ください。

財務デューデリジェンス報告書の概要

財務デューデリジェンス報告書の概要(抜粋)としては、次の通りです。

調査結果の要約

①調整結果の要約:必要な修正仕訳

②修正貸借対照表:修正仕訳反映後の貸借対照表

③修正損益計算書:修正仕訳反映後及び一時的損益を排除した損益計算書

会社の概要

①拠点、組織および従業員数

②関連当事者間の取引関係

③経理体制:会計システム、外部専門家の利用状況を含む

④重要な会計方針:資産の評価、引当金等計上基準、収益費用の認識基準など

⑤主な商流

損益の状況(過去3期および進行期)

①要約損益計算書:概括的分析

②セグメント別売上高/売上原価/売上総利益の分析

③得意先別売上高/仕入高(特定相手への依存度が高い場合)

④月次損益

⑤販売費及び一般管理費、その他損益の分析

資産・負債の状況(過去3期および進行期)

①要約貸借対照表:概括的分析

②勘定科目別の検証手続き、分析、結果

オフバランス項目

①係争事件

②税務当局からの更正等の実績や将来の懸念事項

③保証債務等の潜在的債務、損失の有無

④リストラ計画

⑤未払給与や社会保険の加入状況など

PMIと財務デューデリジェンス

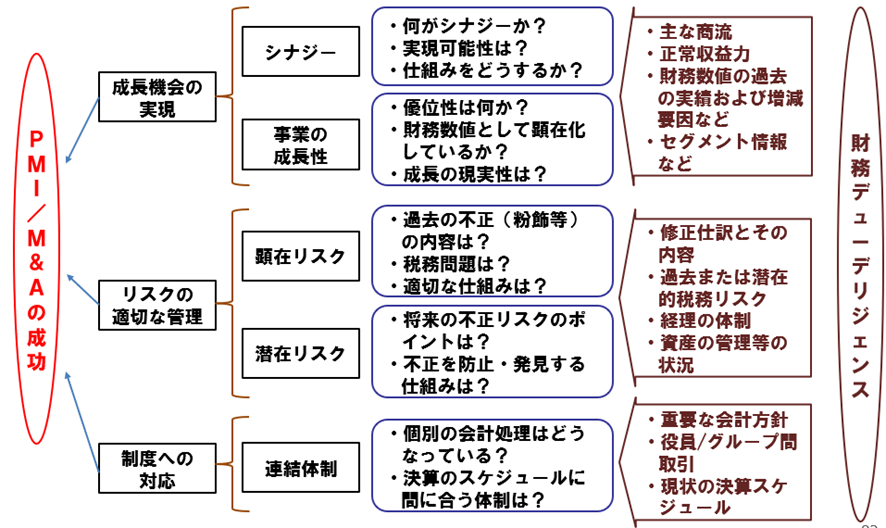

PMI/M&Aの成功としては、「成長機会の実現(シナジー、事業の成長性)」「リスクの適切な管理(顕在リスク、潜在リスク)」「制度への対応(連結体制)」の3つの視点に分類できます。それぞれの視点について、財務デューデリジェンスの調査項目との関係をまとめたものが次の図になります。

M&A成功のためのPMIと財務デューデリジェンスの関係図

財務デューデリジェンスで得られた情報をどのように活用するのか

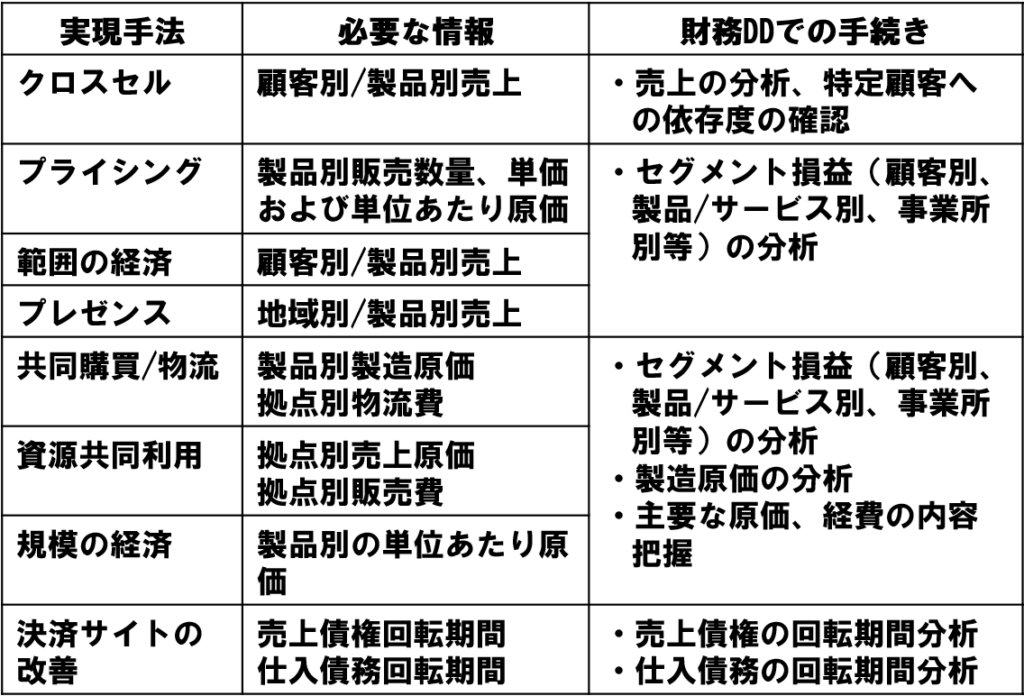

シナジー実現・モニタリング

シナジー効果の実現可能性の検討、実現のための仕組み、およびモニタリング体制の構築にあたって、財務デューデリジェンスの結果からどんな情報が得られ、どんな情報を追加で収集する必要があるかを見極めることは重要です。

不正リスク発見

財務デューデリジェンスで不正が検出された場合、重要であればM&Aの成否に影響する一方、株価や株式譲渡契約に反映することで案件が成立する場合もあります。他方で、過去には顕在化していないものの、管理体制の脆弱性などを背景に、クロージング後に不正が発生するリスクもあります。よって、潜在リスクを防止する仕組みを構築することもPMIでは重要となります。

| 主な事象 | 手法 | 対応する仕組み(例) |

| 売上過大 計上 | ○期末日前の押し込み販売 ○検収前売上計上 | ○月次/年次等財務諸表分析 ○月次/年次等予算実績差異分析 |

| 売掛金回収時の横領 | ○回収担当者が売掛金の回収金を私的に流用 | ○売上債権の回転期間分析 ○滞留債権の確認 |

| 棚卸資産の過大計上 | ○贈賄のための仕入の偽装 ○仕掛品の過大計上 | ○納品~支払プロセスの強化 ○棚卸資産管理/評価の適正化 |

| 仕入先からのキックバック | ○購買担当者が仕入先と共謀して高値で仕入れてキックバックを受領 | ○購買に係る承認体制の強化 ○製品/サービス別原価の分析 |

制度会計への対応

PMIでは、クロージング後の制度会計における対応も重要となります。

| 区分 | クロージング前 | PMIにおける検討事項 |

| 経理体制 | ○財務経理担当1名 ○会計事務所に経理業務を外注 | ○親会社へのレポーティングに耐えうる財務経理体制の整備 ○財務経理業務の適切な分担と牽制機能 |

| 帳簿体系 | ○勘定科目の未統一 ○補助科目未設定 | ○勘定科目区分体系の文書化 ○適切な補助科目の設定 ○セグメント損益を把握する仕組み |

| 会計処理等 | ○現金主義会計 ○税務基準 | ○発生主義会計への移行(経過勘定/引当金計上など) |

| 在庫管理 | ○棚卸法(年度末のみ) | ○在庫の受払管理、実地棚卸の体制充実 ○在庫評価ルールと運用 |

| 原価計算 | ○未実施(材料の棚卸法など) | ○原価計算の仕組みの構築 |

| 連結体制 | – | ○会計期間の変更 ○親会社との役割分担 ○連結パッケージの作成/個別収集 ○報告スケジュール(決算早期化など) |

財務デューデリジェンスを活用するうえで重要な視点

PMIにあたっての必要事項、不足事項を把握するために有用

PMIにあたって、財務デューデリジェンス結果は、M&Aの目標達成やその実現可能性の検討のみでなく、決定すべき事項、整備しなければならない仕組みづくりのために「何が必要で、何が不足しているのか」を明確化し、具体的な検討を進めるために有用です。

PMI検討のために必要な調査項目については、実施者にしっかり伝えるべき

財務デューデリジェンスの過程において、PMIの事前検討に必要な情報であって、調査して欲しい事項については、遠慮なくデューデリジェンス実施者に伝えるべきです。

デューデリジェンスにはPMI関係者を参加させるべき

デューデリジェンスの段階から、PMIの実施担当となる財務、法務、事業部の担当者をM&A検討チームに加えることは、PMIの検討や導入を円滑に進めるうえで重要となります。

外部リソースも積極的に活用していく

スピード勝負であるため、外部リソースも積極的に活用することが効果的です。社内では重要な意思決定に集中し、会計周りの仕組みづくりや連結決算の構築、運用を財務デューデリジェンスの実施先などに委託することは、早期に統合を図っていく上で有効な方法です。

>>財務デューデリジェンス(財務DD)について無料で相談する

まとめ

本記事では、M&Aにおける財務デューデリジェンスの活用ポイントについて解説しました。M&Aの成功には、いかに早期にPMIの準備を開始するかが重要となります。クロージング前に対象会社の内部情報に触れるデューデリジェンスの機会は、PMIのための“情報の宝庫”であり、有効活用することでM&Aの成否を高めることにつながります。

▼人事・労務デューデリジェンスとは?については、以下記事をご覧ください。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。