| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

M&Aの価格には決まった算定式がないため、いくらで交渉をするべきかの判断は、売り手・買い手双方の立場から非常に悩ましいものです。本記事ではM&Aにおける価格の決め方、企業価値評価の計算方法、相場、売り手・買い手別の条件交渉術、M&A手続きの流れをわかりやすく解説します。

M&Aの取引価格の決め方・計算方法

M&Aの価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、譲渡対象会社・事業の財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

M&Aにおける企業価値評価でよく使われる手法は以下の3つです。次の①~③の算出結果などを考慮して、売り手・買い手双方は、交渉のベースとなる価格を検討していきます。

| 評価手法 | 企業価値評価額の算出方法 |

| ①時価純資産+営業権法 簡易な計算 | 会社の「時価純資産」に企業の収益力の源泉である「営業権(のれん代)」を加えて算出する方法 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引き、現在価値に換算して企業価値を計算 |

売り手の希望価格はどうやって決める?

次の①~③の情報などを考慮して、売り手の希望価格を検討していきます。

① 複数の評価手法による算定結果

② 同業界での現在の需給バランス(買い手市場か、売り手市場か)

③ 売り手が必要な「手取金額」から逆算した金額

ここでは、M&Aの実務でよく使われる評価手法を3つご紹介します。

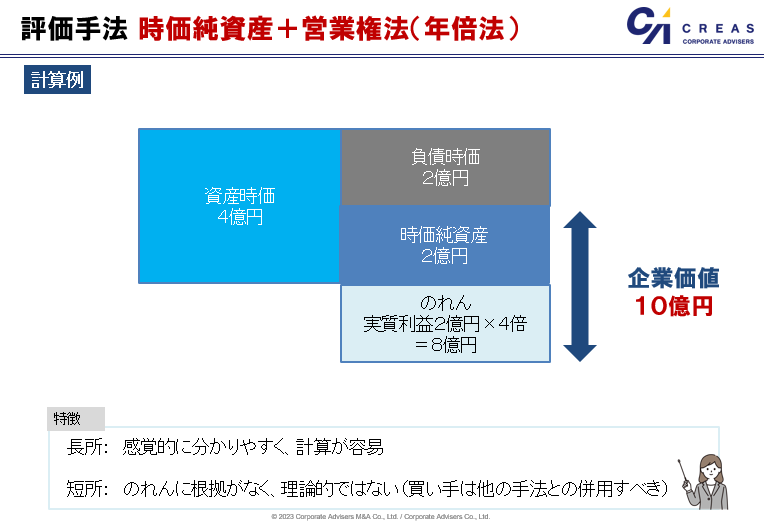

時価純資産+営業権法(年倍法)

時価純資産+営業権法(年倍法)は、コストアプローチと呼ばれる、純資産をベースに計算する方法です。

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場として考えることが一般的です。なお、この算出方法は「年倍法(年買法)」と呼ばれており、会社の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆売却価格の相場 = 時価純資産 + 実質利益 × 2〜5年分

たとえば時価純資産が2億円、各年の実質利益が2億円の会社について、4年分の実質利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 2億円+ 2億円 × 4倍 = 10億円

中小企業の会社売却・M&Aでは、分かりやすく簡便という理由から、特に売り手の価値算定においてこの手法が良く使われます。一方、理論的にはサポートされにくく、特に会計監査を受けている買い手企業については、他の手法と併用すべきです。

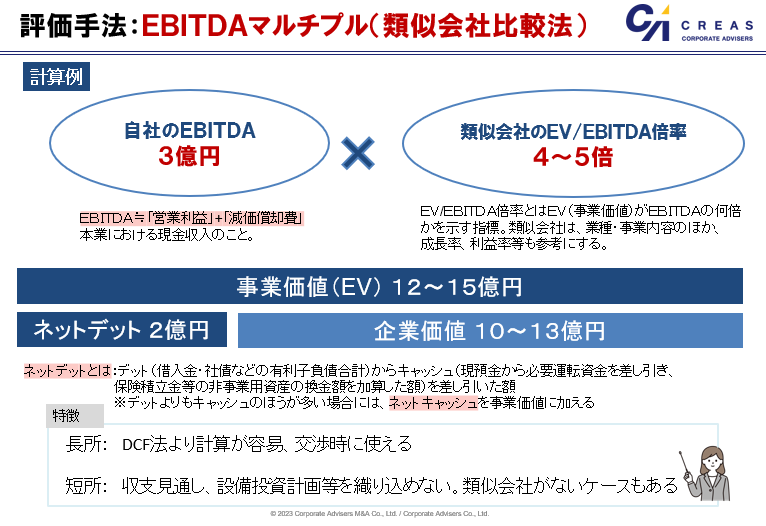

EBITDAマルチプル

EBITDAマルチプルは、マーケットアプローチと呼ばれる、類似会社の市場価格や指標を参考に計算する方法です。

「EBITDA」とは、「税引前利益」に「借入金の支払利息」、「減価償却費」を加えて計算します。

本業における「現金収入」のことで、簡便的に計算する場合には、「営業利益」に「減価償却費」を加算します。中小企業の場合、役員報酬額や事業と関連しない経費の調整額を加算することもあります。

EBITDAを用いることで評価対象の企業と類似する会社やその取引事例を比較し、相対的に複数の企業の収益力を参考に評価することができます。

「マルチプル」というのは、企業を評価する倍率のことを表しており、特定の指標と企業価値との関係性により評価する方法をマルチプル法と呼んでいます。EBITDAマルチプルでは、事業価値(EV)をEBITDAで割ったものEV/EBITDA倍率と呼ばれる指標を使用します。

EBITDAマルチプルの具体的な計算方法としては、対象会社の「予想EBITDA」に類似会社のEV/EBITDA倍率の平均値として算出した「市場倍率」をかけて事業価値(EV)を算出し、「非事業用資産(余剰資産)」を足し、借入金やリース債務などの「有利子負債」を差し引いて株主価値を算出します。

なお、「非流動性ディスカウント」とは、非上場会社の株式が上場会社の株式に比べて流動性が低く、非上場会社の株式を換金しようとするときには追加的なコストがかかるために、上場会社の株式に比べて低く評価されることをいいます。

算定された株主価値から20%~30%程度をディスカウントすることがありますが、最近の大手監査法人系のFAS会社などでは、過半数を取得すればいつでも売却できるため、非流動性ディスカウントを考慮しない実務が浸透しているようです。

日本の中堅・中小企業におけるM&AのEV/EBITDA倍率は業種・地域・規模・成長性等より変わりますが、2~10倍の範囲が適正値といわれています。

EBITDAマルチプルは類似する上場企業を基準として、客観的に企業分析ができ、DCF法に比べて計算が簡単で、簡便的に評価できるのもメリットです。

一方、デメリットは、設備投資計画が織り込めないことと、会社によって細かい事情が異なり、EBITDAマルチプルだけでは正しく評価できない場合があることです。

また、業界や規模によっては、最適な類似会社がないケースもあります。

▼以下の記事では、EBITDAについて解説しています。

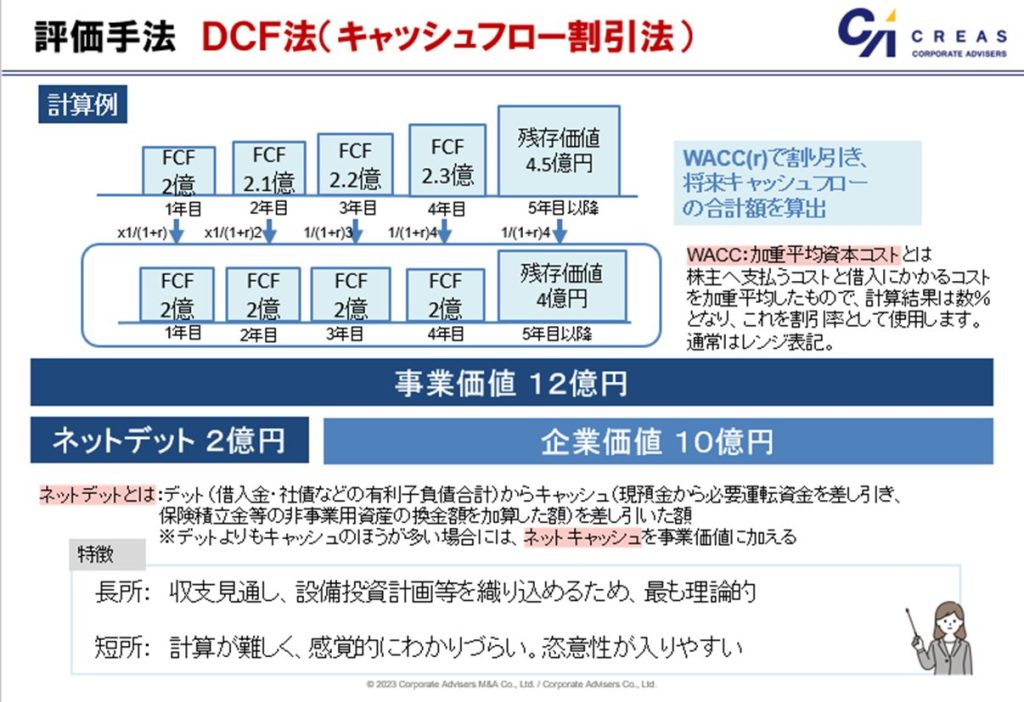

DCF法(キャッシュフロー割引法)

DCF(ディスカウントキャッシュフロー)法は、インカムアプロ―チと呼ばれる利益やキャッシュフローから計算する方法です。

対象会社が生み出す将来のキャッシュフローを、適切な割引率(WACCと呼ばれる数%~十数%)で現在価値に還元して、「事業価値(EV)」を算定し、これに必要水準を上回る現預金や事業目的以外の有価証券などの「非事業用資産(いわゆる余剰資産)」を加算して「企業価値」を算出後、借入金やリース債務などの「有利子負債」を控除することで「株主価値」を計算する方法です。

DCF法は、対象会社を継続企業として捉える評価方法であり、将来の収支見通しや設備投資計画等を織り込めるため、会社売却・M&Aの価値評価において最も論理的な手法と言われています。

その反面、割引率やキャッシュフロー等の前提条件の設定の仕方によっては評価が大きく変動するというデメリットがあります。また、他の手法と比べて、計算の難易度が高い、というデメリットもあります。

規模や成長フェーズによる評価方法の使い分け

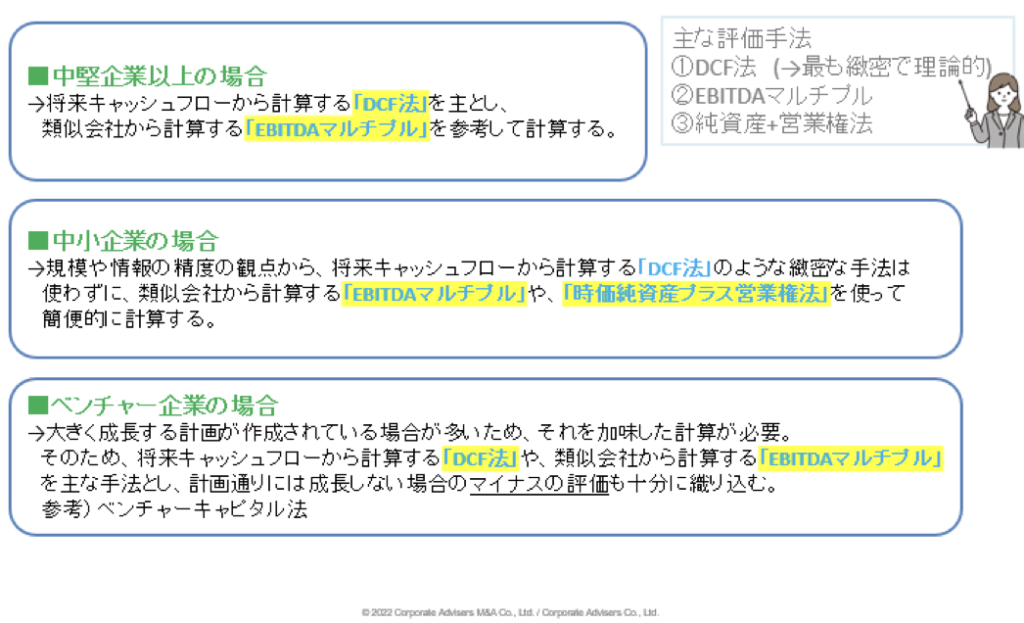

中堅企業・大企業の場合

中堅企業・大企業の会社売却・M&Aにおいては、将来キャッシュフローから計算する「DCF法」を主とし、類似会社から計算する「EBITDAマルチプル法」を参考にします。

中小企業の場合

中小企業の会社売却・M&Aにおいては、規模や情報の精度の観点から、「DCF法」のような緻密な手法は使わずに、類似会社から計算する「EBITDAマルチプル法」や「時価純資産+営業権法」を使って簡便的に計算します。

ベンチャー企業の場合

ベンチャー企業の会社売却・M&Aにおいては、大きく成長する計画が作成されている場合が多いため、それを加味した計算が必要になります。

そのため、未上場の中堅企業と同様に、将来キャッシュフローから計算する「DCF法」や類似会社から計算する「EBITDAマルチプル」を主な手法とし、計画通りには成長しない場合の「マイナスの評価」も十分に織り込みます。

もう少し説明を加えると、ベンチャー企業では、現状では「製品化できたが、ほとんど販売できておらず、黒字化が見えていない」あるいは、さらに手前の「良い事業アイデアはあるが、プロダクト開発中」といった事業フェーズにあって、急激な売り上げの拡大や、黒字化達成、IPO可能な利益の計上までを見据えたアグレッシブな事業計画を作成していることが多いです。

そのため、DCF法で使用するWACCと呼ばれる数%~十数%のものではなく、20~50%などの投資家の期待利回りを割引率として使用し、「株主がエグジットする際のキャッシュフロー」を現在価値に割引いて計算する「ベンチャーキャピタル法」と呼ばれる手法を使用することもあります。

企業価値・株主価値の評価方法

企業価値や株主価値を評価するM&Aのプロセスは「バリュエーション」と呼ばれます。バリュエーションの方法は、「インカムアプローチ」、「コストアプローチ」、「マーケットアプローチ」の3種類に大別され、それぞれの特徴やメリット・デメリットは以下のとおり異なります。

| インカムアプローチ | コストアプローチ | マーケットアプローチ | |

| 特徴 | 将来の収益性を基準とする | 過去の蓄積である貸借対照表の純資産を基準とする | 市場取引の視点である過去のM&A事例や類似業種などを基準とする |

| 手法 | ○DCF法 ○配当還元法 ○残余利益法 | ○時価純資産法 ○簿価純資産法 | ○類似会社比較法(マルチプル法) ○類似取引比較法 ○市場株価法 |

| メリット | ○将来的な収益性を反映できる ○各社の固有の性質を反映できる | ○客観性の高い評価を行える ○評価を比較的容易に行える | ○客観性の高い評価を行える ○市場の状況を反映できる |

| デメリット | ○主観や恣意によって評価が影響される | ○将来的な収益性を反映できない ○市場の取引状況を反映できない | ○短期的な市場の変動に左右される ○各社の固有の性質を反映しにくい |

上記3種類の評価方法を把握し、自社や買い手、市場の状況などを踏まえた上で使い分けることが重要となります。また、複数の手法を併用し、より合理性のある評価を行うのも効果的です。

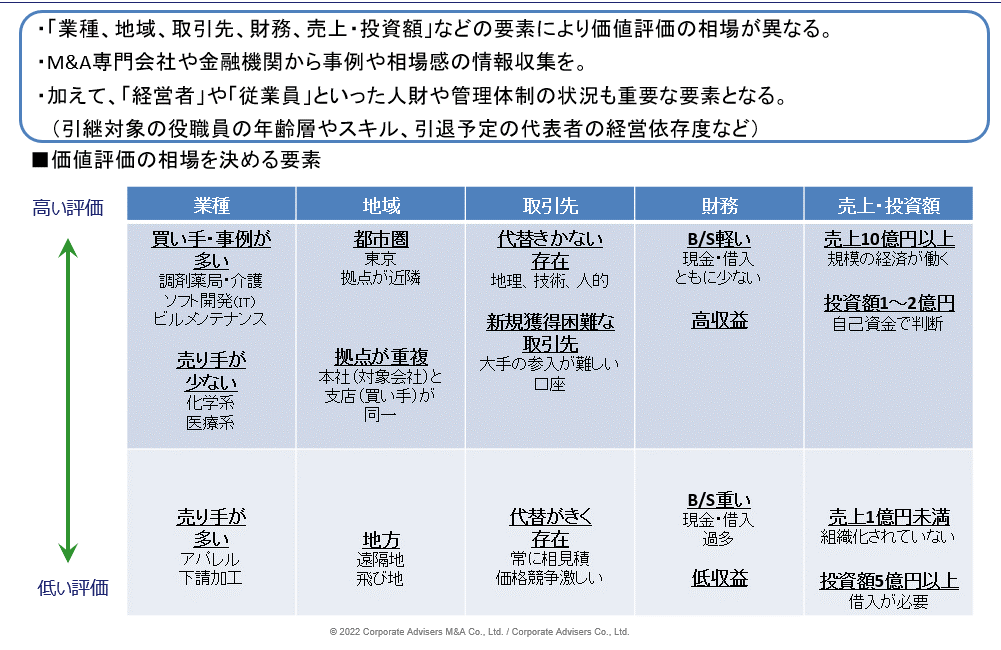

【売り手向け】高く売れる会社の特徴・相場を決める要素とは?

高く売れるかどうかは「業種」や「事業内容」で決まる、と思われる方もいるかもしれません。

しかし、相場を決める要素はそれだけではありません。その要素としては、「業種」のほか、「地域」、「取引先」、「財務」、「売上規模・投資額」などが挙げられます。さらに、「経営者」や「従業員」といった会社の人財も重要な要素となります。

具体的に見てみると、「業種」については、買い手や取引事例が多い業種、例えば、調剤薬局、ソフトウエア開発、ビルメンテナンスや、一定の買い手はいるものの売り手が少ない化学系や医療系などでは、評価額が高くなりやすいです。

逆に売り手が多いが買い手が少ないアパレルや下請加工といった業種では、評価額が低くなる傾向にあります。

その他、高い評価を受けやすいのは、「地域」については、対象会社の拠点が都市圏や、対象会社と買い手の拠点が重複しているケース、「取引先」については、代替が効かない存在、あるいは、新規獲得困難な取引先を持っているケースです。

「財務」については、BSが軽く、高収益のケース、「売上や投資額」については、規模の経済が働きやすい売上10億円以上、自己資金で対応できるような投資額1~2億円あたりのケースなどが、高い評価を受けやすい例として挙げられます。

これらの指標のほか、対象会社の経営者の資質や従業員の業務内容やスキルといった人材の状況も評価額に影響を与えます。

そのため、会社売却までに数年程度の時間的余裕がある場合には、事前準備として、M&Aリスクを低減し、企業価値を高めるための売り手による事前調査「プレデューデリジェンス(プレDD)」を実施することをおすすめしています。

▼以下では、会社売却の事前準備であるプレデューデリジェンスについて、解説しています。

【買い手向け】高く買いすぎる原因と対応策

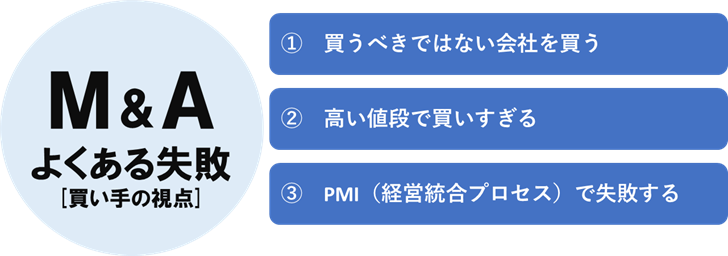

買い手視点でみたM&Aのよくある失敗例

- M&Aにおいては、成立≠成功という点が重要です。つまり、買い手は「売り手市場」でありながら一方で検討段階では慎重な姿勢も目立ちます。

- 買い手から見たよくあるM&Aの失敗ケースとしては、以下の3つがあります。

① 買うべきではない会社を買う

M&Aの目的は、シナジー(相乗効果)であり、価値創造です。M&Aは目的を達成するための手段に過ぎませんが、M&Aを実施すること自体が目的となってしまい、シナジーが出ない買うべきではない会社(1+1が2以下)を買ってしまうケースが散見されます。

② 高い値段で買いすぎる

M&Aを行う際、無理なシナジーを織り込んで「バラ色の事業計画」を描くと、PMI(M&A後の統合プロセス)時に、売り手の経営陣及び現場の従業員の負担が重くなってしまいます。 この無理なシナジーを織り込んでしまう原因としては、競合の存在があるため、適切でない価値評価(過大な価値評価)を行ってしまう、自信過剰、あせりが生じるなどが挙げられます。

③ PMIで失敗する

PMI(M&A後の統合プロセス)での失敗とは、M&Aの成約はしたものの、うまく統合できず期待していたシナジー(相乗効果)が実現できないケースをいいます。買い手にとってのM&Aの主な目的はシナジー(相乗効果)となりますので、期待していたシナジーが出せないM&Aは「失敗」といえます。

売り手・買い手の双方は、これらのよくあるM&Aの失敗のケースを踏まえ、有能なM&Aアドバイザーの助言を参考にしながら、戦略的にM&Aの準備・交渉を進めていく必要があります。

M&Aで高く買いすぎる原因と対応策

ここでは、M&Aで高く買いすぎる原因と対応策について、M&Aのプロセスに沿ってみていきます。

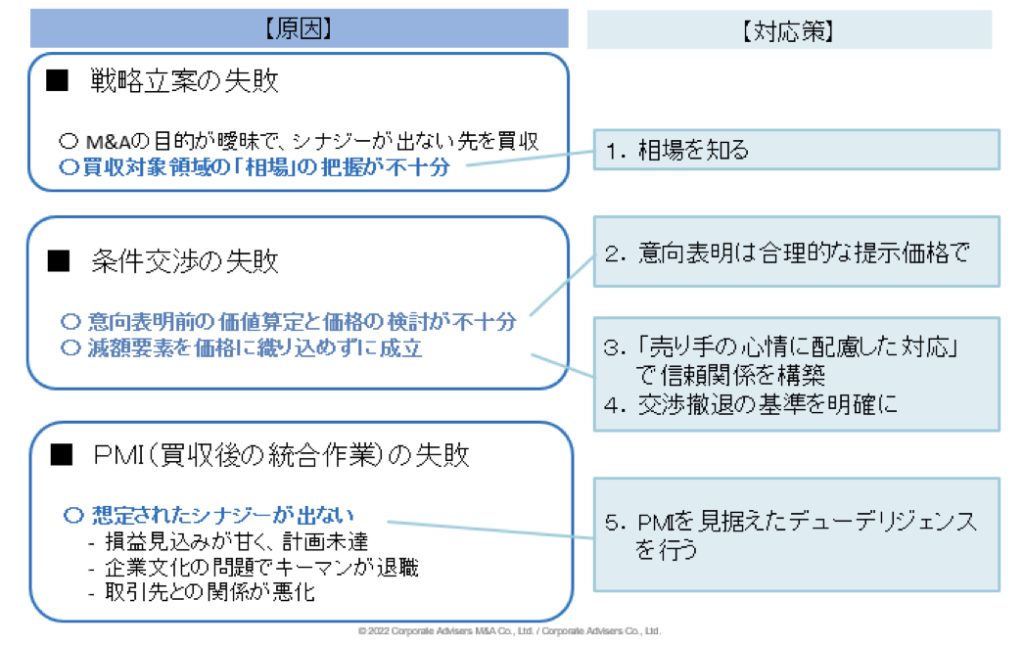

戦略立案の失敗

・「M&Aの目的が曖昧で、結果的にシナジーが出ない先を買収してしまった」という例が挙げられます。シナジーが出ないM&Aでは、買い手が得られる価値がほとんどないことになりますので、そもそも条件が合わず成立しないか、成立したとしても高値掴みと可能性が高くなります。

・買収対象領域の「相場」の把握が不十分で、相場以上に高く買いすぎてしまう例があります。対応策としては、相場をしっかり把握することです。

相場を知る

前述の通り、相場を決める要素として、「業種、地域、取引先、財務、売上・投資額」などがあります。このような情報は、買い手担当者が独自にインターネットやデータベース等で収集することもできますが、具体的な案件情報を通じて、相場感を掴んで頂くことが有効かと思います。

また、金融機関や仲介会社との面談時には、自社のターゲット領域の案件事例や相場感をヒアリングする等、日々情報収集を積極的に実施することも重要かと思います。

条件交渉の失敗

意向表明前の価値算定と価格の検討が不十分であった、デューデリジェンスで見つかった減額要素を取引価格に織り込めなかった、といった例があります。これらに対する対応策を紹介していきます。

意向表明は合理的な提示価格で

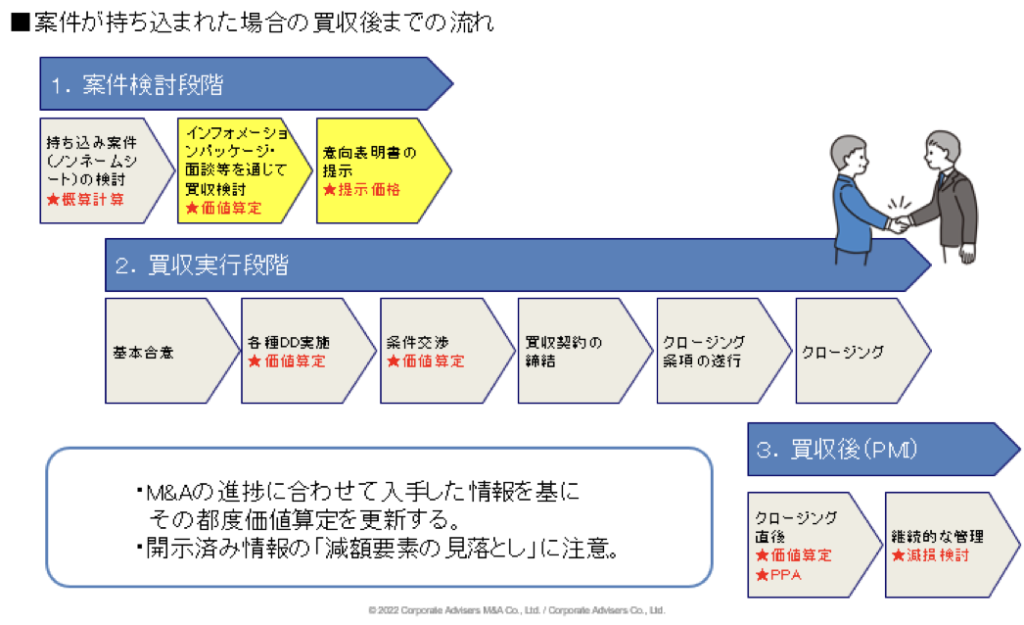

「案件が持ち込まれた場合の価値算定の流れ」を説明します。案件検討段階では、持ち込み案件(ノンネームシート)での検討時に価値評価の概算計算を行います。

その後、案件概要書(インフォメーション・パッケージ)等の情報開示を受けて、価値算定を行い、意向表明書の提示を行います。次に、買収実行段階では、基本合意後、各種DD実施時、条件交渉時に価値算定を行います。このように、M&Aの進捗に合わせて入手した情報を基に、その都度価値算定を更新していきます。

なお、クロージング後にも、PPA(パーチェスプライスアロケーション)と呼ばれる、買収した際の取得原価を、買い手企業の資産や負債に配分する手続や、減損検討をするケースもあります。

次に、なぜ、意向表明は合理的な提示価格である必要があるのか、について説明します。

意向表明時に、買い手が売り手に提示する価格は、限定的な情報に基づいた評価であり、通常、法的拘束力もないことから、DDで詳細情報が開示された後の最終的な条件交渉において、意向表明時と異なる価格を主張することは可能ですが、意向表明時の価格から減額する場合には、その差分については、売り手から合理的な説明が求められます。

特に、相対で独占交渉権が付与される場合には、合理的な説明なく減額交渉を行うと、売り手との「信頼関係」を大きく損なうリスクがあります。

そのため、意向表明時には、限定的な情報に基づいて、その後の交渉の基礎となる価格を提示する必要があり、「開示済みの減額要素を見落とす」といった不十分な検討に基づいて価格提示を行うことは、高値掴みや交渉不成立の要因となり得ますので注意が必要です。

最近では、売り手との交渉を意識し、「合理的な提示価格」のために、意向表明の段階から外部評価を入手する例も増えています。

「売り手の心情に配慮した対応」で信頼関係を築く

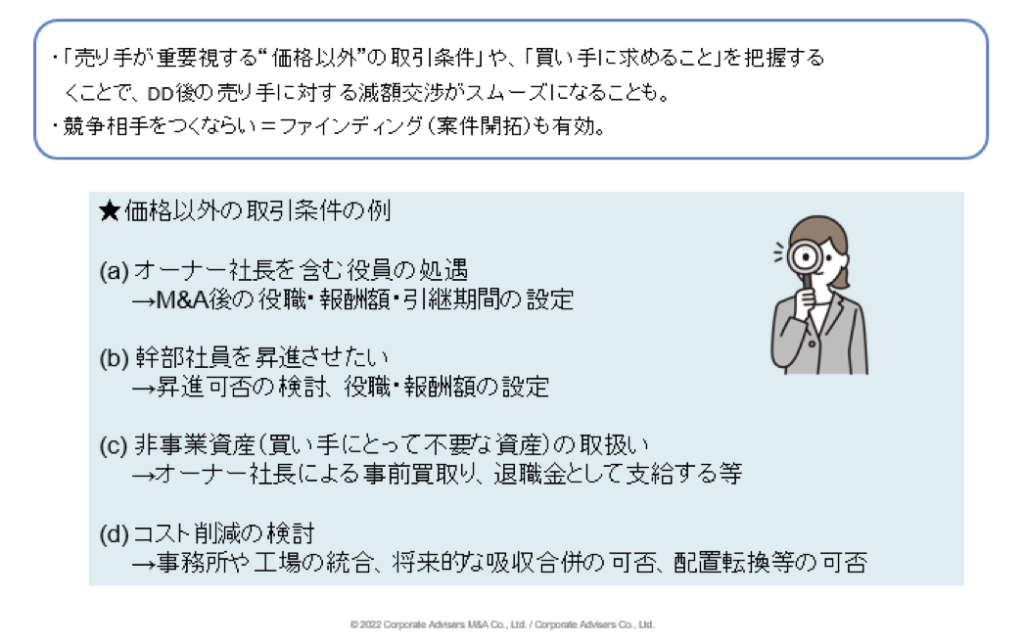

「売り手の心情に配慮した対応」で信頼関係を築くことは、デューデリジェンスで見つかった減額要素を価格に織り込むための減額交渉を行ううえでは有効です。

具体的には、「売り手が重要視する“価格以外”の条件」や、「買い手に求めるもの」をトップ面談やアドバイザーを通じて把握し、「売り手の心情に配慮した対応」により信頼関係を築くことで、減額交渉などがスムーズになることもあります。

価格以外の条件としては、現役員や幹部社員の処遇、非事業資産の取扱い、コスト削減の検討などが挙げられます。

コスト削減の検討は、コストシナジーを出すためには非常に重要で、事務所や工場の統合、将来的な吸収合併、配置転換等の可能性をM&A前に検討していきます。

売り手によっては、取引先や従業員への影響を心配し、最低でも何年間は商号を変えないでほしい、事務所は移転しないでほしい、等の希望が出てきます。評価に影響がある事項については、意向表明前の段階からできるだけ詰めておく必要があります。

M&Aにおいて、価格条件は最も重要な条件ですが、売り手はあくまでも人です。

特に業歴が長い会社や、M&A後も売り手が会社に残るケースでは、価格条件が最も高い買い手候補を選ぶとは限りません。逆に、買い手とのトップ面談での印象が良く、価格以外の条件やM&A後のプランに納得感があり、社風も合う買い手候補先が、価格面では2番手や3番手であっても選ばれる、というケースが過去にはありました。

また、極力、競争相手を作らないようにするためには、「ファインディング(案件開拓)」により、市場に出ていない売り手と、相対で交渉をする、ということも十分有効です。それにより価値算定や価格交渉は買い手主導で進められる場合もあります。

▼以下の記事では、ファインディングサービスについて解説しています。

交渉撤退の基準を明確に決めておく

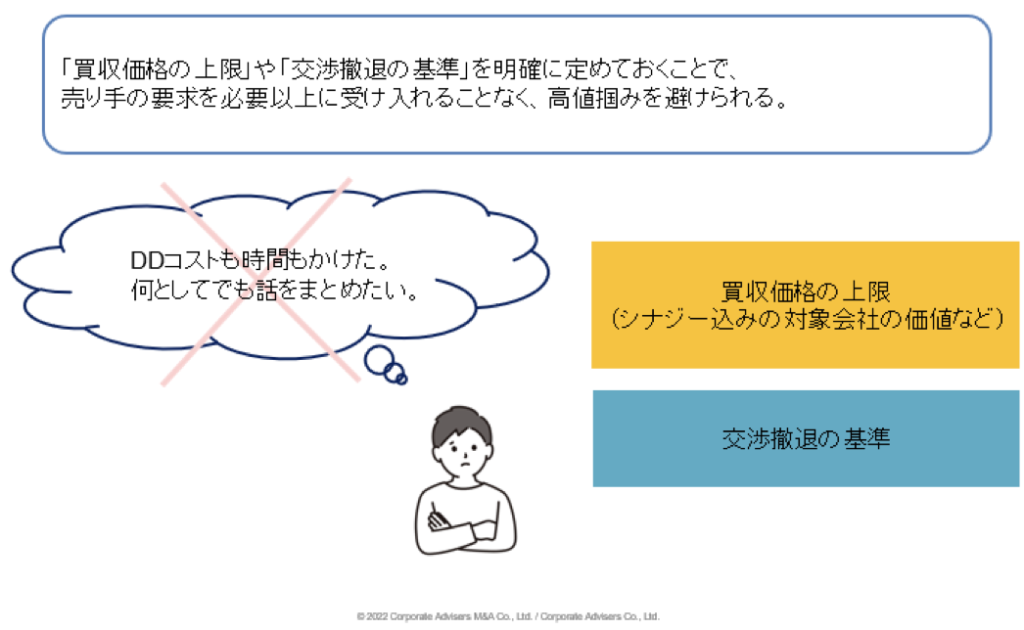

DD後の価値算定の結果、どうしても売り手の価格目線に並ぶことが難しく、交渉撤退を検討することがあります。

撤退すると、それまでに投入したコストや労力が実を結ばないことになるため、買い手担当者としては「何としてでも話をまとめたい」という考えとなり、結果的に高値で買収を行ってしまうことは珍しくありません。

売り手は、買い手が降りることにより、買い手候補を失ってしまい、M&A成立自体ができなくなる等のリスクを背負っているため、買い手が「買収価格の上限(例えば、シナジー込みの対象会社の価値など)」や「交渉撤退の基準」を明確に定めておくことで、売り手の要求を必要以上に受け入れることなく、高値掴みを避けられると考えられます。

PMI(買収後の統合作業)の失敗

PMIの失敗とは、想定されたシナジーが出ないことです。具体的には、損益見込みが甘く計画が未達になることや、キーマンや取引先がM&A後に離脱してしまうことが挙げられます。

PMIを見据えてデューデリジェンスを行う

よくある原因の一つに、買収判断時とPMIの担当者が異なり、買収判断時に使用した事業計画やM&Aの目標に応じて設定したKPI(重要な業績評価指標)が買収後に運用されなかったケースが挙げられます。

買収判断時には、高い提示価格が取引実行の可能性を高めるため、強気な事業計画を比較的容認しやすい傾向にありますが、買収後のPMIの担当者は、現実的な事業計画を採用する傾向にあります。

そのため、買収判断時から買収後のPMIまで、一貫した事業計画やKPIのもとでモニタリングを行うことにより、高値掴みのリスクを軽減することができます。また、PMI担当をDDから参加させることも有効です。

▼以下の記事では、PMIについて解説しています。

参考/M&Aにおける価格 (Price)と価値 (Value)のちがい

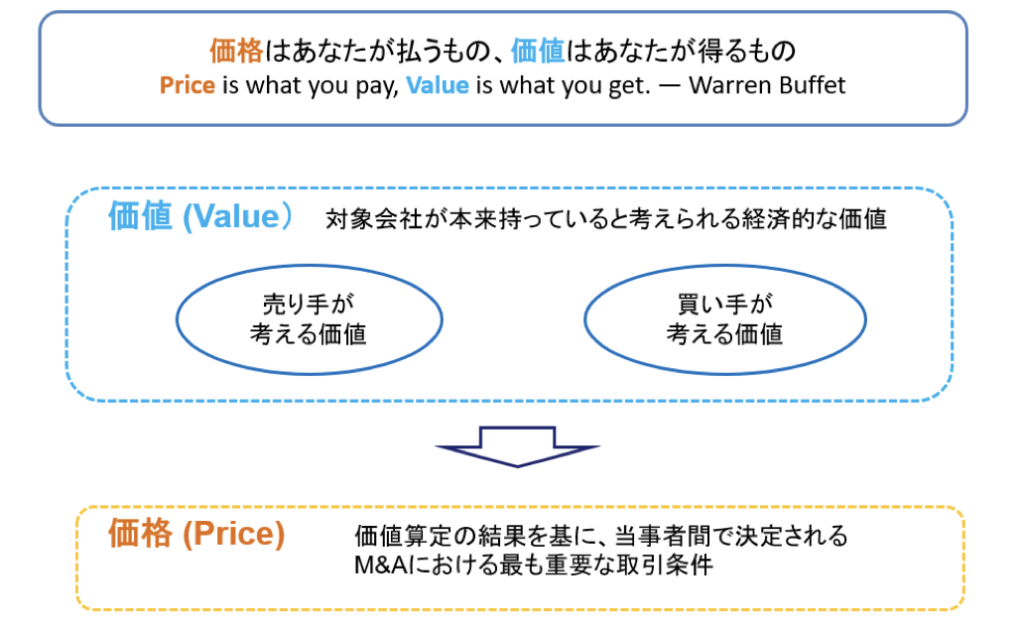

「価格はあなたが払うもの、価値はあなたが得るもの」という投資の神様、ウォーレン・バフェットの言葉がありますが、M&Aにおける「価格 (Price)」と「価値 (Value)」も、似て非なるものです。

「価値(Value)」とは、M&Aの当事者である売り手と買い手が行う価値算定により算定・推定される、対象会社が本来持っていると考えられる経済的な価値です。

この価値算定の結果をもとに、あくまでも当事者間で決めるのが、「価格(Price)」で、これがM&Aにおいて最も重要な取引条件です。

M&Aの「価格」は、相手との交渉により決まります。M&Aの価格交渉に当たっては、売り手と買い手のパワーバランスが重要になります。

売り手からすると、その買い手を逃したら他に相手がいない場合には、買い手のほうが強くなりますし、たくさんの買い手候補がいるなかで、ある1社と交渉している場合には、条件が合わなかったら交渉を降りてもよい、といったように強気の交渉をすることになります。

また、買い手からすると、高い価格を提示するほうが、クロージング確率は高くなりますが、同時に高値掴みとなる確率も高くなるため、「合理的なロジックと前提条件に基づく価値算定」が重要になります。

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

まとめ

M&Aの価格は、様々な要素を踏まえて総合的に判断されるため、いくらぐらいを交渉のベースにするかの判断は、大変分かりづらいものです。よって、売り手としては自社がどの程度の価格で売れそうか、買い手としてはいくらぐらいで交渉をすべきか、については、M&Aアドバイザーに相談して相場感を確認することが一番の近道です。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。