| 監修者:中村 亨 (日本クレアス|コーポレート・アドバイザーズ 代表 公認会計士・税理士) |

プレデューデリジェンス(セラーズDD)とは、M&Aの売り手が買い手との交渉開始前に課題を洗い出すために売り手側が実施するデューデリジェンス(DD、買収調査)のことを言います。売り手側のM&A交渉開始前に活用されているプレデューデリジェンス(セラーズDD)について、実施すべき理由や、買い手側の評価企業価値を高めるポイントについて解説します。

>>プレデューデリジェンス(セラーズDD)について、アドバイザーに無料相談する

プレデューデリジェンス(セラーズDD)とは?

プレデューデリジェンス(セラーズDD)とは、M&Aの売り手が買い手との交渉開始前に課題を洗い出すために売り手側が実施するデューデリジェンス(DD、買収調査)のことを言います。

会社売却では”経営状況の分かりやすさ”が求められる(買い手とのギャップ)

非上場のオーナー企業では、「実際の損益よりも資金繰りと節税を重視」「オーナー経営者が肌感覚で業績を把握できており、人手をかけて会計データとして業績の把握する必要性が低い」「事業計画や予算は社長の経験と勘に基づき策定されており、根拠が言語化されていない」といったことがしばしば見受けられます。

一方で、買い手は外部者として売り手の法人の実際の収益力や将来の見通しを把握することで、適切場対象会社の事業価値を検討する必要があるため、買い手によるDDがスムーズに進展しない、場合によっては、買い手が十分な情報を得られないことをもって買収を断念する、ということも生じています。

買い手側のDDによる財務の修正事業や管理体制の悪さにより評価減となるとも

会社売却の際の企業価値評価においては、過去及び現在の財務内容や収益性は当然大事ですが、買い手によるデューデリジェンスの結果、財務状況や収益性に修正が入るとダイレクトに評価額に影響がでます。また、管理体制が悪く組織運営ができていない、という結果になると、PMI(M&A後の統合作業)に労力がかかると判断され、評価額にも影響を与えます。

売り手にとって自社の評価を最大限に引き出す準備がセラーズDD

このような背景から、買い手にとってより譲受けしやすく(PMIがスムーズ)、高く評価しやすい企業にするためには、売り手自身による事前調査「プレデューデリジェンス(セラーズDD)」の実施をしておくことが望ましいといえます。

プレデューデリジェンス(セラーズDD)の内容とは?

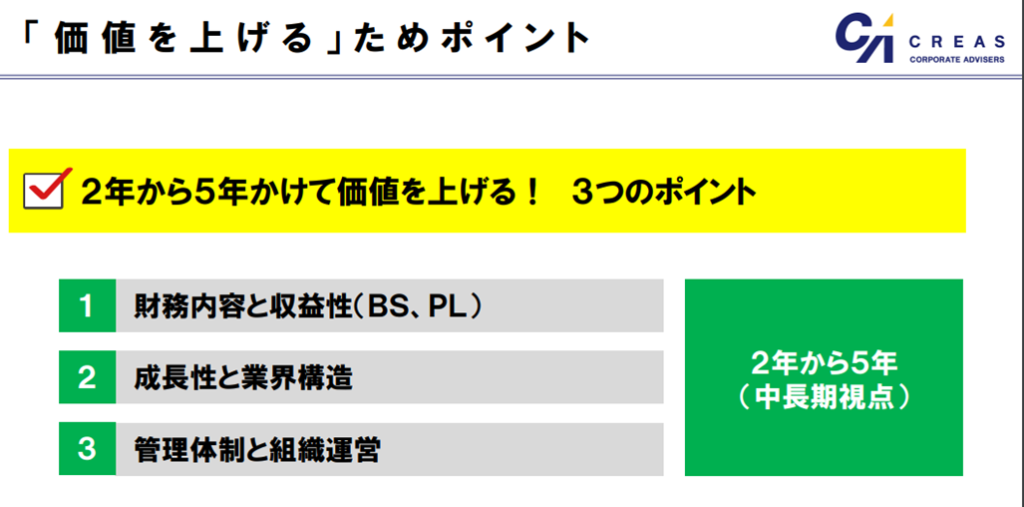

当社が支援するプレデューデリジェンス(セラーズDD)では、【1】財務内容と収益性(BS、PL)、【2】成長性と業界構造、【3】管理体制と組織運営の3つの視点から「M&Aリスク低減」と「企業価値の向上」のために有益な情報を調査し、改善事項とともに報告します。

プレデューデリジェンス(セラーズDD)の一般的な調査項目は、対象の状況や調査目的によっても変わりますが次の通りです。

| 【1】財務内容と収益性(BS、PL) |

| ・資産評価の適正性、負債の網羅性 ・実態純資産の把握 ・収益構造の把握 ・オフバランス項目チェック |

| 【2】成長性と業界構造 |

| ・マーケットの拡大余地 ・強み、弱み、参入障壁 ・顧客属性 |

| 【3】管理体制や組織運営 |

| ・全般的事項(組織図、決裁権限、会議体の区分、各部門の方針と伝達の状況、各種規程の存在と運用、BCP) ・財務会計(財務・決算に関する内部統制の適切性、会計方針の適切性、予算制度と事業計画の有無と実効性、阻害要因、月次決算のタイムリーさ、内部監査の実施状況、税務調査の実績) ・人事・労務(人事労務に関する各種規程の存在の網羅性と運用のサンプルチェック、研修制度の有無、人事評価制度の有効性) ・法務(未解決訴訟の有無、株主・株式の状況) ・IT(IT投資の実績と計画) |

| 【4】株価算定 |

| ・時価純資産法、EBITDAマルチプル等による株価算定 |

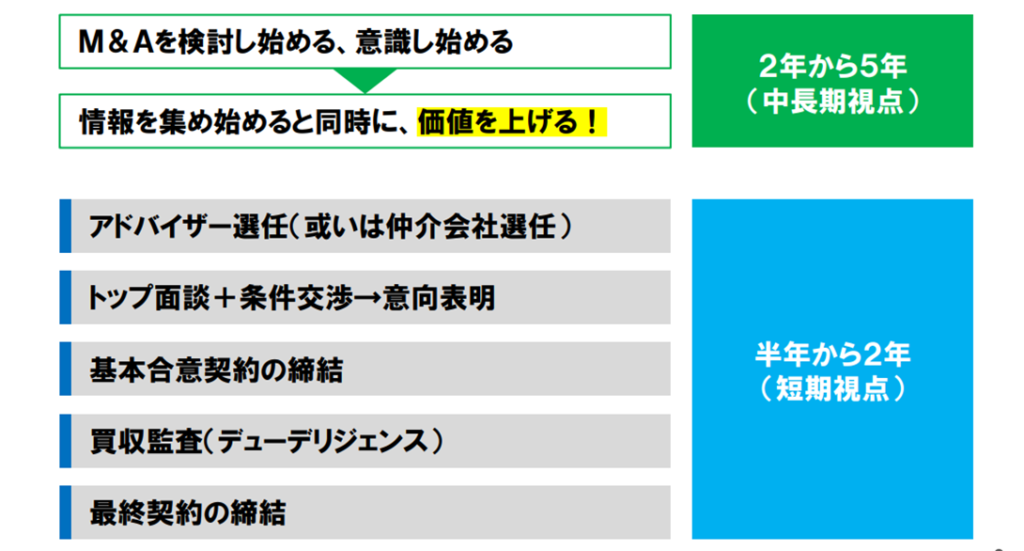

売却成功のための準備(短期・中期)

一方、アドバイザーの選任、相手先探しや条件交渉などは、半年~2年程度の短期視点の話ですが、企業価値を上げるための事前準備は、2~5年程度の中期視点の対応が求められます。

ここでは、中期視点で2年~5年かけて価値を上げるために、財務内容と収益性、成長性と業界構造における評価ポイントを確認していきます。一般的に高く評価されやすいのは、次のような状態の会社です。

【1】財務内容と収益性(BS、PL)

借入が少ない、設備投資や在庫が少ない(キャッシュの回転が良い)、利益率が高い、売上・利益が成長過程にある、会社規模が大きい などといった状態の会社が高く評価されやすいです。

【2】成長性と業界構造

市場拡大している、差別化できている(ただしニッチすぎると相手が見つかりにくい)、契約の継続率が高い、合理化余地がある などといった状態の会社が高く評価されやすいです。

※顧客の属性はシナジー検討のうえで重要ですが、評価の基準はケースバイケース となります。

【3】管理体制と組織運営

買い手にとって管理体制や組織の運営状況はPMI(M&A後の統合プロセス)の検討を行ううえで大事なポイントになります。主な検討項目としては次の通りになります。

| 管理体制・組織運営についての確認ポイント |

| ・全般的事項 (組織図、決裁権限、会議体の区分、各部門の方針と伝達の状況、各種規程の存在と運用、BCP) ・財務会計 (財務・決算に関する内部統制の適切性、会計方針の適切性、 予算制度と事業計画の有無と実効性、阻害要因、月次決算のタイムリーさ、 内部監査の実施状況、税務調査の実績) ・人事・労務 (人事労務に関する各種規程の存在の網羅性と運用のサンプルチェック、研修制度の有無、 人事評価制度の有効性) ・法務 (未解決訴訟の有無、株主・株式の状況) ・IT (IT投資の実績と計画) |

>>プレデューデリジェンス(セラーズDD)について、アドバイザーに無料相談する

▼以下の記事では、財務デューデリジェンス/人事労務デューデリジェンスについて解説しています。

まとめ

本記事では、会社売却の事前準備として、M&Aリスクを低減し、企業価値を高めるプレデューデリジェンス(セラーズDD)について紹介しました。M&A実施までに数年程度の時間的余裕がある場合には、プレデューデリジェンス(セラーズDD)の実施をお勧めします。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。