| 監修者:中川 義敬(日本クレアス税理士法人 執行役員 税理士-相談診断士) |

M&Aにおける節税・相続対策手段のひとつに、資産管理会社(プライベートカンパニー)を活用した方法があります。本記事では、資産管理会社の活用方法や、メリット、活用の注意点、どのような方が活用のメリットを得られやすいか等を、実務に精通する専門家が解説します。

>>資産管理会社を活用したM&Aスキームについて、アドバイザーに無料で相談する

資産管理会社(プライベートカンパニー)とは?

資産管理会社とは、オーナーの資産を管理する会社です。一般的な会社のように何か事業を行うことを目的に設立する会社ではありません。

あくまで個人の資産を管理する会社になるので、プライベートカンパニーともいわれます。

資産管理会社の設立方法は、事業会社と同じです。

一般的に、資産管理会社は株式会社もしくは合同会社で設立されることが多いです。

では、なぜ資産管理会社が設立されるのでしょうか?

M&Aにおける資産管理会社の具体的な活用シーン

この章では、M&Aにおける資産管理会社の具体的な活用シーンについて説明をします。

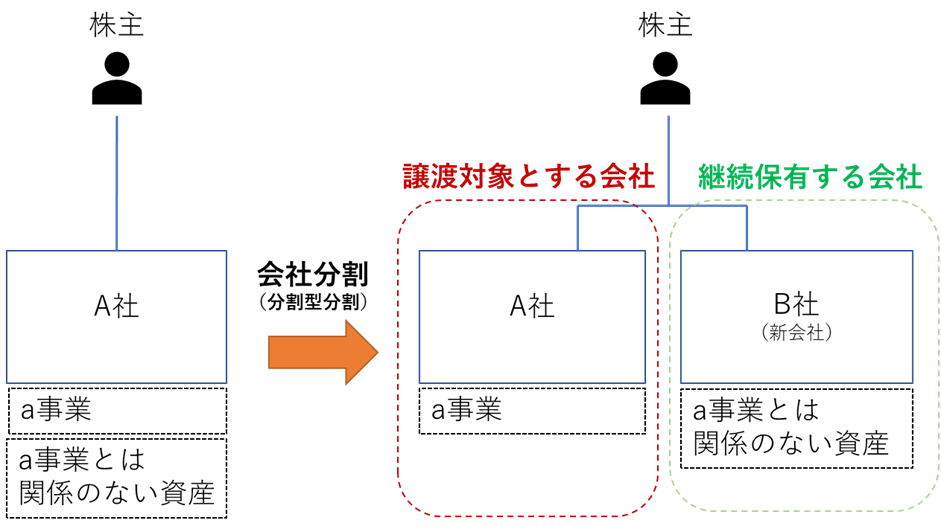

会社分割による余剰資産(非事業用資産)の切り離し

会社分割によって余剰資産を資産管理会社に切り離すことによって、譲渡対象となる会社の株価を圧縮することができます。

また、不動産などの収益を産む資産を分割し、家族に株式を持たせることによって、個人に万が一のことがあった場合も、引き続き家族は収入を確保することが可能です。

このように会社分割を使って余剰資産の切り離しをするスキームにはメリットがあります。

税制改正により利用しやすくなった会社分割スキーム(分割型分割)

2017年の税制改正により分割型分割は利用しやすくなりました。

税制改正前は、譲渡対象とする法人(分割法人)をM&Aにより売却してしまうと、適格分割が非適格分割になってしまい、時価課税されてしまいました。

しかし改正により、継続保有する法人(分割承継法人)を保有していれば、分割法人を売却しても、適格分割の要件が崩されないので、非常にM&Aを加速しやすくなったのです。

このように2017年の改正によって、M&A対象のメイン事業ではなく非常用資産である不動産などを新会社に移すことが可能になりました。

2017年以前は1つの会社が2つ以上の事業を行っている場合、1つの事業を譲渡するには事業譲渡で事業を売るか、子会社化した後に売却しなければなりませんでした。

非常に使いづらい制度でしたが、2017年の改正によって、M&A対象のメイン事業ではなく非常用資産である不動産などの余剰資産を新会社に移すことが可能になったのです。

このことによって、事業に関係ない不動産だけを新会社に移し、引き続き事業の継続を行うことが可能になりました。

また、株式譲渡の税負担は20.315%の低い税負担で済みます。また許認可などを譲渡企業に残したまま譲受企業に譲渡が可能になりました。

このように税制改正によって分割型分割はとても利用しやすくなったのです。

▼以下の記事では、会社分割について解説しています。

資産管理会社の活用の主なメリットは3つ

資産管理会社の主なメリットは3つです。

◆ 個人所得の課税種類を「所得税」から「法人税」へと転換できる ◆ 経費計上の範囲が広がる ◆ 相続税対策・遺産分割トラブル防止の両方を可能にする |

それぞれのメリットについてわかりやすく説明します。

個人所得の課税種類を「所得税」から「法人税」へと転換できる

個人所得の課税種類を所得税から法人税へと資産管理会社を作ることによって転換ができます。

所得税の最高税率は住民税含め55%であるのに対し、法人税の最高税率は年度によって異なりますが、2021年度の東京に本社を置く中小企業の標準税率は33.58%です。

このように所得金額によっては所得税よりも法人税の方が税金は軽減されます。

ただし、所得によっては個人で課税された方が税率は低くなりますので資産管理会社を設立する際は所得についてしっかり確認するようにしましょう。

参考までに所得税の税率を掲載します。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

※住民税は一律10%

▼以下の記事では、株式譲渡の税金についても解説しています。

経費計上の範囲が広がる

個人に比べて法人の方が経費計上の範囲ははるかに広いです。個人の場合、経費にできる範囲は限られています。

例えば、不動産投資を行っている場合、経費として認められるのは、固定資産税や修繕費、損害保険料、減価償却費など、不動産投資に直接関係があるものに限られます。

一方、法人の場合、法人で利用した携帯料金や家賃、水道光熱費などの経費計上が可能です。

また、仕事のための飲食費なども経費計上できますので、個人に比べてかなり節税効果が高いでしょう。

経費計上の範囲が広がるのは資産管理会社を設立する大きなメリットになります。

相続税対策・遺産分割トラブル防止の両方を可能にする

資産管理会社を設立することによって相続対策や遺産分割トラブル防止もできます。

まず相続対策ですが、資産管理会社を設立し、家族を役員など従業員にして仕事をしてもらえば、毎月給料を支払うことが可能です。

もちろん、所得税はかかりますが、給料所得控除はかなり恵まれた所得控除になりますので、多額の贈与を行うよりも低い税率で家族に資産の移転ができます。親族間の贈与は一般贈与に比べ税率が恵まれていますがそれでも贈与税の税率は高いです。

給与所得と贈与の税率についても掲載します。

■給与所得控除

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

■贈与税率(特例税率)

| 基礎控除後の課税価格 | 税 率 | 控除額 |

| 200万円 以下 | 10% | ‐ |

| 400万円 以下 | 15% | 10万円 |

| 600万円 以下 | 20% | 30万円 |

| 1,000万円 以下 | 30% | 90万円 |

| 1,500万円 以下 | 40% | 190万円 |

| 3,000万円 以下 | 45% | 265万円 |

| 4,500万円 以下 | 50% | 415万円 |

| 4,500万円 超 | 55% | 640万円 |

資産管理会社は相続税対策としても有効です。個人の資産を相続で引き継ぐ場合、現預金は100%の価値で評価されます。例えば1億円の現預金がある場合、1億円で相続税の計算がされるのです。

一方、資産管理会社を引き継ぐ場合、資産管理会社の株式を引き継ぐことになります。資産管理会社の株式の評価額は、資産から負債を控除した純資産価額をベースに株価を計算するため、現金として保有しているよりも相続評価が下がる可能性が高いです。

資産管理会社の株式の評価額は、会社の純資産価額から、資産の含み益にかかる法人税相当額を引いて求めることが認められているので評価額をかなり下げることが可能です。

もちろん、すべての資産管理会社に適用されるわけではなく、設立して3年以内に相続が発生した場合などは節税のメリットは少なくなってしまうなど細かい規定はあります。

しかし、資産管理会社を設立することによって相続税の節税につながる可能性が高いのは大きなメリットになるでしょう。

また、遺産分割トラブルに関しても、個人から資産管理会社に不動産などの資産を移すことによって、残された遺族は資産管理会社の株式を引き継ぐだけで実質不動産などの引き継ぎが可能です。

生前に株式の持ち分などに関する対策が必要ですが、個人の相続に比べてかなり負担がなく相続できるのは大きなメリットになるでしょう。

>>資産管理会社を活用したM&Aスキームについて、アドバイザーに無料で相談する

資産管理会社の活用時の注意点

資産管理会社は様々なメリットがありますが、注意点もあります。

それは会社を設立するので費用がかかることと資産管理会社を有効に活用するためには高度な知識が必要なことです。

一般的には税理士や弁護士など専門家に相談をする必要があるでしょう。もちろん税理士や弁護士等の専門家に相談した場合も費用が発生します。

また、資産管理会社を設立したからといって100%望んでいた効果が得られる保証はありません。途中で法律が変わる可能性などもあるからです。

このように資産管理会社には注意点もありますので設立する際はよく検討するようにしましょう。

資産管理会社のメリットを享受しやすい方

資産管理会社のメリットを享受しやすい方について説明します。

| ◆ 譲渡対象会社に余剰資産(非事業用資産)が多い場合 ◆ オーナー経営者の個人所得が多い場合 ◆ 相続時の納税資金不足を懸念する場合 |

それぞれのポイントについてわかりやすく説明をします。

譲渡対象会社に余剰資産(非事業用資産)が多い場合

譲渡対象会社に余剰資産が多い場合、分割型分割によって会社を切り離し、不動産などの非事業用資産を管理する会社を家族や親族などに承継させることができます。

2017年の法律改正により、税率は20.315%の低い税率で済むようになりました。

また分割型分割によって会社を切り離すことによって、譲渡対象会社の株価の圧縮にもつながります。

不動産などの収益を産む資産を家族に引き継ぐことができるため、個人に万が一のことがあった時も家族の収入源を確保することも可能です。

このように譲渡対象会社に余剰資産が多い場合は資産管理会社のメリットが享受しやすいです。

オーナー経営者の個人所得が多い場合

オーナー経営者の個人所得が多い場合を、資産管理会社を設立した方が節税につながる可能性があります。

先ほど説明した通り、所得税と法人実効税率の最高税率は所得税の方が圧倒的に高いです。

つまり所得が多ければ多いほど、資産管理会社に資産を集約することによって節税効果が高くなります。

個人所得が多い場合は、資産管理会社の設立を検討した方が良いでしょう。

相続時の納税資金不足を懸念する場合

相続税の納税資金に懸念がある場合も資産管理会社の設立は有効です。

資産管理会社に不動産などの資産を移すことによって、相続発生時に相続税の対象になるのは資産管理会社の株式になります。資産管理会社の株式は一定の条件はありますが現預金などで引き継ぐよりも評価額はかなり低くなります。

相続税の納税資金に懸念がある場合も資産管理会社を使っての節税対策を検討した方が良いでしょう。

>>資産管理会社を活用したM&Aスキームについて、アドバイザーに無料で相談する

まとめ

今回は資産管理会社について説明をしました。近年、相続対策などのために資産管理会社を設立する人が増えています。

資産管理会社の設立には様々なメリットがありますが注意点もあります。

ぜひ今回の記事を参考にしていただき資産管理会社のポイントについてご理解いただければ幸いです。

▼以下の記事では、会社売却の事前準備であるM&Aリスクを低減し、企業価値を高めるプレDDについて解説しています。

▼また、以下の記事では、M&Aのスキーム・手法(株式譲渡、事業譲渡、会社分割)をケース別に解説しています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。