| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

資本提携は、出資や株式取得などを通じて資金面・経営面の協力関係を構築する手法です。 本記事では、資本提携の基本をわかりやすく解説し、業務提携やM&Aとの違い、メリット・デメリットも紹介します。

資本提携とは?

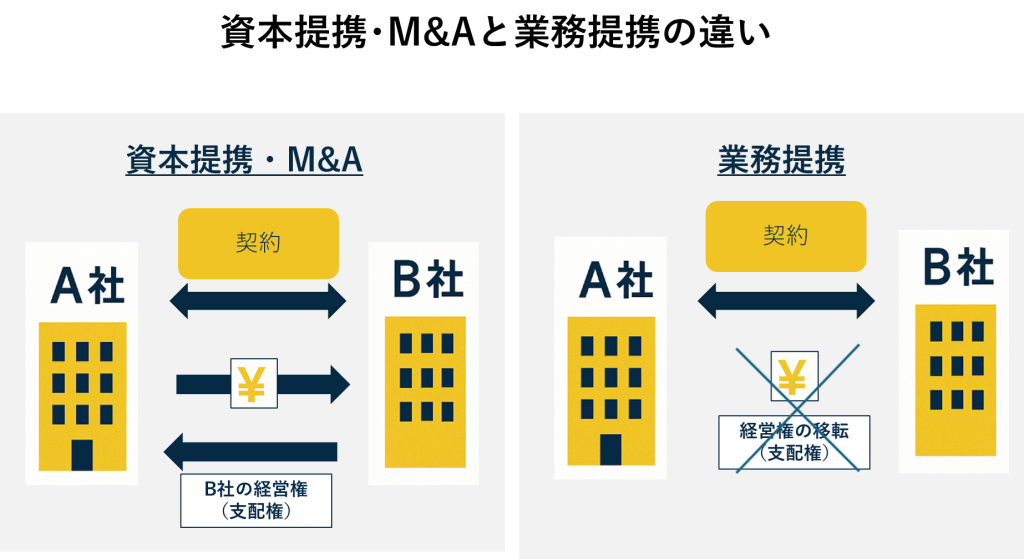

資本提携とは、2社以上の会社が業務や資金面において協力関係を構築することをいいます。資本提携には株式の移動を伴いますが、経営権の移動はありません。資本提携は、会社間において強固な協力関係を築き上げるためのもので、将来的なM&Aを見据えて行われることもあります。

資本提携の種類

資本提携は、「資本=株式」と「業務」を提携するものですが、資本提携には2つの種類があります。ここでは2つの資本提携の種類について解説します。

相互に株式を持ち合う

1つ目は、相互に株式を持ち合う資本提携の方法です。株式の保有比率が一定割合を超えると提携先に支配権を行使できるようになってしまうため、資本提携では支配権を持たない範囲内で株式を持ち合う形になります。

相互に株式を持ち合うことの効果としては、互いが相手の株主であることから、自社だけでなく相手の会社の利益も考慮した判断が必要となるため、お互いに高め合う関係を築きやすいということが挙げられます。

一方の会社の株式を他方に譲渡する

2つ目は、出資を受ける側の株式を出資元の会社に譲渡する方法です。実際に資本提携が行われるときは、こちらの方法が一般的です。

典型的な例は、大企業によるベンチャー企業への出資です。ベンチャー企業としては、大企業による資金面でのバックアップにより、事業を成長させることができますし、大企業に支援を受けることで社会的な信用にも繋がるでしょう。出資を行う大企業としても、ベンチャー企業が持つノウハウを共有できたり、将来的な成長によるリターンを受けたりすることが期待できます。

そのため、資本提携は、大企業とベンチャー企業でwin-winの関係を構築するものとして、多く利用されています。

資本提携と業務提携との違い

「資本の移動」の有無

資本提携と業務提携は、ともに業務についても協力関係を構築するものですが、両者の根本的な違いは「資本の移動」を伴わないことです。

資本提携では「資本の移動」を伴いますが、業務提携では業務のみの協力関係で、「資本の移動」は伴いません。そのため、お互いの経営や支配権には干渉することなく協力関係を構築します。経営に干渉しないため、柔軟な対応が可能な反面、「資本の移動」がないために、強固な協力関係とはなりにくいというデメリットもあります。

業務面のみならず「経営面でのシナジー効果」の有無

資本提携、業務提携ともに、順調に進めば、業務面でお互いにシナジー効果を得ることが可能です。資本提携の場合は、資本面での繋がりがあるため、業務面だけでなく「経営面でもシナジー効果」が期待できます。

資本の移動による協力関係の強さから、シナジー効果に違いが生じるのは、資本提携と業務提携の大きな違いの一つです。

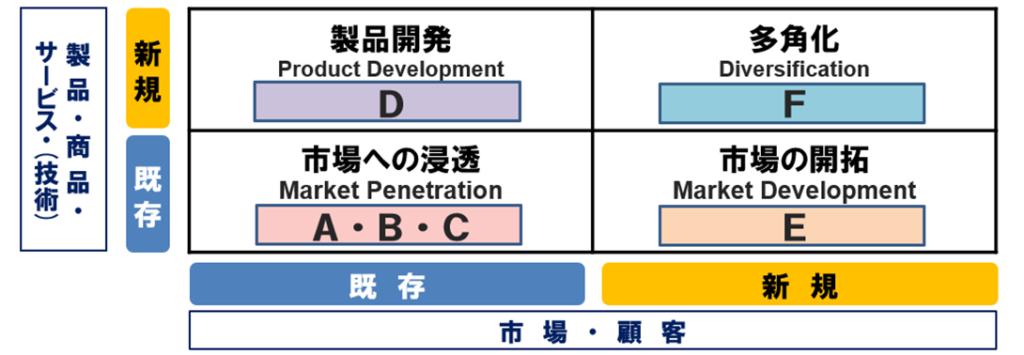

シナジー効果とは

シナジー効果は、資本提携やM&Aの重要な目的の一つです。どのような会社と組むべきかを検討する際には、次のアンゾフのマトリックスなどを利用しながら、整理していくことが有用です。

◆アンゾフの多角化マトリックス

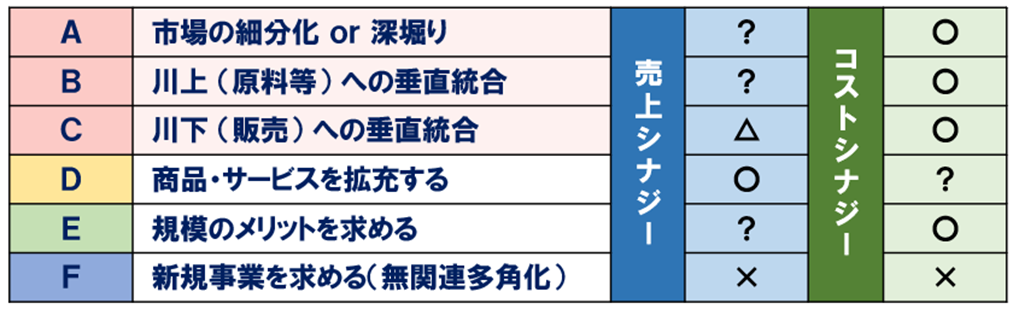

また、資本提携やM&Aにおいては、次のような売上シナジー/コストシナジーを検討していきます。

【売上シナジー】

○同じ市場・顧客に対する商品・サービスの拡充 (クロスセリングを含む) ○販売チャネルの獲得 (川下への進出) ○営業ノウハウの移植 ○ブランド力活用、会社の知名度、信用力を活用 ○商品・サービス開発力の向上 ○シェア向上による市場支配力、価格支配力アップによる利益の向上(勝ち組同士のM&A) |

【コストシナジー】

○仕入れコストの削減 (規模の拡大による交渉力アップ、川上への進出等) ○販売コストの削減 (販売拠点の統廃合等) ○物流コストの削減 ○製造コストの削減 ○間接部門コストの削減 ○研究開発の合理化 (開発人員の削減、開発の効果率) |

シナジーを出すためにはコストと時間がかかります。具体的には、エース人材の投入や、教育研修、ビジネス習慣の融合などを実施していくことになります。

資本提携とM&Aとの違い

M&Aとは、英語のMergers(合併)and Acquisitions(買収)を省略した言葉です。企業の合併や買収を行うこと、つまり、2つ以上の会社を1つにしたり (合併)、ある会社が他の会社を買ったり(買収)することを意味します。

「経営権の移転」の有無

資本提携とM&Aとは、資本の移動を伴うという点では共通しますが、資本提携は経営権の移転を伴わない程度の資本の移動であるのに対し、M&Aでは経営権が移転するという点に根本的な違いがあります。

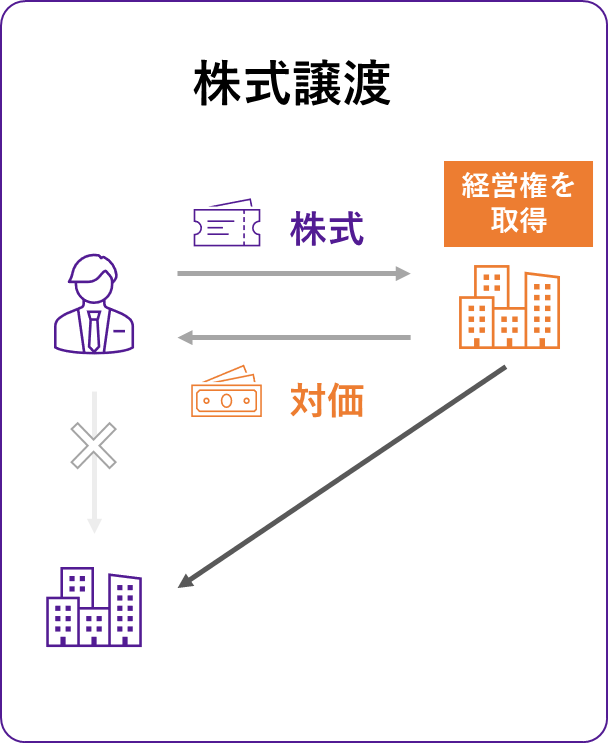

M&Aの手法としては、株式譲渡、事業譲渡、会社分割など様々なものがありますが、どの手法でも、譲渡対象となる会社(事業)の経営権は買い手に移転します。

”M&Aに向けての足掛かり”として資本提携を行うこともある

資本業務提携とM&Aは経営権の移転を伴うかによって根本的に異なりますが、資本提携はM&Aに向けての足掛かりとして活用することも可能です。最初は、経営権の移転を伴わない形で資本提携をおこない、提携が上手くいった段階でM&Aに移行することも少なくありません。

※M&Aの定義について、経営権の移転が伴わない資本提携等のスキームについても、広義ではM&Aの一つとする場合もありますが、本記事では、M&Aとは、経営権の移転が伴う狭義のM&Aを指しています。

▼以下の記事では、M&Aについて解説しています。

資本提携のメリット・デメリット

資本提携は、会社を成長させるための有効な手段ですが、メリットばかりではなくデメリットも存在します。資本提携のメリット・デメリットとしては、それぞれ次のものが挙げられます。

| メリット |

| ○会社間で強固な協力関係を構築でき、シナジー効果も期待できる ○支配権を維持できるため、出資を受けるリスクが少ない ○それぞれの企業が独立性を保つことができる ○財務基盤が強化され、新たなチャレンジが可能になる |

| デメリット |

| ○出資元の会社は資金を用意しなくてはならない ○資本業務提携解消の際には株式買取が必要となる ○想定されたシナジーを発揮できない場合もある ○支配権はなくとも、経営に干渉される可能性がある |

メリット

ここでは、資本提携のメリットについて具体的に解説します。

会社間で強固な協力関係を構築でき、シナジー効果も期待できる

資本提携では、業務面だけでなく経営面でも強固な協力関係を構築することになるため、事業全般におけるシナジー効果を期待できます。

たとえば、ベンチャー企業は、大企業からの出資により社会的信用性を得ることで自社製品のブランド力を高めることが期待できますし、大企業の側も出資先が事業拡大することで自社の株価上昇などの効果も期待できるでしょう。

支配権を維持できるため、出資を受けるリスクが少ない

資本提携では、出資を受けても経営権は移転しないため、会社を乗っ取られるなどのリスクがありません。基本的に、出資金自体の返済義務もありませんので、資本提携の失敗を理由に倒産に追い込まれる危険性も少ないです。

それぞれの企業が独立性を保つことができる

当然のことながら、M&Aを実行すると、譲渡会社は当該事業についての経営権を失います。資本業務提携は、経営権を維持しながら出資を受けるものなので、出資を受けた側もあくまで独立した企業として経営を継続できます。

財務基盤が強化され、新たなチャレンジが可能になる

ベンチャー企業が持つノウハウを生かして新規事業にチャレンジする場合などに、資本業務提携による資金面でのバックアップがあれば、財政基盤が強化され、資金不足による失敗のリスクなどを軽減できます。

デメリット

ここでは、資本業務提携のデメリットについて具体的に解説します。

出資元の会社は資金を用意しなくてはならない

株式交換や会社分割の手法により、提携を進める場合には、出資元の会社は資金を用意する必要はありません。一方、資本業務提携の場合には、株式購入のため、資金の用意が必要です。

▼以下の記事では、資金調達について解説しています。

資本提携解消の際には株式買取が必要となる

何らかの原因で資本提携を解消するためには、譲渡した株式を買い戻す手続が必要となります。当然のことながら、買い戻しには資金が必要なため、提携解消のために資金繰りを大きく悪化させてしまう可能性もあるでしょう。

資本提携は強固な協力関係を構築できる反面、それを解消するのは簡単ではありません。

想定されたシナジーを発揮できない場合もある

実際に資本提携を行ったのちに、期待していたシナジー効果を発揮できない場合もあります。資本提携では、両企業の独立が保たれるため、経営方針などで意見が一致せず、思ったような効果を得られないことも珍しくありません。

支配権はなくとも、経営に干渉される可能性がある

資本提携では、出資元が支配権を持たなくても、大株主として、経営に干渉される可能性は大いにあります。経営方針で意見が合わない場合などに、追及を受けるのはもちろんのこと、意見を取り入れないと提携解消に繋がる危険もあるため、出資元の方針に従わざるを得ない場合も出てくるでしょう。

資本提携における出資比率

資本提携では、経営の独立性を保つため、株式総会の特別決議の成立に対する拒否権を持たないように、出資比率を1/3未満に抑えるケースが多く見られます。

以下は、出資比率ごとの株主の権利の一例です。

| 出資比率 | 株主の権利 |

|---|---|

| 100% | 経営に関する全ての意思決定 |

| 66.7%以上 (2/3以上) | 株主総会の特別決議の単独での成立 (例:事業譲渡、合併、解散、定款の変更、減資) |

| 50.1%超 (1/2超) | 株主総会の普通決議の単独での成立 (例:取締役の選任、配当) |

| 33.4%以上 (1/3以上) | 株主総会の特別決議の成立に対する拒否権 |

| 3%以上 | 株主総会の招集、会社の帳簿等の閲覧 |

| 1% | 株主総会における議案提出権 |

資本提携のための株式取得方法

資本提携を行うためには、株式の移動が必要になります。株式の移動方法としては主に次の2つが挙げられます。

株式譲渡(既存株式の譲渡)

中小企業におけるM&Aの多くは、株式譲渡というスキームで実行されています。

株式譲渡は、その名のとおり、売り手が所有する譲渡対象会社の株式を買い手に譲渡するスキームです。株式譲渡では、譲渡対象会社の株主が交代し、会社がそのまま買い手に譲渡されます。

株式の売買という形式をとるため、事業譲渡や会社分割等の他のスキームに比べて手続が簡便で、従業員や取引先もそのまま移転するため、事業に与える影響が少ないのが特徴です。

▽以下記事では株式譲渡について詳しく解説しています。

第三者割当(新株発行)

第三者割当増資とは、会社の資金調達方法のひとつで、 既存株主ではない特定の第三者に新株の購入権利を付与する増資のことです。マイノリティ出資での資本業務提携では第三者割当増資が使われる場面が多くあります。

資本提携を進める際の注意点

ここでは、実際に資本業務提携を進める際の注意点について解説します。資本提携を既存株式の譲渡によって進める場合と、新株発行によって進める場合とで注意点が異なるため、それぞれの場合に分けて解説します。

株式譲渡(既存株式の譲渡)の場合

株券発行の有無の確認

株券発行会社であっても、株券不所持申し出によって株券を発行していない会社は多いです。株式譲渡による資本業務提携を行う場合、株券がなければ株式譲渡ができないため、株券の発行が必須となります。出資を受ける会社が株券発行会社である場合には、株券発行の有無を必ず確認します。

株式の集約(株式が分散している場合)

譲渡を予定している株式について複数の株主が分散して所持している場合には、譲渡のための取りまとめが必要です。取りまとめは可能なのか、可能だとしてどのくらいの時間が必要なのかは事前に確認すべきです。

▽以下記事では、強制的に少数株主を排除する手法「スクイーズアウト」について解説しています。

独占禁止法の考慮

資本業務提携により、出資元が20%以上の株式を取得する場合には、独占禁止法の届出が必要となります。届出から取引の実行までは30日かかるため、届出に必要な期間も考慮したスケジューリングが必要です。

第三者割当(新株発行)の場合

株式の発行額の検討

出資元会社への新株発行による第三者割当が、「特に有利な金額」に該当する場合には、新株発行のために株主総会決議が必要となり、場合によっては差止事由ともなるため、株式の発行額については十分に注意しなくてはなりません。

一般に、「特に有利な金額」に該当しないためには、株式の時価の9割以上の額で株式を発行する必要があります。ベンチャー企業など非上場企業では、株式の市場価格はなく、株価の算定は難しい部分もありますが、税理士に相談するなどして、適切な金額で新株発行を行います。

発行可能株式総数を考慮する

会社が株式を発行するに際しては、定款に規定された発行可能株式総数を超えないように注意しなくてはなりません。発行可能株式総数を超える株式を発行する場合には、定款変更などの手続きが必要となります。

既存株主への説明

新株発行による資本業務提携の目的を既存株主に説明することも重要です。新株を発行すると、既存株主の持株比率が低下することになるため、説明なく新株発行を実行すると、既存株主に不公平感など不満を与える結果となってしまいます。

まとめ

資本提携は、中小企業やベンチャー企業に対する出資などのため、多く活用されている手法です。

将来的なM&Aを予定して資本提携を行うこともあるため、M&Aを検討されている企業の方にとっても資本提携の理解は欠かせません。資本提携によるシナジー効果を発揮できれば、将来的なM&Aにおける企業価値を大きく高めることも可能です。資本提携のメリット・デメリット、業務提携やM&Aとの違いを理解したうえで、資本提携の実施検討をしていただければと思います。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。