| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

M&Aのスキーム・手法を決める際には、それぞれの手法の全体像や違いを把握しつつ、個別の事例に適したスキームを選択しなければならない。本記事では、スキームを選ぶポイントや各手続きの流れ、各手法に適した利用例・ケース等について、実務に精通する専門家が解説します。

M&Aスキーム・手法の全体像

M&Aのスキームは1つだけではありません。M&Aには、株式を売却するのか事業を売却するのか、一部を売却するのか全部を売却するのか、などによって様々なスキームの選択が可能です。

それぞれのスキームにはメリット・デメリットがあり、どのスキームでM&Aを進めていくのかというのは、買い手を探したり、契約内容を決めたりする際に先ずは決めておかなければならないことです。

M&Aで押さえるべきスキームはこの3つ

M&Aのスキームには細かいものを含めると様々なスキームがありますが、押さえておくべき基本的なスキームは次の3つです。

◆株式譲渡

◆事業譲渡

◆会社分割

以下では、それぞれのスキームの特徴について解説します。

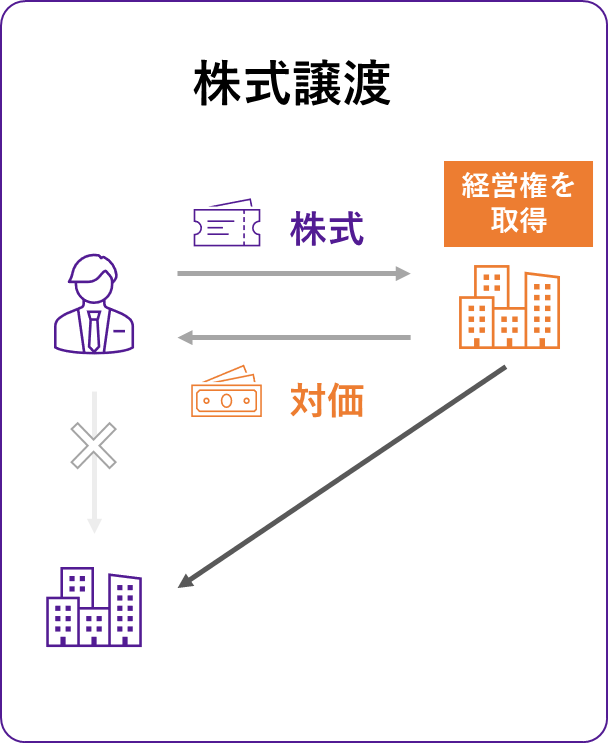

株式譲渡とは

中小企業におけるM&Aの多くは、株式譲渡のスキームで実行されています。

株式譲渡は、その名のとおり、売り手が所有する譲渡対象会社の株式を買い手企業に譲渡するスキームです。これにより、譲渡対象会社の株主が交代し、会社がそのまま買い手企業に譲渡されます。

株式の売買という形式をとるため、手続が簡便で、従業員や取引先もそのまま移転するため、事業に与える影響が少ないのが特徴です。

事業譲渡とは

事業譲渡は、譲渡対象会社の事業の全部または一部を買い手企業に譲渡するスキームです。譲渡の対象は会社そのものではなく事業であるため、会社そのものは売り手側に残ります。

そのため、売り手は引き続き会社の運営を続けることも可能です。また、株式譲渡とは異なり、株主の一部がM&Aに反対していたとしても、株主総会の特別決議(議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上の賛成による可決)が可決されれば、事業譲渡は実行できます。

▼以下の記事では、事業譲渡について解説しています。

会社分割とは

会社分割は、会社法における組織再編の1つで、その名のとおり、1つの会社の事業を分けることをいいます。このうち、分けられる(分割される)会社のことを「分割会社」、分けられた事業を受け入れる会社のことを「承継会社」といいます。

会社分割の方法は1つではありません。まず、会社分割は、内容と対価の支払方法によって、次のとおり区別されます。

| ○新設分割 |

| 事業を受け入れる会社を新たに設立する方式 |

| ○吸収分割 |

| 既存の会社に事業を承継させる方式 |

| ○分割型分割 |

| 分割の対価として、分割会社の株主が承継会社の株式を受け取る形式 |

| ○分社型分割 |

| 分割の対価として、分割会社の株主が株式ではなく剰余金の配当を受け取る形式 |

そして、会社分割は、これらの組み合わせによって次の4つの方法に分類されます。

○分割型新設分割

○分割型吸収分割

○分社型新設分割

○分社型吸収分割

▼以下の記事では、事業譲渡と会社分割について解説しています。

M&Aスキームの選び方

様々なM&Aスキームの中から、最適なスキームを選ぶにはどの点に着目すれば良いのでしょうか。

ここでは、スキームを選ぶ際のポイントについて解説します。

対価の受領者、課税対象

スキームを選ぶ際の1つ目のポイントは、M&Aの対価を誰が受け取るのか、誰が課税対象になるのかという点です。

M&Aを実行した際に、金銭が結果的にどのように動くのかというのは大きな関心事です。

ここでは、それぞれのスキームにおける、対価の受領者と課税対象について解説します。

株式譲渡

株式譲渡のスキームでは、対価の受領者は譲渡対象会社の株主です。

株主は、譲渡所得に対して、所得税、住民税、復興特別所得税を合わせて20.315%が課税されます。譲渡所得は、譲渡収入から取得費などの経費を差し引いた金額となります。

ここでの所得税には、累進課税は適用されず、一律の税率です。

事業譲渡

事業譲渡のスキームでは、対価の受領者は譲渡対象会社です。

法人が対価の受領者となるため、法人税、住民税などを合わせて約34%が課税されます。事業譲渡については、税率だけを見ると株式譲渡の場合比べて高くなりますが、譲渡対象会社の繰越欠損金と利益が相殺できる場合など実際の金額としては高額とはならないケースも多いです。

会社分割

会社分割のうち、分割型では、対価の受領者は株主となり、分社型では対価の受領者は譲渡対象会社となります。

分社型では、移転する事業の含み損益の精算が行われ、それについて譲渡対象会社に法人税が課税されます。

分割型では、分割と対価の配当が同時に行われたものとみなされ、譲渡対象会社とその株主の両方が課税されます。譲渡対象会社には法人税などが、株主には所得税などが課税されますが、この所得税については累進課税が適用され、最大では49.44%です。

ただし、会社分割については、一定の要件を満たすことで、「適格型」の分割となります。「適格型」の会社分割では、当事者のいずれにも課税されません。

手続き・スケジュール

スキームを選ぶ際の2つ目のポイントは、それぞれの手続き・スケジュールの内容です。

M&Aを簡単な手続きで素早く実行したいのか、時間をかけてゆっくり取り組みたいのかなどによって、採用すべきスキームも変わってきます。

ここでは、それぞれのスキームにおける手続・スケジュールを解説します。

株式譲渡

株式譲渡の手続きの流れ・スケジュールは次のとおりです。

①譲渡先の決定

②諸条件の調整

③株式譲渡契約書の締結

④決済

株式譲渡は組織再編ではなく、株式の売買契約のため、手続きの流れは非常にシンプルなものとなっています。譲渡先と条件がスムーズに決まれば、すぐに実行可能です。

事業譲渡

事業譲渡の手続きの流れ・スケジュールは次のとおりです。

①譲渡先の決定

②譲渡の範囲、金額など諸条件の調整

③基本合意書の締結(取締役会の承認)

④事業譲渡契約の締結

⑤株主総会の特別決議

⑥事業の移転、引き継ぎ

事業譲渡では、株主総会の特別決議など、手間のかかる手続も必要です。

会社分割

会社分割の手続きの流れ・スケジュールは次のとおりです。

①新設分割計画の作成

②取締役会の承認

③分割会社(及び吸収会社)における事前開示書類の備え置き

④従業員への事前通知

⑤株主総会の特別決議

⑥反対株主の株式買取請求手続

⑦債権者保護手続

⑧登記申請

会社分割では、株主総会の特別決議に加えて、反対株主の株式買取請求や債権者保護手続きなども必要で、最も手間と時間のかかる手続となっています。

▼以下の記事では、M&Aのスキームについて解説しています。

最も手続きがシンプルなのは株式譲渡

これまでの説明からもわかるとおり、最も手続きがシンプルなスキームは株式譲渡です。そのため、M&Aのスキームとしては株式譲渡が選ばれることも多いです。

ここでは、株式譲渡のスキームにおけるメリット・デメリットを解説します。

株式譲渡のメリット・デメリット

株式譲渡のメリットは、売り手にとっても買い手にとっても、手続がシンプルで、譲渡対象会社の事業にほとんど影響を与えない点です。株式譲渡では、買い手が会社全部を引き継ぐことになるため、M&Aの後も、買い手側において、これまで通りに会社運営を続けることができます。

さらに、売り手にとっては、税金の負担が少ない点もメリットと言えます。

一方、株式譲渡で買い手が会社をそのまま引き継ぐことはデメリットにもなります。なぜなら、簿外債務などのリスクも含めて全て引き継ぐことになるからです。そのため、株式譲渡のスキームを選択する場合には、デューデリジェンスがより重要になります。

事業譲渡を検討すべきケース

株式譲渡ではなく、事業譲渡のスキームを検討すべきケースとしては、次のようなケースを挙げることができます。

◆売り手の事情:会社全体ではなく、一部の事業のみを売却したい

◆売り手の事業:会社自体は資産管理会社として手元に残し、事業のみ売却したい

◆買い手の事情:会社ごとではなく、事業のみの取得を希望している

以下では、それぞれのケースについて具体的に解説します。

売り手の事情:会社全体ではなく、一部の事業のみを売却したい

事業譲渡のスキームでは、株式譲渡のスキームと異なり、会社自体は売り手側に残ります。長年経営してきた会社を手放したくない場合や、別の事業で会社経営を継続したい場合には、事業譲渡のスキームを検討すべきです。

売り手の事業:会社自体は資産管理会社として手元に残し、事業のみ売却したい

会社を節税対策としても活用している場合には、会社自体は資産管理会社として残しておきたいところです。そのような場合には、事業だけを切り離して売却する方法として事業譲渡のスキームを検討することになります。

買い手の事情:会社ごとではなく、事業のみの取得を希望している

株式譲渡のデメリットの部分で説明しましたが、株式譲渡では会社そのものを引き継ぐため、買い手としては簿外債務などのリスクも含めて引き継ぐことになります。

そこで、リスクを切り離して事業のみを取得したい場合には、事業譲渡のスキームが検討されることになります。

また、買い手企業が同業の場合には、会社自体は不要で事業だけが欲しいというケースもあるでしょう。さらに、事業譲渡では、のれん代を5年償却で損金扱いにできますので、税金の面を考慮して事業譲渡のスキームが検討されることもあります。

会社分割を検討すべきケース

会社分割のスキームを検討すべき場合としては次のケースを挙げることができます。

◆事業と関係のない不動産や余剰資産がある

◆後継者が複数存在しておりそれぞれに会社を任せたい

事業と関係のない不動産や余剰資産がある

会社に事業と関係のない不動産や余剰資産があり、それを切り離したい場合に会社分割のスキームが検討されることがあります。

「適格型」の会社分割となれば、税金を発生させることなく資産を移転させることができるため、節税対策として利用することが可能です。

▼以下の記事では、資産管理会社を活用したM&Aスキームについて解説しています。

後継者が複数存在しておりそれぞれに会社を任せたい

後継者として兄弟が複数いるような場合には、それぞれに別の会社を引き継がせたいという要望もあるでしょう。新設分割を行うことで、分割会社と承継会社を各兄弟に引き継がせることが可能です。

会社を分割して引き継がせることで、それぞれが切磋琢磨して事業を伸ばすことが期待できますし、後継者争いによる親族トラブルを回避することにも繋がります。

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

まとめ

M&Aには様々なスキームがあります。それぞれのスキームの特徴を理解して最適のスキームを選択することがM&Aを成功させるうえでの重要なポイントです。

どのスキームを選択するかには、税金面など様々な専門的知識が必要です。そのため、スキームの選択を含めて、M&Aを進めるためにはM&Aアドバイザーへの相談をおすすめします。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。