| 監修者:中村 亨(日本クレアス|コーポレート・アドバイザーズ 代表 公認会計士・税理士) |

事業承継とは会社の経営権を後継者に引き継ぐことです。事業承継を成功させるために重要なのは、あらゆる事項をじっくりと検討した結果、自身が行った選択に対する「納得感」です。本記事では、承継方法ごとのメリット・デメリット、最新動向、補助金・税制、進め方、事例など、事業承継の成功に向けたポイントをわかりやすく解説します。

事業承継とは

事業承継の定義

事業承継とは、“現経営者から後継者へ事業のバトンタッチ”を行うことです。

企業がこれまで培ってきたさまざまな財産(人・物・金・知的資産)を上手に引き継ぎ、承継後の経営を安定させるために重要です。

事業承継では「納得いくまで検討を重ねること」が重要

事業承継においては、こうすれば必ずうまくいく、必ず正解にたどり着く、というものはありません。また、人生と同じで選べる選択肢は一つであるため、自身の事業承継を振り返ってみても、結果的に良かったのだろう、ということしか言えません。

事業承継を成功させるためには何か重要なのか?最も重要なのは「あらゆる選択肢や想定に対して、納得するまで検討を重ねることです。この検討過程は、様々なリスクをご自身で理解し、事業承継で起こりうる様々なリスクを減らしていくことにつながります。

事業承継で引き継ぐ3つの経営資源

| ヒト(経営)の承継 | 例) 後継者の育成 |

| 資産の承継 | 例) 株式、事業用資産(設備・不動産等)、資金(運転資金・借入金等)、許認可 |

| 目に見えない経営資源の承継 | 例) 経営理念、人脈や顧客との信頼関係、チームワーク、組織力、ブランド、人材力 |

ヒト(経営)の承継

ヒト(経営)の承継とは、後継者の育成です。特に中小企業・小規模企業においては、現経営者に経営ノウハウ・技術・取引関係などが依存していることが多く、それらを引き継げる後継者を見つけることが困難だったり、承継に時間を要するケースが多く見られます。また中小企業・小規模事業者のなかには、後継者が見つからず廃業せざるをえないケースもあります。

資産の承継

資産の承継とは、株式、事業用資産(設備・不動産等)、資金(運転資金・借入金等)、許認可などの承継です。

資産の承継については、タイミングや対策次第で税金が大きく変わるケースがあるため、税金を考慮した承継方法を検討する必要があります。また、資産の承継において検討すべきポイントは専門的かつ多岐にわたるため、早めに事業承継や相続に詳しい税理士等の専門家に相談することが望まれます。

目に見えない経営資源の承継

目に見えない(無形の)経営資源の承継とは、経営理念、人脈や顧客との信頼関係、チームワークや組織力、ブランドや人材力等です。

とくに中小企業・小規模事業者の場合は、ヒト(経営)の承継と目に見えない資産の承継が、利益の源泉であり成長の原動力であるケースが多いです。そのため、これらの資産をどう引き継ぐかが、事業承継のポイントになります。

参考:中小企業庁 マンガでわかる「事業承継」

中小企業における事業承継の課題

後継者がいない(後継者不在のよる倒産数の増加)

引用:帝国データバンク 全国企業倒産集計2022年度報 別紙号外レポート

後継者がいなければ、当然会社や事業を引継ぐことはできず、廃業の道を歩むことになります。

親族や役職員などに後継者がいない場合には、M&Aを活用して第三者を後継者として事業承継することもできます。しかし、事業承継を行いたい中小企業に魅力や価値がなければ、買収したいという企業も現れにくく、適切な承継先をみつけることができずに廃業や倒産に至るケースもあります。

倒産した企業のうち、後継者不在で事業継続の見込みが立たなくなったことを理由とする倒産が2022年度は過去最高の487件に上ったことが帝国データバンクの調査でわかりました。直接の原因として最も多い47.8%を占めるのが「代表者の病気・死亡」です。団塊の世代が75歳以上の後期高齢者となる「2025年問題」が目前に迫るなか、帝国データバンクは「後継者不在による倒産が今後も発生する可能性が高い」とみています。

子供が継がないケースが増えている

引用:特別企画:全国企業「後継者不在率」動向調査(2022)

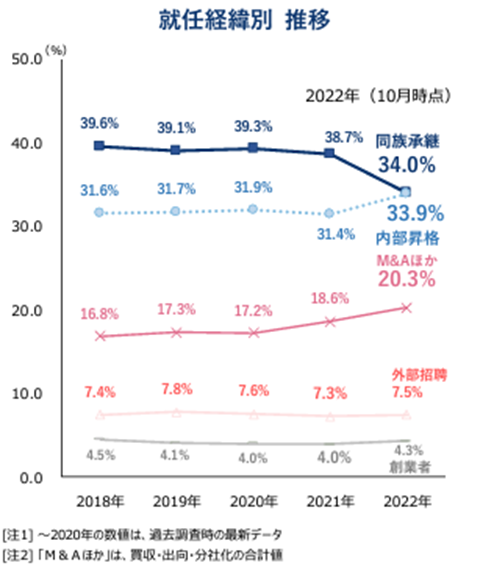

2018年以降の過去5年間における事業承継について、先代経営者との関係性(就任経緯別)をみると、2022年は、事業承継は「同族承継」により引き継いだ割合が34.0%に達し、全項目中最も高くなっています。しかし、親族間の事業承継割合は急減しています。一方、血縁関係によらない役員などを登用した「内部昇格」が33.9%となり、買収や出向を中心にした「M&Aほか」の割合が20.3%と、調査開始以降で初めて20%を超えました。事業承継は「脱ファミリーの動き」が鮮明となっています。

参考:特別企画:全国企業「後継者不在率」動向調査(2022)

中小企業経営者の高齢化

東京商工リサーチの調べによると、2022年の社長の平均年齢は、調査を開始した2009年以降で最高の63.02歳(前年62.77歳)でした。高齢化に伴い、60代以上の社長の構成比が初めて60%を超えました。後継者不在や事業承継問題は、中小企業・小規模企業にとって、今や大きな経営課題となっています。

50代から事業承継の準備をするメリットは

年齢による成長意欲の低下・業績悪化の傾向

東京商工リサーチの調べによると、社長の年代別の企業業績は、直近決算で「増収」は30代以下が59.3%で最も高いという結果になりました。一方、「減収」は70代以上で44.77%と最も高く、社長が高齢化するほど増収率が下がり、業績悪化の傾向にあることがうかがえます。

また、70代以上は「赤字」や「連続赤字」の構成比が他の年代より高く、社長の年齢が上昇するにつれて業績が悪化する傾向があることがわかります。

業績が好調なうちに事業承継の検討を始める

経営者自身が引退したい時期に事業承継の準備を始めても、その時には企業としてのピークは過ぎ、業績は下降傾向にあり、譲受する後継者から見たら引く継ぐメリットがない、というケースもよく見られます。

そのため、できれば経営者年齢が50-60代、遅くとも70歳になるまでに事業承継の体制が整っていないと、現経営者、後継者にとって良い形での事業承継が難しくなる可能性があります。

後継者育成・引継ぎに必要な期間(数年~10年)

会社のリーダーとして経営判断ができるようになるには、後継者教育を始めてから4~5年はかかるといわれています。後継者の資質や業種や会社の規模によっては、10年以上かかる可能性もあるでしょう。

会社経営に必要な知識や技術やノウハウなどは多岐にわたります。十分に後継者に伝えるためには、期間に余裕を持って後継者の育成を始めたほうがよいと考えられます。

事業承継の方法・選択肢

中小企業の事業承継の選択肢としては次の4つが挙げられます。

| ・親族承継 ・社内承継 ・IPO(新規上場) ・M&Aによる第三者承継 |

親族への承継

親族への承継のメリット

身内を後継者とする「親族内承継」は多くの企業で行われています。この親族内承継のメリットとして一般的以下のように考えられています。

| ・一般的に社内外の関係者から心情的に受け入れられやすい ・一般的に後継者を早期に決定し、長期の準備期間を確保できる ・他の方法と比べて、所有と経営の分離を回避できる可能性が高い |

親族への承継のデメリット・注意点

親族承継にはメリットがある反面、デメリットもあります。

| ・親族内に、経営能力と意欲がある者がいるとは限らない ・相続人が複数いる場合、後継者の決定・経営権の集中が困難 |

後継者が学校卒業後に他社に就職し、一定のポジションに就いている等の場合を含め、家業であっても、早めにアナウンスをして本人の了解を明示的にとりつける取り組みが必要です。

社内承継(役員や従業員への承継)

社内承継のメリット

脱ファミリー企業化が進む中、社内承継の割合は年々増えています。メリットとしては一般的に以下の通りです。

| ・親族内に後継者として適任者がいない場合でも、候補者を確保しやすい ・後継者が業務に精通しているため、他の従業員などの理解を得やすい |

社内承継のデメリット・注意点

社内承継にはメリットがある反面、デメリットもあります。

| ・親族内承継と比べて、関係者から心情的に受け入れられにくい場合がある ・後継者候補に株式取得等の資金力がない場合が多い ・個人債務保証の引き継ぎが難しい |

従業員は経営リスクをとる覚悟で入社、就業してきておらず、白羽の矢を立てた幹部等の従業員が、経営者となる覚悟を得るためには、早めのアナウンスと本人の了解を明示的にとりつける取り組みが必要です。

IPO(株式上場)

IPOできる企業は限定的です(帝国データバンクによると、2022年日本国内IPO企業数は91社、但しTOKYO PRO Marketを除く)。そのため、多くの中小企業では、事業承継の選択肢としてIPOというのはない状況にあります。しかしTOKYO PRO Marketのような他の市場に比べハードルの低い市場が登場しているため、条件を満たす可能性のある企業は選択肢に入れるケースが出てきています。

IPO(株式上場)のメリットとデメリットとしては、次のようなものが挙げられます。

IPO(株式上場)のメリット

| ・不特定多数の投資家から資金調達をしやすくなる ・企業やブランドの知名度を高めることができる ・知名度向上に伴い、優秀な人材を採用しやすくなる ・上場した経営者というステータスを得られる ・株式の売却による創業者利益を得られる ・内部管理体制の強化を図れる |

IPO(株式上場)のデメリット・注意点

| ・上場準備に労力や時間がかかる ・上場を維持するために多額のコストがかかる ・株主の意見を尊重する必要性があるため、経営に対する自由度が低下する ・敵対的買収により、会社を乗っ取られるリスクがある |

IPOには多大な準備や時間がかかる上に審査基準も厳しいため、事業承継を実現できる可能性は比較的低いです。そのため、事業承継の選択肢としてIPOを検討する場合には、他の選択肢として並行して検討を行う必要があります。

関連記事:中小企業が上場するには?IPOの条件・メリット・デメリット

M&A(第三者への承継)

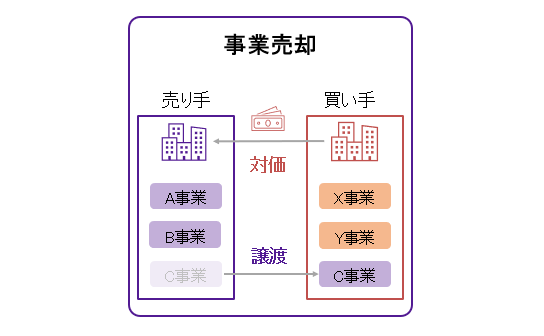

M&Aとは

M&Aとは、英語のMergers(合併)and Acquisitions(買収)を省略した言葉ですが、日本においては、会社法の定める組織再編(合併や会社分割)に加え、株式譲渡や事業譲渡を含む、各種手法による事業の引継ぎ(譲渡・譲受け)をいいます。

関連記事:M&Aとは|目的・手法・流れ・成功のポイントをわかりやすく

参考:中小企業庁「中小PMIガイドライン~中小M&Aを成功に導くために~

一般的には、売り手側からみたM&Aの目的は、他社に引き継ぐ(売却する)ことにより、会社や事業を存続・発展させることです。一方、買い手側からみたM&Aの目的は、他社を譲り受ける(買収する)ことで、事業・市場シェアの拡大や周辺事業への展開をすることです。

売り手・買い手の双方がM&Aの目的を実現するためには、相性が良くシナジー(相乗効果)を発揮できる相手先を選定し、適切な価格でM&Aを実施することが重要なポイントの一つです。

M&Aによる承継のメリット

| ・保有している全株式を一括で現金化できる ・短期間かつ低リスクで事業承継を行える ・経営者の立場を退き、新しい道に進める(新規事業の立ち上げやセミリタイアなど) ・大手企業の傘下入りにより、従業員の待遇向上や取引先への還元を期待できる |

M&Aによる承継のデメリット・注意点

| ・希望の条件(従業員の雇用、売却価格等)を満たす買い手を見つけるのが困難 ・文化やシステムの統合に時間がかかる ・利害関係者(株主/役員・従業員/取引先)に対して十分な説明が必要 |

中小オーナー企業の事業承継の選択肢として、M&A(第三者への承継)は一般的になりつつあります。親族承継では該当者がいない、社内承継ではNo2はいるもののオーナー社長と年齢が近く、かつ営業・開発・技術などすべてを担ってきたオーナー社長の後を継ぐのは難しい、IPOできる企業は限定的というケースが多いためです。

よって、これまで「消去法」で最後の選択肢として考えられがちであったM&Aですが、成功させるためには数年単位の準備期間が必要であるため、親族承継、社内承継、M&Aという順に検討するのではなく3つ同時に、もしくは「M&Aこそ一番初めに検討すべき」と言えます。

事業承継に向けた進め方・手法

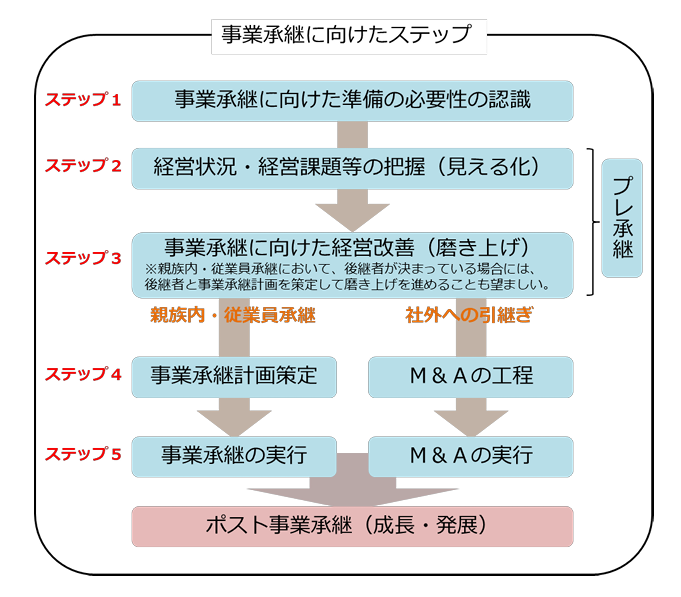

事業承継の一般的なステップは以下の通りです。

| ① 事業承継の準備の必要性を認識 ② 自社の現状把握(価値の把握) ③ 事業承継に向けた経営改善(磨き上げ) ④ 事業承継計画の策定 ⑤ 事業承継の実行 |

事業承継の準備の必要性を認識

一般的に、事業承継問題は、気軽に外部に相談できないとする経営者も少なくありません。このため、やっと事業承継の準備に着手し、支援機関のもとを訪れたときには、従前から抱えていた課題が更に深刻な状態になっていたという事例も少なからず見受けられます。 後継者教育等の準備に要する期間(数年~10年程度)を考慮し、経営者が60歳前後に達した頃には事業承継の準備に取りかかることが望ましいと考えられます。

自社の見える化/磨き上げ

誰に承継する場合であっても、「自社の価値を知ること」と「引継ぎやすい会社に磨き上げること」は、事業承継の成功に向けて重要なステップです。

当社では数年以上先に事業承継を検討しているオーナー企業向けにプレデューデリジェンス(プレDD)サービスを提供しています。

プレデューデリジェンス(プレDD)では、【1】財務内容と収益性(BS、PL)、【2】成長性と業界構造、【3】管理体制と組織運営の3つの視点から「承継リスク低減」と「企業価値の向上」のために有益な情報を調査し、改善事項とともに報告します。

当社が行うプレDDの調査項目は、対象の状況や調査目的によっても変わりますが次の通りです。

【1】財務内容と収益性(BS・PL)

| ・資産評価の適正性、負債の網羅性 ・実態純資産の把握 ・収益構造の把握 ・オフバランス項目チェック |

【2】成長性と業界構造

| ・マーケットの拡大余地 ・強み、弱み、参入障壁 ・顧客属性 |

【3】管理体制や組織運営

| 【全般的事項】 組織図、決裁権限、会議体の区分、各部門の方針と伝達の状況、各種規程の存在と運用、BCP 【財務会計】 財務・決算に関する内部統制の適切性、会計方針の適切性、予算制度と事業計画の有無と実効性、阻害要因、月次決算のタイムリーさ、内部監査の実施状況、税務調査の実績 【人事労務】 人事労務に関する各種規程の存在の網羅性と運用のサンプルチェック、研修制度の有無、人事評価制度の有効性 【法務】 未解決訴訟の有無、株主・株式の状況 【IT活用状況】 IT投資の実績と計画 |

【4】株価算定

| ・時価純資産法、EBITDAマルチプル、DCF法等による株価算定 |

関連記事:プレDDとは |企業価値を高めて会社売却をするための事前準備

事業承継計画の策定/M&Aの相手先探し

親族承継または社員承継の場合は事業承継計画に向けた手続きを行います。

M&Aによる承継の場合は、M&Aの相手探しを行います。

親族承継/社内承継の場合

「事業承継計画」とは、中長期の経営計画に、事業承継の時期、課題項目、具体的な対策を盛り込んだものをいいます。事業承継を検討するにあたって、企業が置かれている立場や状況がさまざまであることを踏まえ、経営者が、後継者や親族等と一緒に、取引先や従業員、金融機関等との関係等も考慮しながら策定していくことが望まれます。

事業承継計画の策定においては、経営者と後継者が事業承継という一つの目標に向かって共に考え定めていくというプロセスそのものが、事業承継を進める上での重要な準備になります。

M&Aによる承継の場合

M&Aの場合、理想の相手先探しは、探し始めてすぐに見つかる場合もあれば、数年後に見つかる場合もあります。M&Aは譲渡する相手ありきの部分もあるため、相手方にとっても譲受けしやすいタイミングがあるからです。

またM&Aを推進するうえでは、M&Aでは理想の相手探しや条件交渉を行うため専門的知識を要するという観点から、M&A仲介会社などの支援機関と契約し、実務を依頼することが一般的です。

事業承継の実行/M&Aの実行

事業承継の実行では、資産の移転や経営権の譲渡を行います。親族承継や社内承継の場合には、経営者教育の面で数年から10年のスパンで時間を要することが一般的です。

一方で、M&Aは社外から経営者を派遣してもらうことが可能であるため、親族承継や社内承継に比べると短期間での承継が可能です。

どの承継方法を検討する場合でも、事業承継のスケジュールや進捗は承継相手の心情や状況に左右される面があるため、一筋縄ではいかないケースがほとんどです。そのため、複数の選択肢を同時並行で検討することがおすすめです。また、遅くとも引退年齢(目標)の5年前には準備を開始する等、時間的余裕をもって取り組むことが望ましいと考えられます。

事業承継の成功事例(50代で親族承継・社内承継・M&Aを比較検討)

事業承継の準備~引退までのスケジュール

システム開発会社の創業者である尾﨑様は55歳の時から事業承継を意識し、セミナーに参加するなど情報収集を始めます。

60歳手前で社内承継を視野に入れ、社内の部門長3人に対して権限委譲を進め、後継者候補として育ましたが3人とも資金面をはじめとする経営責任の難しさから、応諾にはいたりませんでした。また、親族内承継の可能性を考えたのが63歳。しかし子ども達は職業や生活が確立していていたこともあり、断念。

最終的には、64歳の時にM&Aを実施し、その後2年半は代表取締役を続投し、退任後も1年間は顧問を務められ、68歳で顧問を退任されました。

事業承継を意識し始めてからM&Aを実施し、代表取締役を退任するまで、12年もの年月がかかっています。

まずは自社の客観的な理解から

事業承継の選択肢にM&Aを入れた段階で、早期に自社の客観的な理解(評価)を行うことが重要です。具体的には以下の3点が挙げられます。

| ● 自社の客観的価値の把握(=M&Aの場合の株価算定) ● 自社の強み、課題の把握 ● 自社に関する論理的説明の準備 1.直近3年の収益変化 2.不採算案件 3.経営指標における損益計算 4.計画の未達要因 5.不良資産及び債権 |

尾﨑様のケースでは、65歳を一つの区切りに使用と考え、事業承継を意識し始めた55歳頃からセミナーに参加するなど積極的な情報収集に動いていました。

この行動力があったからこそ、「社員の雇用維持」「顧客への継続責任が果たせること」「創業者利益の確保」この3つの重要事項を果たせる事業承継が行えたのでしょう。

事業承継は企業にとって中期的な課題であり検討から実行までは時間を要し、成功に導くためには事前準備が肝要です。

>>体験談インタビュー『事業承継・M&Aを成功に導くには』を詳しくみる

事業承継・M&A体験談インタビュー

事業承継の成功事例として、M&A・事業承継の体験談インタビューをご紹介しています。M&A検討の経緯、M&Aを決断した理由、これからM&Aを検討されるオーナー経営者様へのメッセージ等をお聞きしました。

事業承継・M&A売却希望案件一覧

コーポレート・アドバイザーズM&AのWebサイトでは、事業承継等をきっかけとして、譲渡・売却を希望する企業の情報を「M&A・事業承継案件情報一覧」として掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

事業承継に関する税制・補助金情報

事業承継税制

事業を引き継ぐ後継者が、先代の経営者の相続や贈与によって未上場の会社の株式を受け取り、その会社を経営していく場合には、一定の条件を満たせば、その株式にかかる相続税・贈与税を納めることを先延ばしすること(納税猶予)ができます。このしくみを「事業承継税制」と言います。

なお、納税猶予を受けた後継者が亡くなった場合や、一定期間が経過した後に、贈与により事業を引き継いだ場合には、この猶予されていた相続税又は贈与税について、納めなくても良くなります(納税免除)。

平成30年度の税制改正ではこれまでの措置に加え、10年間の措置として納税猶予の対象となる非上場株式等の制限の撤廃や、納税猶予割合の引上げ等がされた特例措置(特例事業承継税制)が設けられました。

参考:財務省「身近な税」

事業承継・引き継ぎ補助金

事業承継・引継ぎ補助金は、事業承継をきっかけとして新しい取り組みを行う中小企業等を支援する制度です。本補助金は、中小企業で後継者が不在となっている状況の中で、費用負担の軽減や事業承継後の積極的な投資を促進するために、中小企業者の事業承継・経営資源引継ぎに要する費用を、一部補助することを目的としています。

本補助金では、申請期間、公募決定までのスケジュールと、M&Aの進行スケジュールを鑑みて公募時期について決定する必要がある点について留意が必要です。

なお、1次公募において交付決定した場合、当初予定よりもM&Aの進行スケジュールが後ろ倒しになり、補助対象期間後にM&Aが成立する見込みの場合には、交付決定を取り消し後、3次公募や4次公募などに再応募することも可能です。具体的な手続きや所要時間については、M&A支援機関や補助金事務局に問い合わせて確認することをお勧めします。

本補助金は、経営革新、専門家活用、廃業・再チャレンジの3種類の補助金から構成されています。

さらに、経営革新には、創業支援型、経営者交代型、M&A型の3種類、専門家活用には、買い手支援型と売り手支援型の2種類があります。

■ 経営革新(買収後の事業再構築など)

経営革新の類型には、【Ⅰ型】創業支援型、【Ⅱ型】経営者交代型、【Ⅲ型】M&A型の3種類があります。M&Aにおいては、買い手がM&A後の経営統合(PMI)に経費の一部に利用できる可能性があります。

■ 専門家活用(M&A仲介手数料、DD手数料など)

専門家活用の類型には、【Ⅰ型】買い手支援型、【Ⅱ型】売り手交代型の2種類があります。仲介会社の手数料、プラットフォーム利用料、デューデリジェンス費用などでの利用が可能です。

■ 廃業・再チャレンジ

廃業・再チャレンジの類型は、廃業・再チャレンジを行う中小企業者等に対する支援であり、以下の行動を伴う廃業を対象とします。

| (1)事業承継またはM&Aで事業を譲り受けた後の廃業 (2)M&Aで事業を譲り受けた際の廃業 (3)M&Aで事業を譲り渡した際の廃業 (4)M&Aで事業を譲り渡せなかった廃業・再チャレンジ |

なお、廃業・再チャレンジの申請方法は、経営革新事業及び専門家活用事業と併用する併用申請と廃業・再チャレンジ事業のみを申請する再チャレンジ申請に分かれています。

事業承継の成功に向けて理解を深めるために

事業承継の推進にあたっては、相続・財務会計・税務・人事労務・法務などの専門知識が必要です。20年で2000件以上の事業承継・M&A支援実績をもつ日本クレアス税理士法人グループのコーポレート・アドバイザーズでは、これらの専門家をグループ内に有しており、ワンストップでの対応が可能です。

事業承継・M&Aの検討初期から成約まではもちろん、事業承継後の対応までスピーディーかつ柔軟に対応します。 具体的には、譲渡企業のオーナー経営者に対しては、事業承継やM&Aの初期的相談から相続対策や財産コンサルティングまで、買い手企業に対しては、譲渡案件の提案からPMI(買収後の統合業務)支援まで対応可能です。まずはお気軽にご相談下さい。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社コーポレート・アドバイザーズ・アカウンティング

株式会社コーポレート・アドバイザーズM&A

株式会社えびすサポート

株式会社結い財産サポート

日本クレアス行政書士法人

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

417名(グループ全体 / 2023年10月現在)

税理士(試験合格者含む)56名

公認会計士(試験合格者含む)15名

特定社会保険労務士2名

社会保険労務士(試験合格者含む)12名

弁護士 2名

相続診断士41名

中小企業診断士1名

行政書士4名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。