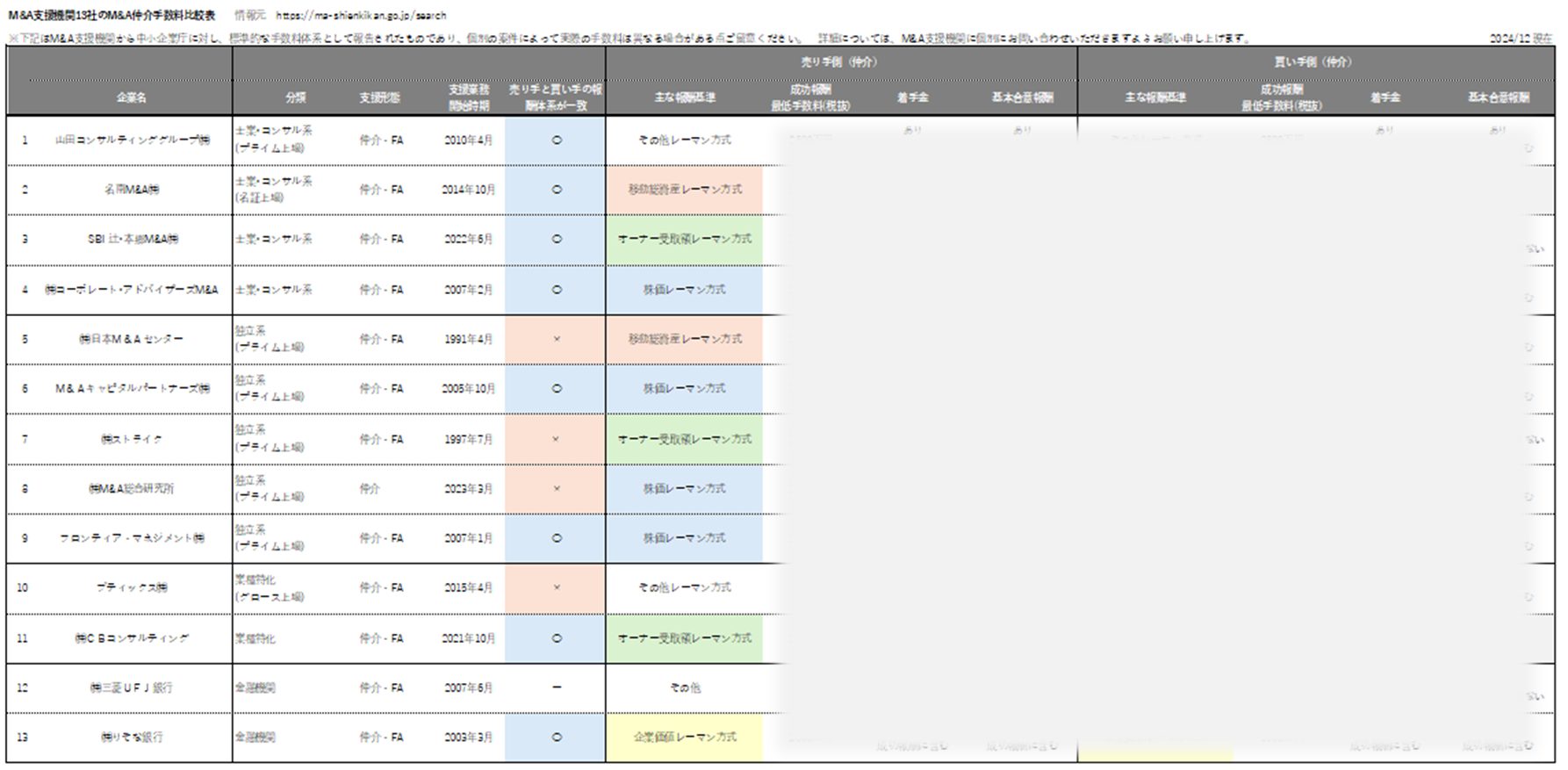

| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) M&A仲介・アドバイザリー業務支援経験13年・主担当として50件以上の支援実績あり |

事業承継・M&A補助金の12次公募は、「事業承継促進枠」「専門家活用枠」「PMI推進枠」「廃業・再チャレンジ枠」の4つの枠での公募となります。本記事では4つの補助枠について概要をご紹介しますが、当社では「専門家活用枠」に関するサポートを提供しています。そのため、後半では専門家活用枠に焦点を当てて、制度の活用方法や注意点を詳しく解説します。

>>メルマガ登録【M&A業界ニュース・補助金・案件情報をタイムリーにお届け】

事業承継・M&A補助金_最新状況

事業承継・M&A補助金 全体スケジュール

事業承継・M&A補助金は、補助の対象となる取組内容や経費の種類に応じて、「事業承継促進枠」、「専門家活用枠」、「廃業・再チャレンジ枠」、「PMI推進枠」の4枠で補助を行います。スケジュールは下記を予定しています。

事業承継・M&A補助金 4つの募集枠とは

①事業承継促進枠とは、どのような枠ですか?

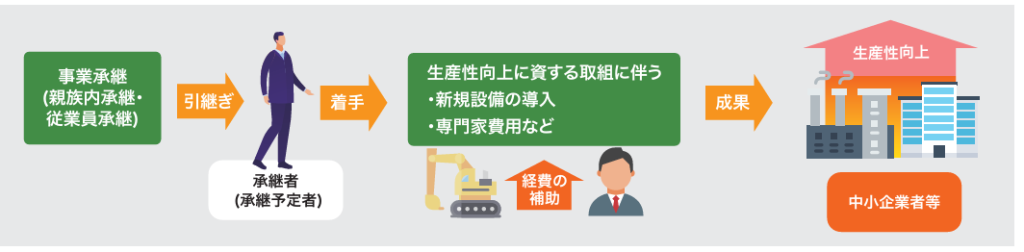

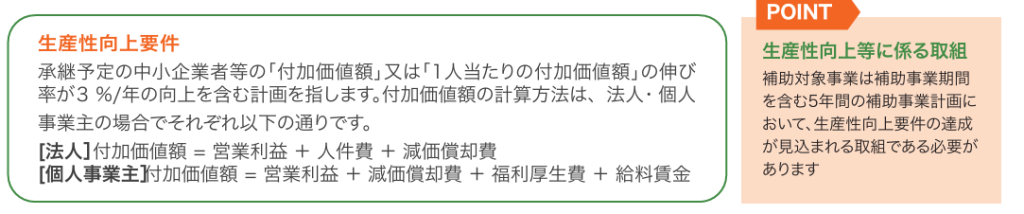

事業承継促進枠とは、親族内承継や従業員承継等の事業承継を契機として経営や事業を引き継ぐ予定である中小企業者及び個人事業主が、引き継ぐ予定である経営資源を活用するための設備投資等に係る取り組みを行う際の費用の一部を補助することで、中小企業者等の生産性を向上させることを目的とした枠です。

公募申請期日から5年後までの事業承継対象期間内に事業承継を完了すること、また事業承継により引き継ぐ経営資源を活用して行う生産性向上等に係る取組であることが条件となっています。

②専門家活用枠とは、どのような枠ですか?

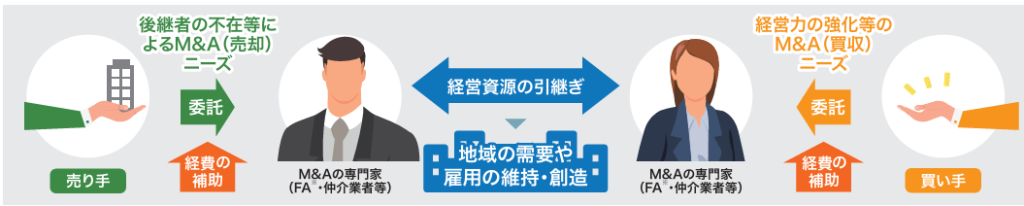

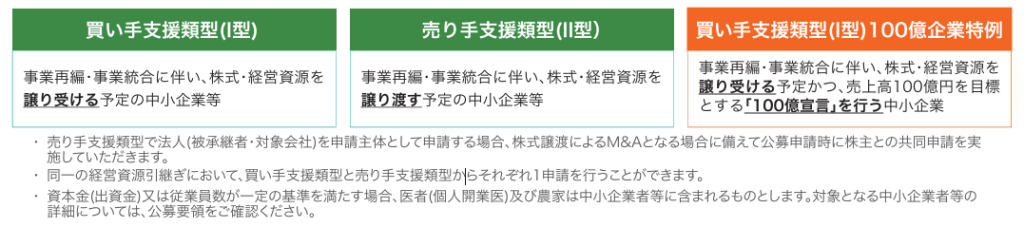

専門家活用枠とは、後継者不在や経営力強化を背景とした事業再編・事業統合等の経営資源引継ぎ(M&A)のニーズをもつ中小企業者及び個人事業主が、経営資源の引継ぎに際して活用する専門家の費用等の一部を補助することによって、地域の需要や雇用の維持・創造等を通じた経済の活性化を図ることを目的とした枠です。

M&A時の立場に応じて2つの支援類型と特例が存在します。

※100億宣言とは「100億宣言」とは、「売上高100億円」を目指す中小企業が、その目標及び実現に向けた取り組みの実施を行っていくことを宣言するものです。 宣言を行った企業は、宣言取得による補助金・税制の活用に加え、100億企業成長ポータルへの掲載などが可能になります。詳細は以下のポータルサイトでご確認ください。参照:100億宣言企業成長ポータル

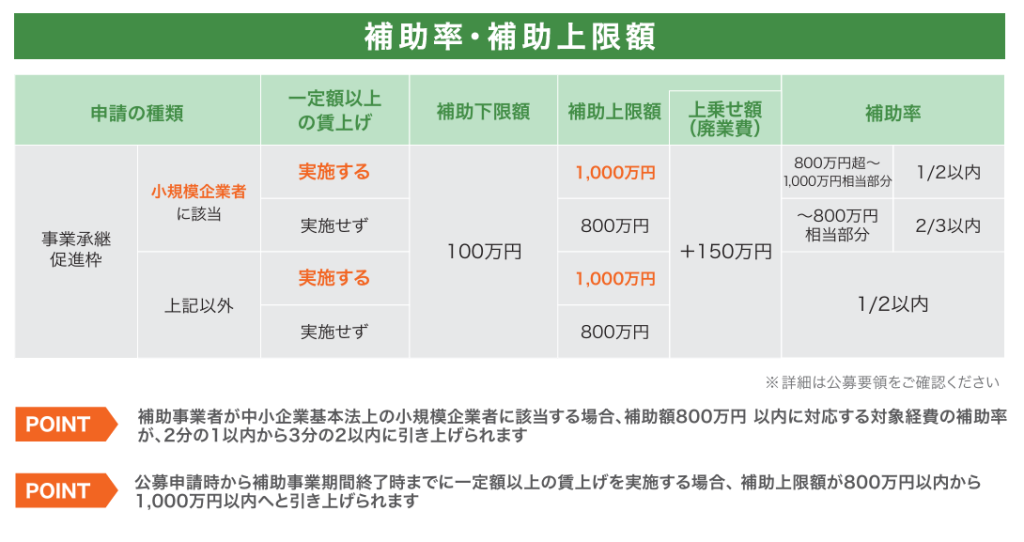

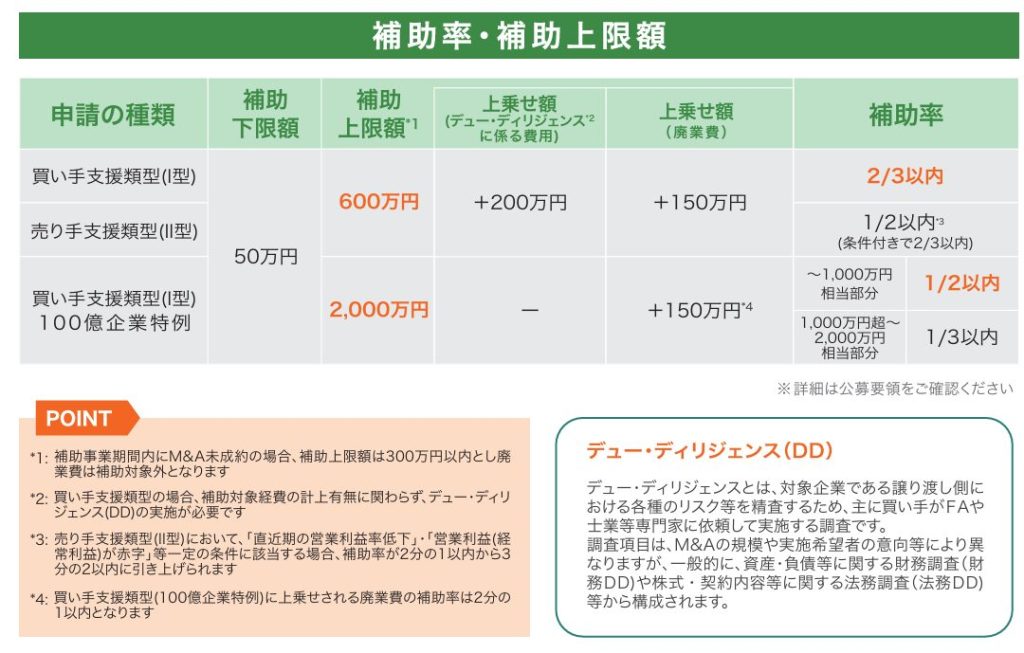

補助率・補助上限額は以下図表をご確認ください。

③廃業・再チャレンジ枠とは、どのような枠ですか?

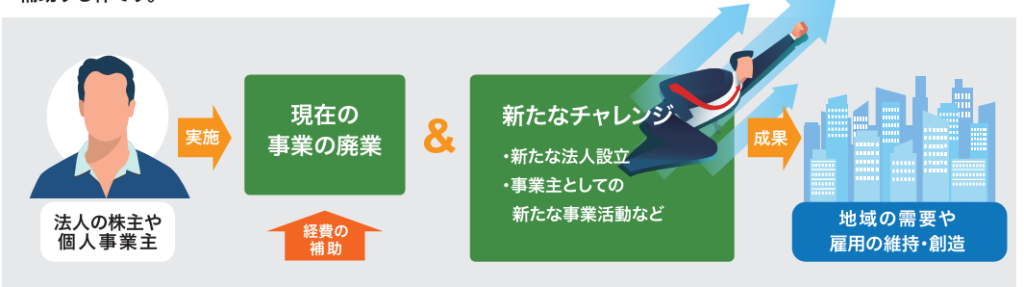

廃業・再チャレンジ枠とは、M&Aによって事業を譲り渡せなかった中小企業者等の株主や個人事業主が、地域の新たな需要の創造や雇用の創出にも資する新たなチャレンジをするために、既存事業を廃業する場合にかかる経費の一部を補助する枠です。

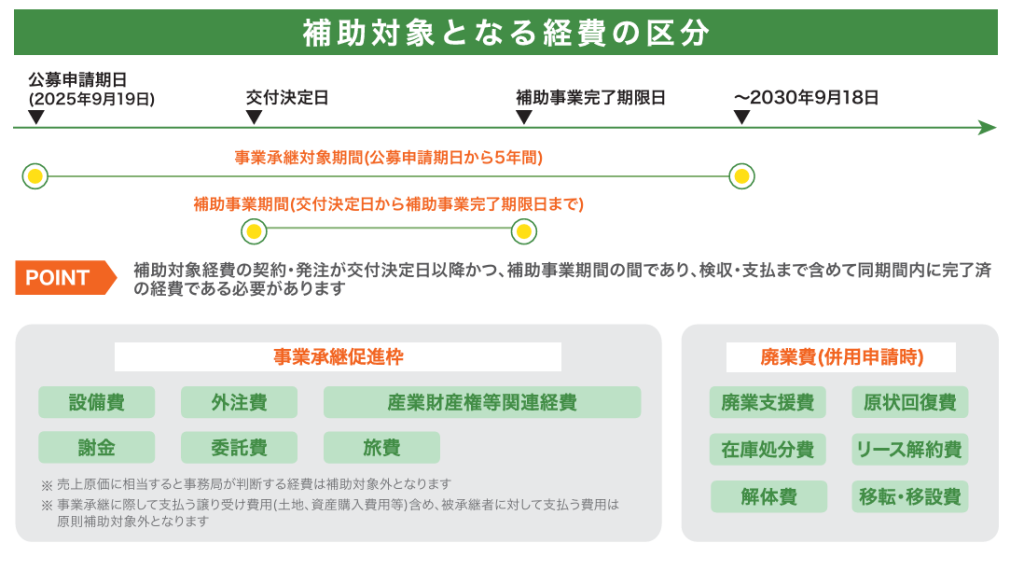

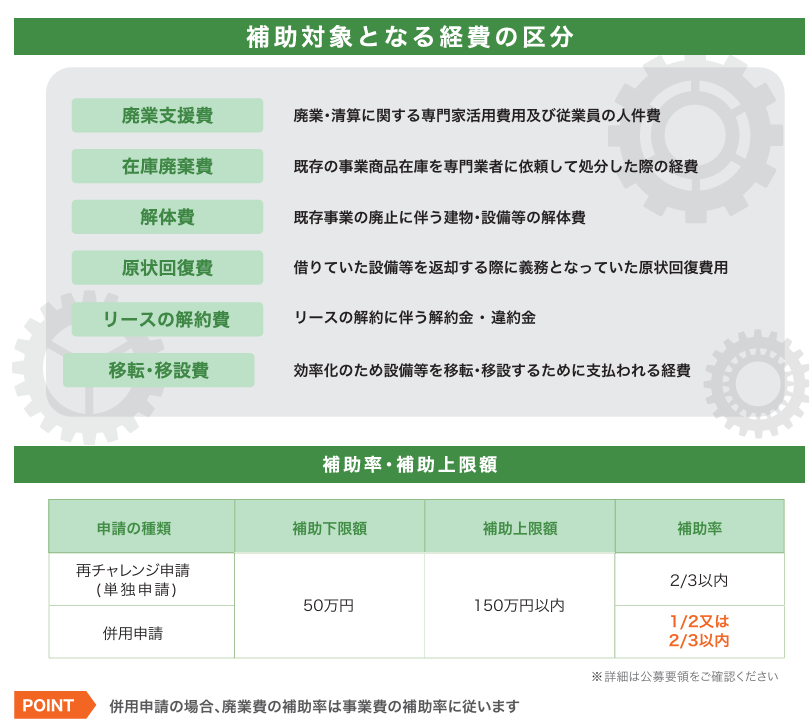

補助対象となる経費区分や補助率・補助上限額は、以下図表をご確認ください。

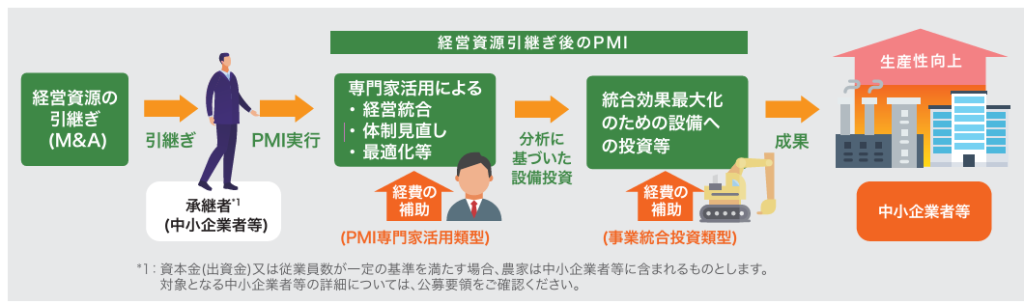

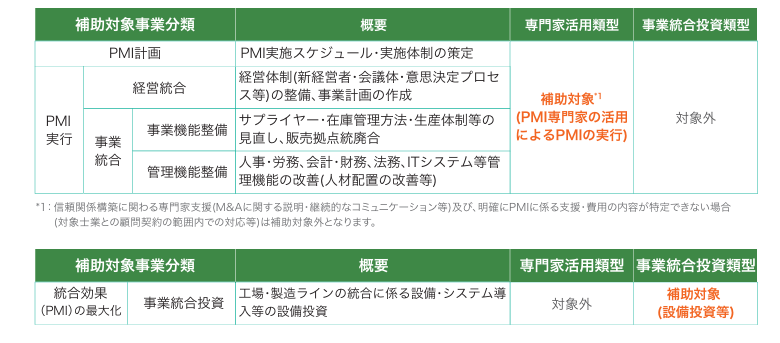

④PMI推進枠とは、どのような枠ですか?

PMI推進枠とは、経営資源の引継ぎ(M&A)を行った又は行う予定の中小企業者及び個人事業主が、事業再編・事業統合等の取り組み(以下、「PMI」という。)に際して活用する専門家の費用及び統合に伴う設備投資費用等の一部を補助することによって、中小企業者等の事業再編・統合後の生産性向上を通じた経済の活性化を図ることを目的とした枠です。

PMI推進枠では、M&A成立後に行われる経営統合作業(PMI)の具体的な内容に応じて「専門家活用類型」「事業統合投資類型」の2つの類型にわかれます。「専門家活用類型」と「事業統合投資類型」には前後関係があり2類型の同一公募回での同時申請は認められないため、ご自身のPMI実行状況をご確認の上適切な類型で申請を実施してください。

補助対象となる経費区分や補助率・補助上限額は、以下図表をご確認ください。

M&A補助金(②専門家活用)におけるポイント1:相見積の取得

M&A補助金においては、原則として2者以上から見積を取得することが必須となるため、相見積の取得が必要となります。見積書は、発行者、見積金額(申請経費の内訳記載)、業務受託期間、受託業務の範囲、その他見積の前提条件の記載があるものに限られる、となっています。

M&A補助金(②専門家活用)におけるポイント2:補助対象者

11次公募の募集要項では、事業承継・M&A補助金の対象者について、以下の通り定めています。

本補助事業の補助対象者は、以下の(1)~(12)の要件を満たし、かつ後述する「6.1.補助対象となる事業及びM&Aの要件」を満たす最終契約書の契約当事者(予定含む)たる中小企業者等とする。

ただし、売り手支援類型(Ⅱ型)の株式譲渡に関しては、以下の(1)~(12)の要件を満たし、かつ後述する「6.1.補助対象となる事業及びM&Aの要件」を満たす株式譲渡に伴い移動する株式を発行している中小企業(以下、「対象会社」という。)及び対象会社と共同申請した対象会社の議決権の過半数を有する株主(以下、「支配株主」という。)または対象会社の議決権の過半数を有する株主の代表者(以下、「株主代表」という。)とする。

- ※支配株主は1者で対象会社の議決権の過半数を有する者とする。

- ※株主代表は対象会社の議決権の過半数を有する株主の代表者(1者)とする。

- ※中小企業者等の要件については、後述の【対象となる中小企業者等】を参照。

- ※共同申請については、後述の「7. 申請単位」を参照。

補助対象者の要件(1)~(12)

(1)補助対象者は、日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。

※ 個人事業主は、「個人事業の開業届出書」並びに「所得税の青色申告承認申請書」を税務署に提出した日付から5年が経過しており、税務署に提出した確定申告書Bと所得税青色申告決算書の写しを提出できること。

※ 外国籍の者は、「国籍・地域」「在留期間等」「在留資格」「在留期間等の満了の日」「30条45規定区分」の項目が明記された住民票を添付すること。

※ 補助対象者が法人の場合は、申請時点で設立登記および3期分の決算及び申告が完了していること。

(2)補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会的勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。

(3)補助対象者は、法令遵守上の問題を抱えていないこと。

(4)補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。

(5)補助対象者は、事務局が必要と認めるときは、事務局が補助金の採否、交付ほか各種事務局による承認及び結果通知に係る事項につき修正を加えて通知することに同意すること。

(6)補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。

(7)補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと。

(8)補助金申請時・利用時・事業報告提出時等に提供いただいた個人情報を含む全ての情報は、事業実施や効果的な政策立案、経営支援等(申請者への各種情報提供等)のために、事務局から国及び独立行政法人中小企業基盤整備機構に提供された後、統計的な処理等をされて匿名性を確保しつつ公表される場合や、その他本公募要領に記載された利活用をされる場合があるため、本申請を行うことにより、本データ利用について同意すること。

なお、本補助金の審査にあたっては、中小企業庁所管の他補助金事務局が保有する、申請者に係る他補助金の申請・交付等に関する情報を利用する。また、効率的な補助金執行のため、本補助金の申請・交付等に関する情報についても、中小企業庁所管の他補助金事務局に対して情報共有することに同意すること。

(9)申請時点から過去18ヵ月の間において、中小企業庁が所管する補助金※に申請した内容について、賃上げ加点の要件等が未達成の場合、正当な理由が認められない限り大幅に減点されることを了承した上で申請すること。

※令和7年3月時点では、以下を含む:

- ものづくり・商業・サービス生産性向上促進補助金(第17次公募以降)

- サービス等生産性向上IT導入支援事業(IT導入補助金2024公募以降)

- 小規模事業者持続化補助金(第15回公募以降)

- 事業承継・M&A補助金(第8次公募以降)

- 成長型中小企業等研究開発支援事業(Go-Tech事業)(令和6年度公募以降)

- 事業再構築補助金(第12回公募以降)

- 中小企業省力化投資補助事業(第1回公募以降)

(10)事務局が求める補助対象事業に係る調査やアンケート等に協力できること。

(11)ファイナンシャルアドバイザー(以下、「FA」という)・M&A仲介費用を補助対象経費とする場合は、補助事業対象者が利用した「M&A支援機関登録制度」に登録されたFA・仲介業者に関する情報について、事務局からM&A支援機関登録制度事務局に対し情報提供すること及び補助事業対象者の内容について登録FA・仲介業者により、M&A支援機関登録制度事務局に対し実績報告がなされることに同意すること。

(12)「M&A支援機関登録制度」に登録されたFA・仲介業者又はFA・仲介業者(法人)の代表者が、補助対象者又は補助対象者(法人)の代表者と同一でないこと。

対象となる中小企業者等

中小企業者等は、中小企業基本法第2条に準じて、以下のとおりに定義されています。

| 業種分類 | 資本金の額又は出資の総額 | 常勤従業員数 |

|---|---|---|

| 製造業その他( ※1) | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業( ※2) | 5千万円以下 | 100人以下 |

( ※1)ゴム製品製造業(一部を除く)は資本金3億円以下又は従業員900人以下

( ※2)ソフトウエア業・情報処理サービス業は資本金3億円以下又は従業員300人以下、旅館業は資本金5千万円以下又は従業員200人以下

個人事業主は申請可能

個人事業主である個人開業医・個人クリニック・個人病院は事業承継・引継ぎ補助金の申請対象となります。歯科医院、美容クリニック、整骨院なども個人開業であれば申請対象となります。

医療法人・社会福祉法人・一般社団法人・学校法人等は事業承継・引継ぎ補助金の対象外

一方で、医療法人・社会福祉法人・一般(公益)社団法人・一般(公益)財団法人・学校法人は申請対象外です。以下では、法人形態別に対象・対象外の区別を一覧にまとめております。対象となるには条件がございますので、対象の法人形態でも対象外になることもあります。詳しくは、公募要領をご確認ください。

| □対象の法人形態 株式会社、有限会社、合資会社、合同会社、合名会社、個人事業主 □対象外の法人形態 医療法人、社会福祉法人、一般社団法人、一般財団法人、公益社団法人・公益財団法人、学校法人、農事組合法人、特定非営利活動法人(NPO法人) |

M&A補助金(②専門家活用)におけるポイント3:審査|加点事由の例

専門家活用事業の公募要領では、以下のような加点事由がある場合には、その内容が確認できる資料の提出を求めています。採択率が半数程度ということを加味すると、加点事由に該当する場合には、こまめに資料を準備して提出することが採択の可能性を上げるためのポイントとなります。

【買い手支援型(Ⅰ型)・売り手支援型(Ⅱ型)共通】

(1)「中小企業の会計に関する基本要領」又は「中小企業の会計に関する指針」の適用を受けていること。

(2)公募申請時に有効な期間における「経営力向上計画」の認定、「経営革新計画」の承認又は「先端設備等導入計画」の認定書を受けていること。

(3)公募申請時点で「地域未来牽引企業」であること。

(4)公募申請時点で中小企業基本法等の小規模企業者であること。

(5)公募申請時点で「(連携)事業継続力強化計画」の認定を受けていること。

(6)公募申請時点で、ワーク・ライフ・バランス等の推進の取り組みを実施していること。具体的には、以下のいずれかに事業者として該当すること。

(6)-①:女性の職業生活における活躍の推進に関する法律(女性活躍推進法)に基づく「えるぼし認定」を受けている事業者、もしくは従業員 100 人以下の事業者で「女性の活躍推進企業データベース」に女性活躍推進法に基づく一般事業主行動計画を公表している事業者

(6)-②:次世代育成支援対策推進法(次世代法)に基づく「くるみん認定」を受けている事業者、もしくは従業員 100 人以下の事業者で「両立支援のひろば」に次世代育成支援対策推進法に基づく一般事業主行動計画を公表している事業者

(7)公募申請時点で「健康経営優良法人」であること。

(8)公募申請時点で「サイバーセキュリティお助け隊サービス」を利用する中小企業等であること。

(9)以下を満たす賃上げを実施予定であり、従業員に表明していること。

「事業化状況報告時」に、事業場内最低賃金+30円以上の賃上げ

※なお、加点を受けたうえで、本補助金で採択されたにも関わらず、加点要件が未達の場合は、以下の措置を講じることとなる。

※当該加点事由を申請して交付決定をされたにも関わらず、事業化状況報告が未提出である場合は、加点要件は未達とみなして以下の措置を講ずるので注意すること。

※売り手支援類型で賃上げの加点を申請する場合は、M&Aが実施された後も買い手等により賃上げの取り組みが実施されることの合意を得た上で誓約書を提出すること。

(10) 経営資源引継ぎ後にPMI(Post Merger Integration)を検討している事業者であること。買い手の場合:公募申請時点でPMIの実施を具体的に検討している事業者であること。

売り手の場合:買い手企業等から、売り手企業代表者がノウハウ教授・譲渡後のシナジー創出を目的とした再雇用の打診を受けている等、買い手のPMIに協力予定である事業者であること。

※PMIは公募の加点事由とするが、PMIに係る費用は当補助金の経費対象にはならないため留意すること。

- 参考

- ・「中小企業の会計に関する基本要領」「中小企業の会計に関する指針」

- ・「経営力向上計画」

- ・「経営革新計画」

- ・「先端設備等導入計画」

- ・「地域未来牽引企業」

- ・「健康経営優良法人」

- ・「サイバーセキュリティお助け隊サービス」

- ・「(連携)事業継続力強化計画」

- ・厚生労働省「女性の活躍推進企業データベース」

- ・厚生労働省「一般事業主行動計画公表サイト(両立支援のひろば)

>>メルマガ登録【M&A業界ニュース・補助金・案件情報をタイムリーにお届け】

事業承継・引継ぎ補助金の採択率(難易度)※旧補助金の場合

「事業承継・引継ぎ補助金」(令和5年度補正予算)における採択率は以下の通りです。

- 経営革新事業:申請313件→採択190件(採択率60.7%)

- 専門家活用事業:申請498件→採択299件(採択率60.0%)

- 廃業・再チャレンジ事業:申請28件(単独2件、併用26件)→採択10件(採択率35.7%)

「経営革新事業」については、採択者一覧が公開されています。

「専門家活用事業」や「廃業・再チャレンジ事業」については、補助事業の特性に鑑み、採択者は非公表とされています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。