| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) 建設・ビルメンテナンス・人材サービスなど担当 |

中小の建設会社は工期長期化・人手不足・資材高で経営が厳しい状況にあることや、事業承継を契機として、会社売却やM&Aが加速しています。本記事では、建設会社の売却メリット・手法・価格相場・手続きの流れや建設業特有の売却時の注意点を解説します。

建設会社の現状とM&A動向

建設業の定義

建設業とは、元請・下請を問わず、建設工事の完成を請け負う営業をいいます。この建設工事は下表に掲げる29業種に分かれています。

| 1 土木工事業 2 建築工事業 3 大工工事業 4 左官工事業 5 とび・土工工事業 6 石工事業 7 屋根工事業 8 電気工事業 9 管工事業 10 タイル・れんが・ブロック工事業 11 鋼構造物工事業 12 鉄筋工事業 13 舗装工事業 14 しゅんせつ工事業 15 板金工事業 | 16 ガラス工事業 17 塗装工事業 18 防水工事業 19 内装仕上工事業 20 機械器具設置工事業 21 熱絶縁工事業 22 電気通信工事業 23 造園工事業 24 さく井工事業 25 建具工事業 26 水道施設工事業 27 消防施設工事業 28 清掃施設工事業 29 解体工事業 |

建設業の営業をする方は、すべて許可の対象となり29の業種ごとに許可を受けなければなりません。ただし、次の『許可を受けなくてもできる工事(軽微な建設工事)』を除きます。

許可を受けなくてもできる工事(軽微な建設工事)

許可を受けなくてもできる軽微な建設工事とは、以下のいずれかに該当する工事を指します。

○建築一式工事の場合は、1件の請負代金の額が1,500万円未満の工事又は延べ面積150㎡未満の木造住宅工事(いずれか一方の要件を満たしていれば軽微な建設工事となる)

○建築一式工事以外は、1件の請負額が500万円未満の工事

引用:国土交通省 関東地方整備局|建設業者への指導・監督等について

建設業界の市場規模

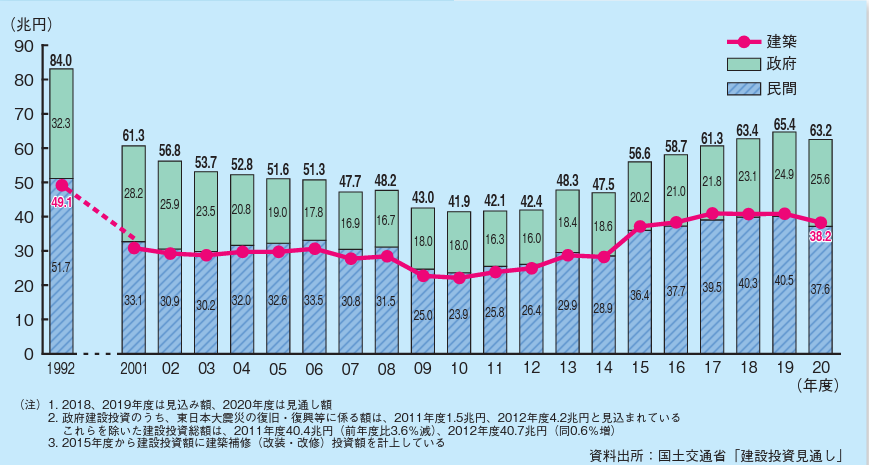

国土交通省によると、建設投資は1992年度の84兆円をピークに減少傾向が続き、2010年度にはピーク時の50%程度にまで減少しました。その後は、東日本大震災の復興需要や民間投資の回復により増加傾向となっています。2020年度は2019年度の補正予算等に係る政府建設投資が見込まれることから、総額として63兆1,600億円となる見通しとなっています。日本のGDPは600兆円弱となりますので、建設業界は日本のGDPの1割以上を占めているといえます。

建設業界は高齢化・人手不足が課題

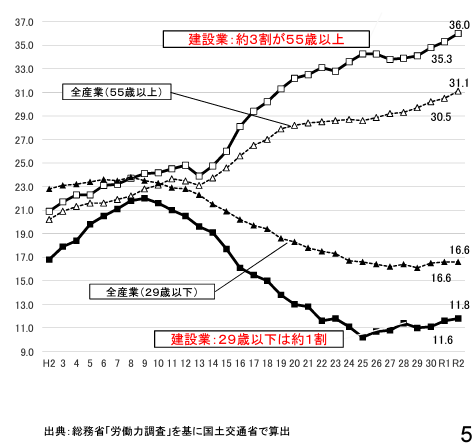

建設業就業者は、55歳以上が約36%、29歳以下が約12%と高齢化が進行し、次世代への技術承継が大きな課題となっています。

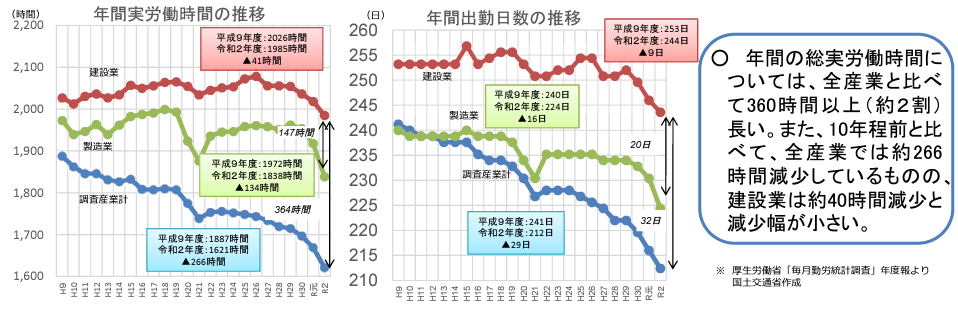

年間の総実労働時間については、全産業と比べて360時間以上(約2割)長くなっています。また、10年程前と比べて、全産業では約266時間減少しているものの、建設業は約40時間減少と減少幅が小さいという状況です。

建設業界の2024年問題

建設業における2024年問題とは、「働き方改革関連法」の猶予期間が終了する2024年3月末までに建設業が是正しなければならない労働環境の課題のことをいいます。建設業は、建設業の高齢化や労働人口の減少に伴う人材不足で長時間労働が常態化しているという課題を抱えています。

建設業界が働き方改革関連法の対応が難しい理由は、慢性的な人手不足にあります。日本の労働人口は減少し続けており、とりわけ建設業界はその傾向が顕著です。総務省の「労働力調査」を基に国土交通省が算出した建設業就業者数は、令和2年(2020年)に492万人と発表されています。これは、ピークであった平成9年(1997年)の685万人と比較して28%減となっています。また労働者の高齢化も人手不足に拍車をかけています。

このような事情から、他業種では2019年から施行されていた働き方改革関連法の一部について、5年の猶予期間が設けられていましたが、猶予期間内に法令を遵守できるよう、労働環境を改善しなければならないため、「建設業界の2024年問題」と呼ばれています。

こうした人手不足や働き方改革が求められるなかで、建設業界全体においてはここ数年で急速に業務改革やDXが進められています。

関連記事:建設業界でDXのためM&Aが活用された事例【建設業×IT企業】

関連記事:警備事業のDX推進のためM&Aを活用した事例【IT企業×警備業】

建設業界の倒産件数の推移

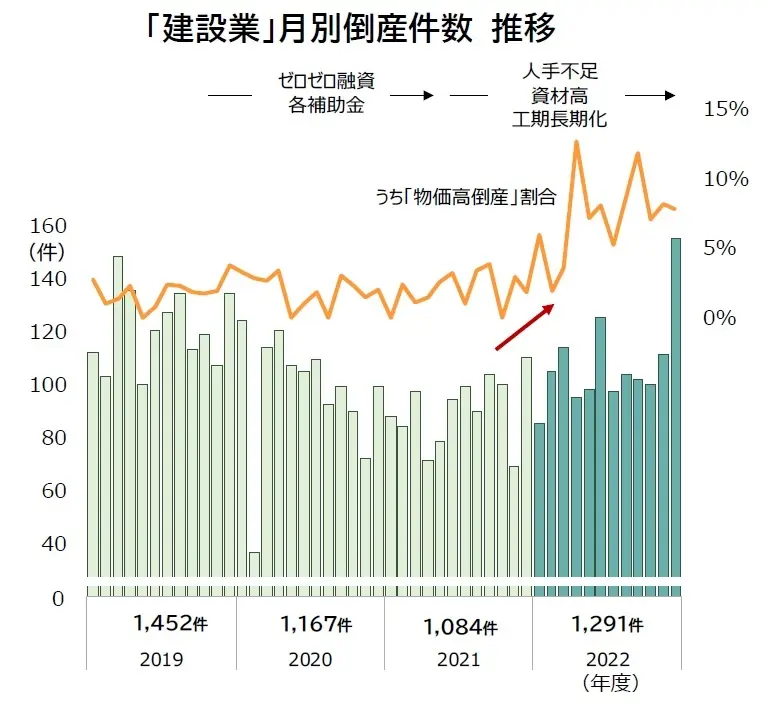

帝国データバンクの調査によると、2022年度(22年4月-23年3月)の建設業における倒産は1291件でした。20-21年度に比べて大幅に増加しています。

建設業では、コロナ融資をはじめ政府の資金繰り支援策が奏功し、倒産は2021年度に過去20年で最少を更新するなど、記録的な低水準が続いていましたが、建設資材の価格が品薄により急騰し、工事原価の上昇を招いています。また、前述の通り人手不足も深刻化しており、その結果、工期長期化・人手不足・資材高の3重苦により中小建設業の苦境が鮮明化しています。

建設会社の売却目的・メリット

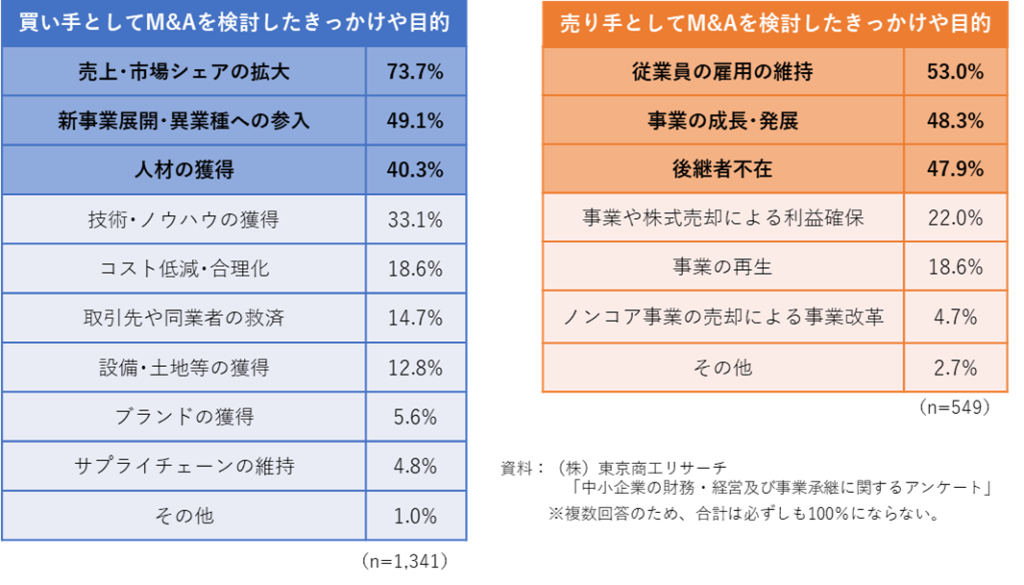

東京商工リサーチが中小企業に対し行った「中小企業の財務・経営及び事業承継に関するアンケート」(調査日: 2020年11~12月)によると、買い手がM&Aを検討したきっかけや目的は、「売上・市場シェアの拡大」が最も高く、次いで「新事業展開・異業種への参入」となっています。買い手は他社の経営資源を活用して企業規模拡大や事業多角化を目指している様子がうかがえます。また「人材の獲得」や「技術・ノウハウの獲得」なども上位となっています。

一方、売り手がM&Aを検討したきっかけや目的は、「従業員の雇用の維持」や「後継者不在」といった事業承継に関連した目的の割合が高い一方、「事業の成長・発展」も48.3%と高く、売り手の約半数の企業は、成長のためにM&Aを検討していることがわかります。

この調査結果は、全業種の中小企業の対して行ったものですが、建設業界においても高齢化・人手不足を背景に、他の業種同様のきっかけや目的でM&Aを検討する経営者が増えています。

売り手からみたM&Aの目的・メリット

前述の調査結果を踏まえると、売り手は「事業承継」「事業成長」「事業改革」を目的としてM&Aを実施しており、売り手が期待しているメリットは以下のようなものが挙げられます。

事業の成長と発展

M&Aにより、売り手と買い手が、双方の強み・弱みを補完し、売上向上やコスト削減等のシナジー(相乗効果)を発揮することで、事業の成長と発展が期待できます。

後継者問題の解決

売り手の経営陣が高齢化や後継者問題に直面している場合、買い手の経営陣が後継者として就任することにより、企業の存続を図ることができます。なお、引継ぎのタイミングとしては、株式譲渡と同時のケースのほか、株式譲渡後、数年間の引継ぎ期間を経て代表者を交代するケースの2パターンがあります。

従業員の雇用継続

売り手は、M&Aにより会社や事業を維持・発展させることにより、従業員の雇用を継続させることができます。

関連記事:廃業かM&Aか?メリット・デメリット、手続き、税金を比較解説

個人保証(経営者保証)の解除

多くの中小企業では経営者が個人保証を行い、金融機関から融資を受けているケースが多く見られます。M&Aでは買い手による融資の肩代わり、もしくは保証そのものを引き受ける形で個人保証(経営者保証)の解除が可能になります。

創業者利益の確保

未上場株式は換金が難しい一方、相続時に相続税が課税されるため、多くの未上場企業において相続税の資金準備が課題になっています。株式譲渡という手法でM&Aを行うことにより、株式を保有するオーナーが譲渡対価として現金化することができます。最近では、50代で株式譲渡を行い、その後、新たな事業を始める、余裕あるセカンドライフを送るという事例も増えています。

事業の再生

連続赤字や債務超過などの状況下において、M&Aを活用し、スポンサー企業の下で事業の再建を目指します。

ノンコア事業売却による事業改革本

本業に経営資源を集中させるため、ノンコア事業(本業ではない事業)や赤字事業を売却する事例も見受けられます。

以上のように売り手からみたM&Aの目的やメリットは多岐にわたっており、M&Aは売り手にとって企業の存続や発展にとって重要な手段の1つです。

赤字でも売却できる?

営業利益や当期純利益がマイナスの企業である場合、会社を売ることができるかどうか気になるかと思います。売却は不可能というイメージを持たれる傾向があるものの、売却できる可能性は十分にあります。

具体的には、以下の条件に当てはまる企業であれば、赤字でも売却できる可能性はあります。

| ・資格者や特殊技術など、利益を生み出す経営資源を有している ・将来を見据えて事業への投資を行っていることが原因で一時的に赤字となっている ・買い手企業によるテコ入れやシナジー効果の創出により、業績の改善を期待できる |

また、事業譲渡や会社分割の手法を用いることで、利益が出ている事業や買い手企業が欲しい事業のみを売却できるため、上記に当てはまらない企業でもM&Aの相手が見つかる可能性はあります。

買い手からみたM&Aの目的・メリット

基本的に買い手はシナジー(相乗効果)を期待してM&Aを実施します。具体的には以下のようなM&Aの目的・メリットが挙げられます。

売上シナジー

販売チャネル、営業ノウハウ、ブランド力や知名度、開発力、シェア向上による価格支配力の獲得を目指します。

コストシナジー

仕入れコスト、販売コスト、物流コスト、製造コスト等の削減を目指します。

人材の確保

M&Aにより、買い手は売り手から人材を確保することができます。売り手が持つ人材を自社に取り入れることにより、自社の人材開発や人材確保につながります。

リスク分散・財務力強化

M&Aにより多角化を行うことで外部環境の急速な変化による経営リスクを分散する効果が期待できます。

なぜ建設会社の売却が増えているのか

中小企業の事業承継の選択肢

中小企業の事業承継の選択肢としては次の4つが挙げられます。

| ・親族承継 ・社内承継 ・M&Aによる第三者承継 ・IPO(新規上場) |

中小オーナー企業の事業承継の選択肢として、M&A(第三者への承継)は一般的になりつつあります。親族承継では該当者がいない、社内承継ではNo2はいるもののオーナー社長と年齢が近く、かつ営業・開発・技術などすべてを担ってきたオーナー社長の後を継ぐのは難しい、IPOできる企業は限定的(帝国データバンクによると、2022年日本国内IPO企業数は91社、但しTOKYO PRO Marketを除く)というケースが多いためです。

よって、これまで「消去法」で最後の選択肢として考えられがちであったM&Aですが、成功させるためには数年単位の準備期間が必要であるため、親族承継、社内承継、M&Aという順に検討するのではなく3つ同時に、もしくは「M&Aこそ一番初めに検討すべき」と言えます。

買い手側の事情

買い手側としても、働き方改革法案の施行や少子高齢化が加速し、事業構造の転換の必要性が待ったなしの状況です。事業構造の転換のため、規模拡大のための同業の買収のほか、周辺事業や異業種を買収する事例が増えています。

良い売り手がM&A市場に出てくる時代

事業承継型M&A(後継者不在のための事業の存続のためのM&A)ではない、成長戦略型M&Aによる「グループイン」という考え方が普及しています。背景としては、人生100年時代の到来があります。60代以降になってから事業承継を行うのではなく、30代・40代・50代などの若い年齢のうちに事業承継を行う「アーリーイグジット」が定着しています。また、買い手側の事情や投資ファンドの台頭により、良い会社を高く買う事例も増えてきています。

売り手も「金額」「条件」に大きな差が付く時代

同じ(又は同じような)業種であっても、売却するタイミング、対象会社のビジネスモデル、成長性、財務、収益性、管理体制のほか、M&A全般の進め方などによって、評価額や売却価額が異なります。よって、売り手は譲渡先探しや条件交渉前の事前準備によって、金額や条件に大きく差がつく時代と言えます。

関連記事:プレDDとは |企業価値を高めて会社売却をするための事前準備

売却相場について|価格の決め方と企業評価の方法

M&Aの取引価格の決め方・計算方法

M&Aの価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

M&Aにおける企業価値評価でよく使われる手法は以下の3つです。次の①~③の算出結果などを考慮して、売り手・買い手双方は、交渉のベースとなる価格を検討していきます。

| 評価手法 | 企業価値評価額の算出方法 |

| ①時価純資産 +営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

規模や成長フェーズごとの評価方法の使い分け

中堅企業・大企業の場合

中堅企業・大企業の会社売却・M&Aにおいては、将来キャッシュフローから計算する「DCF法」を主とし、類似会社から計算する「EBITDAマルチプル法」を参考に計算します。

中小企業の場合

中小企業の会社売却・M&Aにおいては、規模や情報の精度の観点から、「DCF法」のような緻密な手法は使わずに、類似会社から計算する「EBITDAマルチプル法」や「時価純資産+営業権法」を使って簡便的に計算します。

ベンチャー企業の場合

ベンチャー企業の会社売却・M&Aにおいては、大きく成長する計画が作成されている場合が多いため、それを加味した計算が必要になります。

そのため、未上場の中堅企業と同様に、将来キャッシュフローから計算する「DCF法」や類似会社から計算する「EBITDAマルチプル」を主な手法とし、計画通りには成長しない場合の「マイナスの評価」も十分に織り込みます。

企業価値・株主価値の評価方法

企業価値や株主価値を評価するM&Aのプロセスは「バリュエーション」と呼ばれます。バリュエーションの方法は、「インカムアプローチ」「コストアプローチ」「マーケットアプローチ」の3種類に大別されます。それぞれの特徴やメリット・デメリットは以下のとおりです。

| インカムアプローチ | コストアプローチ | マーケットアプローチ | |

|---|---|---|---|

| 基準 | 将来の収益性 | 過去の蓄積である貸借対照表の純資産 | 類似する上場企業の各指標やM&A取引額など(市場取引) |

| 主な手法 | ○DCF法 ○配当還元法 ○残余利益法 | ○時価純資産法 ○簿価純資産法 | ○類似会社比較法 (マルチプル法) ○類似取引比較法 ○市場株価法 |

| メリット | ○将来の収益性を反映できる ○各社固有の性質を反映できる | ○客観性の高い評価ができる ○計算が比較的容易 | ○客観性の高い評価を行える ○市場の状況を反映できる |

| デメリット | ○主観や恣意によって評価が影響される | ○将来の収益性を反映できない ○市場の取引状況を反映できない | ○短期的な市場の変動に左右される ○各社固有の性質を反映しにくい |

上記3種類の評価方法を把握し、自社や買い手、市場の状況などを踏まえた上で使い分けることが重要となります。また、複数の手法を併用し、より合理性のある評価を行うのも効果的です。

関連記事:M&Aと価格|企業価値算定手法・相場・条件交渉術を解説

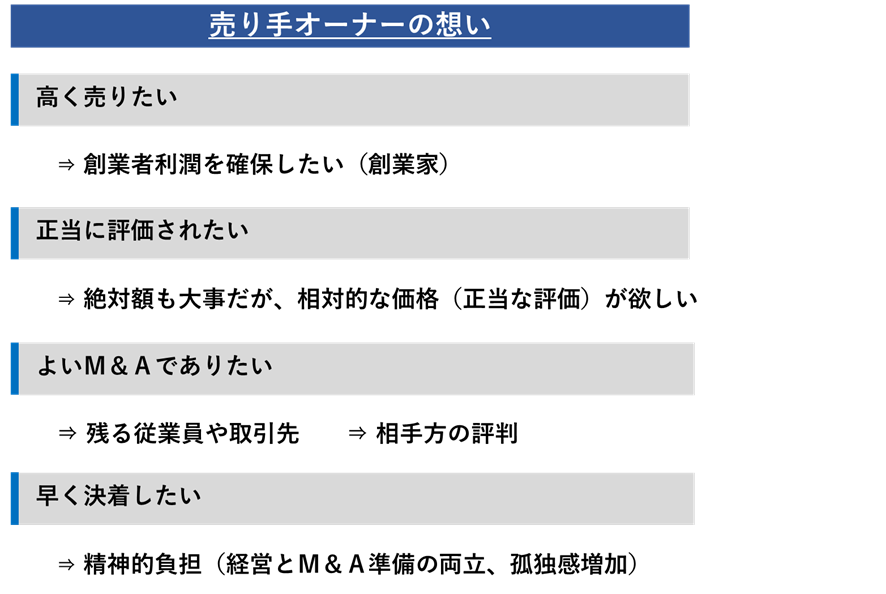

売り手側のM&A交渉時の心境・想い

M&Aの検討・交渉を進めるうえで、売り手オーナーはどのような心境になるのでしょうか。よくあるものとしては以下の4つです。

| ・高く売りたい→ 創業者利潤を確保したい(創業家) ・正当に評価されたい→ 絶対額も大事だが、相対的な価格(正当な評価)が欲しい ・よいM&Aでありたい→ 残る従業員や取引先(買い手の評判が大事) ・早く決着したい→ 精神的負担(経営とM&A準備の両立、孤独感増加) |

売り手は自身がこのような心境になることを念頭に置きながら、M&Aの検討・交渉を進めていく必要があります。

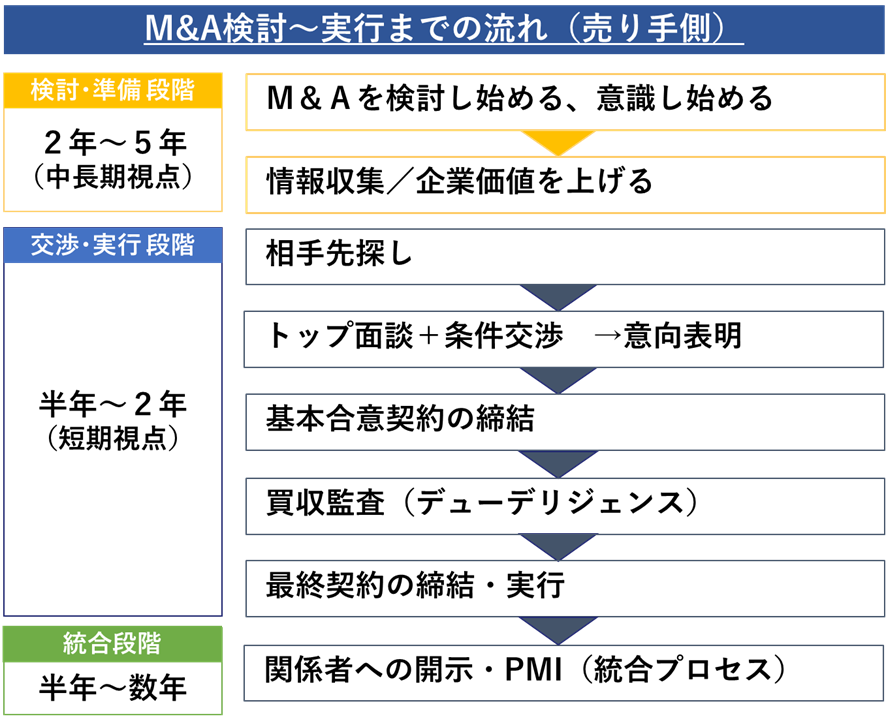

M&A検討から実行までの流れ

売り手側からみたM&Aの流れは、一般的に次の通りになります。

1. M&Aの検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.M&Aの準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、現在の想定売却価格の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

以上が、一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

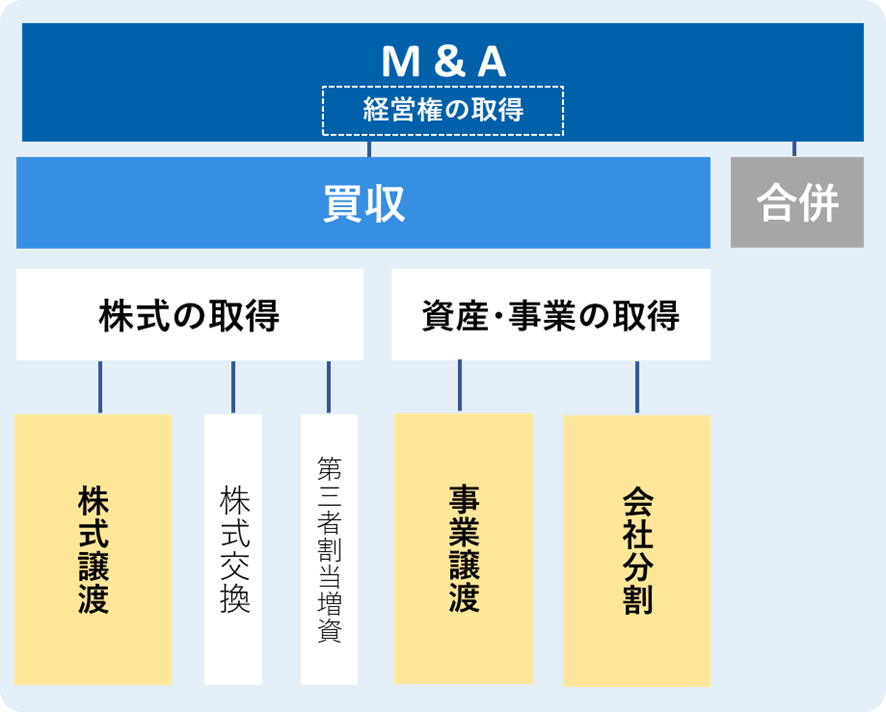

M&Aの手法・スキーム

M&Aは買収と合併の二つに分けることができます。ここまでを狭義のM&Aとすることが一般的です。広義のM&Aとして、企業同士の提携までをM&Aと捉える考え方があります。ここでは、狭義のM&A(買収・合併)について概要を解説します。

関連記事:資本提携とは|業務提携・M&Aとの違いや、メリット・デメリットを解説

買収

買収とは対象会社(売り手企業)の経営権や事業を取得することをいいます。対象会社は消滅せず、株式取得(株式譲渡、株式交換など)であれば、買い手企業の子会社となって存続します。資産・事業の取得であれば、売り手企業の会社組織はそのまま残ります。

株式取得

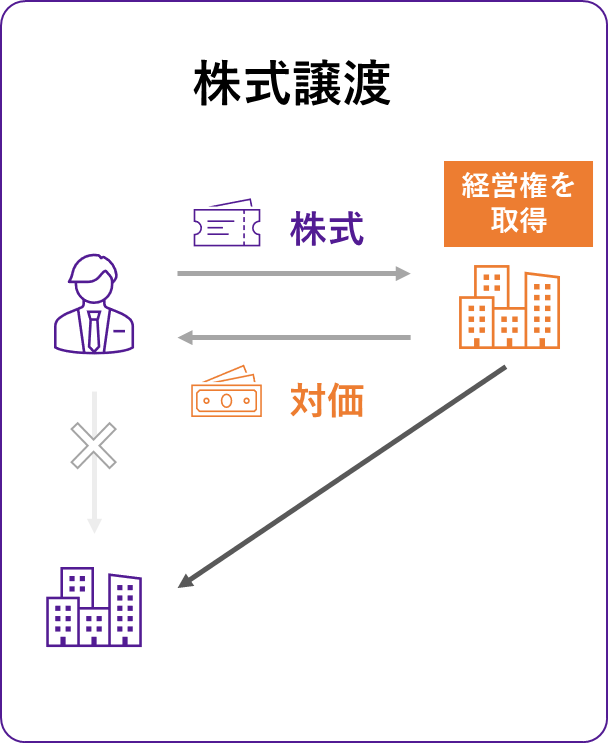

株式譲渡

中小企業におけるM&Aの多くは、株式譲渡というスキームで実行されています。

株式譲渡は、その名のとおり、売り手が所有する譲渡対象会社の株式を買い手に譲渡するスキームです。株式譲渡では、譲渡対象会社の株主が交代し、会社がそのまま買い手に譲渡されます。

株式の売買という形式をとるため、事業譲渡や会社分割等の他のスキームに比べて手続が簡便で、従業員や取引先もそのまま移転するため、事業に与える影響が少ないのが特徴です。

株式交換

株式交換とは、対象会社(売り手企業)の全株式と買い手企業の株式などを交換することによって完全な親会社・子会社の関係を作り出すM&A手法です。買い手が現金を使わずに買収したい時には有効な手法です。売り手は親会社となる会社の株式を受領することになるため、上場株式でないと流動性が低いことから、上場会社が買い手の際によく利用される手法です。

第三者割当増資

第三者割当増資とは、会社の資金調達方法のひとつで、 既存株主ではない特定の第三者に新株の購入権利を付与する増資のことです。マイノリティ出資での資本業務提携では第三者割当増資が使われる場面が多くあります。

資産・事業の取得

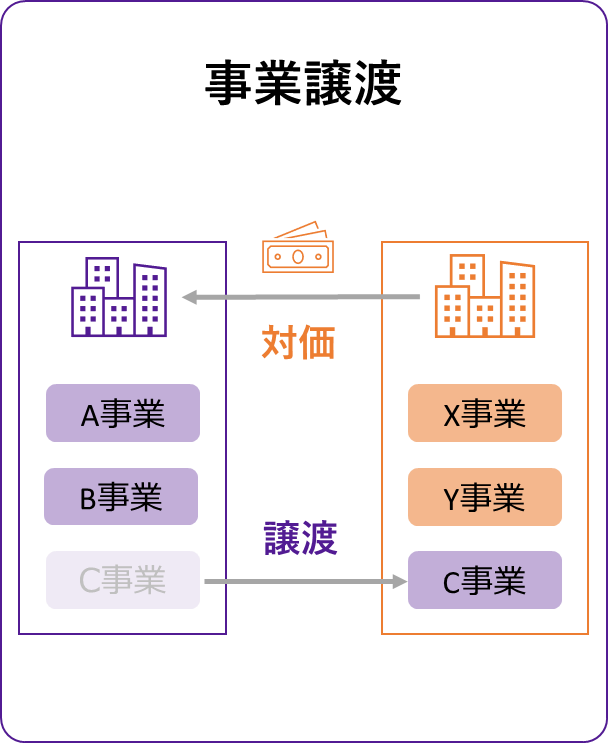

事業譲渡

事業譲渡は、譲渡対象会社の事業の全部または一部を買い手に譲渡するスキームです。譲渡の対象は会社そのものではなく事業であるため、会社そのものは売り手側に残ります。 そのため、売り手は引き続き会社の運営を続けることも可能です。

また、株式譲渡とは異なり、株主の一部がM&Aに反対していたとしても、株主総会の特別決議(議決権の過半数を有する株主が出席し、出席した株主の議決権の3分の2以上の賛成による可決)が可決されれば、事業譲渡は実行できます。

関連記事:事業譲渡とは?価格相場・税金・留意点・手続き・事例を解説

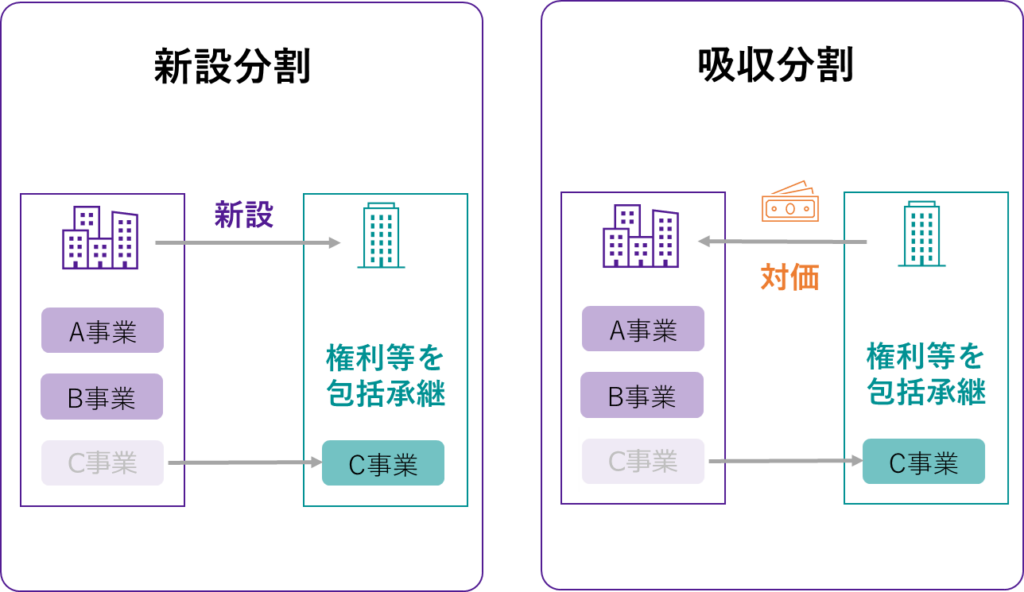

会社分割

会社分割は、会社法における組織再編の1つで、その名のとおり、1つの会社の事業を分けることをいいます。このうち、分けられる(分割される)会社のことを「分割会社」、分けられた事業を受け入れる会社のことを「承継会社」といいます。

会社分割の方法は1つではありません。まず会社分割は、事業や資産を新設した会社に引き継ぐ「新設分割」と、既存の会社に引き継ぐ「吸収分割」に区分されます。

また、吸収分割と新設分割はそれぞれ、事業を引き継ぐ対価として交付される株式が誰に交付されるかによって、さらに「分割型分割」と「分社型分割」に区別されます。

| 分割型分割:分割の対価として分割会社の株主が「承継会社の株式」を受け取る形式 分社型分割:分割の対価として分割会社の株主が「剰余金の配当」を受け取る形式 |

そして、会社分割は、これらの組み合わせによって次の4つの方法に分類されます。

| 分割型 新設分割|分割型 吸収分割 分社型 新設分割|分社型 吸収分割 |

関連記事:事業譲渡と会社分割の違いは?メリット・留意点・手続き・税金を解説

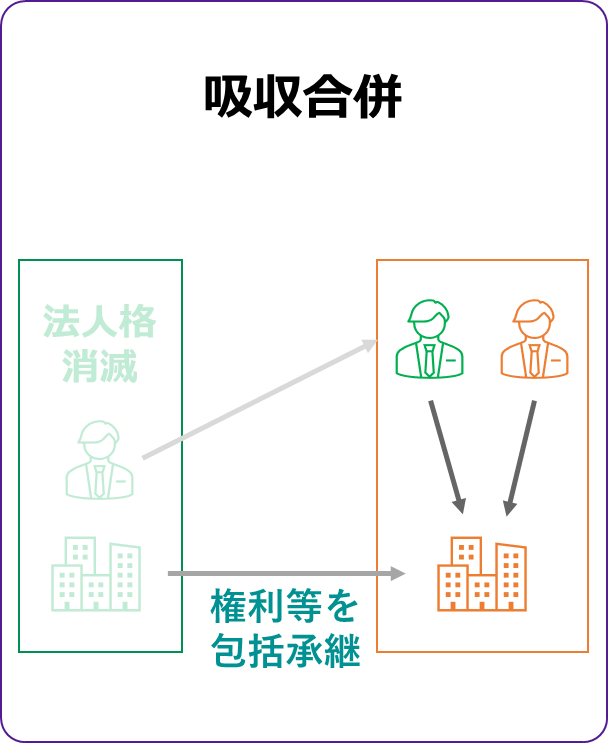

合併

合併とは、 2つ以上の企業が1つの企業になる手法です。 独立した企業同士で行われるケースや、グループ内の再編としてグループ内企業で行われるケースがあります。合併はM&Aの手法としてはもっとも結合力が強い反面、第三者とのM&Aにおいて、はじめから合併を行うのは少ないのが実情です。合併を行うにしても、いったん株式譲渡を実行し、買い手企業の100%子会社とした後、時期をみて合併を行うという場合が多いです。

吸収合併

吸収合併とは合併の一種で、一方の法人格のみを残し、他方の法人格を消滅のうえ、合併により消滅する会社の権利義務の全部を、合併後存続する会社に承継させる手法です。

新設合併

新設合併とは合併の一種で、すべての法人格を消滅させた上で、新たに設立する会社に権利義務を承継させる手法です。

なお、実務上ほとんどのケースにおいて、吸収合併が選択されています。

関連記事:吸収合併とは?買収との違い・メリット・手続き方法を解説

会社売却時にかかる税金

M&Aの主な手法ごと(株式譲渡・事業譲渡)の税金関係をまとめると以下の通りとなります。

| 譲渡スキーム | 課税対象 | 税金の種類・税率 | 課税方式 |

|---|---|---|---|

| 株式譲渡 | 個人株主 | 所得税・復興所得税・住民税 計 20.315% | 分離課税 |

| 株式譲渡 | 法人株主 | 法人税等 29.74% | 総合課税 |

| 事業譲渡 | 法人 | 法人税等 29.74% 消費税 10% | 総合課税 |

売り手における検討事項

売り手側がM&Aで株式譲渡を行った場合や、譲渡企業が退職金を支給した場合には所得税(復興税を含む)と住民税が課税されます。

| ■譲渡所得に対する課税 ・譲渡所得の金額=売買価格(譲渡価格)-必要経費(取得費、仲介手数料など) ・課税金額=譲渡所得の金額×税率20.315%(消費税15%、住民税5%、復興特別所得税0.315%) |

株主である個人が役員であれば、株式譲渡に役員退職金を組み合わせることにより、税負担を最小化させることができます。ただし、適正水準を超えた役員退職金の過大部分については税務調査で損金不算入となる可能性もありますので個別に専門家に相談の上、適正な水準に留めておくべきです。

事業譲渡の場合には、譲渡企業に法人税等が課されます。その他にも消費税や不動産取得税、登録免許税、印紙税などの検討が必要となるケースもあります。さらには、組織再編やM&A後の資産運用を考慮する場合には、広範囲な税務の知識が求められます。

| ■法人税等 ・譲渡益=譲渡価額ー(譲渡対象資産ー譲渡対象負債) ・法人税等=(譲渡益+本業における利益)×法人税等の実効税率29.74% ■消費税 課税対象資産×消費税率10% ■その他、不動産取得税、登録免許税、印紙税など |

M&A関連サービスと費用

M&Aアドバイザーの役割

M&Aアドバイザーの役割は、「M&Aを検討したい」という初期的な段階から、「M&Aを実行する」という最終的な段階までの全部または一部において、M&Aに関する専門的な助言や実務的な支援をおこなうことで、相対でおこなう場合のリスクをヘッジし、最適なM&Aの実現を支援することです。

そのため、M&Aアドバイザーは、M&Aに関する財務、会計、法律、金融などの幅の広い知識の他にも、判断材料となる多くのM&Aの実例や、経営判断、市場環境などを把握し、かつ理解し、最適な支援を行います。

中小企業を売り手とするM&Aでは仲介形式が主流

M&Aアドバイザーは、FA(ファイナンシャルアドバイザー)会社と仲介会社に大別されます。

FA会社は主に売り手または買い手いずれかの片側に立って、クライアントの利益を最大化するために助言を行うサービスを提供します。主に銀行や証券会社、独立系のM&Aブティックなどが担っており、利害関係者の多い上場企業同士の大型M&A案件ではFAを起用する例が多く見られます。

一方、仲介会社は買い手売り手双方に対して、検討段階からマッチング、交渉、クロージングまで一連の助言や手続きのサポートを行います。中小企業のM&Aを取り扱うのは、ほとんどがこの仲介形式です。仲介会社を利用するメリットとしては以下の通りです。

| ・仲介会社の幅広いネットワークで相手先を見つけることが出来る ・検討段階の相談からM&Aの成立まで、実務に精通したアドバイスを得られる ・成約までの期間が短くなり、M&Aの成立確率が高まる ・売り手・買い手双方の円滑なコミュニケーションにM&Aの成功確率が高まる |

M&Aの交渉過程はとてもデリケートなものであり、取引先・従業員・会計・税務・労務・法務などさまざまな問題を解決し、特に終盤の条件交渉では売り手側・買い手側双方で利害が対立することもあり、成約に向けては多くの障壁が立ちはだかります。

それらの特性を踏まえ、当社は案件に応じて仲介形式またはFA形式で、豊富な実績・経験に基づき、M&Aの成約までをリードしていく専門家としてサービス提供を行っています。

関連:M&Aアドバイザーとは|仲介とFAの違い、役割・選び方を解説

その他の各専門家

複雑なM&Aを成功に導くために、各分野の専門家の力を借りることは有用です。前述のM&A アドバイザーのほか、主に買い手側のデューデリジェンス(買収監査)やバリュエーション(株価算定)、スキーム・契約書類のレビュー(法務)の相談先として、会計事務所・会計コンサル会社や法律事務所などがあります。

M&Aの成約までにかかる手数料の相場の参考例は以下の通りです。

M&A仲介会社、FA(ファイナンシャルアドバイザリー)会社に支払う手数料

| 1.相談料:無料 2.着手金:0円~200万円 3.リテーナーフィー:月額数十万円程度 4.中間金:0円~200万円(又は成功報酬費用の10~20%程度) 5.成功報酬費用:取引金額(退任役員の退職慰労金も含む)×5%程度 ※最低成功報酬額(~2500万円)の設定あり |

その他外部専門家に支払う手数料

| 1.株価算定費用:0円~100万円 2.デューデリジェンス費用:100万円~500万円(財務、法務、人事・労務、税務など) 3.その他費用:登記費用、株券発行費用など |

建設会社における売却時の留意点

売却時の人材の流出

建設会社における人材不足は業界全体で深刻化しており、企業間で人材の取り合いが続いています。特に施行管理ができる人材不足は深刻です。買い手側の重要なM&Aの目的・メリットの一つに人材確保があります。そのため、売却を機に予期せぬ従業員が退職してしまうことは避けたいものです。

株式譲渡や事業譲渡などの売却による予期せぬ人材流出を最低限に抑えるためには、従業員への説明とPMI(M&A後の統合プロセス)がポイントになります。特に、具体的にどのタイミングでどのように従業員に説明をしていくのかについては、買い手・売り手双方とアドバイザーでよく協議のうえ、慎重に対応していく必要があります。

建設業許可の引継ぎ

建設会社を引き継ぐ際の留意点として、建設業許可の引継ぎができるか、という点があります。買い手側は建設業許可の要件を満たさなければなりません。建設業許可は、以下の要件を満たさなければなりません。

(1)経営業務の管理を適正に行うに足りる能力を有する者であること

※建設業に関し5年以上経営業務の管理責任者としての経験を有するなど

(2)専任の技術者を有していること

【一般建設業許可の場合】

10年以上の実務経験または関連資格(施工管理技士、建築士、技術士、電気工事士、消防設備士、技能士など)を有する者事士、消防設備士、技能士など)を有する者など

【特定建設業許可の場合】

関連する資格(一級の施工管理技士、一級建築士、技術士)を有している者など

(3)請負契約に関して誠実性を有していること

(4)請負契約を履行するに足る財産的基礎又は金銭的信用を有していること

(5)欠格要件等に該当しないこと

参考:国土交通省「許可の要件」

これらの要件は、1人で担っても問題ありませんが、現経営者がこの役割を担っている場合、買い手企業内で、この役割を担う者がいなければ要件を満たせなくなってしまいます。売却後も建設業許可の要件を満たせるのかについては、早い段階で買い手に確認しておくべき事項となります。

会社の成長・発展をかなえる/理想の相手との事業承継・M&A

写真左:株式会社アリオス 創業者 林 茂德 様/写真右:代表取締役会長 松井 久弥 様

売り手企業の事業内容

| 所在地 | 首都圏 |

|---|---|

| 事業内容 | ビル・マンション管理、清掃、工事業 |

| 譲渡理由 | 後継者不在 |

売り手企業は、ビルメンテナンス業の黎明期からの老舗企業で、首都圏エリアにおいて地域密着で事業拡大をしてきました。事業領域としては、ビル管理、マンション管理、清掃、工事などを行っています。

買い手企業の事業内容

| 所在地 | 西日本エリア |

|---|---|

| 事業内容 | 不動産総合サービス事業 |

| 買収理由 | 首都圏エリアの拡充・内製化 |

買い手企業は、西日本エリアを中心に事業展開をしている不動産総合サービス企業です。これまで、首都圏においては、売り手企業が行っている事業領域(ビル・マンション管理、清掃)について、グループ外の協力会社に業務を発注していました。そのため、首都圏エリアにおいて、ビル・マンション管理、清掃業務を行う会社をM&Aにより獲得することを目的としていました。

M&Aの実施目的と成約に関する詳細

本件の売り手企業である株式会社アリオスは、1969年の創業以来、半世紀以上にわたって、首都圏にて清掃・設備点検・工事等の実績を重ねてきました。社内に後継人材はいたものの、営業面での先行き不安を補完し、従業員に対する長期的な雇用の安定化、教育体制の強化を実現するために、M&Aを事業承継の手段として選択しました。下記インタビューでは、売り手企業の株式会社アリオス創業者の林 茂德様に、事業承継やM&Aの決断の背景などについてお話を伺っています。

>>【会社の成長・発展をかなえる理想の相手との事業承継・M&A】を読む

建設会社のM&A事例

100年継続する会社にするための事業承継

株式会社ツツミワークス 創業者 提 崇 様

株式会社ツツミワークスは、タワーマンションや商業ビル等の高層階の大規模修繕工事に多くの施工実績を有する修繕工事のプロフェッショナル集団。平成9年に、創業者である堤崇氏が設立し、代表取締役社長に就任。100年継続する会社にするため、また周りの人々に助けられた会社であることから、親族内承継を行なうことなく、経営と資本の分離を行なうことによる100年企業づくりを行なっています。

その一環として、令和2年に、自身が保有する同社の100%株式を、不動産事業を中心に、介護、人材等の幅広いサービスを全国展開している、あなぶきグループへ譲渡し、先ずは資本の安定化を実施。株式譲渡後も代表取締役社長に就任し、次なる経営の承継に向けて、M&Aに伴うPMI(グループ会社との連携強化等)の対応と、後任の育成に注力している堤崇氏にM&Aの検討から決断に至る経緯について伺いました。

>>「100年継続する会社にするための事業承継」の続きをみる

建築・設備工事会社の元創業経営者が語る!『M&Aで事業を飛躍させた社長の体験談』

旧 東京サッシ販売株式会社 創業者 浅野 康文 氏

昭和46年に「東京サッシ株式会社」を創業し、住宅やビルのサッシ工事等を手掛けてきました。約45年間、周りの方にも助けられながら、サッシ業と建設業に携わって参りました。創業の経緯はやや複雑です。私の父親は建具屋を営んでいましたので、将来は2代目として稼業を継ぐものと思っていました。

しかし、学生時代に音楽に傾倒していた私は、父にとっては経験不足に映ったようで、業を煮やして「サッシ業をやるように!」と場所も資金も用意していました。

言われるがまま会社を創業させましたが、好景気でしたので面白いように仕事が舞い込み経営は順調でした。しかし、しばらくすると不良債権を抱えるなど困難にも遭遇することになります。M&Aを決断する直前には、15億円まで売上を順調に伸ばすことができました。しかし、さらに事業拡大を目指すとなると、そこには見えない壁があるようでした。

まとめ

建設業界は日本のGDPの1割以上を占める業界ですが、「働き方改革関連法」の猶予期間が終了する2024年3月末までに建設業が是正しなければならない労働環境の課題「建設業界における2024年問題」に直面しています。建設業界では、経営者の高齢化と後継者不在のため、M&Aは以前から多い業界でしたが、この2024年問題によりさらに譲渡ニーズが増えてくることが予想されます。

▼以下の記事では、ビルメンテナンス業界の動向とM&A事例について解説しています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。