| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

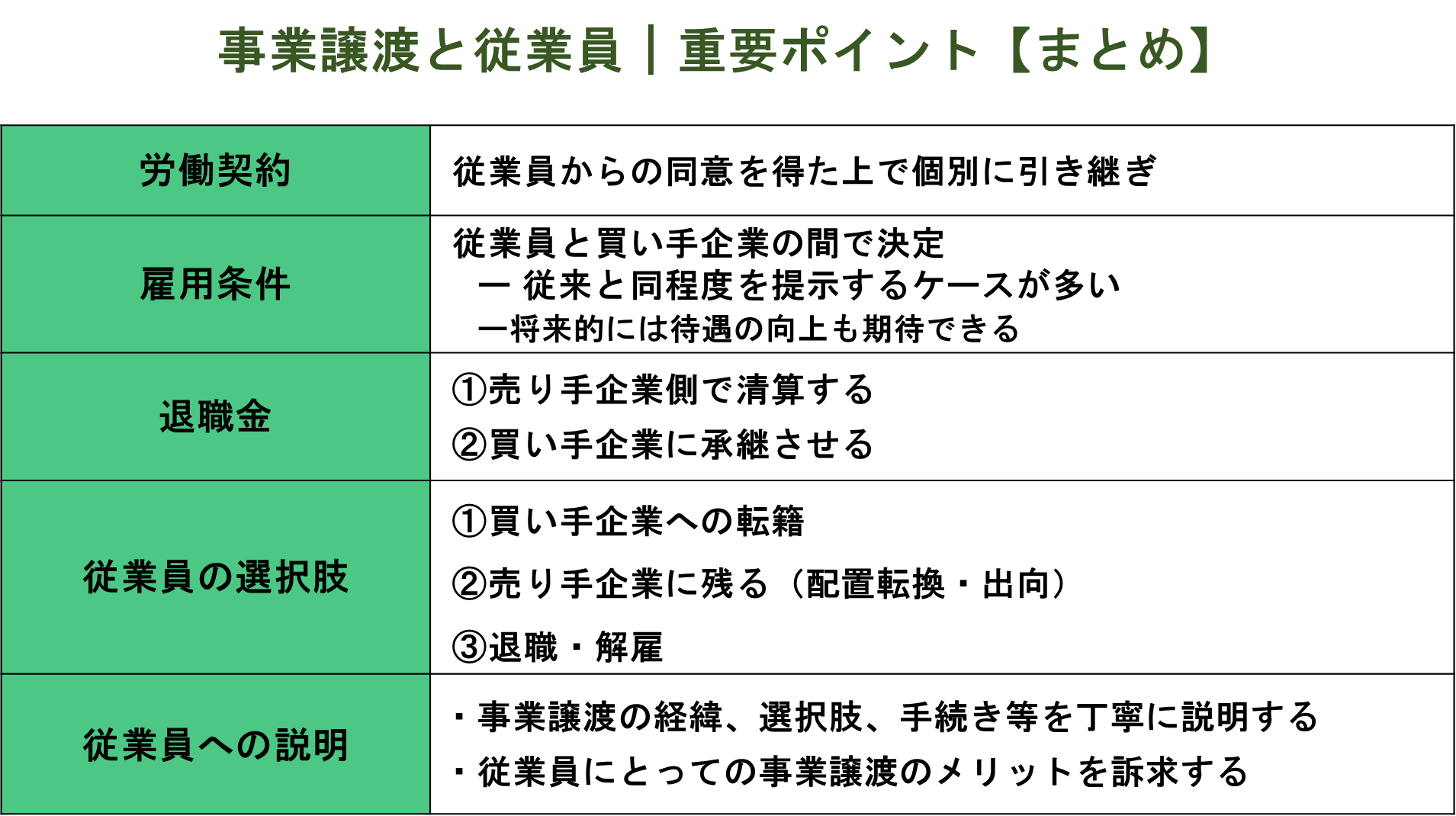

事業譲渡において従業員の取り扱いをどうするかは、その後の事業運営を成功させる上でも重要なポイントです。事業譲渡における従業員の主な選択肢は、買い手企業に転籍する、売り手企業に残る(配置転換・出向)、退職する、の3つ。売り手企業、買い手企業・従業員の3者の意向を踏まえた適切な対応が必要です。本記事ではスムーズな事業引継ぎのための従業員に関わる留意点をわかりやすく解説します。

事業譲渡において従業員への対応が重要な理由

はじめに事業譲渡において従業員への対応が重要となる理由を説明します。

従業員からみた事業譲渡の影響と反応・不安要素

従業員が事業譲渡の実施を知ったとき、以下のような不安要素が生じます。

| ・雇用条件(給与や休日休暇など) ・退職金や年金の支払い ・労働環境、新しい職場での人間関係 ・キャリアパス ・買い手企業への転籍の有無 |

実際のところ、事業譲渡が行われると上に挙げた要素について従業員は大なり小なり影響を受けます。ここでは、次の5つの観点から事業譲渡が従業員に及ぼす影響(従業員から見た事業譲渡のメリットとデメリット)を紹介します。

雇用条件の変化

買い手企業での雇用条件に関する説明を受けた上で、雇用条件に合意した場合に、買い手企業への転籍(労働契約の承継)が成立します。

雇用条件は、一般的には従来と同程度が提示されます。事業譲渡後の業績向上により将来的な待遇改善も期待できます。

退職金および年金への影響

事業譲渡に際して退職金および年金の制度は、一般的には売り手企業で精算するか買い手企業に引き継がれるかのいずれかとなります。

労働環境の変化

労働環境(上司・同僚や社風など)が良いものとなれば、従業員の能力や主体性の向上を見込めたり、明るい気持ちで楽しく働けたりします。一方で労働環境が悪化すると、たとえ雇用条件が良いとしても、モチベーションの悪化や離職につながるおそれがあります。

キャリアパスの変化

働き方や部署、社風などが異なる企業で働くことになるため、事業譲渡に伴ってキャリアパスの多様化が期待できます。

たとえば事業譲渡に伴い大手企業で働くことになる場合、従来よりも大きなプロジェクトに携わることで、希少な経験やスキルを習得できる可能性があります。

配置転換や失業などの可能性

買い手企業に引き継がれない従業員や、転籍を希望しない従業員は、原則として引き続き売り手企業で働くことになります。一般的には、配置転換によって従来とは異なる業務に就くことになります。

ただし、従業員が買い手企業への転籍を希望せず、売り手企業への残留(配置転換・出向)を希望しない場合、もしくは売り手企業において該当する業務がない等の残留が困難な場合には、退職または解雇といった可能性が生じます。

従業員への対応は事業譲渡の成否を左右する

事業譲渡を実施するかどうかは、売り手企業と買い手企業の間で交渉・決定します。そのため、労働契約の承継を除いて従業員からの同意を得たり、意見を聞いたりする義務はありません。

しかし、事業譲渡の際に従業員への対応を怠ると、M&Aの成否を左右する事態になり得るため注意を要します。

前述のとおり、従業員は事業譲渡に対してさまざまな不安を抱くことが一般的です。たとえば、十分な説明や不安を取り除くことをせずに従業員が事業譲渡を行う旨を知った場合、従業員は自身の処遇や今後のキャリアプランなどに対して不安を抱えたり、突然の環境変化に動揺したりします。

このような事態に陥ると、従業員のモチベーション低下や転籍を希望しない、事業譲渡後の離職につながり得ます。その結果、譲渡金額の減額や、買収自体が白紙になる、M&A後に買い手企業との間でトラブルに発展する、などのおそれがあります。

こうした問題を発生させないためにも、従業員の立場や心情を理解した上で事業譲渡が従業員に与える影響とメリットを、当事者である従業員に対して丁寧に説明していく必要があります。

関連記事:事業譲渡とは?価格相場・税金・留意点・手続き・事例を解説

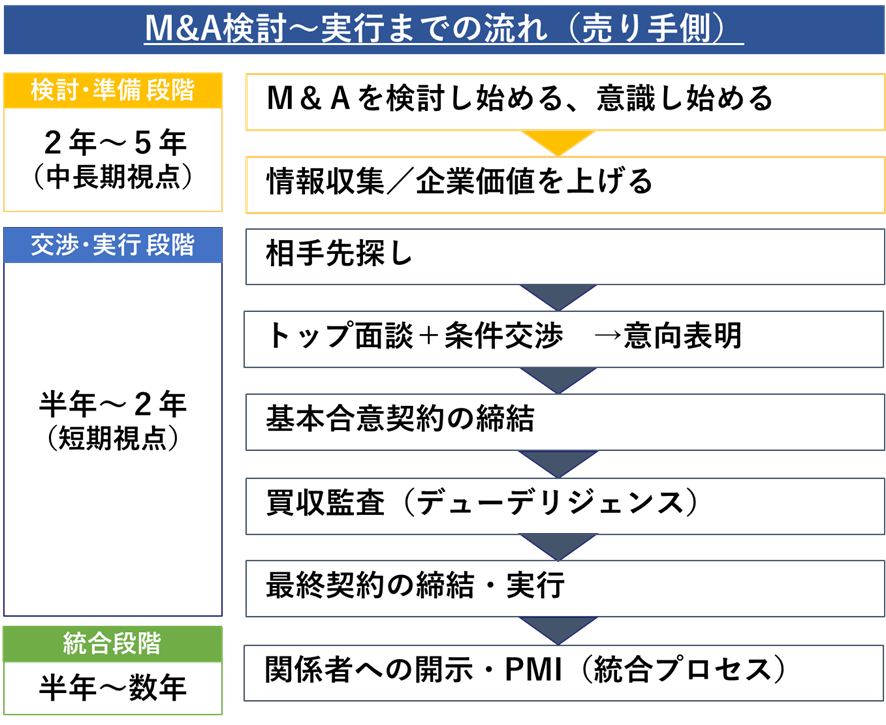

事業譲渡の目的と法的特性

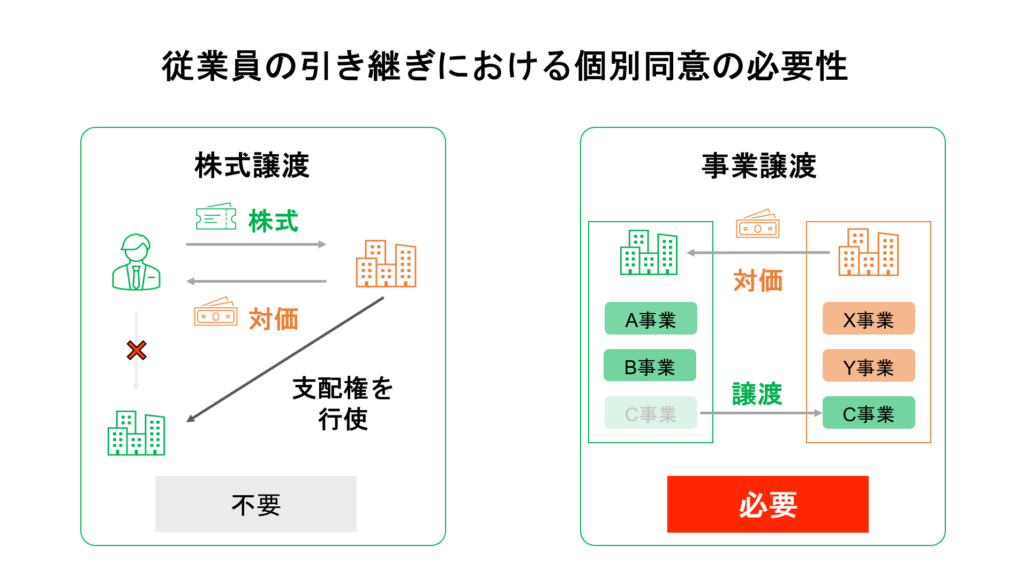

事業譲渡とは、売り手企業が有する事業の一部または全部を買い手企業に譲渡するM&A手法です。事業譲渡における法的特性は2つあります。

1つ目は、譲渡する範囲を売り手企業と買い手企業の間で自由に決定できる点です。一部の事業のみを売買できるため、事業譲渡は「事業売却」とも呼ばれます。[1]

2つ目は、権利や義務を1つずつ個別に移転手続きする必要がある点です。たとえば不動産と取引先との契約の両方を引き継ぐ場合、まとめて承継することはできないので、買い手企業側で1つずつ契約を締結し直す必要があります。[1]

以上2つの特性より、主に売り手企業は以下の目的で事業譲渡を活用します。

| ・本業と関連性が低い事業や不採算事業を手放し、主力事業や新規事業への集中や経営再建を図る ・多額の負債があることで株式譲渡の実施が現実的でない場合に、代替手段としてM&Aを行う |

一方で買い手企業は、主に以下の目的で事業譲渡を活用します。

| ・簿外債務や不要な資産を引き継がずにM&Aを行う ・必要な資産や事業のみを取得範囲とすることで、買収資金を最低限に抑える |

[1] 中小 M&A の主な手法と特徴(経済産業省)

事業譲渡と従業員|労働契約の取り扱い・処遇

次に事業譲渡における労働契約の取り扱いや従業員の処遇に対する当事会社の考え方、影響を解説します。

労働契約の取り扱い

民法第625条の定めにより、事業譲渡において従業員の労働契約(雇用契約)を無条件で買い手企業に承継させることはできません。[2]

詳しくは後述しますが、労働契約を承継させるためには、従業員から同意を得る必要があります。[2]従業員が買い手企業と労働契約を新たに結ぶこと(転籍)を希望しない場合、買い手企業に対する労働契約の承継は行われません。

また、買い手企業が従業員の引き継ぎを希望しない場合も同様に、労働契約の承継は行われない(買い手企業に従業員は転籍しない)こととなります。

従業員の処遇に対する当事会社の考え方

売り手企業と買い手企業の双方にとって、従業員への対応はM&Aの成否を左右する重要な要素です。この項では、売り手企業・買い手企業・従業員のそれぞれの視点で従業員の処遇を検討する際のヒントを紹介します。

売り手企業の考え方

売り手企業では、従業員の待遇に対して2つの考え方を持つことが重要です。

1つ目は、事業譲渡で従業員が取り得る選択肢(転籍や残留など)や手続きに関して丁寧に説明することです。従業員との対話を通じて、選択肢や必要となる手続きを丁寧に説明することで、従業員が抱く不安を取り除き、円滑に事業譲渡を実行できると考えられます。

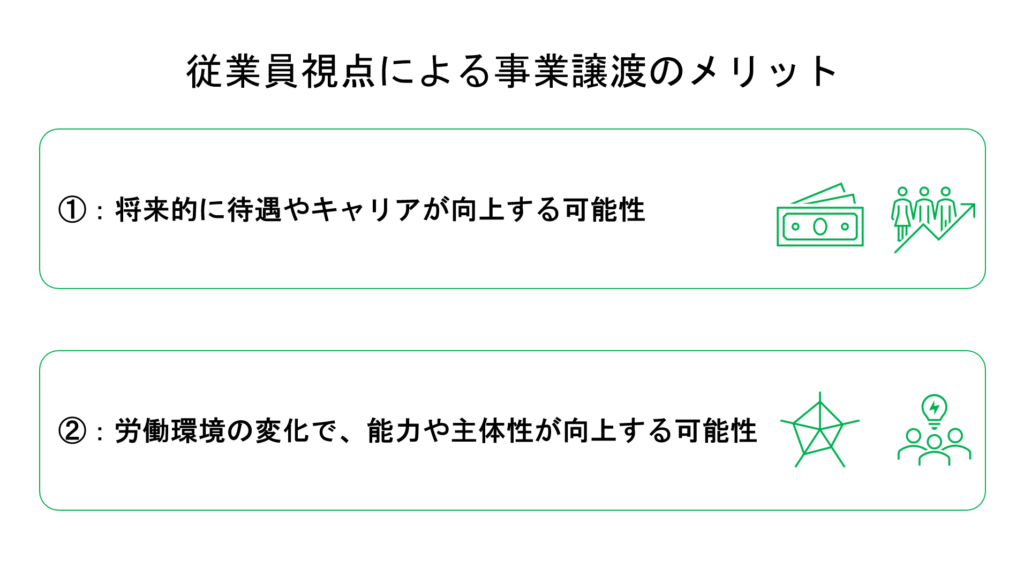

2つ目は、従業員から見た事業譲渡のメリットを訴求することです。一般的に、売り手企業は本業との関連性が低い事業や不採算事業を売却します。一方で買い手企業は、事業の成長・拡大や本業とのシナジー創出を目的に事業を買収します。そのため、買い手企業の方が同じ事業を継続・成長させられる可能性は高いです。

従業員から見ると、事業を継続・成長させる意欲やリソースを有する企業で働くことになります。したがって、買い手企業に転籍することで雇用継続というメリットを享受できる上に、事業の成長にともなう将来的な待遇・キャリアの向上を期待できます。

以上に挙げたメリットを従業員に訴求することで、買い手企業からのニーズがある従業員を円滑に引き継ぎやすくなると考えられます。

買い手企業にとっての考え方

ビジネスモデル次第ではあるものの、業務を担う従業員は買収する事業の売上を生み出す貴重な存在です。そのため、引き継ぐ事業の運営に必要な人材をスムーズに引き継ぐことが重要となります。

具体的には、従業員のモチベーション低下や離職を防ぐために、従来通りの待遇や働き方を保証することのほか、従業員説明会や個別面談において、先に記述したような買い手企業にグループインすることによる従業員のメリットをわかりやすく説明し、従業員の不安を払拭することも重要です。

>>事業譲渡について、アドバイザーに無料相談する無料相談する

[2] 民法第625条(e-Gov)

事業譲渡に際して従業員が取り得る選択肢と企業の対応

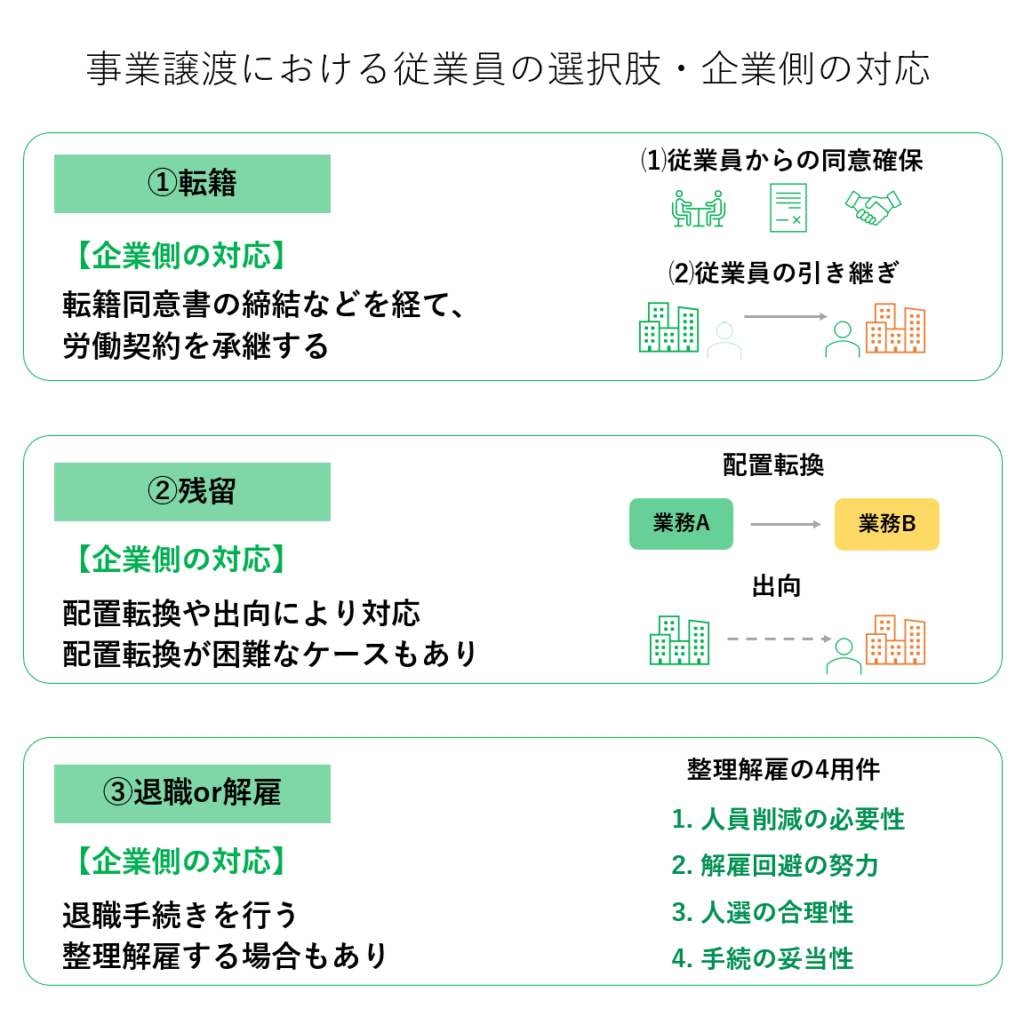

事業譲渡で従業員が取り得る選択肢は、「買い手企業への転籍」、「売り手企業への残留(配置転換/出向)」、「退職・解雇」の3つに分けられます。各パターンの概要をくわしく解説します。

買い手企業に転籍する

買い手企業で働くことを容認できる場合、従業員は転籍となります。基本的には、売り手企業との労働契約を解除し、買い手企業と新しい労働契約を締結する流れとなります。

より詳しく見ると、転籍の方法は「契約承継型」と「契約解除・成立型(再雇用型)」の2種類に分かれます。[3]契約承継型の場合は、契約条件をそのまま買い手企業に引き継がせます。一方で再雇用型の場合は、買い手企業と従業員の間で雇用条件を一から決定することになります。

なお、一部の従業員のみを承継対象とするケースでは注意が必要です。特定の従業員を排除する目的で行う事業譲渡や、労働条件の切り下げに応じない従業員を承継対象から除外する事業譲渡などの場合、M&Aの合意自体が無効となるおそれがあるためです。[3]

売り手企業に残る

売り手企業への残留を選択する場合、雇用主である売り手企業の意向により、「配置転換」または「出向」のいずれかの対応がとられます。この項では、配置転換と出向で従業員の働き方にどのような影響が生じるかを解説します。

売り手企業が同業事業を継続する場合、残された従業員が働く場所は残ります。そのため、買い手企業への転籍を希望しない場合、従業員は残留という選択肢をとれます。

配置転換

売り手企業に残留する場合、大半のケースでは配置転換で職務内容や勤務場所、職種などが異なる仕事に就くことになります。ただし、売り手企業が事業譲渡後に同業を継続しないケースでは、従業員が配置転換によって対応できる業務がなくなることもあります。

配置転換が行われると、仕事内容や勤務地などは従来と大きく変化する可能性があります。そのため、従業員にとって受け入れがたい働き方となる可能性も考えられます。

一方で企業側は、事業譲渡を拒否したことのみを理由に従業員を解雇すると、労働契約法第16条の規定に基づき、権利を濫用したものとして解雇が認められない点に注意が必要です。したがって、転籍を希望しない従業員に対しては、まず配置転換により雇用関係を維持するための相応の措置を講ずる必要があります。[4]

配置転換を行う場合、前述のとおり業務内容や勤務地などが変更し、従業員のモチベーション低下などを招くおそれがあります。したがって、転籍のケースと同様に、従業員との間で十分な協議を行うことが重要です。

出向

実務ではあまり見かけないケースですが、「出向」という形式で、買い手企業に移って業務に就くことも考えられます。同業事業を継続しないケースにおいて、配置転換は困難ですが出向による対応は比較的可能です。

出向とは、労働者が出向元企業(売り手企業)と何らかの関係を保ちながら、出向先企業(買い手企業)と新たに雇用契約を締結し、一定期間継続して勤務することです。特に、売り手企業との雇用契約を維持した状態で、買い手企業で勤務してもらうことを「在籍型出向」と呼びます。[5]

一般的に出向の場合、まずは一定期間だけ買い手企業で働き、買い手企業の働き方や社風などに順応したタイミングで転籍するかどうかを判断する流れとなります。売り手企業にとっては、転籍ではないため従業員に同意してもらいやすい点がメリットです。一方で買い手企業にとっては、実質的に必要な人材を引き継げる点がメリットとなります。

ただし、労働契約法第14条の規定により、出向命令に際して、権利を濫用したものと認められた場合には無効となる点に注意が必要です。[6]在籍型出向を命じるには、一般的に以下の手続きを経る必要があります。[7]

| 1.労働者の個別同意 2.就業規則等の整備 3.労使の話し合い 4.出向契約の締結 5.出向期間中の労働条件等の明確化 |

以上より、かならずしも転籍の代替手段として出向が活用できるとは限らないと言えます。

退職・解雇

転籍や配置転換・出向を希望しない従業員には、退職(会社都合/自己都合)、または整理解雇という選択肢が残されます。

退職(会社都合/自己都合)

退職に関しては、状況に応じて「会社都合」または「自己都合」となります。専門的な部分であり、従業員や売り手企業が独自の見解で判断すると、トラブルに発展するおそれがあります。したがって、弁護士や社会保険労務士などの専門家に相談した上で、対応を検討することが望ましいでしょう。

整理解雇

配置転換や出向などを希望しない場合、企業側からインセンティブを伴う自主退職の推奨や協議が行われます。こうしたプロセスを経ても双方の間で合意されなかった場合、最終的には整理解雇となる可能性があります。

整理解雇が認められるには以下4つの要件を満たす必要があります。[4]

| 1.人員削減の必要性:経営上の事情により人員整理をする必要があること 2.解雇回避の努力:解雇を回避するための努力を十分に行ったこと 3.人選の合理性:解雇対象者の人選が合理的であること 4.手続の妥当性:対象労働者や労働組合に対して十分な説明と協議を行ったこと |

具体的には、配置転換や出向による対応、退職金増額などのインセンティブを伴う自主退職の推奨、従業員との協議などを行なった上で、それでも従業員との間で合意に至らなかった場合に、はじめて整理解雇が認められる可能性が出てきます。

整理解雇をめぐっては従業員との間でトラブルに発展する可能性が高いため、弁護士などの専門家に協力を仰いだ上で実施するのが望ましいでしょう。

[3] 事業承継支援マニュアル(中小機構)

[4] 事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針(厚生労働省)

[5] 在籍型出向支援(厚生労働省)

[6] 労働契約法第14条(e-Gov)

[7] 在籍型出向「基本がわかる」ハンドブック(厚生労働省)

転籍に同意する従業員の手続き・必要書類

転籍に同意する従業員について、売り手企業側で必要な手続き及び必要書類を紹介します。なおこの章では、承継型の事業譲渡による手続きを解説しています。

労働組合等との事前協議

厚生労働省が公表している指針により、事業譲渡に際して労働組合(組合がない場合は、労働者の過半数を代表する者)との事前協議を行い、労働者の理解と協力を得るように努めることが適当とされています。[8]

労働組合等と事前協議することが良いとされる内容は、主に以下のとおりです。[8]

| ・事業譲渡を行う背景および理由 ・売り手企業および買い手企業の債務履行に関する事項 ・転籍予定の労働者に関する範囲 ・労働協約の承継に関する事項 |

なお、労働組合等との協議は労働者との事前協議が始まるまでに開始することが適当とされています。また、対象事項に関して団体交渉の申し入れがされた場合、売り手企業は誠意をもって応じる必要があります。[8]

労働者との事前協議

同じく厚生労働省の指針により、売り手企業は転籍予定の労働者から真意による承諾を得るために、以下の事項を十分に説明・協議することが適当とされます。[8]

| ・事業譲渡に関する全体の状況(債務履行の見込みに関する事項を含む) ・買い手企業の概要と労働条件(従事予定の業務内容および就業場所、就業形態などを含む) ・その他の説明事項 |

なお、労働条件を変更して買い手企業に承継させる場合には、条件の変更に関しても同意を得る必要があります。[8]

転籍後の労働条件が維持・向上するならば、従業員にとって不満はないため、協議がスムーズに進行する可能性は比較的高いです。ただし、労働条件が引き下げられる場合(給与の減額など)は、従業員に納得してもらえず、協議が難航するおそれがあります。また、強引に同意を得たとしても、引き継ぎ後に大量離職し、買い手企業との間でトラブルに発展するおそれがあります。

したがって、労働者から真意による同意を得るために、十分な時間を確保して協議を重ねることが重要です。

労働者による同意、転籍同意書の締結

労働組合や労働者との協議を十分に行ったら、労働者からの同意を得る流れとなります。転籍を確実なものとするために、承継させる従業員との間で「転籍同意書」を取り交わすことを、売り手企業側の義務とされるケースも少なくありません。[8]

転籍同意書の記載内容はケースバイケースであり、「意義なく同意します」という文言のみが記載された簡易なものや、給与体系や業務内容などの条件が詳細に記載されたものまで様々です。一般的に、転籍同意書には以下の内容を記載します。

| ・転籍に異議なく同意する旨の文言 ・転籍する年月日 ・転籍先(買い手企業)の会社名や所在地、代表者氏名など ・転籍先における給与や就業規則、休暇などの労働条件 ・転籍先における業種、業務内容、役職など |

なお、意図的に虚偽の情報を伝えることで同意を得た場合、民法第96条第1項の規定に基づいて、同意の取り消しをされる可能性がある点に注意です。[8]

労働契約の承継

転籍の同意を従業員から得ることで、労働契約の引き継ぎを行います。これにより、買い手企業に対する従業員の転籍は完了です。

>>事業譲渡について、アドバイザーに無料相談する無料相談する

事業譲渡により従業員が退職する場合の対応

事業譲渡により従業員が転籍・離職する場合、退職に関する手続きや退職金の支払いが発生します。この章では、事業譲渡における従業員の退職に関して、注意点や手続き、退職金の計算方法などを解説します。

退職推奨に関する注意点

事業譲渡に際して、従業員に退職勧奨するケースは少なくありません。退職勧奨とは、社員に対して退職を勧める行為です。応じるかどうか決める権利は従業員にあるため、退職勧奨を行うこと自体は違法ではありません。[9]

退職勧奨がスムーズに進めば、転籍や配置転換を希望しない従業員に、自主退職してもらえる可能性があります。しかし、場合によっては違法な権利侵害とみなされるおそれがあるため注意が必要です。実際、長期間に渡って退職推奨を行ったことが違法と認定された裁判例もあります。[9]

違法と認定された結果、損害賠償責任を問われたり、会社のイメージが悪化したりする事態が想定されます。こうした事態を避けるために、無理な退職推奨は控えることが重要です。

退職に際しての手続き・書類

従業員の退職に際しては、後述する退職金の支払い・引き継ぎに加えて、有給休暇や勤続年数の引き継ぎに関する取り決め・手続きを行う必要があります。また、M&Aの最終契約書において、売り手企業側で実施する退職同意の取り付けや、退職金等の引き継ぎに関する規定を盛り込むことが一般的です。

ちなみに、整理解雇に伴って従業員が退職する場合は、労働基準法第20条の規定により、少なくとも30日前に解雇予告を行わなくてはいけません。予告を行わない場合は、原則として30日分以上の平均賃金を支払う必要があります。[10]

退職金の支払い方法、計算、税務

支払方法

自主退職する従業員の退職金に関しては、売り手企業が各種法律や制度、就業規則等に基づいて支払う流れとなります。一般的には、自主都合退職と比べて、会社都合退職の方が退職金額は高くなる傾向があります。[11]

一方で、事業譲渡で転籍する従業員の退職金は、以下2つのうちいずれかの方法で対応します。

- 1.事業譲渡の時点において、売り手企業側が精算する

- 2.事業譲渡にともない、買い手企業が引き継ぐ

1の方法では、事業譲渡の時点における退職金を計算し、従業員に対して支払います。その後転籍した従業員は、新たに買い手企業の制度にしたがって退職金の支払いを受ける流れとなります。

一方で2の方法では、買い手企業が勤続年数を引き継いだ上で、定年などの際に最終的な退職金を支払います。売り手企業側で退職金を支払う必要はないものの、譲渡金額から退職金に相当する金額分を減額される場合があるため注意が必要です。

計算方法

退職金の金額は、支払う企業の就業規則に基づいて計算されます。[12]そのため、たとえば売り手企業側で退職金の精算を行う場合は、自社の就業規則を確認する必要があります。

一般的には、以下の計算式で退職金を算出します。[13]

| 退職金 = 算定基礎額 × 一定の支給率 + 特別加算または減算額 |

算定基礎額には、基本給や別体系で算出した金額を用います。支給率は退職理由や勤続年数によって設定します。特別加算や減算額は、功労や懲戒などに基づいて算出します。

税務

従業員が退職金を受け取る場合、原則として分離課税により、退職所得に対して所得税および復興特別所得税が課税されます。退職所得の所得税率は、課税退職所得の金額に応じて5%〜45%の範囲で変動します。[14]

課税退職所得および所得税額は以下の計算式で算出します。[14]

| 課税退職所得 = (退職金の額 – 退職所得控除額) ÷ 2 所得税額 = 課税退職所得 × 所得税率 – 控除額 |

退職所得控除額は、勤続年数が20年以下である場合と、20年超の場合で以下のとおり異なります。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数−20年) |

また、勤続年数が5年以下の従業員であり、かつ「退職金の額 – 退職所得控除額」が300万円を超える方の場合は、通常とは異なる計算式によって課税退職所得を算出する必要があります。[14]

事業譲渡において特に注意する必要があるのは「退職所得控除額」の部分です。20年超の場合は、20年以下のケースと比べて控除額が多くなり、税額を減らせる(≒手取りが多くなる)仕組みとなっています。そのため、転籍により勤続年数がリセットされると、控除額が減額となり、従業員の手元に残るキャッシュは減ってしまう可能性があります。

ただし、所得税基本通達30-10に基づき、買い手企業の退職給与規程に「他社で勤務した期間を含めて退職手当等の計算をする旨」が明らかに定められている場合に限っては、勤続年数を通算することが認められます。[15]つまり、事業譲渡によって転籍しても、税務上不利益を被らずに済むのです。

退職金の税務は複雑であり、従業員の手取りを大きく左右する部分です。したがって、税理士などの専門家に協力してもらった上で、従業員との協議を含めて慎重に退職金の取り扱いを決定することが重要です。

[8] 事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針(厚生労働省)

[9] 知って役立つ労働法(厚生労働省)

[10] 労働基準法第20条(e-Gov)

[11] 令和3年賃金事情等総合調査(確報)(中央労働委員会)

[12] 退職金支給規程(J-Net21)

[14] 退職金と税(国税庁)

[15] 法第30条《退職所得》関係(国税庁)

従業員への対応事例

ケース1:警備事業の譲渡(同種事業の継続なし)×転籍

【本件経緯】

売り手企業はノンコア事業(主力事業でない事業)の売却を決断し、買い手企業との事業譲渡契を締結しました。

買い手企業は、譲渡対象となる警備事業において長年の事業実績と取引基盤を有しており、譲渡対象となる従業員にとっては、安心できる譲受先でした。

事業譲渡日の1か月前に譲渡対象事業の従業員に対し、事業譲渡の説明会を行いました。

【主な説明内容】

1.本事業譲渡のスケジュール

2.買い手企業の会社概要と譲受けの目的

3.譲受け後の運営方針や雇用条件・有給や退職金の取扱い

【従業員における対応結果】

譲受け後の雇用条件や待遇・業務内容は、基本的には従来通り、将来的には改善も期待できることから、全従業員が転籍することとなりました。

関連記事:警備会社のM&A・売却事例20選、業界動向、価格相場を解説|2023年最新

ケース2:介護事業の譲渡(同種事業の継続あり)×転籍・残留・退職

【本件経緯】

売り手企業は介護事業者であり、複数の介護事業を展開しており、赤字事業所の切り離しのため、事業譲渡を決断しました。

売り手企業が赤字運営をしていた介護施設において、買い手企業は黒字運営できる事業ノウハウを持っていました。条件交渉の末、買い手企業との事業譲渡契を締結しました。

事業譲渡日の1か月前に譲渡対象事業の従業員に対し、事業譲渡の説明会を行いました。

【主な説明内容】

1.本事業譲渡のスケジュール

2.買い手企業の会社概要と譲受けの目的

3.譲受け後の買い手企業の運営方針や雇用条件

4.従業員が取りうる選択肢(転籍・残留・退職)と手続き方法

【従業員における対応結果】

売り手企業では、事業譲渡後も介護事業の運営を継続するため、従業員にとっては「買い手企業への転籍」「売り手企業への残留(配置転換)」「退職」の3つの選択肢の中から判断することになりました。売り手企業と買い手企業は従業員に対し、丁寧に本件経緯と譲渡後の運営方針、選択肢ごとの手続き方法を丁寧に説明をし、特段のトラブルなくそれぞれの希望に即して手続きを進めました。

関連記事:介護事業所の売却メリット・手続き・価格相場・M&A事例52選|2023年最新

まとめ

事業譲渡における従業員の主な選択肢は、買い手企業に転籍する、売り手企業に残る(配置転換・出向)、退職する、の3つです。事業譲渡において従業員の取り扱いをどうするかは、その後の事業運営を成功させる上でも重要なポイントです。

そのため、従業員への対応を進めるにあたっては、売り手企業、買い手企業・従業員の3者の意向を踏まえ、M&Aアドバイザーのほか、弁護士や社会保険労務士等に相談のうえ、慎重に対応を進めていくことをおすすめします。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。