買収時に思い描いていたシナジーが出ずに、M&A実行から数年後に損失計上するケース(M&Aの失敗事例)が多く見受けられます。先日、セブン&アイがそごう・西武を2006年に約2000億円で買収するも米投資ファンドに8500万円で売却し話題となりました。本記事ではM&Aの失敗事例とその原因のほか、成功事例と成功のポイントもわかりやすく解説します。

>>M&A戦略立案ワークシート(M&A成功のチェックリスト)を無料ダウンロードする

M&Aの買い手を取り巻く環境

基本的には売り手市場

企業規模・業種によっても異なりますが、M&A市場においては、買い手は多いが売り手は少ない「売り手市場」が続いています。要因としては、M&A事業者数の増加によりあらゆる企業においてM&Aの活用が普及していることが挙げられます。

投資ファンド(PEファンド)も一定の存在感、入札形式が増加

入札形式がスタンダートになり、買い手としては事業会社のほか、投資ファンド(PEファンド)も一定に存在感を見せています。中規模以上の案件については、事業会社にとって投資ファンド強力なライバルとなっています。また業界ごとに強力な買い手が出てきている状態です。

買い手側の事情

コロナの長期化によりDX等の事業構造の転換の必要性が待ったなしの状況です。事業構造の転換のため、規模拡大のための同業の買収のほか、周辺事業や異業種(IT企業など)を買収する事例が増えています。

良い売り手がM&A市場に出てくる時代

事業承継型M&A(後継者不在のための事業の存続のためのM&A)ではない、成長戦略型M&Aによる「グループイン」という考え方が普及しています。

背景としては、人生100年時代の到来があります。60代以降になってから事業承継を行うのではなく、30代・40代・50代などの若い年齢のうちに事業承継を行う「アーリーイグジット」が定着しています。

また、買い手側の事情や投資ファンド(PEファンド)の台頭により、良い会社を高く買う事例も増えてきています。

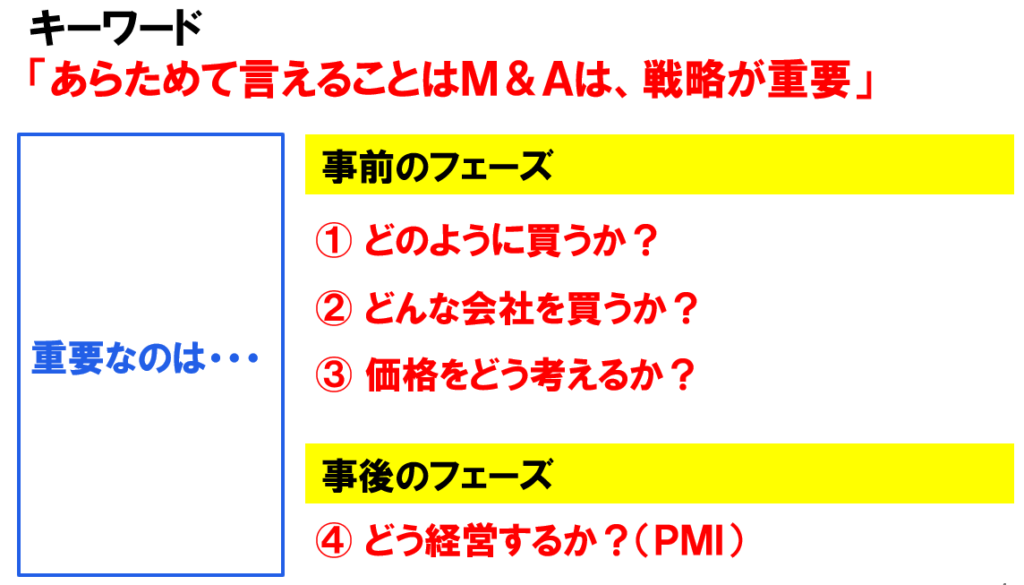

M&Aは戦略が重要!

M&Aを成功させることによりライバルに大きな差をつけることができる時代です(M&A巧者or巧社)。M&Aの成功とはシナジーを出すことです。そのためにはM&A戦略がより重要になります。

具体的には、事前フェーズとしては、①どのように買うか、②どんな会社を買うか?③価格をどう考えるか?、事後フェーズとしては、④どう経営するか(=PMI/経営統合)?が重要です。

関連記事:M&Aとは|目的・手法・流れ・成功のポイントをわかりやすく

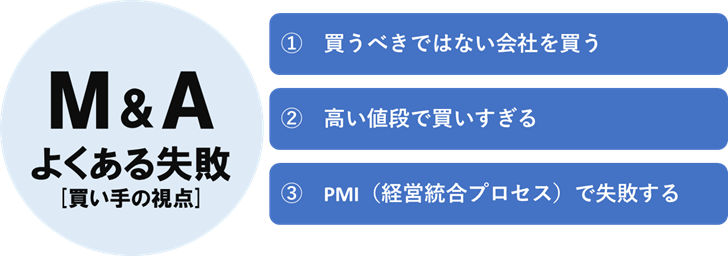

M&Aでよくある失敗(買い手の視点)

M&Aにおいては、成立≠成功という点が重要です。買い手視点でみたM&Aのよくある失敗原因としては以下のようなものが挙げられます。

① 買うべきではない会社を買う

買い手にとってのM&Aの目的は、シナジー(相乗効果)であり、価値創造です。M&Aは目的を達成するための手段に過ぎませんが、M&Aを実施すること自体が目的となってしまい、シナジーが出ない買うべきではない会社(1+1が2以下)を買ってしまうケースが散見されます。

② 高い値段で買いすぎる

M&Aを行う際、無理なシナジーを織り込んで「バラ色の事業計画」を描くと、PMI(M&A後の統合プロセス)時に、売り手の経営陣及び現場の従業員の負担が重くなってしまいます。 この無理なシナジーを織り込んでしまう原因としては、競合の存在があるため、適切でない価値評価(過大な価値評価)を行ってしまう、自信過剰、あせりが生じるなどが挙げられます。

③ PMIで失敗する

PMI(M&A後の統合プロセス)での失敗とは、M&Aの成約はしたものの、うまく統合できず期待していたシナジー(相乗効果)が実現できないケースをいいます。買い手にとってのM&Aの主な目的はシナジー(相乗効果)となりますので、期待していたシナジーが出せないM&Aは「失敗」といえます。

売り手・買い手の双方は、これらのよくあるM&Aの失敗のケースを踏まえ、有能なM&Aアドバイザーの助言を参考にしながら、戦略的にM&Aの準備・交渉を進めていく必要があります。

>>M&A戦略立案ワークシート(M&A成功のチェックリスト)を無料ダウンロードする

フェーズ別:M&A成功のポイント

それでは、M&Aを失敗しないためには、どのような点にM&Aプロセスを進めればよいのでしょうか。フェーズ別に主なポイントについてピックアップしました。

総論

| ・経営トップに正しい情報をしっかりと伝える ・M&Aは手段に過ぎない、ということを忘れない ・トップや取締役がしっかり関与する ・シームレス(M&Aプロセスが分離しない)なM&Aチームの組成を心掛ける |

案件ソーシング

| ・十分に多くの案件の中から選ぶ ・ファンドは「強力なライバル」であることを認識する |

交渉プロセス・意思決定

| ・厳しい環境ではPMIの道筋を明確にすることが肝要 ・DDは意思決定とPMIのために行う。「お任せします」ではなく「ここを重点的に」 ・過大なシナジーを織り込んだバラ色の事業計画は禁物 |

PMI

| ・「成立」よりも「成功」、即ち「PMIの成功」が主役 ・PMIをイメージできないM&Aを行ってはいけない ・買収後に手間、人、金をどれだけかけるか? ・「成立」させた担当者の昇進はNG、「失敗」させた関係者の冷遇もNG |

M&A失敗事例(大企業)

【小売】セブン&アイ/そごう・西武の買収失敗

セブン&アイ・ホールディングスは、2006年に2000億円超で子会社化した「そごう・西武」を2023年9月に米投資ファンドに売却しました。売却額は8500万円。そごう・西武の企業価値は2200億円としたが、同社が抱える有利子負債約3000億円などを考慮して決定しました。セブン&アイは当初、そごう・西武の企業価値を 2500億円としていましたが、実際の売却額は大幅に下回りました。[1]

セブン&アイは2006年にミレニアムリテイリング(現そごう・西武)を子会社化し、百貨店事業に進出しました。当時、すでに百貨店市場は縮小に向かっていましたが、セブン&アイは百貨店を買収することで幅広い顧客層を取り込み、コンビニから百貨店までそろえる「総合小売業」の構築を通じて企業価値を高めるねらいでした。

しかし、その期待は大きく外れてシナジーは出ずに業績改善には至りませんでした。結果、従業員による大手百貨店61年ぶりストライキが実施されるなど大きな混乱のなかで売却することになりました。[2]

【製薬】第一三共/ランバクシー・ラボラトリーズ(インド)の買収失敗

製薬会社の第一三共は2008年6月、インドの後発医薬品メーカーであるランバクシー・ラボラトリーズを約4,900億円で買収しました。2008年6月の買収合意直後に主力2工場の品質問題が発覚し、米食品医薬品局(FDA)から米国への製品輸出禁止措置を受ける等のトラブルが続きました。その後、2014年、第一三共はランバクシー・ラボラトリーズの実質売却を決めました。実質的な売却先はインドの後発薬大手サン・ファーマシューティカル・インダストリーズ。同社がランバクシーを吸収合併、第一三共は保有していた63.4%のランバクシー株を、サン株約9%と交換しました。これにより、第一三共はインド事業から事実上撤退することになりました。

本事例はM&Aの失敗として注目されていますが、買収で後発薬のビジネスモデルや新興国で事業展開するノウハウを学べたというのが、同社の見解です。一方、買収後の株価急落による評価損や、インド工場の品質問題による米政府との和解金など、計上した損失額は計約4500億円に上ると言われています。[3]

【飲料/キリンホールディングス】スキンカリオール(ブラジル)の買収失敗

大手飲料メーカーのキリンホールディングスは2011年8月、ブラジルビール大手のスキンカリオールを約2,000億円で買収し、ブラジル国内の景気低迷や同業他社との競争激化等もあり2015年には減損損失を1,100億円計上しました。

2017年、キリンホールディングスはブラジルキリン(旧スキンカリオール)を、オランダのハイネケンに770億円で売却すると発表しました。ブラジル経済の低迷や同業他社との競争激化で低迷が続いていた。世界3位の市場に進出後、わずか6年で撤退することになりました。

[1] 2023年9月2日 読売新聞 企業価値2200億円だった「そごう・西武」、8500万円で売却…セブン&アイ一転減益へ

[2] 2022年2月11日日経新聞 セブン&アイ、そごう・西武売却で企業価値なぜ上がる

[3] 2014年4月8日日経新聞 第一三共、失策続きの6年 印子会社を実質売却

[4] 2017年2月13日日経新聞 キリン、ブラジル事業の売却発表 ハイネケンに770億円で

M&A失敗事例(中小企業)

中小企業におけるM&Aの失敗事例としては、M&Aが成立しないケースや成立はしたものの従業員への対応や業務引継ぎにおいて失敗するケーズが多く見受けられます。

特にオーナー経営者が多い中小企業の場合、経営者の心情や拘りが交渉推進に色濃く影響することも特徴です。

■売り手と買い手のタイミングが合わずに不成立となったケース

売り手であるA社は、事業承継問題を抱えていましたが、体調もよく事業承継が喫緊の課題ではなかったため、具体的な良いと思える先から買収のオファーが入ったもののその時は一旦断りました。

その数年後、引退年齢が近付いてきて以前声をかけてもらった買い手候補にM&Aアドバイザーを通じて打診をしてもらってところ、すでに同種企業を買収済みであり、A社に対する買収ニーズはなくなっていました。

このようなケースは非常によくあります。特に売り手がニッチな事業領域の場合や、買い手が少ない業種の場合には、買い手側の買収意欲が高い時に強気の交渉で話を進めることも納得のいく事業承継・M&Aのポイントととなります。

■譲渡側従業員への対応での失敗

・譲渡側従業員への説明前に、譲渡側従業員にM&Aに関する噂が広まり、多くの譲渡側従業員が、会社の将来、自身の処遇や雇用、日常業務等がM&Aによって大きく変化すると考えて不安感を募らせ、離職した。

・多くの譲渡側従業員が、M&Aの目的やメリット等を理解できず、M&Aに伴う従来業務の変更による負担増や不便さ等だけを感じ、モチベーションを低下させて作業効率が低下した。

・M&A直後から譲受側の「当たり前」を譲渡側に次々に導入した結果、譲渡側従業員から協力を得られず、事業の成長はおろか、今までの事業の運営すらも困難となった。[5]

■業務引継ぎに関する失敗

・営業や生産等に関する意思決定の全てについて、譲渡側経営者の承認が必要であったところ、譲渡側経営者が退任した後に現場での判断ができずに業務が停滞してしまった。

・M&A成立後に譲渡側が事業を行う上で必要な許認可の要件を満たしていないことが判明し、事業の継続そのものが困難となった。

・譲渡側従業員が日常的にどのような業務を行っていたか、誰がどのような取引先の対応をしていたかを十分に把握していなかったところ、一部の従業員の退職に伴い、重要な技術・ノウハウや取引先を喪失した。[5]

[5] 中小M&Aハンドブック

M&A成功事例(中小企業の事業承継)

ここまで失敗事例を紹介してきましたが、最後に中小企業のM&A成功事例を2つご紹介します。

2事例の共通点としては、以下の通りです。

| ■買い手:仕掛け型M&A(M&A戦略→ターゲットへの買収提案)を実施 買い手企業は具体的なM&A戦略の基づき、シナジーが見込めるターゲット企業にM&A仲介会社を通じてアプローチ。自社のM&A方針や買収目的、想定シナジーやPMIイメージを丁寧にターゲット企業に説明し、買収提案を行いました。 ■売り手:50代で事業承継の準備開始。企業価値向上・脱オーナー経営を意識 売り手企業は事業承継を意識するもアプローチ時点の代表者は50歳代。事業承継に向けて幹部社員の育成やオーナー社長に依存しない組織作り等、企業価値の向上を進めてきました。業績好調で株式売却は急ぐ必要はなかったものの、シナジーが見込める相手先からのオファーを受けたタイミングで縁を大事にして譲渡を決断しました。 |

▼同仁グループ(熊本市)による藤本理化(東京都文京区)のM&A

半世紀以上にわたってバイオサイエンス関連機器等の販売業を営んできた藤本理化(東京都文京区)は2021年12月、同仁グループ(熊本県熊本市)に参画しました。本インタビューでは、M&Aの検討を始めた契機や、1年以上経過して見えてきた“想定外”のシナジーなどについて、藤本理化の元代表者である清水達朗様にお話を伺いました。

>>『社員と創る、成長戦略としての事業承継M&A』インタビューを読む

▼AIK(エルテスグループ)によるアサヒ安全業務社のM&A

M&Aを活用した“警備事業におけるDX領域への本格進出”

上記のM&A事例である、2020年12月に行われたエルテス子会社のAIKによる株式会社アサヒ安全業務社のM&Aは、「1973年設立の伝統的な警備会社」と「リスク検知のデジタルテクノロジー会社」という業界の異なる両社間の戦略的なM&Aでした。

本インタビューでは、いかにしてその決断にいたったのか。幹部メンバーの反応はどうだったのか。M&Aを通じて何を実現させたいのか。アサヒ安全業務社の鈴木社長とエルテスの菅原社長にご登場いただき、お話を伺いました。

>>『M&Aを活用した“警備事業におけるDX領域への本格進出”』インタビューを読む

まとめ

昨今企業規模・業種問わず多くのM&Aが行われていますが、失敗事例も多く見受けられます。

本記事では買い手の視点から、M&Aの失敗原因と成功のポイント、失敗事例・成功事例をわかりやすく解説しました。皆様がM&Aプロセス推進のうえで参考になれば幸いです。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。