| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) 介護・福祉・医療業界(医療法人・一般社団法人・社会福祉法人)など担当 |

一般社団法人はM&A・売却が可能です。昨今では一般社団法人のM&A・売却事例が増えています。2008年の公益法人法改正後、一般社団法人は設立手続きが容易で様々な目的・事業で活用できるため、株式会社、合同会社に次いで3番目に設立されている法人格です。本記事では一般社団法人の基礎知識からM&A・売却における手続き・相場・成功事例についてM&A専門家が解説します。

>>一般社団法人の売却・M&Aについて、アドバイザーに無料で相談する

一般社団法人の売却・M&Aが増えている理由

2008年の公益法人制度の改正以降、あらゆる業種への活用が増加

2008年の公益法人制度の改正で新たに設けられた一般社団法人は、株式会社や合同会社についで3番目に設立数が多い状況です。この公益法人制度の改正により誰でも登記のみで簡単に設立が可能になり、新たに法人を設立する際の選択肢として活用が進んでいます。2022年には5,957件の一般社団法人が設立されました。[1]

医療・福祉事業における第三の開業方法として

2008年の公益法人制度の改正により、一般社団法人による医療機関(クリニック・病院)の開設が可能になりました。この改正以前は医療機関の開設者は個人か医療法人が中心でしたが、昨今では一般社団法人の活用例が増えています。[2]

一般社団法人による開設では、手続きが簡易でスピーディー、代表者の医師・歯科医師要件がない、税制上のメリットなど、様々なメリットがあります。

一般社団法人と医療法人の違い(医療機関設立に関して)

医療法人として医療機関を設立する場合には、以下ステップで開設します(個人の場合には③のみ)。

| ① 都道府県による認可(年2回の実施|4~6か月間程度の審査期間) ② 法務局への登記 ③ 保健所の開設許可(1か月~1か月半程度の手続き期間) ④ 開設届 |

一方、一般社団法人の場合には時間と労力のかかる①都道府県による認可は不要です。また医療法人のように理事長が医師又は歯科医師でなければならない、という要件がなく、容易な設立が可能です。

ただし、一般社団法人として保健所の審査を受ける場合は、非営利性は徹底されているか、目的は適切か、資金計画は適切か、などといった点から厳格な審査を受けることになります。開設許可申請の前例が少なく、難航することが予想されるので準備を万端にする必要があるでしょう。

以下表では一般社団法人と医療法人による医療機関設立に関しての違いをまとめました。

| – | 一般社団法人 | 医療法人 | |

|---|---|---|---|

| 設立手続 | 登記のみ | 都道府県による認可+登記 | |

| 医療機関開設 | 保健所による許可が必要 | 保健所による許可が必要 | |

| 審査 | いつでも可能、審査不要 | 年に2回、約6か月の審査期間が必要 | |

| 拠出金の制限 | 無 | 有(行政指導による) | |

| 理事長要件 | 無 | 医師又は歯科医師 | |

| 業務制限 | 無 | 医療及び附帯業務に限定 | |

| 社員 | 1人以上 | 3人以上 | |

| 役員 | 理事会を設置しない | 理事1人 | 理事3人以上 監事1人以上 |

| 理事会設置 | 理事3人以上 監事1人以上 | ||

| 配当 | 不可 | 不可 | |

| 税務特例 | ・非営利型であれば保険収入に対応する所得に対して法人事業税非課税 ・公益法人になれば法人税等非課税 | ・保険収入に対応する所得に対して法人事業税非課税 ・社会医療法人になれば法人税等非課税 | |

営利目的ではないあらゆる業種の運営法人として

一般社団法人は、非営利法人の一種ですが、必ずしも公益的な事業を行う必要はありません。一般社団法人が行う事業の内容に制限はなく、株式会社や合同会社などの営利法人と同様に、基本的にはあらゆる事業を行うことができます。

一般社団法人では、「非営利性」さえ担保しておけば、「収益」を上げることのみを目的とすることや、法人内部の「共益」だけを目的とすることが可能です。

| 【一般社団法人の活用例】 クリニック 介護福祉事業 業界団体 職能団体 資格認定事業 協会事業 スポーツ振興 学術団体 研究会 同窓会 自治会 |

相続税対策としての活用が制限された(社団節税の話)

一般社団法人の特徴は?

一般社団法人の目的はどのようなものでもよく、最低社員2人、理事1人で、登記手続きだけで設立することができます。かつての社団法人のように主務官庁の認可なども必要ありません。したがって、一般の方が個人の財産を管理したり、所有したりするために設立することもできるのです。そして最大の特徴は、一般社団法人には持ち分の定めがないということです。株式会社に例えて表現すると「株主のいない法人」ということになります。[3]

2018年に社団節税(相続税対策)を封じ込める税制改正あり

前述のとおり、一般社団法人には持ち分がありませんので、個人の財産を一般社団法人に移してしまえば、相続税の対象となる財産から切り離してしまうことができるのです。一般社団法人に譲渡することによって、相続財産から切り離してしまう、というのが社団節税のスキームの骨子です。

2018年の税制改正では、「特定一般社団法人」の理事が亡くなったときには、その特定一般社団法人がその亡くなった理事から遺贈という形で一定額を取得したとみなして、その特定一般社団法人に対して相続税が課税されることになりました。この改正により、節税対策としての一般社団法人の活用は封じ込めれらました。[3]

なお、「特定一般社団法人」とは、次のいずれかに該当する一般社団法人です。

| (1)相続開始直前の時点で、「同族役員」が全役員の2分の1を超えている場合 (2)相続開始前の5年間で、「同族役員」が全役員の2分の1を超えている状態が、3年以上ある場合 |

>>一般社団法人の売却・M&Aについて、アドバイザーに無料で相談する

[1] e-Stat「登記統計 商業・法人商業・法人登記(年次表)種類別 会社の登記の件数」

[2] 医療法人以外の法人による医療機関の開設者の非営利性の確認について/平成19年3月30日/医政総発第0330002号

[3] shokokai/pdf/201808/52-53_商8_税務相談

一般社団法人を承継・売却するメリット

医療・福祉事業や収益事業を営む一般社団法人において、一般的な事業会社と同様、法人の解散ではなく承継・売却を検討するケースが増えてきています。以下では、一般社団法人の運営をやめる際、解散ではなく、承継・売却という方法を選択するメリット(売り手としてのメリット)、さらに一般社団法人を承継して事業拡大を目指す者のメリット(買い手としてのメリット)の参考として、中小企業におけるM&A・売却のメリットを紹介します。

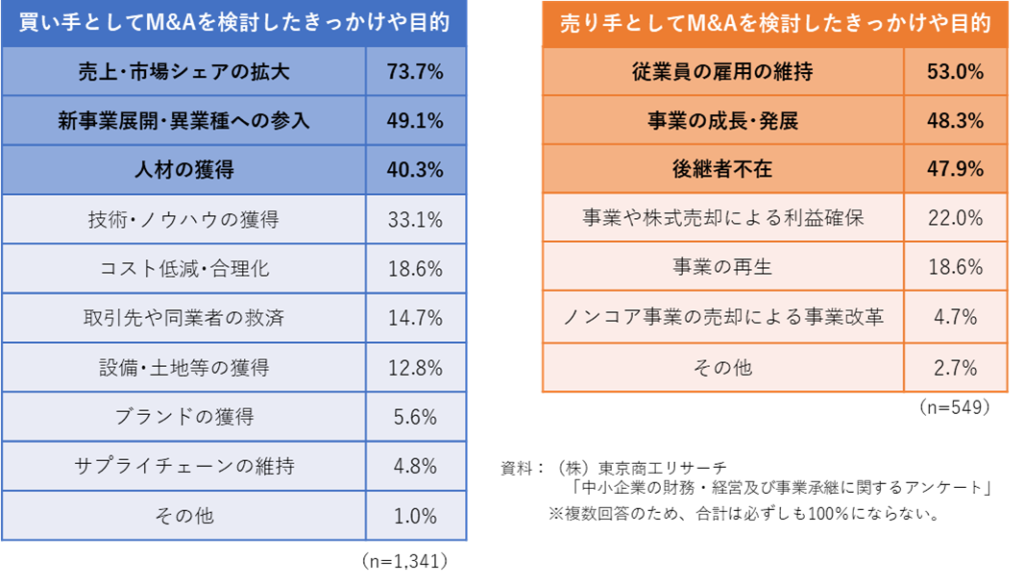

東京商工リサーチが中小企業に対し行った「中小企業の財務・経営及び事業承継に関するアンケート」(調査日: 2020年11~12月)によると、買い手がM&Aを検討したきっかけや目的は、「売上・市場シェアの拡大」が最も高く、次いで「新事業展開・異業種への参入」となっています。買い手は他社の経営資源を活用して企業規模拡大や事業多角化を目指している様子がうかがえます。また「人材の獲得」や「技術・ノウハウの獲得」なども上位となっています。

一方、売り手がM&Aを検討したきっかけや目的は、「従業員の雇用の維持」や「後継者不在」といった事業承継に関連した目的の割合が高い一方、「事業の成長・発展」も48.3%と高く、売り手の約半数の企業は、成長のためにM&Aを検討していることがわかります。

売却・承継の目的・メリット

前述の調査結果を踏まえると、売り手は「事業承継」「事業成長」「事業改革」を目的としてM&Aを実施しており、売り手が期待しているメリットは以下のようなものが挙げられます。

事業の成長と発展

M&Aにより、売り手と買い手が、双方の強み・弱みを補完し、売上向上やコスト削減等のシナジー(相乗効果)を発揮することで、事業の成長と発展が期待できます。

後継者問題の解決

売り手の経営陣が高齢化や後継者問題に直面している場合、買い手の経営陣が後継者として就任することにより、企業の存続を図ることができます。なお、引継ぎのタイミングとしては、株式譲渡と同時のケースのほか、株式譲渡後、数年間の引継ぎ期間を経て代表者を交代するケースの2パターンがあります。

従業員の雇用継続

売り手は、M&Aにより会社や事業を維持・発展させることにより、従業員の雇用を継続させることができます。

関連記事:廃業かM&Aか?メリット・デメリット、手続き、税金を比較解説

個人保証(経営者保証)の解除

多くの中小企業では経営者が個人保証を行い、金融機関から融資を受けているケースが多く見られます。M&Aでは買い手による融資の肩代わり、もしくは保証そのものを引き受ける形で個人保証(経営者保証)の解除が可能になります。

創業者利益の確保

未上場株式は換金が難しい一方、相続時に相続税が課税されるため、多くの未上場企業において相続税の資金準備が課題になっています。株式譲渡という手法でM&Aを行うことにより、株式を保有するオーナーが譲渡対価として現金化することができます。最近では、50代で株式譲渡を行い、その後、新たな事業を始める、余裕あるセカンドライフを送るという事例も増えています。

事業の再生

連続赤字や債務超過などの状況下において、M&Aを活用し、スポンサー企業の下で事業の再建を目指します。

ノンコア事業売却による事業改革本

本業に経営資源を集中させるため、ノンコア事業(本業ではない事業)や赤字事業を売却する事例も見受けられます。

以上のように売り手からみたM&Aの目的やメリットは多岐にわたっており、M&Aは売り手にとって企業の存続や発展にとって重要な手段の1つです。

買収・譲受けの目的・メリット

基本的に買い手はシナジー(相乗効果)を期待してM&Aを実施します。具体的には以下のようなM&Aの目的・メリットが挙げられます。

売上シナジー

販売チャネル、営業ノウハウ、ブランド力や知名度、開発力、シェア向上による価格支配力の獲得を目指します。

コストシナジー

仕入れコスト、販売コスト、物流コスト、製造コスト等の削減を目指します。

人材の確保

M&Aにより、買い手は売り手から人材を確保することができます。売り手が持つ人材を自社に取り入れることにより、自社の人材開発や人材確保につながります。

リスク分散・財務力強化

M&Aにより多角化を行うことで外部環境の急速な変化による経営リスクを分散する効果が期待できます。

一般社団法人を売却するにはどうすればよいのか(スキームの話)

一般社団法人の買収・売却について

一般社団法人は、株式会社のような営利法人と違って非営利法人であるため、営利法人のように、法人や事業を承継して、その承継対価を得るという事はできません。

しかし、法人にある事業所のうちその一部を切り離す場合は、その事業所の付随資産を簿価(又は時価)で売り渡すことは可能です。また、法人そのものを承継したい場合は、「退職金」という形に限って「実質的な対価」を受け取ることが可能です。

なお、一般社団法人の経営支配権を移転するためには、「社員」の立場を譲ってもらうように契約を締結する必要があります。 基金を拠出している場合は、基金の返還等の処理も必要になります。

一般社団法人の合併について

2008年の公益法人法の改正により一般社団法人は、他の一般社団法人と合併することができるようになりました(一般法人法242条)。一般法人法242条では、「一般社団法人又は一般財団法人は、他の一般社団法人又は一般財団法人と合併をすることができる。この場合においては、合併をする法人は、合併契約を締結しなければならない」と規定されています。

>>一般社団法人の売却・M&Aについて、アドバイザーに無料で相談する

一般社団法人の売却相場(価格評価の話)

一般社団法人の売却価格の考え方

一般社団法人の売却・承継の場合、まず対象事業がどのような事業・エリア・財務業績なのか、という情報を踏まえて事業評価を行ったうえで、スキーム・対価の支払い方法について検討していく形になるかと思います。

事業評価については、承継時の需要と供給の状況によって大きく変わるため、通常はその状況を見ながら希望条件を検討していきます。

一般的なM&A売却価格の価値評価の方法

売却価格検討に際して、まずは一般的な価値評価手法で根拠を整えていくことになります。

M&Aにおける企業価値評価でよく使われる手法は以下の3つです。次の①~③の算出結果などを考慮して、売り手・買い手双方は、交渉のベースとなる価格を検討していきます。

| 評価手法 | 企業価値評価額の算出方法 |

| ①時価純資産 +営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

関連記事:M&Aと価格|企業価値算定手法・相場・条件交渉術を解説

一般社団法人の売却支援事例(建築設備の検査事業)

| ■譲渡法人(一般社団法人)の概要 所在地 :関東 事業内容:建築物の法定点検・調査、防火設備点検 譲渡理由:後継者問題の解決 |

| ■譲受け法人の概要 所在地 :関東 事業内容:マンション開発、管理 譲渡理由:事業範囲の拡大 |

一般社団法人の設立経緯

当初は、マンションの管理会社をメインで経営していました。マンションの管理会社には大きく二つあり、9割はディベロッパーの100%子会社で、残りが独立系と言われるもの。私が経営する管理会社は後者で、独自の管理会社を持たない中小ディベロッパーから仕事を受けていました。事業を拡大させるにあたり、マンション管理に関わる新しい事業軸を作るために、一般社団法人日本マンション協会を設立しました。肝心の事業内容ですが、マンションの管理会計の監査を行う事業など様々なものを検討したのですが、最終的には、建築設備を検査する事業を選択しました。建物には法令によって定められた定期検査を行う義務があるため、リピートのお客様がありコンスタントに需要が発生すること、検査結果を役所に提出することで業務が完結する、つまり仕事のメンテナンスが必要ないこと、それらを理由に現在の業務内容に至っています。

M&Aを検討した理由

ある程度の年齢を超えれば、組織の活性化のためにもトップは退任を考慮するべきだと思っており、子供に会社を継がないかという話をしました。子供は自ら立ち上げた事業を拡大している最中の経営者であり、日本マンション協会の事業承継に積極的な姿勢を持ってくれたものの、どうしても二束のわらじになってしまう。トップの言動を見て職員が仕事をするわけですので、片手間な経営では成り立たないと判断し、親族内承継を考えることは止めました。そんな折、子供が立ち上げた事業を買収したい企業があり、子供とコーポレート・アドバイザーズM&A(以下、CAMA)とは面識があったようで、親族内承継を諦めたタイミングで子供からCAMAを紹介されたことをきっかけに、M&Aを検討することとなりました。

譲渡先・相談先の選定理由

希望通りであったこと、それが理由です。 銀行や他のM&A仲介業者から沢山のアプローチがありましたが、私が最初に提示した条件を叶えてくれるところはなかなかありませんでした。その中でCAMAは上手に私の意向をキャッチし、それを実現していただける相手を見つけていただけました。ビジネスというのは相手が望んでいることを解決することが基本だと思っています。私が譲れないと考えていた条件にあった提案をしていただき、更に素早く動いていただきました。譲渡先企業というよりも、CAMAの提案力とスピード力をきっかけに譲渡先を決めたと言っても過言ではありません。

事業承継を終えて

80歳までには事業承継を、というボーダーライン内で円満に事業承継ができ、気持ちはスッキリしています。日本マンション協会の法人格は、株式会社ではなく一般社団法人です。株式会社は収益を上げ利益を追求する団体ですが、一般社団法人は利益を目的としません。採用の面接では必ず「当法人は、利益を上げることを目的としていません。中高年の職員に仕事を提供する職場です」と伝えています。

その理念をもって経営ができたこと、またその事業が円満に承継できたことに満足感を感じています。

経営理念の継承が最も大切

経営理念を継承すること、これが最も大切だと考えます。 中高年の雇用創出のために経営を行っていました。そのような理念を継承することが、経営を続けていくためにも、引き続き働き続ける職員のためにも重要だと思います。私は、私ができないことを職員が仕事として代わりにやってくれている、職員もお客様である、そういう考え方をもって経営を続けていました。経営者それぞれが異なる心構えを持っていると思いますが、承継先の企業にそれを余すことなく伝え、事業と言うハード面だけではなく、これまで会社が培ってきた理念・考え・心構えといったソフト面も承継していただく必要があるのではないでしょうか。

関連記事:M&A体験談インタビュー「経営への想いを重視した事業承継」

▽業種別のスキーム・相場・事例の記事はこちらから

関連記事:クリニック・病院の承継・売却相場・方法・税金・事例

関連記事:介護事業所の売却メリット・手続き・価格相場・M&A事例

まとめ

一般社団法人は2008年の公益法人法改正後、登記のみで簡単に設立が可能なことから法人数が増加しています。一般社団法人においては、経営権の譲渡、退職金の支給、合併等のスキームにより売却可能です。また売却相場は、一般社団法人が営む事業内容やエリア、事業環境によって左右されます。そのため、事業承継や売却などを検討される場合には、早めに一般社団法人のM&A・売却に精通した専門家に相談のうえ検討を進められることをお勧め致します。

>>一般社団法人の売却・M&Aについて、アドバイザーに無料で相談する

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。