| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

会社売却・M&Aを検討中の企業経営者向けに、売却価格の決め方・価格相場・規模や成長フェーズごとの主な計算方法・会社を高く売る方法・交渉術・売却手続きなどをわかりやすく解説します。

>>会社売却の価格相場について、アドバイザーに無料で相談する

会社売却価格の決め方・計算手法

会社売却の価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

会社売却においてよく使われる手法は以下の3つです。

| 評価手法 | 会社の評価額の算出方法 |

| ①時価純資産+営業権法 簡易な計算 | 会社の「時価純資産」に企業の収益力の源泉である「営業権(のれん代)」を加えて算出する方法 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を算出する方法 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算し、企業価値を算出する方法 |

売却希望価格はどうやって決める?

次の①~③の情報などを考慮して、売却希望価格を検討していきます。

① 複数の評価手法による算定結果

② 同業界での現在の需給バランス(買い手市場か、売り手市場か)

③ 売り手が必要な「手取金額」から逆算した金額(引退後の生活資金など)

ここでは、会社売却・M&Aの実務でよく使われる評価手法を3つご紹介します。

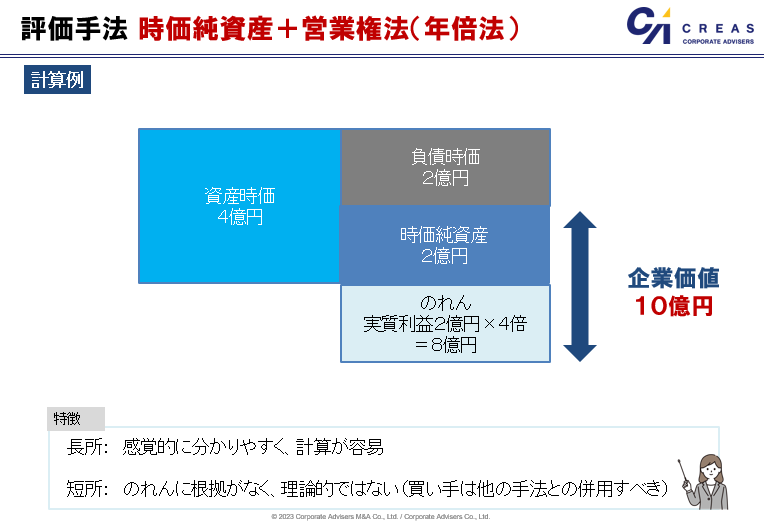

時価純資産+営業権法(年倍法)

時価純資産+営業権法(年倍法)は、コストアプローチと呼ばれる、純資産をベースに計算する方法です。

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場として考えることが一般的です。なお、この算出方法は「年倍法(年買法)」と呼ばれており、会社の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆売却価格の相場 = 時価純資産 + 実質利益 × 2〜5年分

たとえば時価純資産が2億円、各年の実質利益が2億円の会社について、4年分の実質利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 2億円+ 2億円 × 4倍 = 10億円

中小企業の会社売却・M&Aでは、分かりやすく簡便という理由から、特に売り手の価値算定においてこの手法が良く使われます。一方、理論的にはサポートされにくく、特に会計監査を受けている買い手企業については、他の手法と併用すべきです。

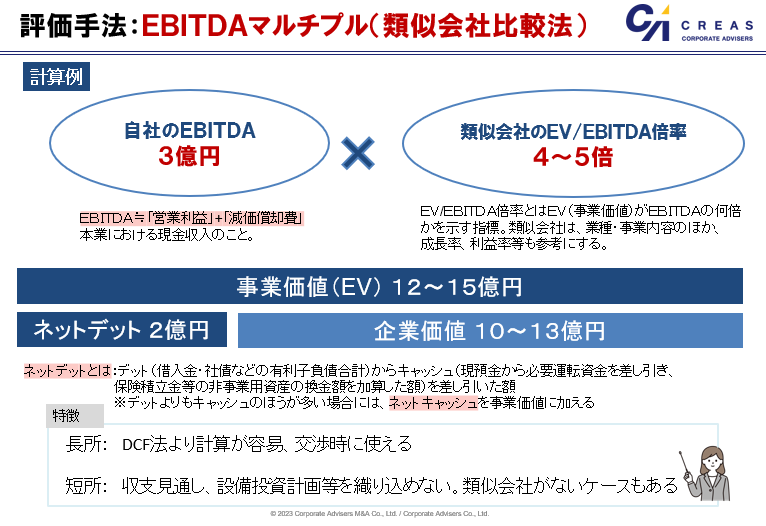

EBITDAマルチプル

EBITDAマルチプルは、マーケットアプローチと呼ばれる、類似会社の市場価格や指標を参考に計算する方法です。

「EBITDA」とは、「税引前利益」に「借入金の支払利息」、「減価償却費」を加えて計算します。

本業における「現金収入」のことで、簡便的に計算する場合には、「営業利益」に「減価償却費」を加算します。中小企業の場合、役員報酬額や事業と関連しない経費の調整額を加算することもあります。

EBITDAを用いることで評価対象の企業と類似する会社やその取引事例を比較し、相対的に複数の企業の収益力を参考に評価することができます。

「マルチプル」というのは、企業を評価する倍率のことを表しており、特定の指標と企業価値との関係性により評価する方法をマルチプル法と呼んでいます。EBITDAマルチプルでは、事業価値(EV)をEBITDAで割ったものEV/EBITDA倍率と呼ばれる指標を使用します。

EBITDAマルチプルの具体的な計算方法としては、対象会社の「予想EBITDA」に類似会社のEV/EBITDA倍率の平均値として算出した「市場倍率」をかけて事業価値(EV)を算出し、「非事業用資産(余剰資産)」を足し、借入金やリース債務などの「有利子負債」を差し引いて株主価値を算出します。

なお、「非流動性ディスカウント」とは、非上場会社の株式が上場会社の株式に比べて流動性が低く、非上場会社の株式を換金しようとするときには追加的なコストがかかるために、上場会社の株式に比べて低く評価されることをいいます。

算定された株主価値から20%~30%程度をディスカウントすることがありますが、最近の大手監査法人系のFAS会社などでは、過半数を取得すればいつでも売却できるため、非流動性ディスカウントを考慮しない実務が浸透しているようです。

日本の中堅・中小企業におけるM&AのEV/EBITDA倍率は業種・地域・規模・成長性等より変わりますが、2~10倍の範囲が適正値といわれています。

EBITDAマルチプルは類似する上場企業を基準として、客観的に企業分析ができ、DCF法に比べて計算が簡単で、簡便的に評価できるのもメリットです。

一方、デメリットは、設備投資計画が織り込めないことと、会社によって細かい事情が異なり、EBITDAマルチプルだけでは正しく評価できない場合があることです。

また、業界や規模によっては、最適な類似会社がないケースもあります。

▼以下の記事では、EBITDAについて解説しています。

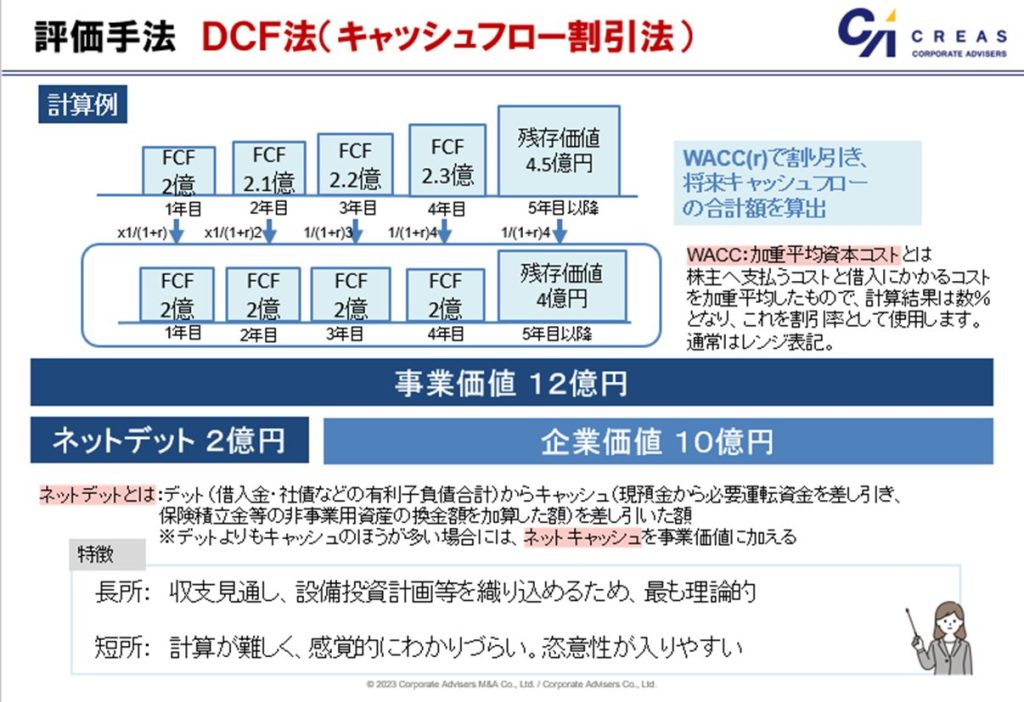

DCF法(キャッシュフロー割引法)

DCF(ディスカウントキャッシュフロー)法は、インカムアプロ―チと呼ばれる利益やキャッシュフローから計算する方法です。

対象会社が生み出す将来のキャッシュフローを、適切な割引率(WACCと呼ばれる数%~十数%)で現在価値に還元して、「事業価値(EV)」を算定し、これに必要水準を上回る現預金や事業目的以外の有価証券などの「非事業用資産(いわゆる余剰資産)」を加算して「企業価値」を算出後、借入金やリース債務などの「有利子負債」を控除することで「株主価値」を計算する方法です。

DCF法は、対象会社を継続企業として捉える評価方法であり、将来の収支見通しや設備投資計画等を織り込めるため、会社売却・M&Aの価値評価において最も論理的な手法と言われています。

その反面、割引率やキャッシュフロー等の前提条件の設定の仕方によっては評価が大きく変動するというデメリットがあります。また、他の手法と比べて、計算の難易度が高い、というデメリットもあります。

>>会社売却の価格相場について、アドバイザーに無料で相談する

企業価値・株主価値の評価方法

会社や事業の価値評価は、「バリュエーション」と呼ばれます。バリュエーションの方法は、「インカムアプローチ」、「コストアプローチ」、「マーケットアプローチ」の3種類に大別され、それぞれの特徴やメリット・デメリットは以下のとおりとなります。

| インカムアプローチ | コストアプローチ | マーケットアプローチ | |

| 特徴 | 将来の収益性を基準とする | 過去の蓄積である貸借対照表の純資産を基準とする | 市場取引の視点である過去のM&A事例や類似業種などを基準とする |

| 代表的な手法 | ○DCF法 | ○時価純資産法 | ○類似会社比較法(マルチプル法) |

| メリット | ○将来的な収益性を反映できる ○各社の固有の性質を反映できる | ○客観性の高い評価を行える ○評価を比較的容易に行える | ○客観性の高い評価を行える ○市場の状況を反映できる |

| デメリット | ○主観や恣意によって評価が影響される | ○将来的な収益性を反映できない ○市場の取引状況を反映できない | ○短期的な市場の変動に左右される ○各社の固有の性質を反映しにくい |

上記3種類の評価方法を把握し、自社や買い手企業、市場の状況などを踏まえた上で使い分けます。一般的には、複数の手法を併用し、より実態にあった評価を行います。

規模や成長フェーズによる評価方法の使い分け

中堅企業・大企業の場合

中堅企業・大企業の会社売却・M&Aにおいては、将来キャッシュフローから計算する「DCF法」を主とし、類似会社から計算する「EBITDAマルチプル法」を参考にします。

中小企業の場合

中小企業の会社売却・M&Aにおいては、規模や情報の精度の観点から、「DCF法」のような緻密な手法は使わずに、類似会社から計算する「EBITDAマルチプル法」や「時価純資産+営業権法」を使って簡便的に計算します。

ベンチャー企業の場合

ベンチャー企業の会社売却・M&Aにおいては、大きく成長する計画が作成されている場合が多いため、それを加味した計算が必要になります。

そのため、未上場の中堅企業と同様に、将来キャッシュフローから計算する「DCF法」や類似会社から計算する「EBITDAマルチプル」を主な手法とし、計画通りには成長しない場合の「マイナスの評価」も十分に織り込みます。

もう少し説明を加えると、ベンチャー企業では、現状では「製品化できたが、ほとんど販売できておらず、黒字化が見えていない」あるいは、さらに手前の「良い事業アイデアはあるが、プロダクト開発中」といった事業フェーズにあって、急激な売り上げの拡大や、黒字化達成、IPO可能な利益の計上までを見据えたアグレッシブな事業計画を作成していることが多いです。

そのため、DCF法で使用するWACCと呼ばれる数%~十数%のものではなく、20~50%などの投資家の期待利回りを割引率として使用し、「株主がエグジットする際のキャッシュフロー」を現在価値に割引いて計算する「ベンチャーキャピタル法」と呼ばれる手法を使用することもあります。

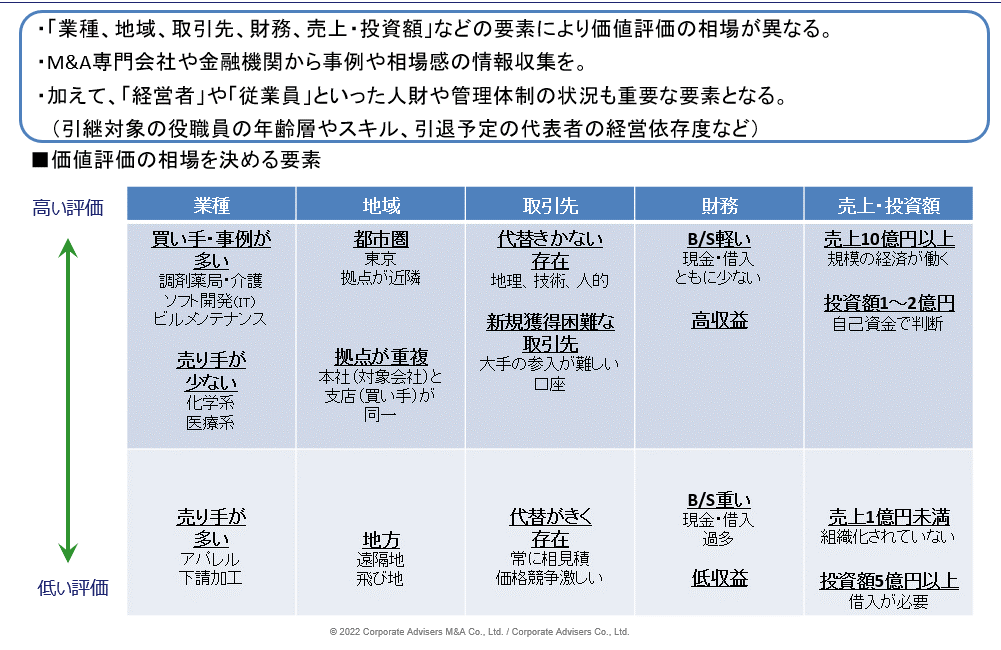

高く売れる会社の特徴・相場を決める要素とは?

高く売れるかどうかは「業種」や「事業内容」で決まる、と思われる方もいるかもしれません。

しかし、相場を決める要素はそれだけではありません。その要素としては、「業種」のほか、「地域」、「取引先」、「財務」、「売上規模・投資額」などが挙げられます。さらに、「経営者」や「従業員」といった会社の人財も重要な要素となります。

以下では、要素を具体的にみていきます。

「業種」について

買い手や事例が多い業種(例えば、調剤薬局、介護、ソフトウェア開発、ビルメンテナンスなど)や売り手が少ない業種(化学系や医療系)は評価されやすい傾向にあります。

逆に、売り手が多い業種(例えば、アパレルや下請加工など)は高く評価されにくい傾向にあります。

「地域」について

都市圏に拠点があったり、売り手と買い手の拠点が近隣や重複していたりする場合などには高く評価されやすい傾向にあります。

一方、地方で遠隔地や飛び地の場合には、管理上の問題が出てくるため、高く評価されにくい傾向にあります。

「取引先」について

地理的、技術的、人的に代替がきかない存在の場合や、大手が入りづらい、新規獲得が困難な取引口座などを持つ場合には、高く評価される傾向にあります。

逆に、代替がきく存在であると、常に相見積で価格競争に合い、厳しい状況にあるため、評価されにくくなります。

「財務」について

現金・借入がともに少なく、高収益だと高く売れる傾向にあり、現金・借入が過多で低収益ですと、評価されにくくなります。

「売上や投資額」について

業種にもよりますが、売上10億円以上などであれば規模の経済が働き、評価されやすくなりますし、投資額1~2億程度ですと買手が借入をせずに自己資金で判断できるケースが多いため、評価されやすくなります。

逆に、売上1億円未満ですと組織化されていないことが多く、売上も属人的になっていることが多いため評価されにくいです。また、投資額5億円以上の場合には、投資判断が入ることになります。

「経営者」や「従業員」といった人財について

経営理念、経営方針、社風、技術力やノウハウなども評価を決める要素になります。特に、経営者や一部の従業員に経営ノウハウや技術が依存している会社の場合、M&A後、そのノウハウなどが引き継がれず、業績維持が難しいという判断をされる可能性があります。また、買い手によるデューデリジェンス(買収前の調査)の結果、管理体制が悪く組織運営ができていない、という結果になると、PMI(M&A後の統合作業)に労力がかかる、ということになり、価格にも影響を与えます。

そのため、会社売却の事前準備として、M&Aリスクを低減し、企業価値を高めるために、売り手による事前調査「プレデューデリジェンス(プレDD)」を実施することもおすすめしています。

▼以下では、会社売却の事前準備であるプレデューデリジェンスについて、解説しています。

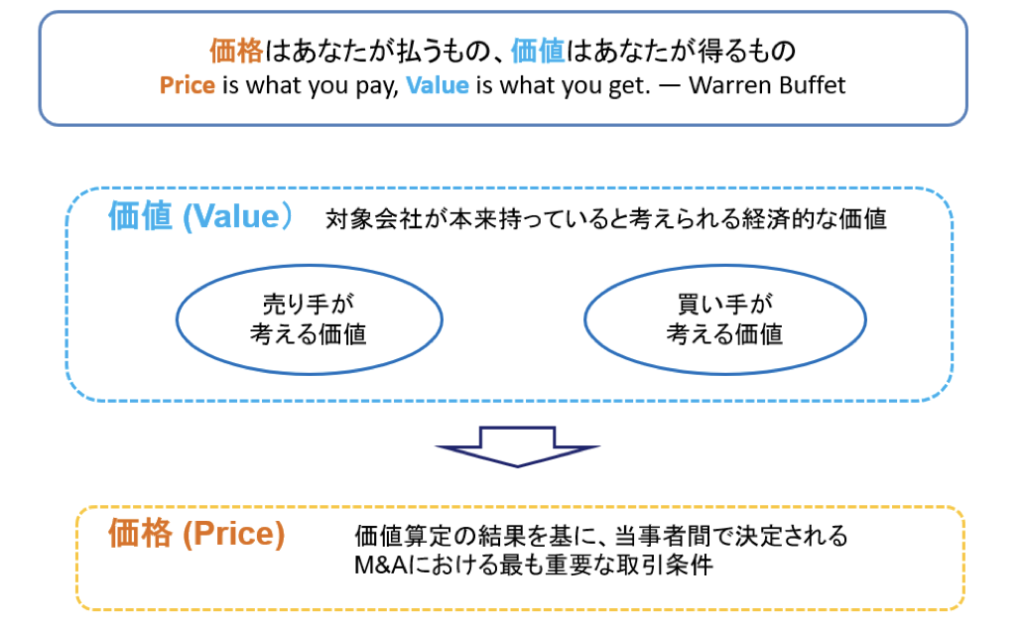

価格 (Price)と価値 (Value)のちがい

「価格はあなたが払うもの、価値はあなたが得るもの」という投資の神様、ウォーレン・バフェットの言葉がありますが、会社売却・M&Aにおける「価格 (Price)」と「価値 (Value)」も、似て非なるものです。

「価値(Value)」とは、M&Aの当事者である売り手と買い手が行う価値算定により算定・推定される、対象会社が本来持っていると考えられる経済的な価値です。この価値算定の結果をもとに、あくまでも当事者間で決めるのが、「価格(Price)」で、これがM&Aにおいて最も重要な取引条件です。

会社売却・M&Aの「価格」は、相手との話し合いにより決まります。この話し合いで重要なのは、希望金額についての理論的な説明ができること。つまり、希望する金額の計算根拠(考え方)をしっかり説明できることが大切です。

また、会社売却・M&Aの価格交渉に当たっては、売り手と買い手のパワーバランスも重要になってきます。

その買い手を逃したら、他に相手がいない場合には、買い手のほうが強くなりますし、たくさんの買い手候補がいるなかで、ある1社と交渉している場合には、条件が合わなかったら交渉を降りてもよい、といったように強気の交渉をすることができます。

▼以下の記事では、M&Aアドバイザー業務について解説しています。

>>会社売却の価格相場について、アドバイザーに無料で相談する

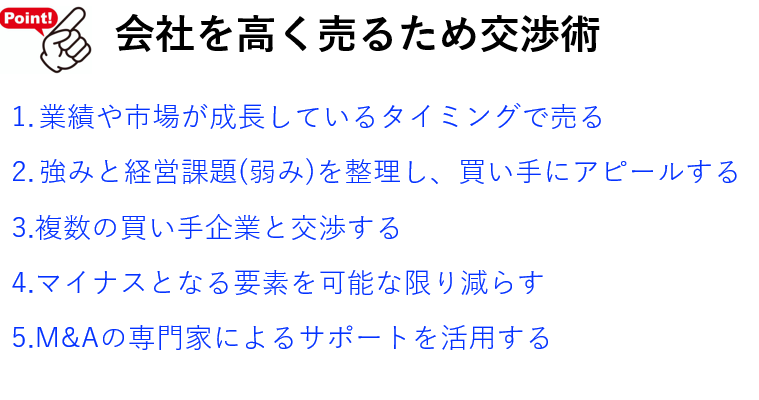

会社を業種相場よりも高く売るための交渉術

買い手企業との交渉次第では、相場よりも高い価格で会社を売ることが可能です。この項では、相場より高く会社を売る可能性を高める交渉術を5つ紹介します。

業績や市場が成長しているタイミングで売る

買い手企業は、売り手企業の現時点における業績だけでなく、ビジネスの将来性も考慮した上で最終的な買収金額を決定します。したがって、業績や市場が成長しているタイミングであれば、買い手企業から将来性や収益力を高く評価され、高値で会社を売れる可能性が高まります。

強みと経営課題(弱み)を整理し、買い手にアピールする

売り手企業が有するノウハウや特許等の経営資源も買い手企業が重視する要素の1つです。買い手企業から需要がある経営資源を持っている売り手企業であれば、そうでない企業と比べて高く評価される可能性が高まります。

したがって、会社を高い金額で売りたいならば、買い手企業からの需要がある経営資源(強み)の確保や強化に努めることが効果的です。

また、経営課題(弱み)についても課題解決できる相手先であれば、M&A後、売上増加、コスト削減が可能となります。つまり、シナジー効果が見込めます。そのため、希望価格が相場よりも多少高くても 検討してもらえる可能性があるのです。よって、経営課題も候補先選定のヒントや、候補先へのアピールポイントになるのです。

ただし、持っている強みや経営課題を買い手が把握しなければ、会社の価値を高く評価してもらえない点には注意が必要です。客観的なデータや他社との比較結果などを用いて、自社が有している強みや経営課題を買い手にしっかりと説明していくことが重要です。

複数の買い手企業と交渉する

まったく同じ売り手企業でも、評価する買い手企業が異なれば、企業価値の評価結果は異なることが大半です。優れた金型加工技術を有するメーカーを例とした場合、その技術を自社に取り込みたい企業であれば高く評価する一方で、特にその技術を欲していない企業は低めに評価する可能性が高いです。

そのため、複数の買い手企業と交渉し、自社の経営資源を高く評価してくれる相手に会社を売ることが重要です。また、複数の買い手企業間でオークションのように競争を促すことで、高い価格で売却できる可能性もあります。

マイナスとなる要素を可能な限り減らす

簿外債務などのマイナス要素を抱えている売り手企業の場合、デューデリジェンスによって発覚することで、買収金額を減額されるおそれがあります。したがって、できる限り高い価格で会社を売りたい場合は、マイナスの要因を可能な限り減らしておくことが効果的です。

具体的なマイナスの要素としては、下記が挙げられます。

○不要な資産・事業

○簿外債務・偶発債務

○株主の分散

○現経営者への依存度の高さ

こうしたマイナス要素を減らすには、在庫処分や法的手続き、人材育成などの対策が必要となり、短期間では行えないことが一般的です。したがって、早い時期から対策に取り組むことが大切です。

M&Aの専門家によるサポートを活用する

会社を高く売るためには、自社の経営資源を高く評価してくれる買い手企業を見つけることや、強みを的確に企業価値に反映することが重要です。ただし、買い手探しや企業価値評価には、幅広いネットワークや会計等の専門知識が必要です。

したがって、会社を高い価格で売りたい場合は、M&Aの専門家によるサポートを活用することが効果的です。M&Aの専門家に買い手探しや企業価値評価を支援してもらうことで、高い価格で会社売却できる可能性が高まると考えられます。

また、書類作成などの手続きもサポートまたは代行してもらえるため、会社売却の手続きが忙しいことが原因で本業に支障をきたす事態を回避しやすくなります。

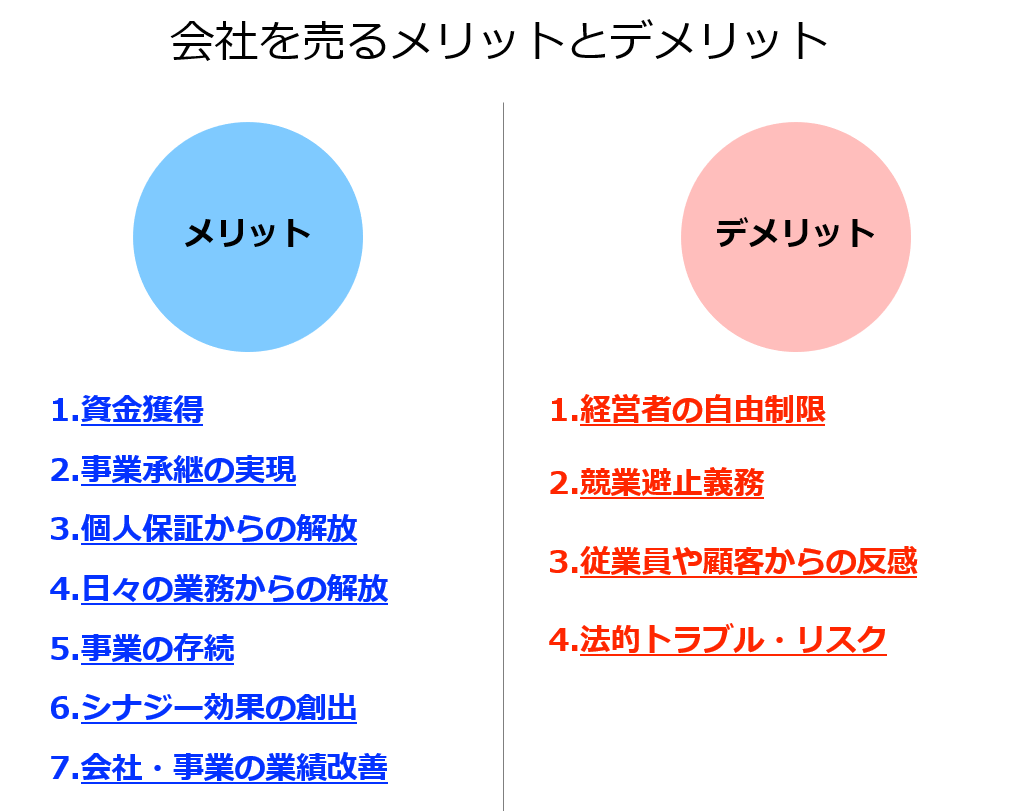

会社を売ることで得られるメリット(廃業との比較)

はじめに、会社を売ることで得られる7つのメリットを廃業の場合と比較しながら解説します。

資金の獲得

会社を売ると、株式や事業の売却益を得られます。詳しくは後述しますが、利益の数年分かそれ以上の現金を得られるため、獲得した資金を新規事業やリタイア後の生活、負債の返済などに充てることが可能です。

また、廃業した場合には設備の処分などに費用がかかります。会社を売ると廃業費用をかけずに済むため、より多くの現金を手元に残せます。

事業承継の実現

帝国データバンクの調査によると、2022年における後継者不在率は57.2%[1]であり、5年連続で不在率は低下しているものの、約半数の企業では後継者がいない状況に直面しています。

後継者が不在の状況だと、黒字の企業でも事業承継を行うことができません。事業承継を行えずに廃業すると、従業員の雇用や取引先との契約を維持できなくなる上に、技術や伝統のブランドなども残せません。

一方で会社を売ると、会社の支配権(≒経営権)を買い手企業に移すことができます。そのため、後継者がいない状況下にあっても、事業承継の問題を解決可能です、

個人保証からの解放

一般的な中小企業の場合、銀行等の金融機関から資金調達する際に、経営者が個人保証を負うことが多いと言われています。個人保証が設定されている場合、倒産などによって返済が困難となった場合に、経営者個人が自らの財産によって返済を負う義務が発生します。

したがって、個人保証は経営者の行動や生活を大きく制限する要因となり得るため、重いプレッシャーとなり得ます。

一方で株式譲渡によって会社を売ると、買い手企業に負債が移動するため、売り手経営者側の個人保証は解除されることが一般的です。

つまり、会社を売ることで負債を返済するプレッシャーから解放されるのです。

日々の業務からの解放

会社を経営していると、営業や書類作成といった日々の業務をこなす必要があります。業務が忙しく、新規事業の立ち上げやプライベートに費やす時間を創出できなくなる事態が考えられます。

会社や事業を売ると、会社経営や事業を手放すことになるため、上述した日々の業務から解放されます。そのため、新規事業の立ち上げや主力事業、プライベートなどに時間を使えるようになります。

事業の存続

前述した後継者不足に加えて、債務超過や赤字などが原因となって、事業の継続が困難となるケースは多々あります。

会社を売ると、事業に関する権利や契約などを買い手企業に移すことができます。そのため、債務超過や赤字などの問題を抱えている企業でも、事業を存続させて、従業員の雇用や取引先との契約などを維持できます。

シナジー効果の創出

M&Aで期待できるシナジー効果とは、複数の会社・事業が1つに統合されることで、各々が別々に存在していた時の合計よりも大きな成果を生み出す効果です。たとえばX社の売上が1億円、Y社の売上が1億円の場合、両社の統合後に2億円を超える売上を得られるようになることがシナジー効果です。

会社売却によって買い手企業の傘下に入ると、人材交流やクロスセルなどにより、売上やコスト、技術開発などの面でシナジー効果を得られる可能性があります。自社のみで事業を行なっている時よりも大きな成果を生み出せる点は、売り手企業と買い手企業の双方にとって大きなメリットです。

会社・事業の業績改善

会社を売ることで買い手企業の傘下に入ると、買い手企業が有しているブランドや知名度、資金力などを売り手企業側でも活用できるようになります。

こうした経営資源を有効活用することで、会社・事業の業績を改善できる可能性があります。たとえば買い手企業の知名度を使うことで、自社の採用力強化や売上の増加を期待できます。

赤字でも売却できる?

営業利益や当期純利益がマイナスの企業である場合、会社を売ることができるかどうか気になるかと思います。売却は不可能というイメージを持たれる傾向があるものの、売却できる可能性は十分にあります。

具体的には、以下の条件に当てはまる企業であれば、赤字でも売却できる可能性はあります。

○優秀な人材や優れたノウハウなど、利益を生み出す経営資源を有している

○将来を見据えて事業への投資を行っていることが原因で一時的に赤字となっている

○買い手企業によるテコ入れやシナジー効果の創出により、業績の改善を期待できる

また、事業譲渡や会社分割の手法を用いることで、利益が出ている事業や買い手企業が欲しい事業のみを売却できるため、上記に当てはまらない企業でもM&Aの相手が見つかる可能性はあると言えます。

[1] 全国企業「後継者不在率」動向調査(2022)(帝国データバンク)

>>会社売却のメリット、手続き、相場について、アドバイザーに無料相談する

会社売却の際に注意すべき点

会社を売りたい方にとって、会社売却はメリットが多い魅力的な手段です。ただし、会社売却にはメリットだけでなくデメリットもあります。具体的には、下記4つのデメリットに注意が必要です。

経営者の自由が制限される場合がある

会社を売る際に、買い手企業の要望によりキーマン条項を契約書に盛り込むことがあります。キーマン条項(ロックアップ)とは、会社売却後の一定期間において、経営者(または経営陣など)が会社に残ることを定められる条項です。

たとえば事業の属人性が高い場合や、利益の大半が経営者によってもたらされているケースなどでは、キーマン条項が設定されることが多いと言われています。

キーマン条項が設定されると、会社を売った後すぐに新規事業や老後の生活などに時間を費やせないため、経営者の方は自由を大幅に制限されてしまいます。

自由になりたい場合は、キーマン条項がなくてもM&Aを行ってくれる買い手企業を選定することが重要です。また、あらかじめ経営者自身がいなくても事業が回るようにビジネスモデルの転換や人材育成等を図っておくことも大切です。

競業避止義務で事業運営に支障をきたすリスクがある

競業避止義務とは、売り手企業に対して、売却した会社や事業と同じ事業を行なってはならないことを定める義務です。競業避止義務は、M&A後に売り手企業が同じ事業を引き続き行うことで、買い手企業の利益を損なう事態を防ぐ目的で設定されます。

事業譲渡の場合、会社法21条で競業避止義務が定められています。具体的には、「当事者の別段の意思表示がない限り、同一市区町村および隣接する市町村において、事業譲渡日から20年間は同一の事業を行なってはならない」と定められています。[2]

つまり、事業譲渡では原則として競業避止義務を負う必要があるのです。また、事業譲渡以外のスキームを使う場合でも、契約書の定めによって競業避止義務を負う場合があります。

競業避止義務を負うと、同じ事業を行えなくなるため、事業の運営に支障をきたすおそれがあります。事業の運営に支障が出る場合は、競業避止義務を負わないように契約書の記載項目を決定することが大切です。

従業員や顧客などから反感を買うリスクがある

会社を売ると、買い手企業が従業員や顧客との契約に関する決定権を握る場合があります。そのため、契約条件の変更によって、従業員や顧客から反感を買うリスクがあります。反感を買った結果、従業員のモチベーション低下や離職、顧客離れなどの事態が生じ、業績の悪化を招くおそれがあります。

また、会社を売ることを知った時点で、従業員が待遇の悪化や環境変化をおそれて、買い手企業への移動を拒否するおそれもあります。

こうした事態を防ぐには、従業員や顧客、取引先などの関係者を大事にしてくれる買い手企業を選ぶことが大切です。また、関係者に対して真摯な態度で条件や売却に至った背景などを説明し、理解を得ることも効果的です。

法的なトラブル・リスクがある

会社を売ることには、法的なトラブルやリスクが潜んでいます。たとえば特許や商標などの知的財産権の流出を招くおそれがあります。また、売却後に環境汚染などの偶発債務や未払い賃金などの簿外債務が発覚し、買い手企業との間で訴訟に発展する事態も考えられます。

こうした事態を回避するためには、事前にプレDDを行い、法的なトラブルやリスクを洗い出し、その対策を講じておくことが重要です。また、買い手企業やM&A専門家によるデューデリジェンスの際には、正確な情報を開示し、トラブルを未然に防ぐことも大切です。

>>廃業とM&A(会社売却)の比較について、以下の記事で詳しく解説しています。

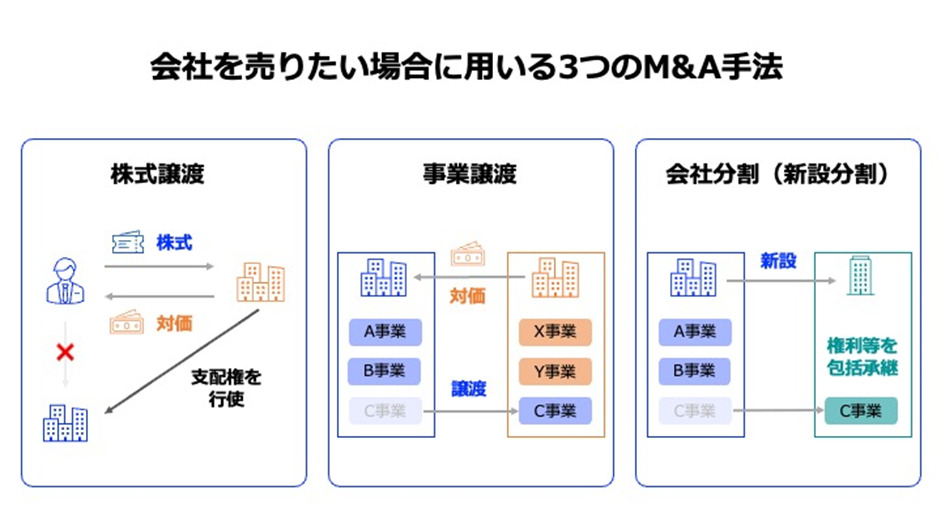

会社売却に用いる手法・スキーム

会社売却をする際に押さえておきたい手法は、株式譲渡、事業譲渡、会社分割後の株式譲渡の3つです。

多くの非上場企業では、複数事業を持っていたり、生命保険等の節税(利益の繰り延べ)商品を活用していたりするケースが多く見受けられます。そのような会社では、株式譲渡や事業譲渡のほか、会社分割も含めた手法の検討が有効です。

>>M&Aスキーム・手法について、以下の記事で詳しく解説しています。

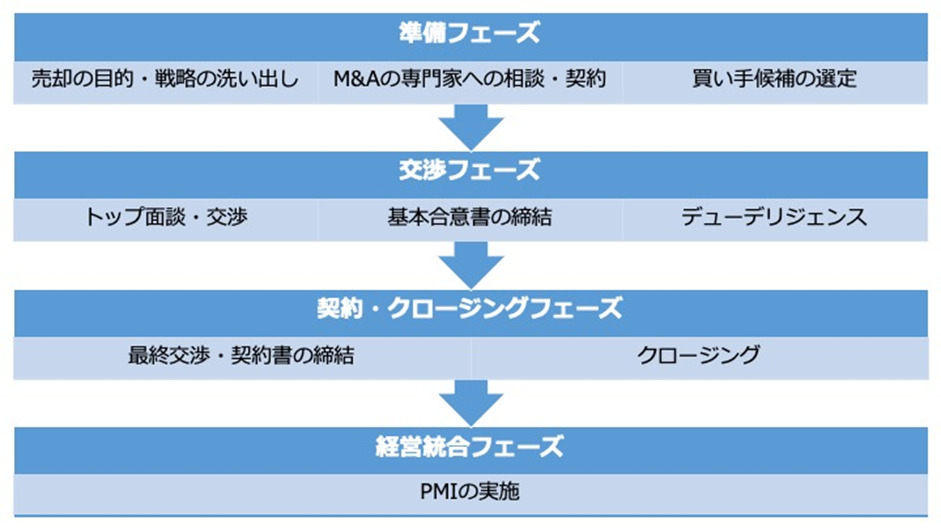

会社売却の手続き・流れ

会社を売る手続きは、大きく「準備フェーズ」、「交渉フェーズ」、「契約・クロージングフェーズ」、「経営統合フェーズ」の4つの段階に分かれます。この章では、各フェーズで必要となる手続きを流れに沿って解説します。

準備フェーズ

目標設定および戦略策定

「会社を売りたい」と思い至っても、目標や戦略が明確でない場合、満足いく条件で最適な買い手企業とのM&Aを行えないおそれがあります。また、会社を売った後に期待していたメリットを得られない可能性も高まると考えられます。

したがって、まずは「なぜ会社を売りたいのか(目標設定)」と「目標を達成するためには、どのような戦略で買い手探しや交渉を進めるべきか(戦略策定)」を考えることが重要です。

M&Aアドバイザーの選定

目標と戦略を明確化したら、次にM&Aアドバイザーの選定を実施します。M&Aのプロセスは売り手企業が独力で行うことも可能です。ただし、買い手探しに必要な豊富なネットワークや、バリュエーションやデューデリジェンスなどに必要な会計等の専門知識が求められるため、独力で円滑に手続きをこなすことは困難です。

したがって、豊富なネットワークや公認会計士などの専門知識を有するM&Aの専門家に、実務のサポートを依頼することが最善策となります。

M&Aアドバイザーは、大きく「FA(ファイナンシャル・アドバイザリー)、「仲介会社」、「マッチングサービス」の3種類に分けられます。各専門家の具体的な違いは以下のとおりです。違いを踏まえて、自社にとって最適な専門家を選定することが重要です。

| FA | 仲介会社 | マッチングサービス | |

| 契約関係 | 売り手企業または買い手企業のどちらかと契約 | 売り手企業と買い手企業の双方と契約 | 売り手企業、買い手企業もしくはFAや仲介会社が登録 |

| 最適なケース | 大手企業による大規模な会社売却や合併等 | 個人事業主や中小企業による会社売却 | 個人事業主や中小企業による会社売却、WebサイトのM&A等 |

| メリット | 自社にとって有利な条件でのM&Aを実現しやすい | 中立的な立場でM&Aをサポートするため、両社にとって満足できる条件に落ち着く可能性が高い | 低コストかつスピーディーにM&Aを行える傾向がある |

買い手企業探し(マッチング)

M&A専門家のサポートを得た上で、会社を売る買い手企業を探します。一般的には、以下の流れでマッチングを実施します(順番が前後することもあります。)

1.ロングリスト(数十社程度の候補企業が記載された資料)の作成

2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成

3.ショートリストをもとにした買い手候補の選定

4.ノンネームシート(身元が特定されない範囲で売り手企業の情報が記載されている資料)の作成

5.買い手企業に対するノンネームシートの開示、買い手企業による検討

6.買い手企業との秘密保持契約書の締結

7.企業概要書(具体的に売り手企業の情報が記載された資料)の開示、買い手企業による検討

企業概要書の検討により、買い手企業が売り手企業の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

会社売却における必要書類の把握

会社売却で必要となる書類をあらかじめ把握し、準備を進めておくと、会社売却のプロセスをより円滑に進めることができます。

売り手が準備する書類(アドバイザー及び買い手に対して提出する書類)は以下の通りです。

| 項目 | 必要書類(例) |

| 会社 | ○商業登記簿謄本(履歴事項全部証明書) ○定款 ○株主名簿 ○定時株主総会議事録(直近3年分) |

| 組織・人事労務 | ○組織体制図 ○役職員名簿(役職・業務内容・年齢・社歴・保有資格など) ○就業規則・各種規定 ○雇用契約書サンプル ○賃金台帳(直近3年分) |

| 財務会計 | ○過去3期分の決算書一式(勘定科目明細、申告書別表含む) ○直近月の月次試算表 ○金銭消費貸借契約書、返済予定表 ○リース契約一覧・契約書 ○保険契約一覧・保険証書・直近の解約返戻金が分かる資料 |

| 事業 | ○取引先・商品別売上推移表(過去3期分) ○主要取引先との契約書 ○賃貸借契約書 ○許認可・特許などの証書 |

| 不動産 | ○全部事項証明書(土地・建物) ○固定資産税納税通知書 ○施設写真 ○各種図面 |

| その他 | その他資料 |

また、株式譲渡の手法によって、一般的な中小企業(株式に譲渡制限が設けられている会社)を売却する例を想定すると、プロセスに応じて次のような書類を準備していくことになります。

| プロセス | 手続き書類・作成書類(例) |

| 準備フェーズ | ○秘密保持契約書 ○アドバイザリー契約書 ○企業概要書 ○候補先リスト (ロングリスト・ショートリスト) |

| 交渉フェーズ | ○基本合意書 ○取締役議事録(または株主総会議事録) |

| 契約・クロージングフェーズ | ○株式譲渡契約書 ○株式譲渡承認請求書 ○株主名義書換請求書 ○株主名簿 ○取締役議事録(または株主総会議事録) |

交渉フェーズ

トップ面談および条件交渉

必須ではありませんが、条件交渉に先立ってトップ面談を行うことがあります。

トップ面談とは、売り手企業と買い手企業の経営者が実際に会って、M&A後のビジョンや経営の価値観などを話し合うプロセスです。トップ面談を行うことで、お互いの価値観を認識し、信頼関係の構築を期待できます。

トップ面談が完了したら、M&Aのスキーム検討やバリュエーション、買い手企業による意向表明書の提出などを経て、条件面の交渉を実施します。売却金額や従業員の処遇などの基本的な条件についてすり合わせを行います。

基本合意書の締結

条件のすり合わせをある程度行えたら、基本合意書を締結します。基本合意書は、交渉時点である程度合意できた内容をまとめることで、双方の間で認識にズレが生じる事態を防ぐ目的で締結します。また、今後のスケジュールを明確にする効果もあります。

基本合意書の各項目には、基本的には法的拘束力を持たせません。ただし、一部の項目(独占交渉権)に関しては法的拘束力を持たせることが一般的です。

デューデリジェンスの実施

基本合意書の記載に沿って、売り手企業に対するデューデリジェンスが実施されます。

デューデリジェンスとは、売り手企業が有する問題点や経営統合に必要な準備などを詳細に調査するプロセスです。具体的な調査内容には、財務や法務、税務、ビジネスなどがあり、各分野の専門家が調査を担うことが一般的です。

デューデリジェンスの結果を踏まえて、買い手企業は買収希望金額の修正や条件の変更、買収後の統合計画策定などを行います。

契約・クロージングフェーズ

最終条件交渉・最終契約書の締結

デューデリジェンスの結果を踏まえて、買い手企業との間で最終的な条件の交渉を行います。双方の間で合意できたら、最終契約書(株式譲渡契約書など)の締結を行います。

最終契約書には、主に下記の内容を記載します。下記はあくまで一例であり、実際の記載項目はケースバイケースです。

| 記載内容 | 詳細 |

| 基本的な契約項目(取引対象物) | 取引対象の株式数や価格、対価の支払い方法など |

| 表明保証 | 売り手企業の財務や事業等に関する内容が真実・正確であることを保証する項目 |

| 前提条件 | 契約締結からクロージングまでの期間において、一定条件を満たさない場合に買収しないことを定める項目 例)表明保証が正確である |

| 誓約事項 | 一定の事項を実施する・しないことを定める項目 |

| 補償条項 | 表明保証違反などがあった場合に、損害を補償することを定める項目 |

| 解除条件 | 表明補償違反などがあった場合に、契約を解除できる旨を定める項目 |

クロージングの実施

クロージングとは、株式の譲渡や対価の支払いなど、M&Aの取引自体を実行することです。

クロージングの手続きには、一般的に1ヶ月〜半年以上の期間がかかります。ただし、小規模な株式譲渡だと、契約当日中〜数日中にクロージングが完了する場合もあります。一方で、独占禁止法に関連する手続きや債権者保護手続きなどが必要となるM&Aでは、より長い期間を要する可能性があります。

経営統合フェーズ

クロージングの完了によって会社を売る手続きは完了となりますが、M&Aによるシナジー効果を創出するにはPMI(M&A後の統合プロセス)が必要となります。

PMIのプロセスは、一般的に以下の流れで進めます。

○短期プランの策定と実行:3〜6ヶ月以内に行う統合作業のプランを策定し、それを実行する

○中長期プランの実行:中長期的に対応すべき課題を洗い出し、それを実行する

>>PMI(M&A後の統合プロセス)については、以下の記事で詳しく解説しています。

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

まとめ

会社売却の価格は、様々な要素を踏まえて総合的に判断されるため、自社がどの程度の価値で評価されるのか、というのは大変分かりづらいものです。よって、自社がどの程度の価格で売れそうか、という点を推測するためには、M&A専門会社に相談して相場感を確認することが一番の近道です。

会社売却は相手ありきものですので、良い相手が現れたときに自身の希望に合ったかたちで交渉ができるように、早めに準備を開始することが会社売却・M&A成功のポイントとなるでしょう。

>>会社売却の価格相場について、アドバイザーに無料で相談する

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。