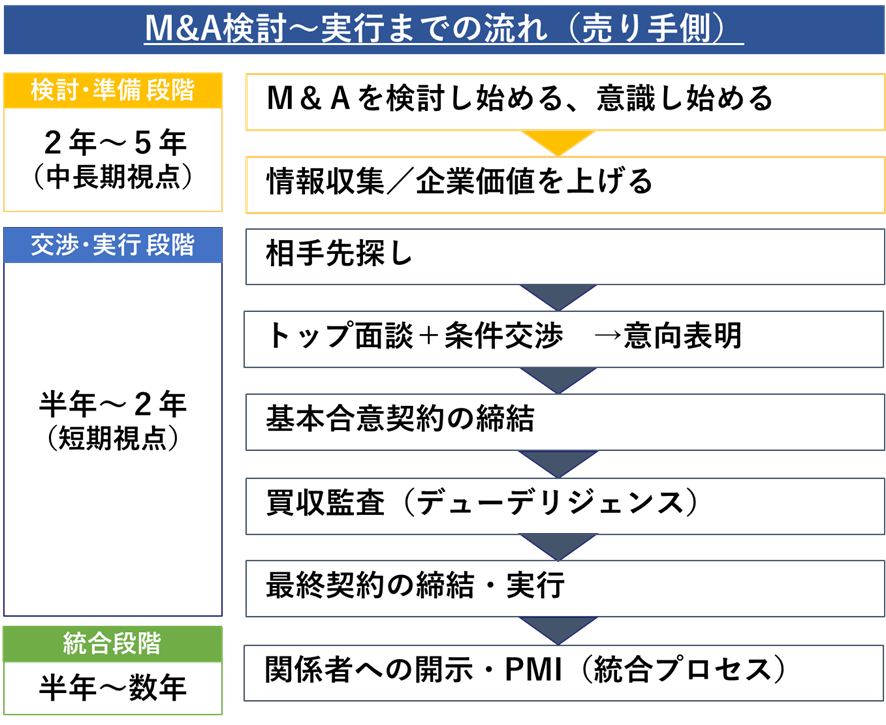

| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) M&A仲介・アドバイザリー業務支援経験13年・主担当として50件以上の支援実績あり |

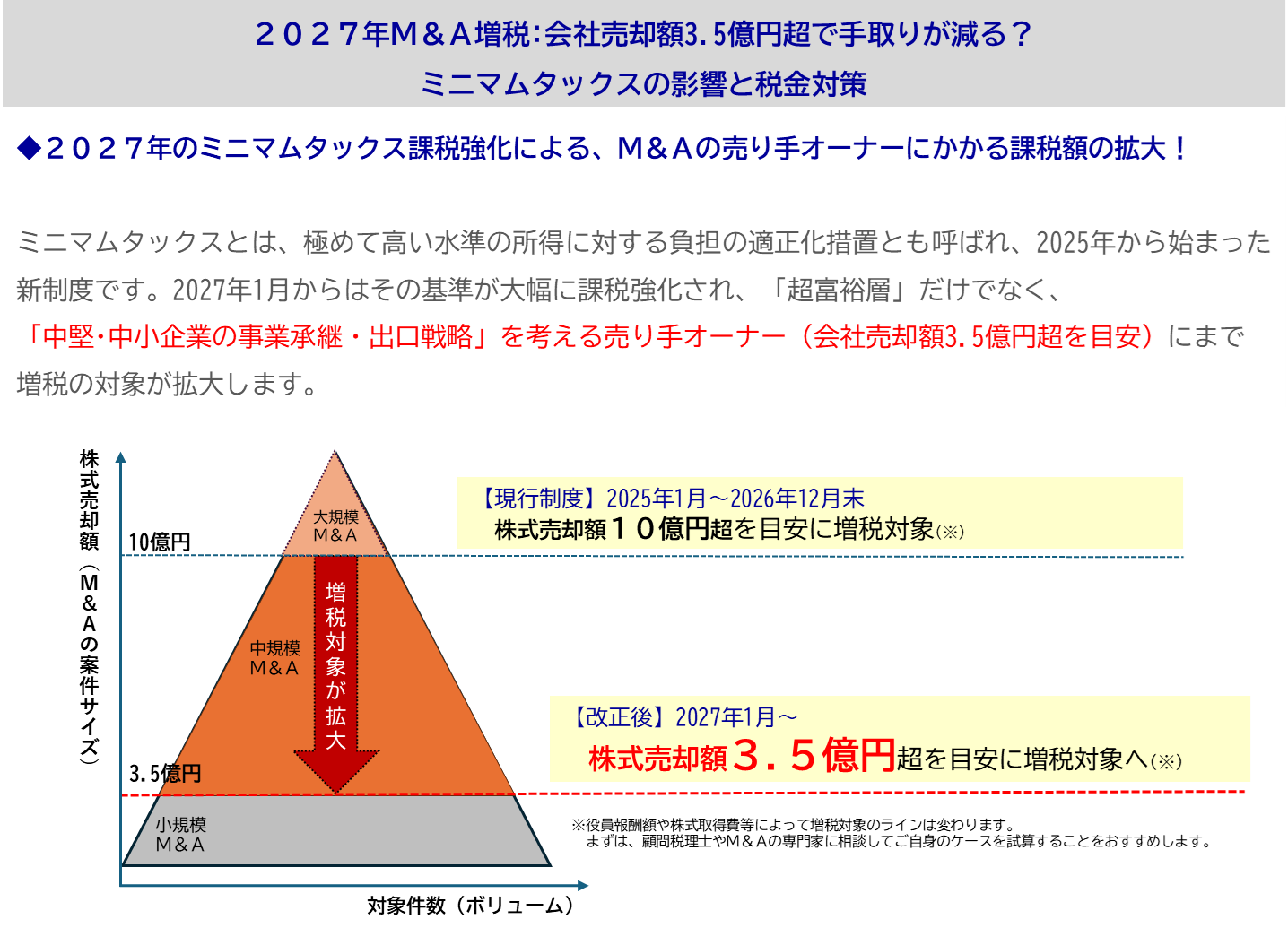

ミニマムタックス(極めて高い水準の所得に対する負担の適正化措置)の追加課税により、会社売却時の税金は一律20.315%の分離課税、というこれまでの常識が大きく変わりました。2027年以降は、これまで無関係だと思われていた中堅規模のM&A(売却額3.5億円目安)が、増税の対象になる可能性があります。本記事では、売り手オーナーが知っておくべき制度の変更ポイントと、手残りを守るための対策を実務視点で整理します。

2027年からはじまる、ミニマムタックス追加課税の影響

近年、高所得層に対する税負担のあり方(いわゆる1億円の壁)が課題となっており、その是正策としてミニマムタックス(極めて高い水準の所得に対する負担の適正化措置)が導入されています。この制度は、2025年1月より既に施行されていますが、2027年1月を境にその影響範囲が劇的に変化します。

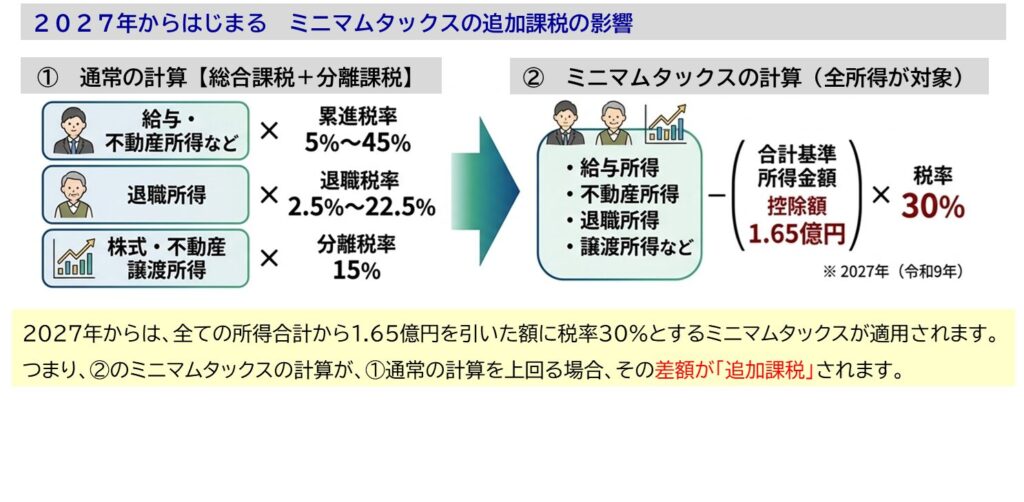

ミニマムタックスでは、高所得者を対象に納税額の下限が設定され、①通常の計算が②ミニマムタックスを下回った場合には、②ミニマムタックスの計算で課税されます。

M&Aによる自社株式売却にかかる課税にフォーカスした場合には、以下の通り整理できます。

| 【②ミニマムタックスの計算】 ◆現行制度(2025年~2026年末) (基準所得金額 - 特別控除額 3.3億円)× 税率 22.5% ⇒増税の境界線は、売却額で約10億円を超える超大型案件に限られていました。 ◆改正後(2027年1月以降) (基準所得金額 - 特別控除額 1.65億円)× 税率 30% ⇒2027年1月以降、控除額が半分になり、増税の境界線が、株式売却額ベースで 約10億円目安から 約3.5億円目安へと、一気に対象が広がります。 |

M&Aによる会社売却(株式譲渡)の増税の境界線が 10億円目安から 3.5億円目安 へ

ニュース等では「超富裕層への課税強化、対象所得を6億円に引き下げ」と報じられることがあります。しかし、これは給与所得(累進課税)などを多く含む一般的な富裕層をモデルとした目安です。

まず、原則的な株式譲渡益の税率を確認します。

| 所得税: 15.315%(復興特別所得税含む) 住民税: 5% 合計: 20.315% |

株式譲渡益の課税は「申告分離課税」と呼ばれ、給与所得などの累進課税とは切り離して計算されます。これまでは、譲渡益がいくらであっても、この一律の税率で計算されるのが基本でした。

M&Aによる株式売却のように所得の大部分が税率の低い「株式譲渡益(分離課税 15.315%)」である場合、新計算式の「30%」という高い税率との差が早くに逆転してしまいます。そのため、実務上は政府が想定している数字よりもはるかに低い 売却額 約3.5億円 あたりから追加納税が発生し始めるのです。

特に創業オーナーの場合、株式の取得費が小さいことが多く、影響が出やすくなります。実務的な手数料も含めてシミュレーションしてみましょう。

| 【実務的な試算条件】 株式譲渡対価:3億5,000万円 ー)株式取得額 : 1,000万円(設立時の出資額など) ー)譲渡関連費用: 2,000万円(仲介手数料など) +)年間役員報酬: 2,000万円(給与所得控除後) 課税所得:3億4,000万円 |

この所得単体では、2027年からの新計算式による税額は通常の所得税を下回りますが、課税所得が約3.4億円を超えると、差額が追加納税として発生します。 つまり、この試算条件においては、売却価格が3.5億円を超える案件は、増税の射程圏内に入るといえます。

ミニマムタックス:手取を増やすための税金対策例

会社売却の直前では税金対策の選択肢が限られます。早めに顧問税理士やM&Aの専門家と協議して税金対策を検討することをおすすめします。

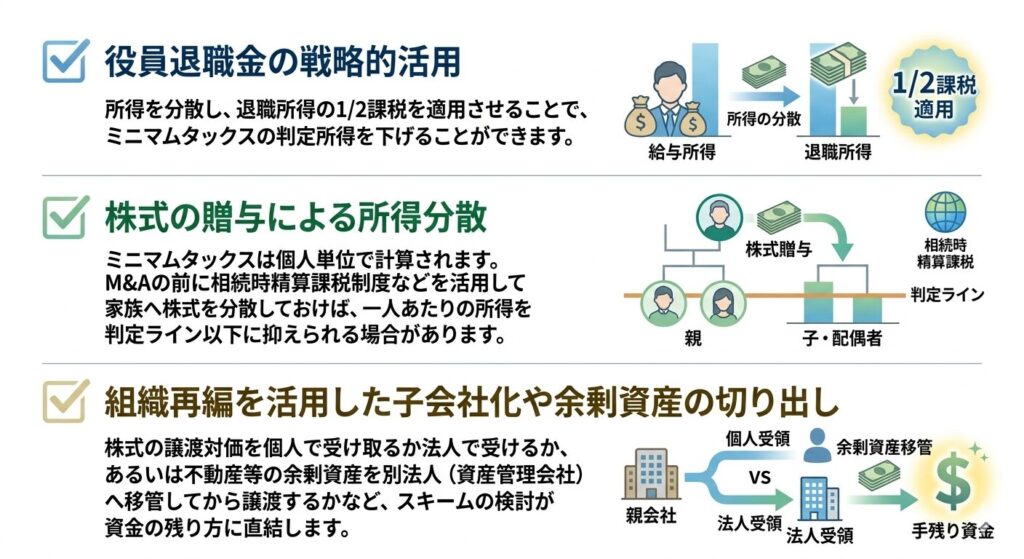

役員退職金の戦略的活用

ミニマムタックスの税金対策として、役員退職金の活用が挙げられます。退職所得に対する所得税は以下の計算式で算定される分離課税となっています。最高税率は45%となっていますが、1/2課税のため最高税率であってもミニマムタックスによる税率30%を下回る税負担となります。

1)(退職金総額 - 退職所得控除)× 1/2 = 退職所得

2) 退職所得 × 税率 - 控除額 = 所得税額

株式の贈与による所得分散

ミニマムタックスは個人単位で計算されます。M&Aの前に相続時精算課税制度などを活用して家族へ株式を分散しておけば、一人あたりの所得を判定ライン以下に抑えられる場合があります。

組織再編を活用した子会社化や余剰資産の切り出し

株式の譲渡対価を個人で受け取るか法人で受けるか、あるいは不動産等の余剰資産を別法人(資産管理会社)へ移管してから譲渡するかなど、スキームの検討が手取額に影響します。

まずは自社の株価とM&A市場(買い手の有無や相場)の確認を

2027年からの激変は避けられませんが、最適な出口は早期売却だけではありません。まずは「今、自社がいくらで売れる可能性があるのか」「買い手がつきやすい業種なのか」といった現状を把握することから始まります。

日本クレアス税理士法人のお客様に関しては、最新税制を踏まえた具体的な対応策について担当税理士へご相談ください。

また、具体的なM&Aの検討や株価の試算については、グループの専門組織である「コーポレート・アドバイザーズM&A」による 無料の株価試算 をあわせてご活用いただけます。

増税という変化を、承継に向けた準備を始めるきっかけにしていただければと思います。

※本記事は2026年2月末時点の税制改正情報を基に構成しています。実際の判断にあたっては必ず税務専門家等へご相談ください。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。