| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

吸収合併は、M&Aの手法の1つとして活用されています。本記事では、吸収合併の内容、吸収合併と買収の違いや、メリット・デメリット、手続き方法、登記時の必要な点について解説します。

合併と買収の違い

会社の統合では、合併や買収という用語が使用されます。合併と買収は、どちらも2つ以上の会社が統合し、新規分野への進出や既存分野の強化を図る点では共通するものです。

しかし、合併と買収は、厳密には同じものではありません。

一般的に、合併は、複数の会社が統合して1社になることを言います。つまり、1社を除いた他の会社は消滅します。一方で、買収は、会社の株式の過半数の買い取りや、一部の事業の買い取りを指すことが多く、買収を受けた側の会社も消滅はしません。

合併は、会社法などの法律で定められた用語ですが、買収は法律上の用語ではありません。そのため、買収についは、厳密な定義は決まっていないと言えます。

▼以下の記事では、M&Aについて解説しています。

合併の種類

合併とは、複数の会社が1つの会社に統合することを言いますが、合併には吸収合併と新設合併の2つの形態があります。

ここでは、吸収合併と新設合併の2つの形態について、それぞれの特徴を解説します。

吸収合併

吸収合併とは、一方の会社が法人格を残しつつ、他方の法人格の権利義務を全て承継し、他方の法人格を消滅させる形式の合併のことです。A社とB社が吸収合併を行う場合、B社は消滅し、A社がB社の権利義務を引き継いだうえで存続し続けます。ここで、法人格が残る会社を存続会社、消滅する会社を消滅会社といいます。

新設合併

新設合併とは、合併を行う全ての会社が解散し、新たに設立する会社に全ての会社の権利義務を引き継がせる合併のことです。A社とB社が新設合併を行う場合、A社とB社は共に消滅し、新たに設立したC社がA社とB社の権利義務を引き継ぎます。

実務では、新設合併が利用されるケースは多くありません。新設分割が利用されにくい理由は、次のとおりです。

○新設合併の登録免許税が高いこと

○新設合併では許認可手続きなどの再取得手続きが必要なこと

○上場企業では新規の上場申請が必要となること

吸収合併のメリット

シナジー効果が高い

吸収合併では、それまで別々の法人であった会社が1つになります。そのため、2つ以上の法人のノウハウを存分に活用でき、合併によるシナジー効果をすぐに実感できる可能性が高いです。

シナジー効果とは、単純な足し算以上の利益が生まれる効果のことを言います。M&Aを行う場合、シナジー効果を期待するケースも多いですが、吸収合併はその目的に沿うものと言えるでしょう。

権利義務を包括承継できる

事業譲渡の場合、従業員との雇用契約や取引先との契約について個別の引き継ぎが必要です。吸収合併では、存続会社が消滅会社の全ての権利義務を引き継ぐだめ、個別の手続きなしで従業員や取引先をそのまま承継できます。

従業員や取引先が多い場合には、個別の契約手続きに手間がかかるため、吸収合併で包括承継できるのは大きなメリットと言えます。

資金調達の必要がない

M&Aや会社の子会社化などの企業再編を行う場合、買収資金がネックとなるケースは多いです。吸収合併では、存続会社が消滅会社の株主に支払う対価を現金ではなく、存続会社の株主にすることもできます。

合併の対価を株式にすれば、合併のための資金調達の必要がなくなります。ただし、存続会社の株価が合併の対価に見合う必要がある点には注意が必要です。

消滅会社の繰越欠損金を引き継げる

吸収合併では、一定の条件を満たせば、存続会社は消滅会社の繰越欠損金を引き継げます。引き継いだ繰越欠損金は、存続会社の利益と相殺できるため、吸収合併は節税効果も高いです。

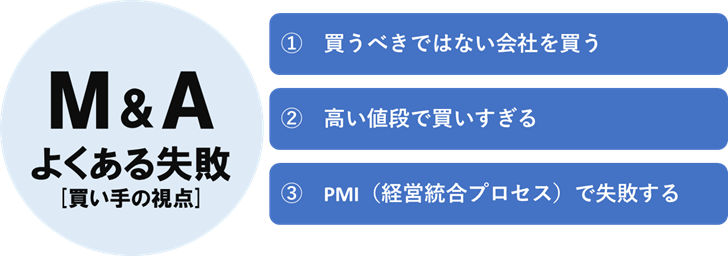

吸収合併のデメリット

株式譲渡と比べて手続きが複雑

株式譲渡は会社間の契約であるのに対し、吸収合併は組織再編行為です。そのため、株式譲渡に比べると手続きは複雑で、実行のハードルも高いです。

たとえば、株式譲渡は取締役会の承認を得れば手続きを進められるのに対し、吸収合併は株主総会での特別決議が必須となります。

PMIを進めるうえでの負担が大きい

PMIとは、M&A成立後の経営方針や規則、社員の意識を統合するためのプロセスのことを言います。吸収合併は、存続会社が消滅会社の全てを引き継ぐことになるため、もともとは2つの会社の経営方針や人事評価制度などの規則を統合しなければなりません。

そのため、PMIも段階を経て進めるのが難しく、進行の負担が大きくなってしまいます。

▼以下の記事では、PMIについて解説しています。

合併の対価を株式にすると存続会社の持株比率が低下する

合併の対価を株式にすることは、資金調達の必要がないメリットがある一方で、存続会社の持株比率を下げるデメリットがあります。

持株比率を大きく下げることになれば、存続会社の既存株主が経済的負担を負うことになるため、合併比率は慎重に算定しなくてはなりません。

簿外債務を引き継ぐ恐れがある

吸収合併では、個別の移転手続きの必要なく存続会社が消滅会社の債権債務や契約関係を引き継ぎます。そのため、消滅会社に簿外債務があった場合でも、存続会社は債務を免れることができません。

事業譲渡の場合は、個別の移転手続きの手間もかかりますが、簿外債務を引き継ぐことはありません。吸収合併を行う際には、デューデリジェンスをより丁寧に行う必要があります。

ケーススタディー

ここでは、実務における吸収合併の活用例を解説します。

子会社化(株式取得)の数年後に吸収合併するケース

実務では、吸収合併のデメリットを避けるため、存続会社と消滅会社が最初から合併契約を締結するケースは少ないです。

吸収合併は、1つの会社が消滅する大がかりなものとなるため、取引先や顧客、従業員に与える影響も大きいです。また、デューデリジェンスを徹底しても、簿外債務の危険性は払いきれません。

そのため、実務上では、最終的には吸収合併を行うことを前提に、第一段階としては株式移転の方法による子会社化を行うケースが多いです。

まずは、存続会社が消滅会社の株式を取得して、各種契約関係の引き継ぎを少しずつ進めるとともに、親会社として主体的に子会社の財産状態の確認を行います。

その後、概ねの処理が終了した段階で、吸収合併を行えば、吸収合併によって取引先などに与える影響はほとんどなくなります。

吸収合併の手続き

吸収合併の手続きは、次の順序で進められます。

①合併契約の締結

存続会社と消滅会社との間で合併契約を締結します。

②書類の事前備え置き・債権者保護手続

合併の効力が発生する1か月前までに、債権者に対する公告・催告を行います。

併せて、合併の事前開示書類を合併の効力発生日から6か月を経過するまで本店に備え置かなければなりません。

③株主の株式買取請求

合併の効力が発生する20日前までに、株式買取請求に関する株主への通知または公告が必要です。

合併に反対する株主は、会社に対し、自身の保有する株式の買取を請求できます。

④株主総会の特別決議

合併の効力発生日までに株主総会を開催し、株主総会の特別決議での承認を得なければなりません。株主総会の特別決議は、議決権の過半数を持つ株主が出席し、出席した株主の3分の2以上の賛成を得る必要があります。

⑤登記手続・名義変更手続

合併の効力が発生してから2週間以内に登記変更の手続きが必要です。存続会社は、登記変更手続き、消滅会社は解散登記がそれぞれ必要になります。

併せて、不動産や預金などの名義変更手続きを進めます。

⑥書類の事後備え置き

合併の効力発生後、遅滞なく事後書類を備え置き、効力発生日から6か月間それを継続する必要があります。

このとおり、吸収合併については、会社法に基づく厳格な手続きが定められています。特に、各種手続きの期間制限には注意が必要です。規定に違反すると合併が無効となる可能性もあるため、余裕を持ったスケジュールで手続きを進めることが望ましいです。

吸収合併時の登記

吸収合併時には、合併の効力発生日から2週間以内に、存続会社における登記変更と消滅会社における解散登記を同時に行う必要があります。

吸収合併の登記時に必要な書類

吸収合併の登記時に必要な書類は、次のとおりです。

○合併契約書

○株主総会議事録

○資本金の計上証明書

○消滅会社の登記事項証明書

○必要書類

必要書類は、契約の内容やそれぞれの会社の事業内容によっても異なります。そのため、正確な必要書類については、専門の弁護士や司法書士に確認のうえ手続きを進めることをお勧めします。

まとめ

吸収合併は、M&Aの手法の1つとして活用されていますが、手続きの手間や簿外債務を引き継ぐ危険などのデメリットも多いです。M&Aを実行する際には、吸収合併のみならず、株式譲渡や事業譲渡など他のスキームと十分に比較検討する必要があります。

それぞれの手続きのメリット・デメリットを理解し、最適なスキームを選択することになります。スキームを選択する際には、M&A仲介会社や税理士、弁護士など専門家への相談をおこなうことをお勧めします。

▼以下の記事では、M&Aのスキームについて、株式譲渡や事業譲渡、会社分割のケースごとに、解説しています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。