| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) M&A仲介・アドバイザリー業務支援経験12年超・主担当として50件以上の支援実績あり |

M&A交渉において買収意向を表明する意向表明書(LOI)の目的や記載内容、サンプル書式のほか、作成時・受領時の確認ポイントを実務に精通する専門家が解説します。

>>意向表明書のサンプル書式(word)の無料ダウンロードはこちらから

意向表明書(LOI)とは?

意向表明書とは、M&Aの手続きを進める過程において、買い手から売り手に対して差し入れられる書類です。その内容は、買い手の会社概要から始まり、買収希望額やM&Aを進める場合のスケジュールなどが記載されることが多いですが、法律などで決まった書式があるものではありません。

意向表明書は、買い手と売り手との間での何らかの合意に基づいて作成されるものではなく、買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。

他方、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI(M&A後の統合作業)イメージなどが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

▼以下の記事では、M&Aの目的・手法・流れ・成功のポイントをわかりやすく解説しています。

意向表明書サンプル書式・雛形(Word無料ダウンロード)

>>意向表明書のサンプル書式(word)の無料ダウンロードはこちらから

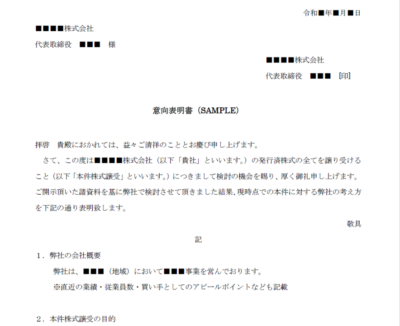

意向表明書とはどのような書式なのでしょうか。株式譲渡の場合を例に、サンプルを掲載します。

令和●年●月●日

【対象会社名】

代表取締役 (代表者名)様

【買い手企業名】

代表取締役 (代表者名)

意向表明書

拝啓 貴社におかれては、益々ご清祥のこととお慶び申し上げます。

この度は、【対象会社名】(以下「貴社」といいます。)の発行済株式の全てを譲り受けること(以下「本件株式譲受」といいます。)につき検討の機会を賜り、厚く御礼申し上げます。

ご開示頂いた諸資料を基に弊社で検討させて頂きました結果、現時点での本件に対する弊社の考え方を下記の通り表明いたします。

敬具

記

- 1.弊社の会社概要

・・・・・・・・

意向表明書の記載内容例

前述の通り、意向表明書の内容は、買い手の会社概要から始まり、取得希望条件や想定スケジュールなどが記載されることが多いですが、法律などで決まった書式があるものではありません。

意向表明書を提示するケースでは、複数の買い手候補がいるケースが多いため、買い手としてのアピールポイントを十分に盛り込んでいくことが、売り手から選ばれるためのポイントになります。

以下が意向表明書の具体的な記載例になります。

1.買い手の会社概要

・事業内容、業績

・譲受先としてのアピールポイント

2.M&Aの目的、本件実行後の方針

・経営方針、事業戦略、M&Aの目的

・本件により想定されるシナジー効果

・対象会社の役員の処遇、従業員の雇用・処遇に関する考え方

3.取得希望条件

・価格条件

・採用した評価手法および前提条件

・価格以外の条件

4.デューデリジェンス

・希望するデューデリジェンスの範囲、方法、期間

5.本件の想定スケジュール

・基本合意締結・・・・・・〇年〇月〇日

・デューデリジェンス・・・〇年〇月〇日~〇月〇日

・最終合意締結・・・・・・〇年〇月〇日

・クロージング・・・・・・〇年〇月〇日

6.独占交渉権の要請

・独占交渉権の付与を希望する旨と希望期間

>>意向表明書のサンプル書式(word)の無料ダウンロードはこちらから

意向表明書の作成ポイント(買い手側)

意向表明書がどのような意味を持つものなのか、記載作成例などを解説してきましたが、ここでは、意向表明書を作成するうえでのポイントを次の4つの観点から解説します。

1.M&Aの目的と想定シナジーの説明をより具体的に 2.売り手の意向(価格条件・価格以外の条件)を事前に確認する 3.対象事業の相場情報を掴む(高く買いすぎない) 4.ドラフト段階で専門家にアドバイスをもらう |

実際に意向表明書を作成するに際しては、記載作成例を参考にするだけでなく、それぞれのポイントをおさえたものであるのかを十分に確認するようにしてください。

M&Aの目的と想定シナジーの説明をより具体的に

M&Aの目的や、自社が買収することでどのようなシナジーが産まれるのかが明確であるのか、具体的であるのかは意向表明書を作成するうえでの重要なポイントとなります。

意向表明書は、買い手から一方的に差し入れる書面であるため、内容が売り手の興味を引くものでなければ意味がありません。目的やシナジーが具体的に記載されていると、売り手としても手続きを進めたあとの未来をイメージしやすいため、売り手の興味を引く内容となるでしょう。

▼以下の記事では、M&Aの目的やシナジーについて、解説しています。

売り手の意向(価格条件・価格以外の条件)を事前に確認する

意向表明書を作成する前段階において、価格など売り手の意向を確認できるのであれば、その内容を可能な限り反映したものとすることが重要です。

意向表明書は買い手が一方的に差し入れる書面であるとしても、売り手の意向を全く意識せず、その意向から大きく離れたものであれば売り手として手続きを進める意思を持たないことは言うまでもないでしょう。

意向表明書の作成前に売り手の意向を直接確認できない場合でも、その時点での資料などから可能な限り売り手側が想定する条件を読み取って、それを書面に反映させる努力が必要です。

対象事業の相場情報を掴む(高く買いすぎない)

希望買収額の提示に際して、売り手の業種、事業領域での買収額の相場情報を把握しているか否かは今後の手続きを進めるうえでも重要な意味を持ちます。

相場もわからないままに売り手の意向に沿った金額で手続きを進めると、相場から高すぎる金額で買収を進めてしまう可能性もあります。相場情報を掴むのは簡単な作業ではなく、M&Aアドバイザーなど専門家から情報を得るのが確実でしょう。

ドラフト段階で専門家にアドバイスをもらう

意向表明書は、法的拘束力を持つ書面ではありませんが、M&Aの手続きを進めるうえでの指針となる重要な書面です。そのため、自社だけで作成するのではなくドラフトの段階でM&Aアドバイザーなどの専門家にアドバイスをもらうようにしましょう。

契約書など書面作成は、弁護士の専門分野とも言えますが、弁護士であっても必ずしもM&Aの手続きに精通しているわけではないため、専門家を選ぶに際しては、M&A分野における経験が豊富であるか否かを重視するようにしてください。

▼以下の記事では、ソーシングについて解説しています。

受領した意向表明書の確認ポイント(売り手側)

これまでは、意向表明書を作成する買い手側のポイントを解説してきましたが、ここでは、意向表明書を受け取った売り手の側で確認すべきポイントについて解説します。

売り手の側で特に注意して確認すべきポイントは、次の6つです。

1.候補先の提示金額および条件を精査する 2.候補先の会社概要、経営方針、信用力 3.M&Aの目的・想定シナジーが明確か、自社が譲受ニーズを満たしているか 4.M&A後の役職員の処遇 5.情報開示のタイミング 6.事前にトップ面談やマネジメントインタビューの場を設ける |

以下、それぞれのポイントを詳しく解説します。

候補先の提示金額および条件を精査する

当然のことながら、提示金額および条件が自社の意向に沿うものであるのかは最も重要なポイントと言えます。

ただし、表面上の条件が自社の意向に沿うものであったとしても、それだけで判断すべきではありません。買い手によっては、デューデリジェンスなどの手続きを進めるにつれて、金額を下げたり、条件を大きく変更したりするケースもあります。

手続きの進行後に金額や条件が変動する可能性を減らすためには、買い手が提示する金額や条件に根拠があるのかを精査することが重要です。

その根拠を明らかにし、間違ったものでなければ安心して手続きを進めることができるでしょう。

候補先の会社概要、経営方針、信用力

M&Aは自社を譲り渡す重要な取引であるため、手続きを進めるには条件面だけでなく、買い手が信用に足る会社であるか否かという点も重要なポイントとなります。

会社概要、経営方針などから、自社を譲り渡すに足る信頼のある会社であるのかを精査するようにしましょう。

精査した結果、信用性に疑念を抱くようであれば、好条件が提示されていたとしても手続きを進めるべきではありません。

M&Aの目的・想定シナジーが明確か。自社が譲受ニーズを満たしているか。

買い手が意向表明書を作成するうえでのポイントの裏返しで、M&Aの目的・想定シナジーが明確であるかは、売り手にとっても重要なポイントです。

目的・想定シナジーが明確でなければ、手続きを進めたあとの未来を想像できず、積極的に手続きを進めるのが難しくなります。

また、相手が想定する譲受ニーズを自社が満たしているのかも注意が必要です。この点にずれがあると、手続きを進める過程で買収金額が条件に変更が生じる可能性が高くなります。

M&A後の役職員の処遇

M&A後に自社の役員、社員がどうなるのかも重要なポイントです。これまで自社に貢献してきた社員がM&A後も不満を抱くことのないよう注意して確認するようにしましょう。

▼以下の記事では、PMIについて解説しています。

情報開示のタイミング(候補先が上場企業の場合)

買い手の候補先が上場企業の場合、適時開示の制度によって最終契約書締結の前段階であっても情報開示が必要となります。

そのため、本来は機密性の高いM&Aにかかわる情報が想定より早いタイミングで開示されてしまう可能性もあるため、情報開示のタイミングがどの段階になるのかは、十分に確認しておくようにしましょう。想定外のタイミングで情報開示がされてしまうと、従業員や取引先に重大な影響を及ぼす可能性もあります。

事前にトップ面談やマネジメントインタビューの場を設ける

意向表明書が買い手によって一方的に差し入れられる書面であると言っても、可能であれば意向表明書を作成する前の段階で、トップ面談やマネジメントインタビューの場を設けるようにしましょう。

そのような機会なく意向表明書が作成されると、売り手の意向が反映されない検討に値しないものとなってしまう可能性もあります。そのため、トップ面談などにおいて、一定程度の条件の擦り合わせなどをしておくことは重要です。

基本合意書(MOU)との違い

M&Aは通常、数か月かけて手続きが進められていくため、最終契約書の締結に至るまでの間に、意向表明書以外に、基本合意書が取り交わされることもあります。

意向表明書と基本合意書は、M&Aの最終合意に至るまでに作成される書類である点など似た点も多くありますが、ここでは、両者の違いを明確にすべく意向表明書と基本合意書の共通点と相違点をそれぞれ解説していきます。

| 共通点 | |

| 〇最終契約書が締結される前段階での両者の意向を確認する書面である 〇買収額、M&AのスケジュールなどM&Aの概要が記載される | |

| 相違点 | |

| 〇買い手が一方的に差し入れる書面であるのか契約書であるのか 〇法的拘束力の有無 ※意向表明及び基本合意では、基本的に法的拘束力を持たせないことが通常であるが、基本合意では、独占交渉権や秘密保持など一定の法的拘束力を持つ条項も含まれる 〇独占交渉権の有無 ※ただし、意向表明書で独占交渉権を設定するケースもある |

基本合意書(MOU)とは?

基本合意書は、買い手と売り手との間でM&Aの概要につき合意が形成された段階で作成される契約書です。主たる内容としては、売買金額の概算やM&Aのスケジュール、独占交渉権などが記載されます。

M&Aの手続きの中では、最終契約書の締結に至るまで、次の順序で契約書が締結されることが多いです。

1.秘密保持契約書 2.アドバイザリー契約書 3.意向表明書 4.基本合意書 5.最終契約書 |

基本合意書は、最終契約書のひとつ前の段階で作成される契約書であるため、それよりも前に作成される意向表明書より内容は詳細なものとなります。

また、買い手と売り手との合意によって作成される契約書であるものの、法的拘束力を持たせないことが通常です。

しかし、独占交渉権や秘密保持の条項には一定の法的拘束力が生じることもあるため、注意が必要です。

共通点

M&A推進前の確認

意向表明書と基本合意書の共通点を改めて説明すると、両者には、M&Aの手続きが進行する過程で最終契約書の締結前に作成される書面という共通点があります。

M&Aは長い期間をかけて進められる手続きであるため、買い手の側でも売り手の側でも、最終契約に至る前段階においても現段階での共通認識や合意事項を書面で確認しておきたいという要求があります。

より詳しく説明すると、買い手の側では、手続きを進めるにつれて、デューデリジェンスなど費用をかけてまで案件を進行させても良いのかを確認しておきたいという意向が強いです。

そして、売り手の側においても、手続きが進行するにつれて、自社の秘密情報を開示する範囲が広くなるため、買い手がその情報を開示するのに値する会社なのか、M&Aを進めるのに本気なのかという点を確認したいという意向を持つでしょう。

つまり、意向表明書と基本合意書は、M&Aの手続きを進行するのに際して、先まで手続きを進めても良いのかを確認する意味で重要な役割を持つ書面という点で共通しています。

M&Aの進行状況の説明

さらに、両者は、買い手、売り手それぞれの社内において、M&Aの進行状況を説明する機能も有しています。

M&Aは、手続きを進めていること自体が機密性の高い情報であり、手続きを進めるには、会社総出ということではなく、少人数で手続きが進められることがほとんどです。一方、M&Aの手続きはその重大性から、最終的な意思決定権は取締役会や株主総会などの機関が持っています。

そのため、意向表明書や基本合意書は、M&Aの手続きを進める小規模のグループが取締役会など最終的な意思決定権限を有する機関に対して手続きの進行状況を説明する機能も有していると言えます。

また、意向表明書と基本合意書は、作成段階における買収希望額やM&AのスケジュールなどM&Aの手続きを進めるうえでの概要が記載される点も共通しています。基本合意書は意向表明書より詳細なものとなりますが、いずれにしても、当該書面が作成された段階においてM&Aを進めるうえでの指針となる書類と言うことができるでしょう。

>>意向表明書のサンプル書式(word)の無料ダウンロードはこちらから

相違点

契約書であるか否か

意向表明書と基本合意書との最大の相違点は、意向表明書は買い手が一方的に差し入れる書面であるのに対して、基本合意書は、買い手と売り手との合意に基づいて作成される契約書であるという点にあります。

つまり、両者は、契約書であるか否かという点に根本的な違いがあります。

意向表明書は、契約書ではないため、売り手にとって法的拘束力のある書面とはなりません。そのため、意向表明書が差し入れられたとしても、売り手はより良い条件の買い手を探し続けることが可能です。

買い手は、手続きを進めるうえで不安定な立場にあることに変わりないため、意向表明書において独占交渉権を得られるよう要請するか、基本合意書によって独占交渉権を得るべく手続きを進める必要があります。

基本合意書が締結されると、独占交渉権を設定するのが通常であるため、買い手は不安定な立場から解放され、より費用をかけてでも手続きを進めることが可能となります。

買収額の設定

買収額の設定においても、意向表明書と基本合意書では相違点が見られます。意向表明書を差し入れる段階では、買い手が設定する買収希望額は、他社との競争を想定した金額となるため高めの金額や価格レンジを持たせた形で設定されることがあり、最終的な買収額とに差が生じるケースも珍しくありません。

一方、基本合意書での買収額は、双方での合意に基づいて設定されるため、デューデリジェンスの結果で想定外のことがなければ、最終的な買収額と大きな差が生じることは少ないです。

▼以下の記事では、基本合意書について解説しています。

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

まとめ

意向表明書について解説しました。意向表明書の役割を理解するには、類似する書面である基本合意書との共通点、相違点を理解することが重要です。

この記事を参考に意向表明書の役割をご理解いただき、ポイントをおさえた意向表明書を作成して頂ければと思います。

以下の記事では、M&Aにおける契約書の種類・基本構成・留意点について解説しています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。