| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) 介護・福祉・医療業界(医療法人・一般社団法人・社会福祉法人)など担当 |

社会福祉サービス(介護・保育・障害福祉サービスなど)の担い手として期待される社会福祉法人。超高齢化社会や女性の社会進出の進行に従い、社会福祉サービスに対する需要が高まり、社会福祉法人のM&A件数も増えていくと思われます。本記事では社会福祉法人の事業承継・売却手法、メリット、M&A事例、対価のなどについて説明します。

>>社会福祉法人の売却・M&Aについて、アドバイザーに無料相談する

社会福祉法人の売却手法

社会福祉法人の売却スキーム

社会福祉法人の売却については、一般的に以下のスキームが用いられます。

■経営権の承継

■吸収合併

■事業譲渡

社会福祉法人の経営権の承継

社会福祉法人には、株式や持分といった概念が存在しないため、株式や持分といったものを譲渡することによって社会福祉法人の経営権を第三者に承継することはできません。

しかし、社会福祉法人の業務執行を行う「理事長」や業務執行の決定を行う「理事」、理事の選任・解任を行う「評議員」の交代により、社会福祉法人の経営を事実上、第三者に承継することができます。

社会福祉法人の合併

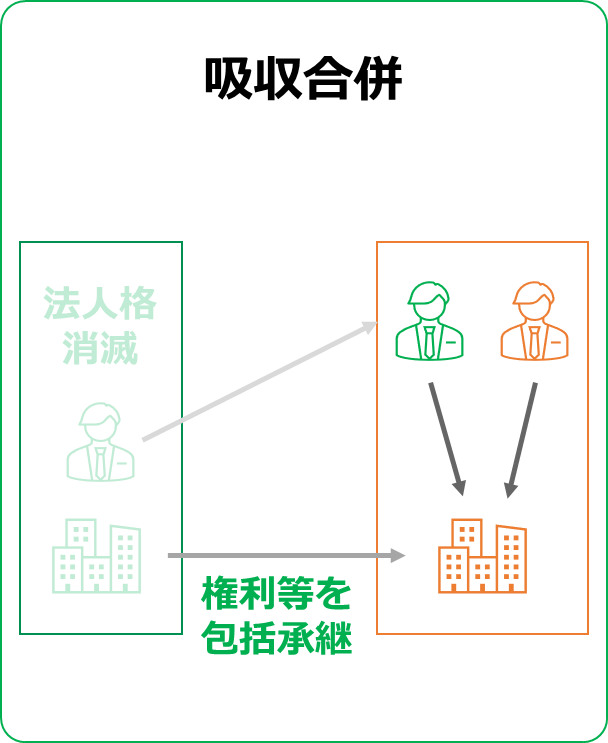

合併とは、2つの社会福祉法人が統合して1つの法人になることを言います。一方の法人に他方が吸収される吸収合併と、2つの法人が新設法人として統合する新設合併があります。新設合併は手続きが煩雑であることなどから、通常は吸収合併が用いられます。

社会福祉法人の合併は、社会福祉法に規定されており、社会福祉法人間のみで認められています。平成28年改正法で吸収合併、新設合併の規定等が追加されています。

合併の主な手続き

合併については、平成28年改正法において、公益法人制度に準じて吸収合併、新設合併のそれぞれの手続きが明確化されました。社会福祉法上では以下が必須の手続きとなっています。

| ①理事会、評議員会における合併契約の決議 ②合併契約に関する書類の備置き及び閲覧等 ③合併の法人所轄庁の認可 ④債権者保護手続きにおける官報による公告 ⑤登記手続 ⑥事後開示、書面等の備置き・閲覧等 |

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

▼以下の記事では、吸収合併について解説しています。

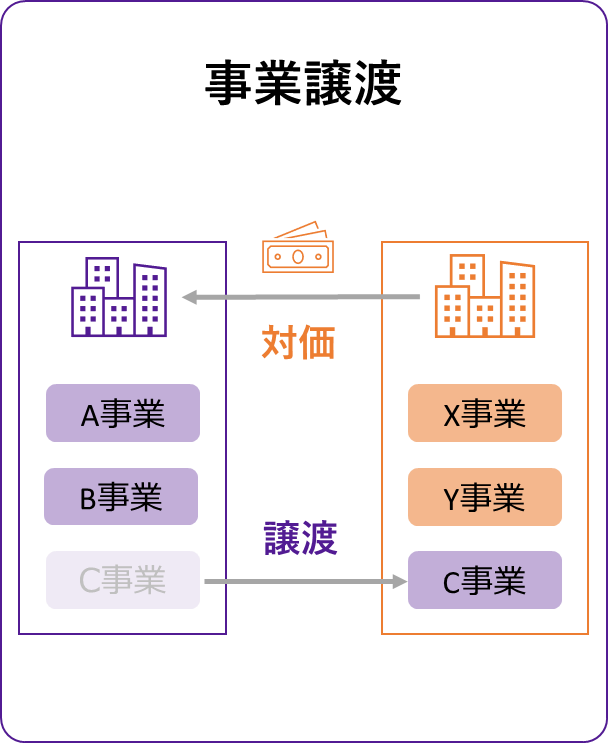

社会福祉法人の事業譲渡

事業譲渡とは、会社の事業の一部や全部を第三者に譲渡する手法です。通常、特定の事業を継続していくため、当該事業に関する組織的な財産を他の法人に譲渡・譲受けすることであり、土地・建物など単なる物質的な財産だけではなく、事業に必要な有形的・無形的な財産のすべての譲渡・譲受けを指しています。

社会福祉法人における事業譲渡のポイントと留意点は以下の通りです。

・社会福祉法人が関係する事業譲渡等は、事業に関わる利用者へのサービス提供の継続に資するためのものと考えられます。

・社会福祉法において、事業譲渡等に関する規定は設けられていませんが、取引行為の一類型であるため、事業譲渡等は可能と解釈されています。ただし、社会福祉法人の事業譲渡等には、一般的に法人の定款変更手続き、基本財産の増減等が発生するものと考えられ、所轄庁の認可・届出が必要となります。

・社会福祉法人は『社会福祉事業を行うことを目的として設立された法人』であるため(社会福祉法第22条)、社会福祉法人が行っている社会福祉事業の全部を譲渡することはできないと考えられます。

・社会福祉法人における基本財産は、法人存立の基礎となるものであり、これを処分し、又は担保に供しようとする場合には、所轄庁の承認を受けなければならず、社会福祉法人の目的遂行上真に必要である場合に限り認められるものと考えられます。

>>社会福祉法人の売却・M&Aについて、アドバイザーに無料相談する

よって、事業の譲受け及び事業の譲渡を行うにあたっては、以下の手続きが必要となります。

| 事業を譲受ける法人: 譲受ける事業について新規の許認可等の手続き |

| 事業を譲渡する法人: ・事業廃止などの各種手続き ・当該事業に供する基本財産を変更する定款変更申請が必要となる場合は処分方法を記載した書類のほか、所轄庁の求めに応じて不動産の価格評価書なども提出 |

また、合併と異なり、包括承継はされないことから、移転される利用者、職員、調理、清掃などの委託業務等、土地、建物など事業に関連するものについては、それぞれ改めて契約行為が必要となることに留意が必要となります。

参考:厚生労働省「社会福祉法人 合併・事業譲渡等マニュアル」

厚生労働省「社会福祉法人の事業展開に係るガイドライン」

▼以下の記事では、事業譲渡について解説しています。

厚生労働省 「合併・事業譲渡等マニュアル」とは

厚生労働省から、令和2年9月11日付けで「社会福祉法人の事業展開に係るガイドラインの策定について」及び「社会福祉法人の「合併・事業譲渡等マニュアル」について」の通知が発出されました。

これらの資料においては、社会福祉法人が、地域における福祉サービスを持続し発展させて、地域への貢献活動等を行っていくためには、希望する法人において、法人間連携、合併、事業譲渡等(以下「事業展開」と言う)を行うことが、有効な方策の一つであり、その具体的な手続き方法や留意点についてまとめられています。

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

参考:厚生労働省「社会福祉法人 合併・事業譲渡等マニュアル」

社会福祉法人の譲渡手続きの流れ・留意点

M&A手続き(経営権の譲渡、合併、事業譲渡)については、社会福祉法等に定められた手続を行う必要があります。また、持分や配当がなく、残余財産は他の社会福祉法人又はその他学校法人、公益財団法人等の社会福祉事業を行う者に帰属し、処分されない財産は国庫に帰属すると定められている社会福祉法人自体の性格に即して行われるべき処理もあります。

理事・評議員等は社会福祉法人と委任の関係(社会福祉法第38条)にあり、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う(民法第644条)とともに、社会福祉法人に損害を与えた場合には賠償責任を負う(社会福祉法第45条の20)こととなります。

このため、M&A手続き(経営権の譲渡、合併、事業譲渡)に関しては、その後の法人運営に大きく影響する点を踏まえ、十分な時間をかけて検討を行う必要があります。

本記事では、一般的なM&A手続きの流れについて解説していますが、社会福祉法人特有の手続きや留意事項があるため、社会福祉法人のM&A手続き(経営権の譲渡、合併、事業譲渡)を検討されている方は、本領域の実務に詳しい専門家に相談のうえ、進めていくことをお勧めします。

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

社会福祉法人とは

社会福祉法人の事業内容

社会福祉法人とは「社会福祉事業を行うことを目的として、この法律の定めるところにより設立された法人」と定義されています。「社会福祉事業」とは、社会福祉法第2条に定められている「第一種社会福祉事業」と「第二種社会福祉事業」をいいます。また、社会福祉法人は、社会福祉事業の他公益事業及び収益事業を行うことができます。

| 事業の種類 | 事業内容 |

|---|---|

| 社会福祉事業 | 【一種】 ・特別養護老人ホーム ・児童養護施設 ・障害者支援施設 ・救護施設等 【二種】 ・保育所 ・訪問介護 ・デイサービス ・ショートステイ等 |

| 公益事業 | ・子育て支援事業 ・入浴、排せつ、食事等の支援事業 ・介護予防事業の経営 ・有料老人ホームの経営 ・老人保健施設の経営 ・人材育成事業 ・行政や事業者等の連絡調整事業 |

| 収益事業 | ・貸しビル ・駐車場 ・公的な施設内の売店の営業 |

2019(平成31)年4月1日現在の現況報告書等に基づく社会福祉法人の財務諸表等電子開示システム(以下「電子開示システム」といいます)を基にした厚生労働省福祉基盤課の集計によると、社会福祉法人の事業分野は、高齢分野単独が21.0%、障害分野単独が10.0%、児童分野単独が43.4%、複数分野が25.1%、その他単独が0.5%となっています。2018(平成30)年度決算における収益規模が5億未満の場合は88.7%の法人が単独分野を実施しているのに対し、20億以上の場合は、86.4%が複数分野を実施しています。

収益規模が5億未満の社会福祉法人については、児童福祉分野のみを行う法人の割合が多いという結果となっています。

| 社会福祉法人の事業分野(収益規模ベース) ① 高齢分野単独 21.0% ② 障害分野単独 10.0% ③ 児童分野単独 43.4% ④ 複数分野 25.1% ⑤ その他単独 0.5% |

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

社会福祉法人の数と規模

電子開示システムによると、法人種別は一般法人が18,395、社会福祉協議会が1,906、社会福祉事業団が199、共同募金 2 会が48、その他が335となっています。

2018(平成30)年度決算におけるサービス活動収益の規模別の法人の割合は、1億~2億円(26.7%)が最も多く、次いで、1億未満(14.8%)、2~3億円(13.2%)と続いています。平均は約5億円であり、10億円以上の法人は約1割(11.1%)、50億円以上の法人は0.6%にとどまっている状況です。

| 分野別の平均サービス活動収益 ・高齢分野 約7.9億円 ・障害分野 約5.1億円 ・児童分野 約2.6億円 ・その他 約11.6億円 |

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

社会福祉法人を取り巻く環境

介護サービスに対する需要の急増

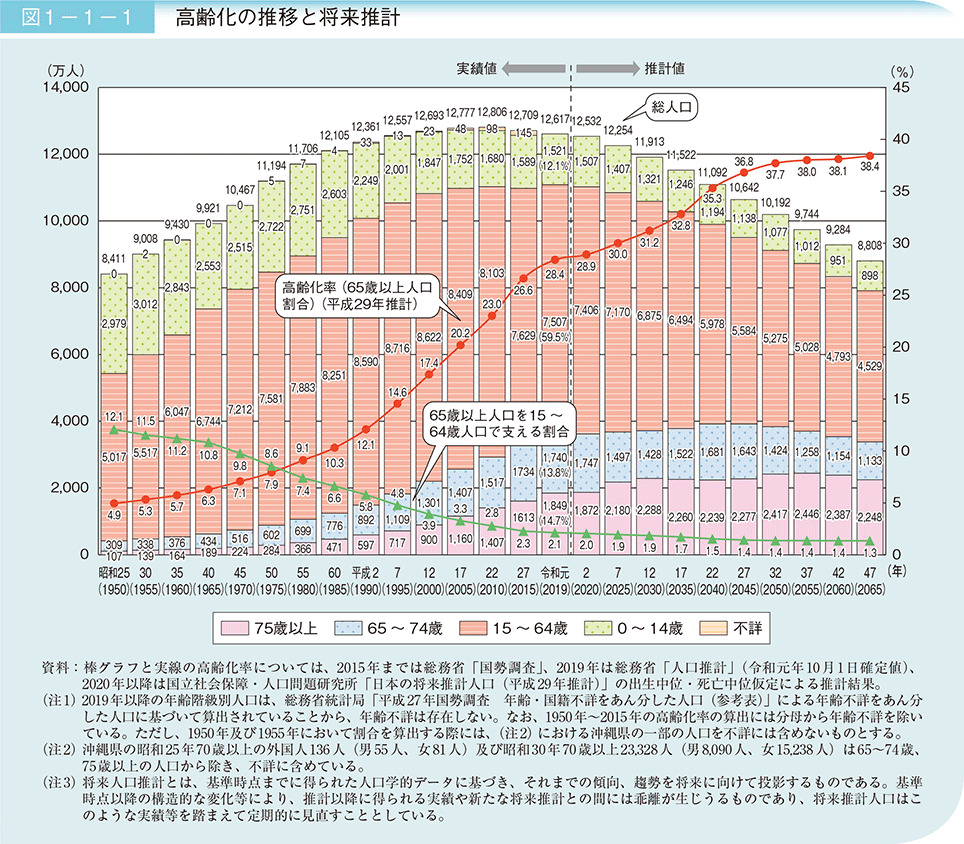

現在日本国民の4人に1人が65歳以上という超高齢化社会を迎えています。内閣府によると2040年には3人に1人が、2060年には2.6人に1人が65歳以上になると推計されており、介護サービスに対する需要の急増が見込まれています。

関連記事:介護事業所の売却メリット・手続き・価格相場・M&A事例52選|2023年最新

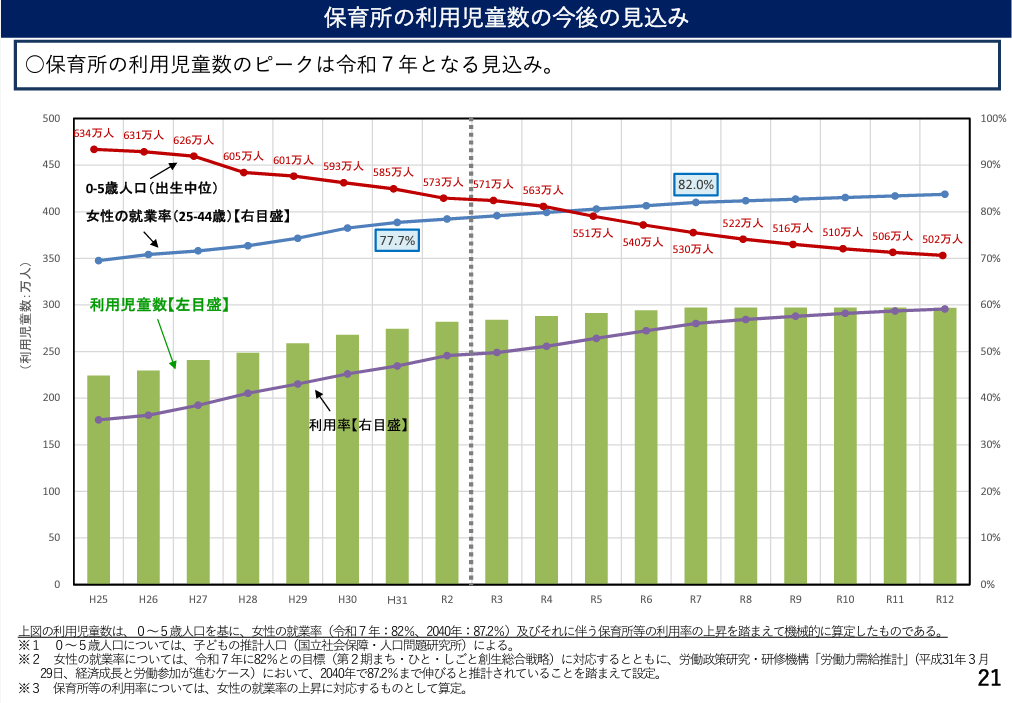

保育サービスに対する需要の継続(保育所の需要は2025年にピークを迎える見通し)

2021年(令和3年)5月に厚生労働省が公表した「保育を取り巻く状況について/厚生労働省子ども家庭局保育課」によると、保育所の利用児童数は2025年(令和7年)にピークを迎え、その後は緩やかに減少していくことが見込まれています。

この保育所の利用児童数(グラフの緑部分)は、「0-5歳人口」を基に、女性の就業率(25-44歳)及びそれに伴う保育所等の利用状況を踏まえて、機械的に算定したものです。

参照:保育を取り巻く状況について/厚生労働省子ども家庭局保育課(令和3年)

厚生労働省の発表によると、2022年(令和4年)の出生数は外国人を含む速報値で前年比5.1%減の79万9728人だったと発表しました。80万人割れは比較可能な1899年以降で初めてであり、国の推計より11年前倒しとなっています。新型コロナウイルスの感染拡大も背景にあるとはいわれていますが、保育所の利用児童数の減少スピードは先に紹介した予測よりも早くなる可能性もあります。

参照:厚生労働省|人口動態統計速報(令和4年(2022)12月分)

関連記事:保育園の売却動向・M&A事例21選|2025年問題の影響も

障害福祉サービスに対する需要の増加

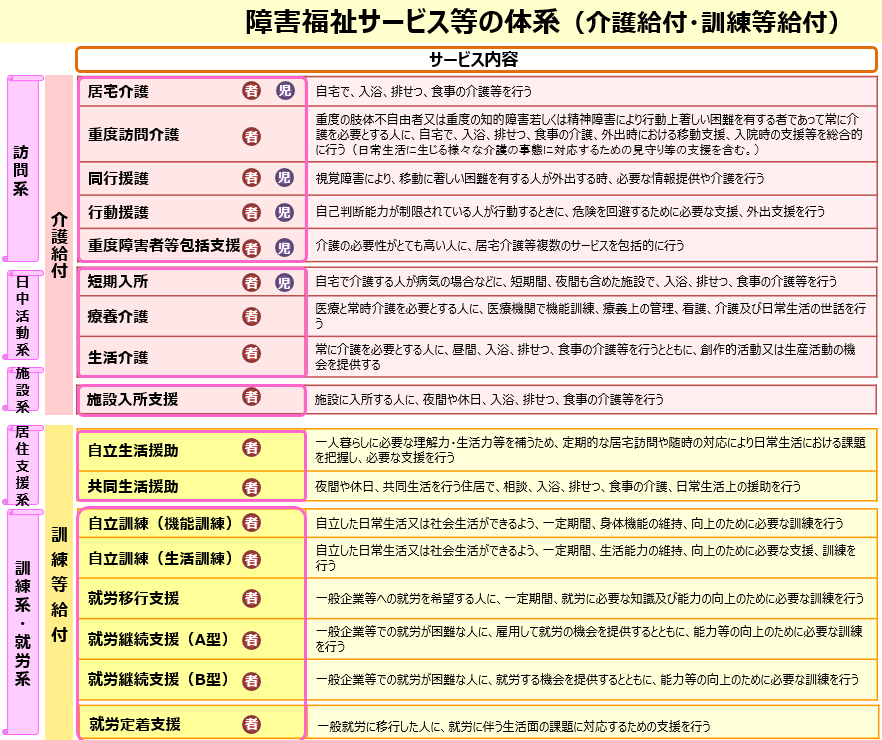

「障害福祉サービス」は、介護の支援を受ける場合には「介護給付」、訓練等の支援を受ける場合は「訓練等給付」に位置付けられ、それぞれ、利用の際のプロセスが異なります。

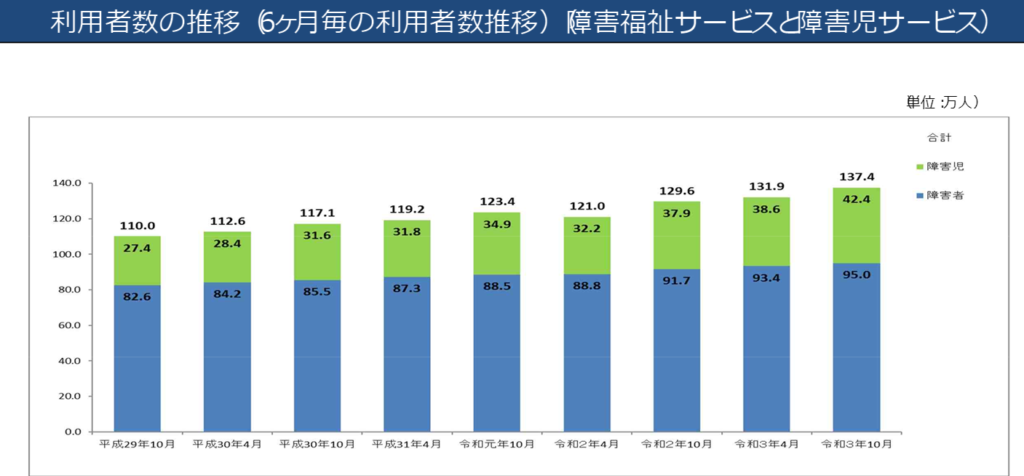

障害福祉サービスと障害児サービスの利用者数の合計は令和3年10月現在で137万人を超え、年々増加傾向にあります。

関連:グループホーム売却の手続き・メリット・価格相場・M&A事例2023

2040年を見据えた社会福祉法人の課題

厚生労働省「社会福祉法人の事業展開に係るガイドライン」によると、団塊ジュニア世代が65歳以上となる2040(令和22)年を見据えた社会福祉法人の課題は以下の通りです。

| ・増加が緩やかになる高齢者と減少が加速化する生産年齢人口 (少子高齢化社会の到来) ・福祉ニーズの複雑化、多様化と地域社会の変化 |

「福祉ニーズの複雑化・多様化」については、近年ひきこもりの増加や親の介護と子育てを同時に担うダブルケアなど個人や世帯が抱える生きづらさやリスクが複雑化、多様化しているのが現状です。こうした地域社会の変化に対応していくため、従来の高齢者、障害者、子どもといった種別を超え、横断的、包括的な福祉サービスの提供が求められています。社会福祉法人に対しては、「地域における公益的な取組」が責務として位置づけられており、福祉分野を超えた他分野との連携として、農福連携や住宅確保要配慮者への居住支援への取組などが期待されています。

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

社会福祉法人がM&A・売却を行う目的・メリット

前述のように、目まぐるしく変化する地域社会のニーズに対応すべく事業展開をする方法として、M&A・売却といった手法が注目されています。

社会福祉法人がM&Aを実施する目的・メリットとして、主に以下のようなことが挙げられます。

| ①地域社会から選ばれる事業者になるため変革 (経営安定化・業務効率化・人材確保・設備投資) ②資金を獲得したい ③後継者不在(事業承継)だが雇用の維持や事業の継続をしたい ④不採算事業やノンコア事業の切り離し |

地域社会から選ばれる事業者になるため変革

事業基盤の安定した社会福祉法人グループの一員となることで、経営安定化や地域との連携強化、DXによる業務効率化、外国人材を含めた採用力向上、より大規模な設備投資などが可能になる

資金の獲得

譲渡対価や退職金等により引退後の生活のための資金を確保することができます。

雇用維持・社会福祉事業の継続

後継者不在や経営難により事業継続が難しい場合でも売却によりスタッフの雇用維持や社会福祉サービスの継続が可能です。

不採算事業やノンコア事業の切り離し

採算性の低い一部の事業(グループ内の一部の診療所など)を売却し、売却益や残余資源をコア事業に集中して事業構造改革を図ることで、中長期的な成長を図ることができます。

また倒産時に、一部の優良事業(買い手のつく事業)を切り離して売却することで、倒産のダメージを軽減することも可能です。

>>社会福祉法人のM&Aについて、アドバイザーに無料相談する

▼以下の記事では、M&Aの目的・手法・流れ・成功のポイントをわかりやすく解説しています。

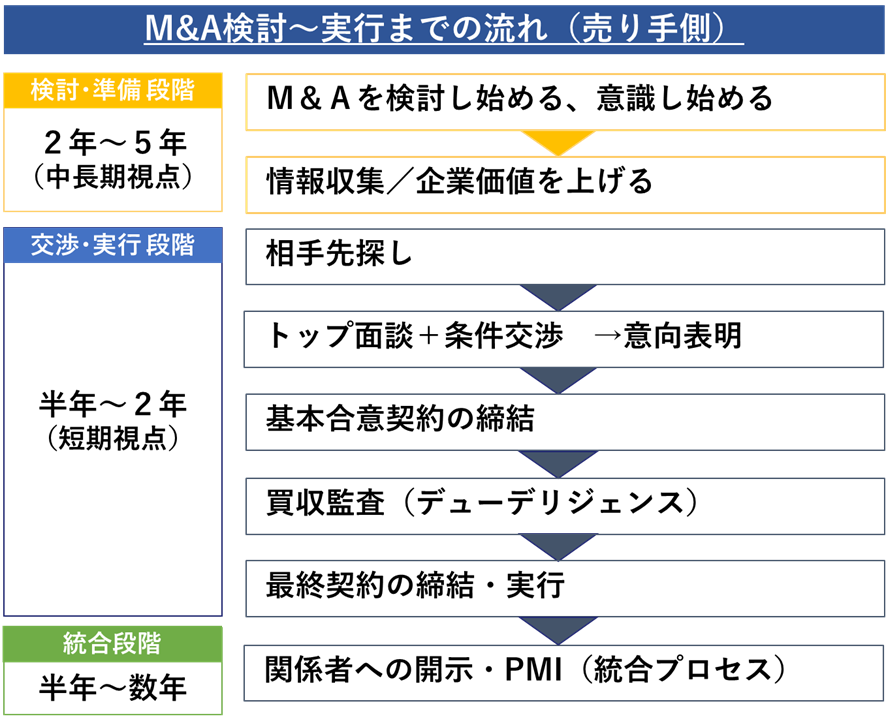

M&A検討から実行までの流れ

M&Aの流れは、一般的に次の通りになります。

1. M&A検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.M&Aの準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、想定される対価の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(対価の支払い条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が、一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

>>社会福祉法人のM&Aについて、アドバイザーに無料相談する

社会福祉法人の合併・事業譲渡等における注意点

合併・事業譲渡等の手続きや手法の選択において問題となりやすいポイントを解説します。

実施目的の明確化

合併、事業譲渡等を行う際には、まず、その目的が明確でなければなりません。 目的を明確にするためには、以下の点を整理することが必要です。

| 1) 合併、事業譲渡等は、法人の理念・経営戦略に沿うものかどうか 2) 合併、事業譲渡等は、地域福祉の維持・発展に寄与するかどうか 3) 合併、事業譲渡等は、地域住民の抱える地域生活課題に対応するものとなっているか |

相手先となる法人の調査

合併、事業譲渡等のその可否を判断するために、その相手先となる法人を調査します。

また平成28年改正法で新たに規定された、特別の利益供与の禁止や利益相反等に抵触することのないように注意が必要です。

合併、事業譲渡等の相手となる法人に係る調査内容の例)

| 1) 法人の沿革 2) 経営理念、経営戦略、経営方針 3) 組織、事業 4) 評議員、理事、監事の構成 5) 職員の状況(労働組合、年齢構成、人事制度等) 6) 監事監査、会計監査の状況 7) 他分野の場合には、その分野の業界分析 8) 地域における需要と競合事業者の状況 9) 過年度、現在の財務状況と将来的な財務状況の見通し 10)事業展開する各地域の事情 11)合併、事業譲渡等を行った場合の相乗効果 |

所轄庁や各事業に係る行政庁への事前相談

社会福祉法人の所轄庁が関わる手続等が多くあることから、所轄庁に事前相談に行くことが必要です。

また多くの社会福祉事業等は、当該事業を所管する行政庁からの許認可等を受けており、経営主体変更に伴う各種手続きが生じることから、前述の所轄庁の相談と並行して、各事業に係る行政庁に事前相談に行くことも求められます。

税制・補助金・助成金の扱い

租税特別措置法第40条の規定の適用を受けた寄附財産や国庫補助金を受けている財産の取扱については税務署、補助金関係行政庁と十分相談して、適切に対応する必要がある。

税金コストを考慮したスキーム選択

売り手となる社会福祉法人に課せられる税金は手法ごとに異なります。税負担も考慮して、有利な手法を選択する必要があります。

M&Aのタイミング

経営が悪化して事業継続が困難になったり、理事長の高齢化・体調不良により事業承継の必要性が差し迫ったりしてからではなく、経営体力に余裕があり、事業承継に向けた準備に十分な時間を費やせるうちにM&Aへの行動を開始したほうが、よりよい条件でのM&Aが可能になります。

利用者に対する十分な説明と理解の促進

事業に関係する利用者の不安の除去と納得性が必須であるので、丁寧かつ十分な説明が必要となります。

職員に対する十分な説明と理解の促進

事業に関係する職員に対して、労働条件も含めて理解を得ることが労働法遵守の観点からも必須であり、また、職員の定着という観点からも重要となります。

介護スタッフや保育士などのスタッフの引継ぎ(労働契約の承継や転籍)について売り手と買い手の間で合意が得られたとしても、スタッフ当人が拒否すれば引継ぎは行えません。

また、M&A時は雇用の引継ぎが行われたとしても、労働環境の変化によるモチベーション低下などを理由としてスタッフが離職してしまうこともあります。

対象となるスタッフには適切なタイミングでM&Aに関する事情を開示するとともに、必要に応じて離職防止策を検討します。

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

参考:厚生労働省「社会福祉法人 合併・事業譲渡等マニュアル」

事業譲渡等の支払対価の決定プロセスの留意点

事業譲渡等の支払対価を決定するためには、事業の適切な評価が必要となります。

事業評価に際しては、以下のような観点から調査・分析を行います。

| ・財務 ・法務 ・その他(人事、IT等) |

特に「財務」の調査・分析は、対価が適切かどうかを検証し、財務リスクを明確にするものであり、支払対価の決定にあたって重要な意義を持ちます。

| 【財務に関する主な確認ポイント】 ①会計方針の把握、検証 ②帳簿査閲による異常な取引の内容確認 ③経営成績、財政状態、主要な経営指標の経年比較分析 ④予算・実績差異の分析 ⑤銀行残高証明書の入手、照合 ⑥固定資産の実在性確認 ⑦引当金の計上有無、妥当性の検討 ⑧損害賠償請求の有無確認 ⑨役員報酬、給与水準の検討 |

支払対価の検討は、社会福祉法人の公的財産が毀損しないように慎重に行う必要があります。所轄庁等からこうした検討過程について説明を求められることもあるため、よく整理しておくべきでしょう。

参考:厚生労働省「社会福祉法人 合併・事業譲渡等マニュアル」

社会福祉法人の承継についての相談先

先に説明したような引退したいが後継者がいない、経営状態が悪化しており、第三者に承継または大手法人の傘下に入りたいなどという理由により事業承継を検討する先、まずはどこに相談すればよいのでしょうか。まず思い浮かぶのが、顧問税理士です。顧問税理士の中には、会計税務業務以外に経営コンサルティングやM&A・売却相談、相続対策相談の対応ができるスタッフが在籍している大手会計事務所グループもあります。

その一例としては、日本クレアス税理士法人です。日本クレアス税理士法人(東京・大阪・千葉・富山・宮崎)では、社会福祉法人専門の会計税務・経営コンサルティングチームがあり、通常の会計税務相談からM&A・売却を含む経営相談にも対応できます。

参考 日本クレアス税理士法人 社会福祉法人チーム事業の公式ページ

しかし、一般的な顧問税理士・会計事務所では、経営コンサルティングやM&A・売却相談、相続対策相談まで対応できるスタッフが少ないまたはいないのが実情です。そういった場合には、M&A・売却相談の対応ができるスタッフを有する会計事務所やM&A専門会社に相談することになります。

>>社会福祉法人のM&Aについて、アドバイザーに無料相談する

社会福祉法人のM&A事例6選【2024年最新】

スミや、花王へ福祉工場の譲渡【福祉工場×消費財メーカー】

譲渡側の概要

スミや:社会福祉法人。老人ホームや「和佐福祉工場」の運営。

和佐福祉工場:本件譲渡対象。障がい者に対しての生活指導や健康管理、経済的・精神的な自立等の支援する場として設立。障がい者の業務のもと、充填やセット作業がされています。

譲受側の概要

花王:上場会社<4452>。「ハイジーン&リビングケア」「ヘルス&ビューティケア」「ライフケア」「化粧品」の分野で、生活者に向けのコンシューマープロダクツ事業を展開[1]

M&Aの目的・背景

本件譲受は、障がい者の安定的な雇用と良好な職場環境の維持向上を目的としています。

M&Aの手法・価格

花王は2020年4月1日に、スミやより和佐福祉工場を譲り受けました。[2]

>>社会福祉法人のM&Aについて、アドバイザーに無料相談する

【社会福祉法人×保育事業】社会福祉法人すくすくどろんこの会が認可保育所3施設を事業譲受

譲渡側の概要

譲渡対象は、認可保育所3施設の事業です。これらの施設は、地域における保育ニーズに応えるために設立され、地域社会の子育て支援に貢献しています。保育士や従業員も施設と共に引き継がれる予定です。[9]

譲受側の概要

社会福祉法人すくすくどろんこの会は、福祉・教育関連事業を展開し、特に保育や子育て支援に重点を置いた活動を行っています。地域の保育環境の向上や、子どもたちの健やかな成長を目指しており、数多くの保育所を運営しています。

M&Aの目的・背景

本M&Aの目的は、社会福祉法人すくすくどろんこの会が地域における保育ニーズをさらに満たし、事業基盤を強化するためです。譲渡される認可保育所3施設は、地域の保護者からの信頼を得ており、すくすくどろんこの会が保育所の運営を引き継ぐことで、サービスの安定供給と質の向上を図る狙いがあります。また、少子化の進行による保育業界の変化に対応し、運営効率の向上を目指す点も背景にあります。

M&Aの手法・価格

実行時期:2024年9月(予定)

手法:事業譲渡

譲渡金額:非開示

善光会、善光総合研究所へプラットフォーム事業等の譲渡【社会福祉法人×株式会社】

譲渡側の概要

善光会:介護業務支援システムの介護プラットフォームである「SCOP」の開発や、介護に関するデジタル人材等を行う社会福祉法人

譲受側の概要

善光総合研究所:本件譲受のために新設した株式会社

M&Aの目的・背景

本件譲渡対象となった事業の推進を加速させるため、本件M&Aは行われました。経営資源投入における意思決定の柔軟性確保や、多様な資金調達手段などといった、制度上社会福祉法人では難しかった対応が可能となるような体制づくりを図っています。

M&Aの手法・価格

社会福祉法人善光会は2023年4月24日において、善光会研究所事業及びスマート介護プラットフォーム「SCOP」に関する事業を株式会社善光総合研究所に譲渡したと発表しました。[3]

浜っ子、閑谷福祉会へ障害福祉サービス事業の譲渡【障害者福祉×障害者福祉】

譲渡企業の概要

浜っ子:社会福祉法人。共同生活援助、生活介護、就労継続支援B型、居宅介護などの提供

譲り受け企業の概要

閑谷福祉会:社会福祉法人。共同生活援助、地域活動支援、就労支援、居宅介護などの提供[4]

M&Aの目的・背景

閑谷福祉会は、利用者が従来通りのサービスを受けられるよう、引き続き譲渡対象の事業の継続を図っていきます。

M&Aの手法・価格

閑谷福祉会は2021年12月1日、浜っ子より障害福祉サービス事業を譲り受けました。[5]

▼以下の記事では、介護事業所の売却について解説しています。

如水会、純正会へ病院事業の譲渡【病院事業×医療法人】

譲渡側の概要

如水会:社会福祉法人。2022年2月に民事再生法の適用を申請し倒産。岐阜・三重の特別養護老人ホームと愛知県豊田市の総合病院(豊田新成病院)を運営

譲受側の概要

医療法人純正会:医療法人。名古屋市を中心に、複数の病院、クリニック、介護施設を運営

M&Aの目的・背景

設備投資の負担や看護師不足、人件費高騰、コロナ禍などの影響から如水会が経営破綻状態となり、如水会の行う病院事業をスポンサー支援のもとで再建するために本件譲渡を行いました。

M&Aの手法・価格

2021年11月30日付けで如水会が豊田新成病院(現:名豊病院)の事業を純正会に譲渡しました。[6]

創生事業団、上越あたご福祉会へグループホーム事業の譲渡【介護×介護】

譲渡側の概要

創生事業団:株式会社。介護付有料老人ホーム、デイサービスの運営等。全国に70施設以上運営

譲受側の概要

上越あたご福祉会:社会福祉法人。特別養護老人ホーム、グループホームの運営等。上越市を中心に施設展開[7]

M&Aの手法・価格

上越あたご福祉会は創生事業団が運営する「グッドケア・妙高」を、2021年2月1日より事業を譲り受けました。また、2021年2月1日より事業所名を「グループホーム妙高愛宕の園」と改称しました。[8]

参考URL:

[1] 花王:事業セグメント

[2] 花王、和歌山市の社会福祉法人スミやから和佐福祉工場を譲り受け

[3] 善光総合研究所、社会福祉法人善光会から善光会研究所事業及び介護プラットフォーム「SCOP」に関する事業を譲受

[4] 閑谷福祉会「事業所一覧」

[6] 民事再生手続開始の申立て(如水会):豊田新成病院に係る事業を純正会が譲受

まとめ

高齢化社会や女性の社会進出がさらに進んでいくに従って、社会福祉サービス(介護・保育・障害福祉サービスなど)に対する需要が高まり、社会福祉法人のM&A件数も増えていくと思われます。

経営安定化や新しい時代に対応した社会福祉法人への脱皮、次世代への事業承継、地域雇用の維持など社会福祉法人のM&Aには様々な積極的メリットがあります。

早期に検討を開始し、税務・法務などの幅広い専門性を備えたM&A専門会社の協力を得ながらM&Aを進めることで、M&Aのメリットをより多く引き出すことが可能になります。

>>社会福祉法人の売却・M&Aについて、アドバイザーに無料相談する

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。