| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) ビルメンテナンス・マンション管理・人材サービスなど担当 |

マンション管理会社は、競争激化を受け、M&A・売却を検討する動きが広まっています。マンション管理業界の現況と、売却相場価格の考え方、M&A動向・事例、メリット、手続きの流れや注意点を解説します。

>>マンション管理会社の売却について、アドバイザーに無料相談する

マンション管理会社の概要

マンション管理会社とは

マンション管理会社とは、分譲マンションの管理組合から委託を受けてマンションの管理業務を行う事業者を指します。

マンション管理会社の役割

マンション管理の最終的な責任は、各戸の所有者(区分所有者)全員で組織される管理組合にあります。[1]

しかし、実際に管理組合自身がマンション管理業務をすべて担うことは難しいため、一部または全部の業務をマンション管理会社に委託するのが一般的です。

マンション管理会社に委託される業務には以下のようなものがあります。

| 内容 | |

| 事務管理業務(基幹事務) | ○管理組合の会計や出納 ○マンション共用部分など(専有部分以外)の維持・修繕に関する企画や実施の調整 |

| 管理員業務 | 常駐・日勤・巡回の管理員が行う以下の業務 ○居住者・来客の受付や鍵の管理 ○建物・設備の簡単な点検・保守 ○外注業者の作業への立ち会い ○各種の報告・連絡・掲示 |

| 清掃業務 | ○管理員や専門業者による日常清掃 ○専門業者による定期清掃 ○共用部ガラスなどの特別清掃 |

| 建物・設備管理業務 | ○建物や各種設備の専門業者による点検 |

事務管理業務(基幹業務)を受託するためには、マンション管理業者としての登録を受ける必要があります。登録を受けるには管理業務主任者の設置などの要件を満たさなければなりません。[2]

マンション管理会社の種類

一般的に、マンション管理会社は「デベロッパー系」と「独立系」に分けられます。

デベロッパー系マンション管理会社は、マンションの開発・販売を行うデベロッパー(開発業者)のグループに属する企業で、主にグループが販売するマンションの管理を受託します。

デベロッパー系以外のマンション管理会社は独立系と呼ばれます。主にデベロッパー系からの委託先変更(リプレイス)によって管理を受託します。

ビルメンテナンス業を主軸としつつマンション管理業も営む独立系企業を「ビルメンテナンス系」と称することがあります。

デベロッパー系・独立系にはそれぞれ以下のようなメリット・デメリットがあるとされます。

| メリット | デメリット | |

| デベロッパー系 | ○グループの事業基盤がしっかりしていて安心感がある ○設計・設備の情報を把握しており、管理業務が円滑 | ○契約上の選択肢がなく、管理費が高め ○管理組合の責任意識が希薄になりがち |

| 独立系 | ○価格を武器としており、管理費が安め ○契約上の選択肢やサービスラインナップが豊富 | ○価格優先で管理の質に問題がある業者も存在する ○設計・設備の情報把握が不足し、管理業務が滞る場合もある |

▼以下の記事では、ビルメンテナンス会社のM&A・売却事例や業界動向について解説しています。

マンション管理業界の現況

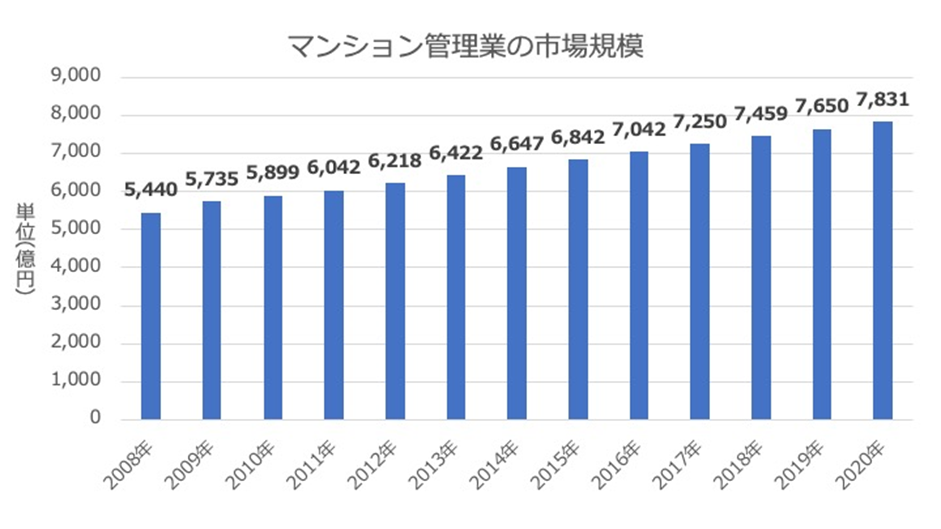

市場規模は堅調に推移

マンションの新築着工件数は減少傾向にあるものの、既存マンションのストック数は増加を続けており[3]、マンション管理業の市場規模は年々拡大し、今後も堅調に推移すると見られます(下図)。共用部修繕工事の市場も成長基調にあります。

出典:マンション管理市場に関する調査を実施(2022年)(矢野経済研究所)を基に作成

人材確保とDXが課題

マンション管理業界では管理員を中心に従業員の高齢化と人材不足が進行しており、若年層・女性などの人材確保やDXによる業務効率化・省人化が課題となっています。[4]

競争激化が進行

かつてはデベロッパー系の管理会社に管理を委託するのが当然視され、マンション管理業は非常に安定したビジネスと見なされていました。

しかし、マンション管理適正化法の施行などをきっかけにして管理組合の当事者意識が高まり、価格を武器にする独立系管理会社が台頭して、管理組合が管理費削減などを目的にリプレイス(委託先変更)を検討することが一般化しました。

近年ではデベロッパー系管理会社もリプレイスによって他社物件の管理を受託しようとする動きを強めています。

コンサルティング会社のなかには、マンション管理士資格を持つコンサルタントなどを活用して、リプレイスに関するコンサルティングを積極的に展開するところもあります。

こうした流れにより、マンション管理業界の競争は次第に激しくなってきています。

マンション管理業界は最大手でも管理戸数シェアが1割未満にとどまり[5]、今のところ寡占化があまり進んでいませんが、有力な管理会社(デベロッパー系・独立系)はリプレイスによって管理戸数を伸ばしており[6]、今後は寡占化が進行して中小規模の管理会社にとっては厳しい経営環境となる可能性があります。

また、マンション管理の顧客ニーズが多様化・高度化し、価格とともに管理の質を重視する傾向も強まっており、それに対応できない事業者は今後生き残りが難しくなるおそれがあります。

[2] マンション管理業について(同上)

[6] マンション管理市場に関する調査を実施(2022年)(矢野経済研究所)

マンション管理会社の売却相場・価格について

M&Aにおいては、譲渡企業の株価(株主の立場から見た企業価値)を一定の手法で見積もり、それを参考にして当事者が協議を行い、売却価格を決定します。

株価評価の方法にはいくつかの種類があり、簡易的な評価手法を用いて大まかな売却相場を算出することもできます。

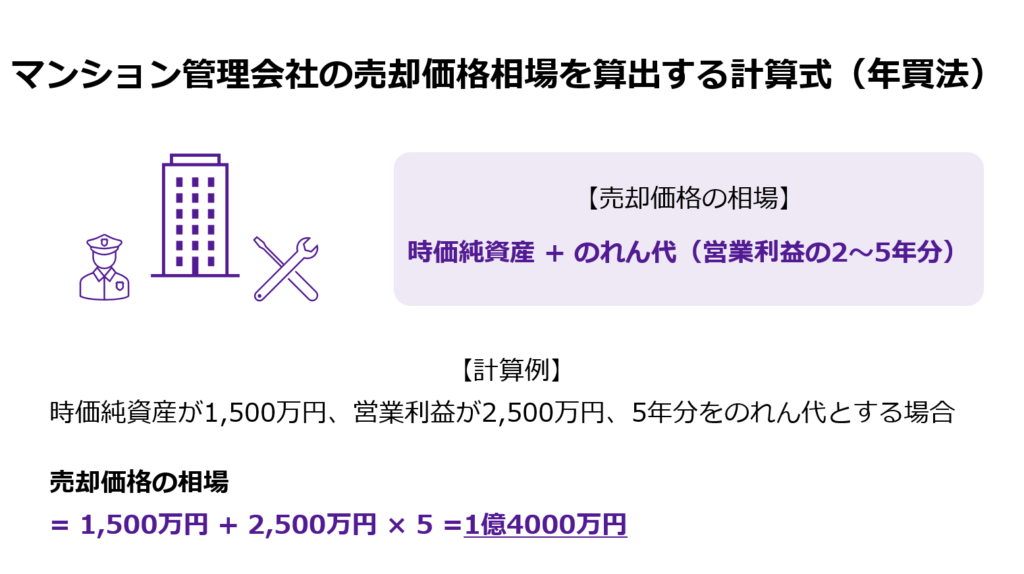

簡易的な売却相場の算出方法

株価評価手法のひとつに、年買法(年倍法)と呼ばれる簡易的な方法があります。年買法は専門的な知識がなくても金額の意味をイメージしやすいという利点があり、当事者同士の納得感が重視される非上場中小企業の売却ではよく用いられます。M&Aの検討段階で売却相場を算出する際にも有用です。

年買法によると、売却価格の相場は以下のようになります。

| 売却価格相場=時価純資産+営業利益(数年分の平均値など)×2~5年分 |

| ※時価純資産=時価資産総額-時価負債総額 ※営業利益のほか、経常利益などが用いられることもある |

営業利益にかける年数は「2~5年」が一般的な相場とされますが、マンション管理会社については、買い手が多い業種になりますので、5年分相当の営業権(のれん)の評価がつくことも珍しくはありません。なお、この2~5年というのは、とくに理論的な根拠があるのではなく、M&A取引の慣行として広まっているものです。

将来の収益性への評価が高いほど営業利益にかける年数が大きくなります。マンション管理業の評価では、財務体質などの一般的な評価項目に加えて、以下のような事項が検討ポイントとなります。

○管理戸数の推移

○地域性(管理戸数の伸びが期待できるか)

○管理組合との関係(今後も安定的な受託が期待できるか)

○コンプライアンスの状況(業法・労働法に対する違反などがないか)

○管理業務主任者資格保有者や現場管理員などの人材がどれだけいるか・引き継げるか

○管理組合や取引先などとの法的トラブルはないか

なお、ひと昔前は、マンション管理会社の評価方法として、一戸当たり10万円などといった指標が業界内でいわれていたことがあり、当初の希望価格としてこの計算式で希望をおっしゃる経営者の方が何名かおられました。一つの目安の指標として算出することは良いかとは思いますが、この計算式のみで交渉・検討が進むことは実務上ございませんので、先に述べた年倍法(売却価格相場=時価純資産+営業利益×2~5年分)や次に説明する方法なども併用して相場把握をしていただくことをお勧めいたします。

最終的な売却価格の決め方

売却価格は最終的に売り手と買い手の間の交渉で決定されますが、交渉の際に株価評価が参考にされます。

株価評価をもとにして売却価格を協議することには以下のメリットがあります。

◆相手方に提示する価格を合理的に説明でき、納得のいく交渉がしやすい

◆安値売り・高値掴みを避けやすい

◆株主などの利害関係者に価格の根拠を説明できる(上場企業では重要)

株価評価には3つのアプローチがあり、それぞれにいくつかの手法があります。

| アプローチ | 特徴 |

| インカムアプローチ: 事業計画をもとに将来の収益力を具体的に算出 | ○評価額の根拠を具体的・合理的に説明できる ○予測に基づくため、前提の置き方次第で評価額が変わってしまう ○一般的な中小企業では現実性のある詳細な事業計画を用意できず、適用が困難 |

| マーケットアプローチ: 株価などの市場評価を基準にして評価 | ○市場の評価に基づくため客観性が高い ○売り手が上場企業の場合は市場株価が存在するので適用しやすい ○非上場企業の場合は適用が制限される(類似した上場企業との比較で評価する手法があるが、比較に適した上場企業が見つからないケースも多い) |

| コストアプローチ: 純資産で評価 | ○業種関係なく適用しやすい ○将来の収益性を評価に反映させることができない |

コストアプローチは、経営破綻企業の買収のような特殊な場合を除き、M&Aにおいては単独で用いられることはありません。年買法は収益性の評価を織り込めるようにコストアプローチを簡易的に修正したものです。

株価評価では、売り手がこのまま単独で存続すると仮定した場合の価値(単独価値)と、M&Aで買い手と統合したと仮定した場合の価値は異なります。通例、M&Aは統合によるシナジー(相乗効果)を期待して行われるため、シナジーの価値の分だけ、後者の方が大きくなります。

また、売り手は自社への思い入れや楽観的な見通しから評価を高めに出し、買い手は売り手よりも厳しめの評価を行うのが通例です(自己評価>買い手評価)。

価格交渉においては、売り手側は自己評価による単独価値を超える金額を求めます。買い手としては、売却を促すためのインセンティブとして、シナジー価値の一部を単独価値に上乗せして提示します。

売り手としてはどれだけの上乗せ額(プレミアム)を買い手から引き出せるかがポイントとなります。想定されるシナジーが大きいほど高額のプレミアムが期待できるため、買い手企業との相性が非常に重要です。

株価評価結果にはこだわりすぎないことが大事

評価者の立場や評価手法、評価の前提などによって評価額は変動するものであり、価格交渉において参考にすべきものではありますが、「正しい価格」を意味しているのではありません。

株価評価にこだわりすぎると、買い手がなかなか見つからず、M&Aの好機を逃してしまうことになりかねません。

価格は結局のところ交渉により決まるものであり、実際に複数の買い手から価格の提示を受けてみることで、M&A取引市場において自社の相場がどの程度なのかがわかります。

自己評価と買い手による評価の間に譲れないほどの大きなギャップがある場合、以下のような選択肢を検討します。

① すぐに譲渡したいのであれば、スキーム(M&A取引手法)を変更する(例:株式譲渡で会社全体を売却する予定だったが、一部の事業にコンプライアンス違反などの問題があって買い手の評価が大きく下がってしまうため、当該事業を除いた部分を事業譲渡や会社分割で売却する)

② 時間的余裕がある場合、自己評価に近い提案を受けるまで買い手を探し続ける

③ あるいは、数年かけて会社の価値を高めてから売却する

③の戦略をとる場合、まずは自社にどのような問題点がありどうすれば企業価値を高められるのかを検討した上で、戦略を練る必要があります。

M&A取引では、最終的な条件交渉の前に、買い手側が依頼した専門家によりデューデリジェンス(DD、買収監査)が行われます。DDでは売り手企業が抱える問題点・リスクが精査され、対応策が検討されます。

M&A交渉に入る前に、売り手側が自社に対してDDを行うこともあります(プレDD)。③の選択肢をとる場合、専門家によるプレDDを活用することで、より正確な現状把握と効果的な戦略の策定が可能になります。

>>マンション管理会社の売却について、アドバイザーに無料相談する

マンション管理業界におけるM&Aの現況

リプレイスによる競争が次第に激化するなか、大手・中堅の管理会社を中心に、同業者の買収によって管理戸数・対象地域を拡大しようとする動きが見られます。

大規模な業界再編の動きは今のところ見られませんが、今後はさらにM&Aが活発化していくことが予想されます。

異業種とのM&Aでは以下のような例が見られます。

○不動産開発会社が、管理業務内製化のためにマンション管理会社を買収

○大手マンション管理会社が、管理業務のDXを推進するためにSaaS・IoT系のベンチャー企業を買収

マンション管理会社のM&A・売却事例5選

2019年から2022年にかけて行われた、マンション管理会社の売却事例(計5社)を紹介します。

ニューライフサービスがヤマイチ・ユニハイムエステートの子会社に【マンション管理×総合不動産サービス】

譲渡企業の概要

ニューライフサービスは分譲マンション管理などの不動産管理を主な事業としています(独立系)。[7]

譲り受け企業の概要

ヤマイチ・ユニハイムエステートは分譲マンションの開発・供給事業、戸建注文住宅・建売住宅事業、不動産賃貸・管理事業などを展開しています。[8]

M&Aの目的・背景

○ヤマイチ・ユニハイムエステートによる分譲マンション管理業務の内製化

○グループとしてマンション顧客との継続的な関係を構築し、将来的な住替・リフォーム需要の取り込みを図ること

○グループとして、ワンストップサービスを拡充すること

M&Aの手法

2022年10月、ニューライフサービス株主とヤマイチ・ユニハイムエステートの間で全株式の譲渡契約が締結されました。

テクノ防災サービスがあなぶきクリーンサービスへ【マンション管理×マンション管理】

譲渡企業の概要

テクノ防災サービスは首都圏で、マンション管理、ビルメンテナンス業務を行っています。

譲り受け企業の概要

あなぶきクリーンサービスは、西日本を中心に、清掃管理業務や設備管理業務を行っています。

M&Aの目的・背景

○後継者問題による事業継続

○設備点検等の建物メンテナンスに関する協業に伴う高いシナジー効果による、首都圏における事業拡大を図る

○グループとして、ワンストップサービスを拡充すること

M&Aの手法

2019年6月、あなぶきクリーンサービスはテクノ防災サービスの全株式の譲り受け、子会社化しました。[9]

アリオスがあなぶきクリーンサービスへ【マンション管理×マンション管理】

譲渡企業の概要

アリオスは首都圏にて、マンション管理、ビルメンテナンス業務を行っています。

譲り受け企業の概要

あなぶきクリーンサービスは、西日本を中心に、清掃管理業務や設備管理業務を行っています。

M&Aの目的・背景

○後継者問題による事業継続

○東日本における清掃・設備点検事業の内製化の拡大

○清掃業における安定した人財の確保

M&Aの手法

2021年9月、あなぶきクリーンサービスはアリオスと株式譲渡契約を締結しました。[10]

M&A後の体制

2023年1月、消防設備点検、工事、特定建築物点検業務に強みを持つテクノ防災サービスと、建物管理、清掃管理、指定管理事業に強みを持つアリオスの両社が合併しました。

統合することにより、経営資源の集中や採用訴求力の向上、および管理部門の効率化が図られ、サービス向上・拡大やワンストップサービスを実現し、よりお客様の期待にお応えすることのできる企業体へと進化できるとの判断に至り、両社を合併させる運びとなりました。[11]

▼M&A体験談【アリオスとあなぶきクリーンサービスのM&A】

写真左:株式会社アリオス 創業者 林 茂德 様/写真右:代表取締役会長 松井 久弥 様

会社の成長・発展をかなえる理想の相手との事業承継・M&A

上記のM&A・売却事例【アリオスがあなぶきクリーンサービスへ】において、アリオスは、1969年の創業以来、半世紀以上にわたって、首都圏にて清掃・設備点検・工事等の実績を重ねてきました。社内に後継人材はいたものの、営業面での先行き不安を補完し、従業員に対する長期的な雇用の安定化、教育体制の強化を実現するために、M&Aを事業承継の手段として選択しました。下記インタビューでは、売り手企業の株式会社アリオス創業者の林 茂德様に、事業承継やM&Aの決断の背景などについてお話を伺っています。

>>【会社の成長・発展をかなえる理想の相手との事業承継・M&A】を読む

都市ビルサービス・建衛工業が穴吹ハウジングサービスの子会社に【マンション管理×マンション管理】

譲渡企業の概要

都市ビルサービスは愛知県でマンション管理業を行っています(独立系)。[12]

建衛工業は札幌でマンション管理業・ビルメンテナンス業などを行っています(独立系)。[13]

譲り受け企業の概要

穴吹ハウジングサービスは国内外で分譲・賃貸マンション、社宅、駐車場、宿泊施設の管理(計約29万戸・台)を行っています(独立系)。

M&Aの目的・背景

○都市ビルサービス・建衛工業の後継者不在問題を解消して事業を継続すること

○グループとして中部地方および北海道における管理業を拡大し、スケールメリットを活かしたサービス展開を図ること

○グループとして、大規模修繕工事や民泊などの関連事業を拡大すること

M&Aの手法

穴吹ハウジングサービスは、2022年3月に都市ビルサービスの全株式、2020年12月に穴吹ハウジング建衛工業の全株式を取得しました。

三井物産フォーサイトのマンション管理事業を三井不動産レジデンシャルサービスグループが承継【マンション管理×マンション管理・工事】

譲渡企業の概要

三井物産フォーサイトは総合商社三井物産のグループ企業として、ファシリティマネジメント事業、プロパティマネジメント事業、エネルギーマネジメント事業、リビングサポート事業を展開しています。

譲り受け企業の概要

三井不動産レジデンシャルサービスは三井不動産のグループ企業として、マンション管理事業、工事請負事業、管理付帯事業を展開しています(デベロッパー系)。

M&Aの目的・背景

三井物産レジデンシャルサービスグループによるストック型ビジネスの強化を目的としています。具体的には以下の通りです。

○首都圏でのマンション管理戸数拡大による事業基盤強化

○事業ノウハウの融合による管理サービスの質的向上

○スケールメリットを活かした管理業務の効率化

○管理付帯業務の受注拡大

M&Aの手法

2019年10月、三井物産フォーサイトが一都三県約15,000戸のマンション管理事業を分割し、三井物産レジデンシャルサービスの新設子会社エム・エフ・リビングサポートが同事業を承継しました。[14]

リストコンストラクションのマンション管理事業を大和ライフネクストが承継【建設業・マンション管理×総合不動産サービス】

譲渡企業の概要

リストコンストラクションは神奈川県を中心に、建設業、マンション管理事業(神奈川県内を中心とする約3,000戸の受託管理)、ビル・商業施設等管理事業を展開する企業です(デベロッパー系)。

譲り受け企業の概要

大和ライフネクストは全国でマンション管理事業、ビル・商業施設等管理事業、建設業、警備事業を展開しています(デベロッパー系)。

M&Aの目的・背景

大和ライフネクストは以下の目的でM&Aを行いました。

○事業効率向上

○周辺事業獲得機会向上

○神奈川県におけるマンション管理事業展開の更なる強化・拡大

M&Aの手法

2019年6月、リストコンストラクションがマンション管理事業を分割し、大和ライフネクストが同事業を承継しました。[15]

[7] ニューライフサービスの株式の取得(ヤマイチ・ユニハイムエステート)

[8] 事業案内(同上)

[9] テクノ防災サービス株式会社の株式取得についてのお知らせ(あなぶきクリーンサービス)

[10] 株式会社アリオスの株式取得に関するお知らせ(あなぶきクリーンサービス)

[12] 都市ビルサービスの子会社化(穴吹ハウジングサービス)

[13] 建衛工業の子会社化(同上)

[14] 三井物産グループよりマンション管理事業を承継(三井不動産グループ)

[15] マンション管理事業の承継に関する契約締結(大和ライフネクスト)

マンション管理会社を売却するメリット

マンション管理会社の売却には以下のようなメリットがあります。

| 経営安定化・事業拡大 | ○大きな企業グループの一員となることで、単独では達成困難な課題(財務基盤・信用力強化、DX推進、サービス付加価値向上、採用力強化)などが図れる ○同業大手への売却では、グループとしての管理戸数が拡大し、スケールメリットを活かした効率的な管理業務が可能になる ○デベロッパーへの売却では、グループが販売するマンションの管理業を担うことで安定した収益が確保できる |

| 事業資金・生活資金の獲得 | ○オーナー経営者は売却によりまとまった資金を得て、新たな事業の起業資金や引退後の生活資金として活用できる |

| 後継者不在問題解消・事業承継 | ○後継者不在でも事業承継を行うことができる ○買い手の信用力をもとに経営者保証の解除も可能 ○従業員の雇用を維持できる |

| 不採算事業売却を通した事業構造改革(選択と集中) | ○採算性の低い事業(マンション管理部門、一部地域のマンション管理事業など)を売却し、売却益や残余資源を主力事業にあてることで、会社としての収益力を高め、中長期的な事業成長を図ることができる |

| スポンサー企業のもとでの事業再生 | ○経営不振に陥っていても、スポンサーとなる買い手が得られれば、その傘下で事業再生にチャレンジできる |

| 倒産時のソフトランディング | ○全事業のうち優良事業(買い手のつく事業)のみを分割して売却することで、倒産のダメージを低減したり、従業員の雇用維持を図ったりすることが可能 |

マンション管理会社の売却手続きの流れ

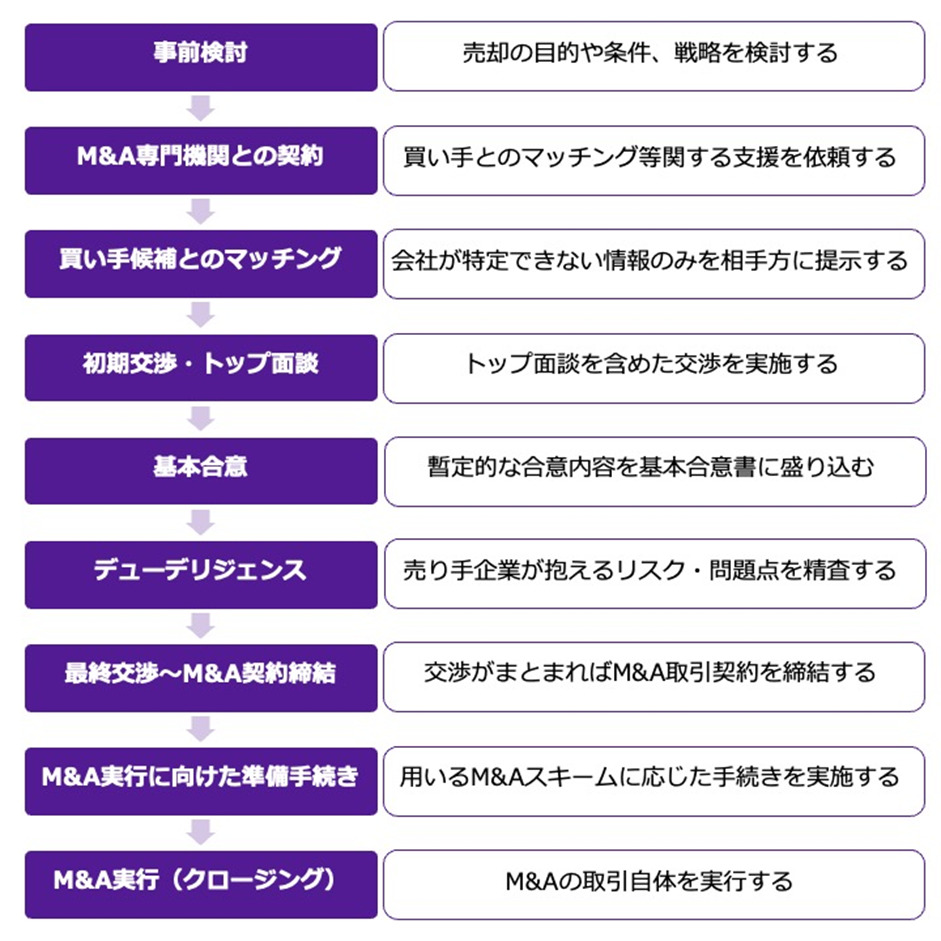

一般的に、M&Aによる売却手続きは以下の流れで行われます。

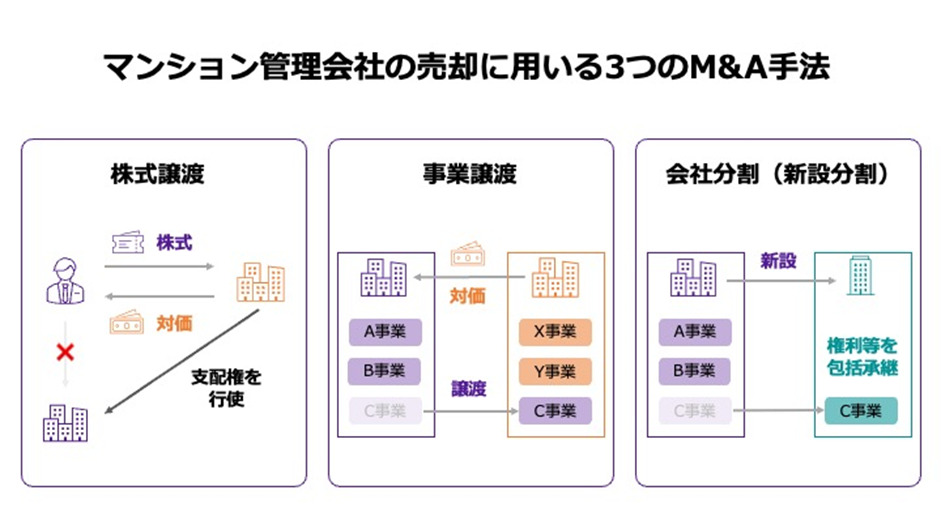

マンション管理会社の売却では、株式譲渡、事業譲渡、会社分割のスキームが主に用いられます。スキームにより手続きの流れが一部異なります。

◆株式譲渡:売り手の株主が買い手に株式を譲渡し、売り手が買い手の子会社となる

◆事業譲渡:一部の事業を買い手に移管(その事業に含まれる権利義務を個別に移転)

◆会社分割:一部の事業を買い手に移管(その事業に含まれる権利義務を買い手が一括して承継)

①事前準備

自社・競合・市場の分析などを行い、売却の目的や条件などを整理し、売却準備を行います。

▼以下の記事では、会社売却の事前準備について、詳しく解説しています。

②M&A専門会社との契約

通例、買い手候補を探し始める段階(または事前検討の段階)でM&A専門会社(仲介会社など)と契約し、買い手とのマッチングや交渉手続きに関する支援を依頼します。

自社で交渉相手を探すことも可能ではありますが、選定範囲がかなり限定されてしまい、売却の目的・条件を達成できる相手を探し出すことは困難です。また、交渉手続きには幅広い専門知識が求められます。そのため、M&A専門機関の支援のもとで売却を進めるのが一般的です。

③買い手候補とのマッチング

M&A専門機関に買い手候補の探索・紹介を依頼したり、インターネット上で提供されるマッチングシステムを利用して買い手候補を募集したりすることで、有望な交渉相手を探します。

売却を検討している事実が外部に漏れると、事業やM&Aの遂行に支障をきたす恐れがあるため、この段階では社名などは伏せ、会社が特定できないような情報だけを相手方に提示します。

④初期交渉・トップ面談

有望な交渉相手が現れたら秘密保持契約を締結し、社名を含むより詳細な情報を交換して、相手企業に対する分析や予備的な交渉を行います。M&Aに関する意向を確認しあうため、経営トップ同士の面談も行われます。

⑤基本合意

M&A取引の見通しが立ち、M&A契約締結に向けた本格的な協議に入ることが決まったら、基本合意を取り交わします。

基本合意に盛り込まれる主な事項は、大きく分けて以下の2つです。

◆M&Aのスキームや条件についての暫定的な合意内容の確認(法的拘束力はなく、以後の交渉次第で変更もありうる事項)

◆以後における交渉の進め方に関する義務(独占交渉権の付与、デューデリジェンスへの協力など、法的拘束力のある事項)

⑥デューデリジェンス

買い手側はデューデリジェンスを行い、売り手企業が抱えるリスク・問題点を精査します。売り手側は資料提供などによりデューデリジェンスに協力します。

⑦最終交渉~M&A契約締結

デューデリジェンスの結果を受けて最終的な条件交渉が行われ、交渉がまとまればM&A取引契約(株式譲渡契約など)が締結されます。

⑧M&A実行に向けた準備手続き

M&A取引では契約締結から取引実行(クロージング)までに以下の様々な手続きが必要になることがあります。

株式譲渡の場合

オーナー経営者個人が全株式を保有しているようなケースでは(株式発行自体に問題がなければ)契約締結後ただちに取引を実行することができますが、以下のようなケースでは相応の手続きが求められます。

◆売り手株主が法人(親会社)→株式の価額などによっては株主総会による譲渡承認決議が必要(会社法467条)[13]

◆株式が譲渡制限株式→定款の内容によっては株主総会による譲渡承認決議が必要(会社法139条)

◆株券発行会社なのに株券を発行していない→株券を発行するか定款変更が必要(会社法128条)

また、マンション管理委託契約の内容によっては、管理組合に対して株式譲渡に関する通知を行う必要があります。

通例、マンション管理委託契約書は国土交通省の「マンション標準管理委託契約書」[14]に準じて作成されており、管理会社が商号・住所を変更した際には管理組合への通知が必要です(買い手企業の子会社として商号を変更するケースなど)。

管理組合との関係を良好に維持する上では、訪問による説明や組合員全体への周知などを行っておいたほうがよいと考えられます。

事業譲渡の場合

事業の全部、または重要な一部(資産総額に占める割合が一定以上の事業)を譲渡する場合、株主総会決議が必要です(会社法467条)。

事業譲渡では、事業を構成する権利義務(資産・負債・契約など)を個別に買い手企業に移転します。債権・債務、雇用契約、取引契約などを移転するには、債務者・債権者・契約相手方の同意が必要で、不動産などの移転には登記も必要になります。

マンション管理委託契約の締結(移転も含む)の際には、管理会社が事前に説明会を開き、区分所有者などに対して重要事項の説明を行う必要があります(マンション管理適正化法72条)。[15]

通例、マンションの管理規約は国土交通省の「マンション標準管理規約」[16]に準じて作成されているため、管理組合総会の承認決議も必要です。

会社分割の場合

会社法(757条以下・782条以下)・労働契約承継法[17]に基づき、株主総会、債権者保護手続き(債権者の異議に応じるための手続き)、労働者保護手続き(会社分割の影響を受ける労働者との協議や異議に応じるための手続き)などが必要です。

譲渡対象の権利義務はまとめて(包括的に)買い手企業に移転されるため、個別の移転手続きは不要です。マンション管理委託契約も自動的に移転されます。

ただし、「マンション標準管理委託契約書」に準じた内容の委託契約がなされている場合は、会社分割について管理組合へ書面で通知する必要があります。買い手への事業引継ぎを円滑にする上で、訪問による説明なども必要となります。

⑨M&A実行(クロージング)

準備手続きが滞りなく進めば、クロージング自体は簡単な手続きで成立します。事業譲渡の場合は権利義務の移転がすべて完了した日がクロージング日となります。

>>マンション管理会社の売却について、アドバイザーに無料相談する

参考URL:

[13] 会社法(e-Gov法令検索)

[15] マンション管理適正化法(同上)

[16] マンション標準管理規約(単棟型)(同上)

[17] 労働契約承継法の概要(厚生労働省)

マンション管理会社を売却する上での注意点

前章では売却手続きの一般的な流れを概観しました。ここでは、売却手続きにおいて微妙な調整が求められるポイントを解説します。

委託元や従業員に対してM&Aに関する通知・説明を行うタイミング

秘密保持の観点からは、委託元の管理組合や従業員への通知・説明はM&A契約成立後に行うことが最善策です。

ただし、特定の管理組合・従業員との契約の引継ぎがM&Aの成立条件となっているようなケースでは、管理組合の理事長や従業員に対してもう少し早く通知し、引継ぎを確実にするための働きかけを行うことが適していると考えられます。

取引契約にチェンジオブコントロール条項がある場合の対応

管理業務の外注先(清掃会社、設備保守・点検会社など)や、会社運営上の取引先(賃貸契約の家主、リース会社、金融機関など)との契約に、「チェンジオブコントロール条項」が含まれていることがあります。

これは、「会社の支配権が異動したり組織再編が行われたりした場合、契約の相手方が一方的に契約を解除できる」とする条項です。

重要な契約にチェンジオブコントロール条項が含まれていると、株式譲渡後の事業運営や買い手への事業移管に支障が生じるリスクがあります。

売り手としては、適切なタイミングで(場合によってはM&A契約成立前に)契約の相手方にM&Aに関する説明を行い、契約の継続・移転について協議しておくことが重要です。

競業避止義務の範囲・期間

事業譲渡・会社分割を行う場合、契約により売り手企業に競業避止義務(譲渡対象事業と競合する事業を一定期間行ってはならないとする規定)が課せられることがあります(事業譲渡では、契約書に競業避止義務を免除する規定を置かないかぎり、会社法に従って競業避止義務が課されます)。

株式譲渡を行ったオーナー経営者や役員株主に対しても、競業避止義務が課される場合があります。

売り手としては、競業避止義務を受け入れることで売却を行いやすくなるものの、義務の対象となる事業の範囲が広すぎたり、対象期間が長すぎたりすると、以後の事業活動が過度に制限されてしまいます。

買い手と十分に協議し、適切な落としどころを探ることが肝要です。

まとめ

デベロッパー系・独立系問わず、大手マンション管理会社はリプレイスやM&Aによる管理戸数拡大の動きを強めており、中小規模の管理会社にとっては単独での事業運営が厳しい状況となってきています。

こうした状況のなか、中小の管理会社が事業の継続や拡大を図る上で、M&Aによる売却は積極的な意義を持ちます。マンション管理会社の売却検討をされる場合には、本記事で解説した内容をご参考にしていただけますと幸いです。

▼以下の記事では、空調工事・衛生設備工場会社のM&A・売却事例と業界動向について解説しています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。