| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) 日本語学校・学校法人・教育業界を担当 |

2029年3月末までに認定日本語教育機関への移行が求められる中、日本語学校は体制整備や経営基盤の強化が必要な局面に入っています。特に認定審査では財務面(経済的基礎)も確認され、債務超過の解消が必要とされるため、不安視する声もあります。こうした環境変化を背景に、M&Aによる事業承継・再編を検討するケースも増えています。本記事では、日本語学校の業界動向とM&Aの手法・事例をわかりやすく解説します。

日本語学校の業界・M&A動向

日本語学校の経営主体

日本語学校とは、在留外国人や留学生に対して日本語教育を行う教育機関の総称です。設置主体は幅広く、学校法人・財団法人・株式会社・個人など、さまざまな形態があります。

従来、日本語学校は「法務省告示校(留学生を受け入れることができる日本語教育機関)」として運営されてきました。1988年12月には、日本語教育施設として備えるべき要件を定めた「日本語教育施設の運営に関する基準」が策定され、1990年2月には一般財団法人日本語教育振興協会が設立されるなど、制度整備が進められてきた経緯があります。

認定日本語教育機関制度が開始(2024年4月施行)

近年の大きな変化として、2024年4月に「日本語教育機関認定法」に基づく制度が施行され、一定の基準を満たした日本語教育機関は、文部科学大臣から「認定日本語教育機関」として認定される仕組みが始まりました。この制度は、日本語教育の質を保証し、学習者が安心して学べる環境を整備することを目的としています。[7] [8]

告示校は2029年3月までに移行が必要(経過措置あり)

重要なのは、従来の法務省告示校がすぐにすべて認定へ切り替わるわけではなく、経過措置(移行期間)が設けられている点です。

文部科学省の制度案内では、2029年3月までの間は、法務省告示校も留学生を受け入れて日本語教育を実施できる旨が示されています。裏を返せば、2029年3月末を経過すると、原則として「認定日本語教育機関」への移行が求められることになります。[7] [8]

この移行期限は、今後の日本語学校経営において非常に重要な論点です。特に、学校運営が財務的に厳しい場合は認定審査において不利になり得るため、早めの対応が必要です。

認定審査では「財務面(債務超過など)」がネックになるケースも

認定日本語教育機関の審査では、教育内容だけでなく、継続的に学校運営ができる財務基盤があるかどうかも確認されます。文部科学省のQ&Aでは、直近の決算書類において設置者全体が債務超過の状態となっていないことが要件であり、債務超過は解消した状態で申請する必要があるとされています。さらに、当面の運用資金の有無については、負債の構成比、資金調達の見込みや借入先との関係、他事業の収益構造などを総合的に勘案して判断されるとされています。

このように、財務面が認定取得のハードルになるケースも想定されます。移行期限から逆算すると、債務超過の解消が難しい機関では、単独での運営継続にこだわらず、他機関への譲渡や経営統合(M&A)なども含めて早めに検討することが重要です。

市場環境:留学生回復と経営の二極化

文部科学省「令和6年度日本語教育実態調査」によると、令和6年11月1日現在、国内における日本語教育実施機関・施設等数は2,669、日本語教師等数は50,309人、日本語学習者数は294,198人となっています。[9]

新型コロナウイルス感染症拡大の影響もあり、機関数は微増だった一方で、日本語教師数と学習者数は減少しています。入国制限によって留学生が入国できない期間が長期化したことは、日本語学校業界に大きな打撃となりました。

一方で、政府はかつて「留学生30万人計画」を掲げ、2019年に達成していました。コロナ禍を経て、留学生受け入れは再び回復基調にありますが、今後は制度改正や認定要件への対応を含め、学校経営の体力が問われる局面に入っています。

日本語学校のM&A・売却の現況

M&Aの主なパターンは2つ

日本語学校のM&Aは大きく分けて、以下の2パターンが中心です。

(1)業界大手による成長戦略型のM&A

日本語教育事業を既に展開している大手グループが、事業拡大・拠点強化を目的に、オーナー系日本語学校を譲り受けるケースです。

(2)専門学校運営企業などの新規参入型M&A

専門学校などを運営する企業が、日本語学校を買収することで日本語教育分野へ参入するケースです。外国人材需要の高まりや教育事業の多角化を背景に、関心が高まっています。

今後の見通し:認定制度がM&Aを後押しする可能性

今後の日本語学校業界では、コロナ禍の影響から回復できた学校と、経営が厳しい学校の二極化が進む可能性があります。

特に、認定制度の開始により、学校側には教育の質の確保、運営体制の整備、財務基盤の安定(債務超過などの課題)といった対応が求められます。

この流れの中で、資本力のある企業が学校をグループ化し、運営体制を整えたうえで認定取得を目指す動きが強まる可能性があります。つまり、認定制度への移行(2029年3月末の期限)を見据えたM&Aが、今後の業界再編のきっかけになることも十分考えられます。

日本語学校の売却・M&Aのメリット

日本語学校の売却によるメリット

売却側のメリットは2つあります。1つはスケールメリットです。M&Aによりスケールメリットを活かした経営の効率化や、教育施設の拡充などができれば、志願者数が増えて収入が増える可能性もあります。また、経営面ばかりでなく、M&Aによって財務などの経営基盤が強化されることによって、生徒にとっても充実した教育環境で学ぶことができるというメリットも生まれてきます。

もう1つのメリットは、売却益の獲得です。学校経営が厳しくなれば売却対価や退職金などの支払いも厳しい状況になりますが、そのような状況になる前に売却することにより、それらを受け取ることが可能になります。

日本語学校の買収によるメリット

買収側のメリットは、3つあります。1つ目は売却側と同じくスケールメリットです。M&Aによりスケールメリットを活かした経営の効率化や、教育施設の拡充などができれば、志願者数が増えて収入が増える可能性もあります。また、経営効率化による財務基盤の強化や志願者数増加により、生徒により良い教育環境を提供できるようになります。

2つ目は、人材の確保です。日本語学校を新たに立ち上げるのは容易ではありません。M&Aでは、買収する日本語学校で勤務する教員やスタッフをそのまま確保できる(スキームによって手続きは変わります)ことも買収によるメリットとなります。

3つ目は、不動産の獲得です。日本語学校の運営に際しては、広大な土地・建物・設備が必要なケースが多いですが、すでに学校を運営している法人を買収することで、不動産を獲得することができます。

日本語学校のM&A・売却事例

スプリックス、ひのき会運営の和陽日本語学院を買収【学習塾×日本語学校】

譲渡企業の概要

ひのき会:学習塾経営指導、日本語学校経営など

譲受企業の概要

スプリックス:個別指導「森塾」の運営、「自立学習RED」 のフランチャイズ展開、 国際基礎学力検定「TOFAS」の運営などの海外関連事業を展開。

M&Aの実施目的

・双方のブランド力・運営ノウハウを融合し、日本語学校事業の強化を図る

・海外展開においては日本語教育コンテンツの開発を共同して行う。

M&Aの成約に関する詳細

| 詳細 [1] | |

| スキーム | 事業譲渡 |

| 契約締結時期 | 2022年7月 |

| 結果 | スプリックスは、株式会社ひのき会が運営する日本語学校・和陽日本語学院を譲受 |

▼以下の記事では、学習塾・予備校のM&A・売却動向について解説しています。

京進グループ、ダイナミック・ビジネス・カレッジを買収【学習塾×日本語学校】

譲渡企業の概要

ダイナミック・ビジネス・カレッジ:日本語学校を運営。主にアジア圏の留学生を対象に日本の大学進学サポートを行う。

譲受企業の概要

京進グループ:総合教育サービスを提供。国内9校海外1校の日本語学校を運営

M&Aの実施目的

・ノウハウとリソースを共有による日本語教育事業の新たなサービス展開

・その他語学関連事業とのシナジー効果

M&Aの成約に関する詳細

| 詳細 [2] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2019年1月 |

| 結果 | 京進グループが、ダイナミック・ビジネス・カレッジの全株式を取得 |

ルネサンス・アカデミー、日本語センターを買収【オンライン学習サービス×日本語研修講座】

譲渡企業の概要

日本語センター:外国人向けの日本語研修、日本語教員を育成する日本語教員養成講座を運営。大手企業に努める外国人を対象とする。

譲受企業の概要

ルネサンス・アカデミー:オンライン教材を活用したマルチデバイス学習サービスを提供

M&Aの実施目的

・海外在住の者に対する教育サービス提供開始

・日本語研修や日本語教員養成講座のオンライン化による新たな顧客確保

M&Aの成約に関する詳細

| 詳細 [3] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2017年5月 |

| 結果 | ルネサンス・アカデミーが、日本語センターの全株式を取得 |

京進、日本語アカデミーの事業譲受【学習塾×日本語学校】

譲渡企業の概要

日本語アカデミー:福岡県で運営する日本語学校「日本語アカデミー」を運営

譲受企業の概要

京進:総合教育サービスを提供。国内9校海外1校の日本語学校を運営

M&Aの実施目的

・留学生を対象にする日本語教育サービスの強化

・全国主要都市圏における基盤強化の一環

M&Aの成約に関する詳細

| 詳細 [4] | |

| スキーム | 事業譲渡 |

| 実施時期 | 2017年4月 |

| 結果 | 京進グループが日本語アカデミーの日本語教育事業である日本語学校「日本語アカデミー」を譲受 |

廣済堂HRベトナム、ゼンを子会社化【人材サービス×日本語学校】

譲渡企業の概要

ゼン:ベトナムでZEN日本語学校を運営。ベトナム人を対象にした日本語教育・留学コンサルティングと、日本人を対象にしたベトナム語教育を行う。

譲受企業の概要

廣済堂HRベトナム:ベトナムにて、総合人材サービスを提供

M&Aの実施目的

・日本語学校の運営を通じた、ベトナム国内における事業の拡大

・日本国内における廣済堂の人材サービス事業と連携し、ベトナムなど海外の優秀な人材を日本国内に、国内の人材を海外に紹介する、クロスボーダー人材の採用・育成へ取り組み

M&Aの成約に関する詳細

| 詳細 [5] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2016年5月 |

| 結果 | 廣済堂HRベトナムがゼンの75%株式を取得 |

参考URL:

[1] スプリックス<7030>、ひのき会により設立された日本語学校の和陽日本語学院から事業を譲り受け

[2] 京進<4735>、日本語学校運営のダイナミック・ビジネス・カレッジを買収

[3] 【ルネサンス・アカデミー】株式会社日本語センターの全株式取得ならびに完全子会社化のお知らせ

[4] 【京進】株式会社日本語アカデミーの事業譲受のお知らせ

[6] 日本産業推進機構グループ関連ファンド出資先で日本語教育事業のISIグローバル、中国人向けの日本語学校運営の東言グループと資本業務提携

[7] 文部科学省「認定日本語教育機関案内(日本語教育機関認定法ポータル)

[8] 文部科学省「日本語教育機関の認定等に関する法律について(関係法令・通知等)

日本語学校の売却手法

冒頭の説明のとおり、国内の日本語学校は、全体の7割が個人や株式会社など民間の事業体により設立されたものとなっています。そのほかは、専修学校や各種学校といった学校法人・準学校法人が設立したり、財団法人が運営したりする日本語学校になります。ここでは、株式会社の場合と学校法人の場合の売却スキームについて説明します。

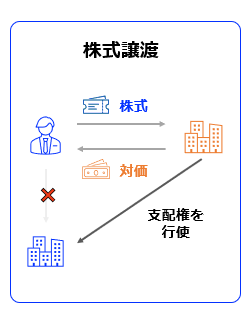

株式譲渡/株式会社の場合

中小企業におけるM&Aの多くは、株式譲渡のスキームで実行されています。

株式譲渡は、その名のとおり、売り手が所有する譲渡対象会社の株式を買い手企業に譲渡するスキームです。これにより、譲渡対象会社の株主が交代し、会社がそのまま買い手企業に譲渡されます。

株式の売買という形式をとるため、手続が簡便で、従業員や取引先もそのまま移転するため、事業に与える影響が少ないのが特徴です。

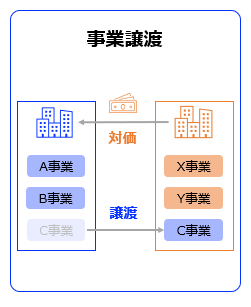

事業譲渡/株式会社・学校法人ともに可

売り手側の学校法人が持つ「一部の学校」や「施設」のみを譲渡する場合に用いるのが、事業譲渡という手法になります。

事業譲渡では、売却する学校や施設における設置者の名義を、買い手の名義に変える必要があり、財産、債権債務、契約関係、労働契約なども個別に移転させる必要があります。

▼以下の記事では、事業譲渡の価格相場・手続・税金・留意点・手続き・事例ついて、解説しています。

支配権の承継(役員の入替え)/学校法人の場合

学校法人には事業会社のように、株式に当たるものがないため、法人自体を譲渡する場合には、役員の入替えにより支配権を承継することになります。譲渡対価としては、退職する役員(理事長・理事・監事)の退職金として支給されます。退職金以外に何らかの名目で対価が支払われる場合には、課税上の問題を検討しておく必要があります。

会社(株式会社)も学校法人を買収できる?

会社(株式会社)も学校法人を買収(支配権の取得)することは可能です。ただし、理事の過半数を自己の支配下に置き、理事会を支配することが必要となります。なお、学校法人の理事は5人以上及び監事2人以上を置かなければならない、とされています(私立学校法35条)。よって、理事に人材を送り込めれば、会社でも学校を買収できるのです。

日本語学校の売却価格の相場は?

株式譲渡・事業譲渡の場合

株式譲渡や事業譲渡の価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

株式譲渡や事業譲渡においてよく使われる評価手法は以下の3つです。

| 評価手法 | 会社の評価額の算出方法 |

| ①時価純資産+営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉時に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

ここでは、会社売却・M&Aの実務でよく使われる評価手法を3つご紹介します。

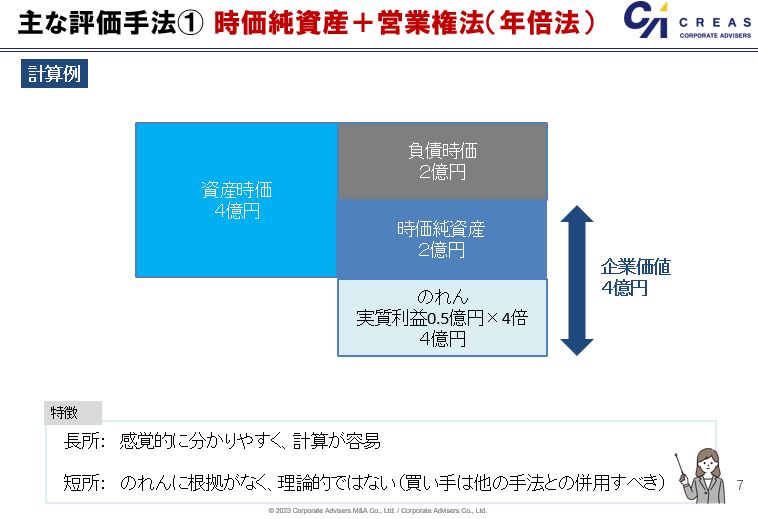

時価純資産+営業権法(年倍法)

時価純資産+営業権法(年倍法)は、コストアプローチと呼ばれる、純資産をベースに計算する方法です。

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場として考えることが一般的です。なお、この算出方法は「年倍法(年買法)」と呼ばれており、会社の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆売却価格の相場 = 時価純資産 + 実質利益 × 2〜5年分

たとえば時価純資産が2億円、各年の実質利益が5,000万円の会社について、4年分の実質利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 2億円+ 5,000万円 × 4 = 4億円

中小企業の会社売却・M&Aでは、分かりやすく簡便という理由から、特に売り手の価値算定においてこの手法が良く使われます。一方、理論的にはサポートされにくく、特に会計監査を受けている買い手企業については、他の手法と併用すべきです。

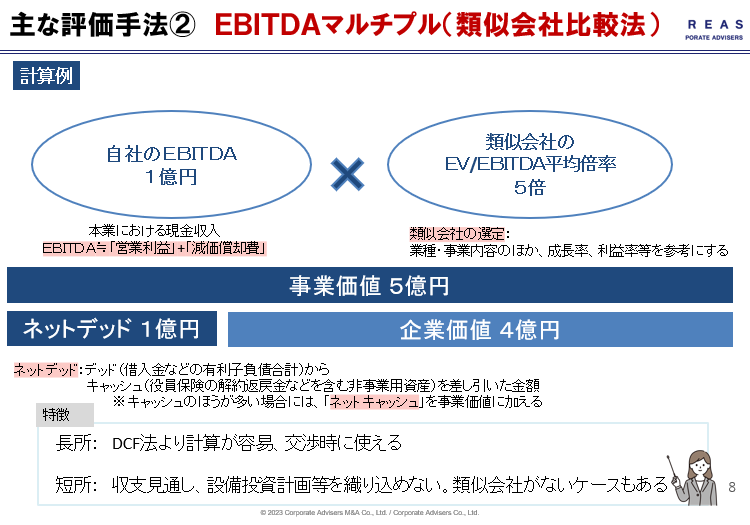

EBITDAマルチプル

EBITDAマルチプルは、マーケットアプローチと呼ばれる、類似会社の市場価格や指標を参考に計算する方法です。

「EBITDA」とは、簡便的に計算する場合には、「営業利益」に「減価償却費」を加算します。中小企業の場合、役員報酬額や事業と関連しない経費の調整額を加算することもあります。

EBITDAマルチプルの具体的な計算方法としては、対象会社の「予想EBITDA」に類似会社のEV/EBITDA倍率の平均値として算出した「市場倍率」をかけて事業価値(EV)を算出し、「非事業用資産(余剰資産)」を足し、借入金やリース債務などの「有利子負債」を差し引いて株主価値を算出します。

日本の中堅・中小企業における会社売却・M&AのEV/EBITDA倍率は業種・地域・規模・成長性等より変わりますが、2~10倍程度が適正値といわれています。

EBITDAマルチプルは類似する上場企業を基準として、客観的に企業分析ができ、DCF法に比べて計算が簡単で、簡便的に評価できるのもメリットです。一方、デメリットは、設備投資計画が織り込めないことと、会社によって細かい事情が異なり、EBITDAマルチプルだけでは正しく評価できない場合があることです。また、業界や規模によっては、最適な類似会社がないケースもあります。

▼以下の記事では、EBITDAについて解説しています。

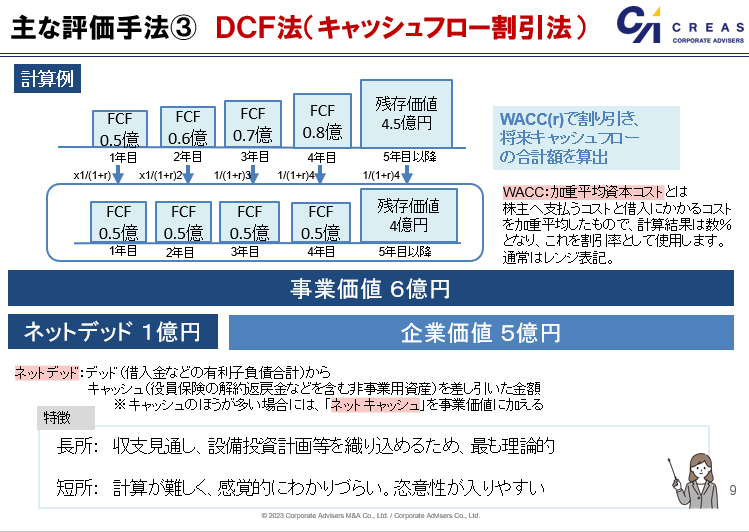

DCF法(キャッシュフロー割引法)

DCF(ディスカウントキャッシュフロー)法は、インカムアプロ―チと呼ばれる利益やキャッシュフローから計算する方法です。

対象会社が生み出す将来のキャッシュフローを、適切な割引率(WACCと呼ばれる数%~十数%)で現在価値に還元して、「事業価値(EV)」を算定し、これに必要水準を上回る現預金や事業目的以外の有価証券などの「非事業用資産(いわゆる余剰資産)」を加算して「企業価値」を算出後、借入金やリース債務などの「有利子負債」を控除することで「株主価値」を計算する方法です。

DCF法は、対象会社を継続企業として捉える評価方法であり、将来の収支見通しや設備投資計画等を織り込めるため、会社売却・M&Aの価値評価において最も論理的な手法と言われています。

その反面、割引率やキャッシュフロー等の前提条件の設定の仕方によっては評価が大きく変動するというデメリットがあります。また、他の手法と比べて、計算の難易度が高い、というデメリットもあります。

▼以下の記事では、会社売却の価格の決め方について、解説しています。

日本語学校の売却手続きの流れ

日本語学校の売却手続きは、事業会社同士のM&Aと同様に、候補先探しを始める前に、事前に財産の状況や収支の状況を整理を行います。その後は、候補先探し、候補先との条件交渉を行います。但し、行政への届け出といった日本語学校特有の手続きが必要になることがあります。

日本語学校の売却に強い専門家に相談する

売り手側、買い手側のいずれも、M&Aの仲介会社を通じて相手を探すのが通常です。学校法人・専門学校のM&Aは事業会社のM&Aとは異なり特殊性があるため、同領域に精通したアドバイザーに相談することがおすすめです。

譲渡対象となる法人・事業の情報整理・希望条件の設定

M&A仲介会社との秘密保持契約書を締結後、アドバイザーにて、ノンネームシート(匿名情報で概要が分かる資料)と法人概要書(法人・財産の状況などがわかる詳細資料)を作成します。この際、セールスポイントや運営上の課題についてもアドバイザーとよく議論し記載していきます。ノンネームシートには、売り手の希望価格(支配権の承継の場合には、役員の退職金の合計額)を記載しておく必要がありますが、高すぎると良い買い手を逃がすことになるので、希望価格の設定はよく考え記載する必要があります。また価格以外の希望条件があれば、ノンネームシートや法人概要書に記載していきます。

候補先探し・条件交渉・トップ面談

M&A仲介会社の買い手データベースやプラットフォームを通じて、買い手候補を探しを行います。買い手候補が現れたあとは、買い手候補とM&A仲介会社にて秘密保持契約書を締結し、法人概要書をもとに詳細説明をおこないます。必要に応じてトップ面談(売り手と買い手の面談)を設定します。

基本合意契約締結・デューデリジェンス

売り手との基本的な条件が合致すれば、基本合意契約を締結します。

デューデリジェンス(買収監査)では、財務諸表、総勘定元帳、帳票類のチェック、契約書等の原本チェック、教職員名簿、学生の応募状況、卒業生の就職先、不動産目録などについての調査が行われます。

▼以下の記事では、財務デューデリジェンスについて解説しています。

デューデリジェンスの目的は、粉飾決算や簿外債務の発見が中心となりますが、同時に買い手側は承継後の統合(PMI)に必要な情報の収集も行っていくことになります。スムーズに新体制へと移行できるかどうかは、デューデリジェンス時からのPMI準備にかかっているといっても過言ではありません。

▼以下の記事では、PMIの全体像や成功ポイントなどについて解説しています。

最終契約の締結・実行手続き

デューデリジェンスの結果、最終契約条件の合意できれば、本契約の締結を行います。

本契約が締結後、次に引き渡しや、登記、行政の認可等の、法人承継実行手続きが行われいます。これらすべての手続きが完了したのち、対価が支払われます。

教職員への通知について

教職員に対して、いつ、どのように告知するかについては、スムーズな承継にあたって非常に重要な事項になります。売り手・買い手でよく協議のうえ、告知の方法やタイミングについて検討していくこととなります。

▼以下の記事では、人事労務デューデリジェンスについて解説しています。

監督官庁の認可

最終条件の調整が整う見込が立った段階で、早めに監督官庁と折衝を開始しておくことが望まれます。

▼以下の記事では、会社売却の事前準備について解説しています。

日本語学校の相談先:M&A仲介会社 14選

M&A仲介会社は、国内M&A市場の拡大に伴い、新規参入が続いています。中小企業庁が2021年10月7日に公表したM&A支援機関の登録数はM&A仲介会社及びFA(ファイナンシャル・アドバイザー)の2,253件(法人・個人事業主)となりました。本記事では、大手~中堅の14社をピックアップしました。会計事務所・コンサルティング系、M&A仲介専業型に分類してご紹介します。

会計事務所・コンサルティング系3社

コーポレート・アドバイザーズM&A(日本クレアス税理士法人グループ)

設立:2007年2月

本社所在地:東京都千代田区霞が関3丁目2番5号 霞が関ビルディング33階

特徴:日本クレアス税理士法人グループは、全国の関与先数が拡大しており、法人・医療・介護福祉・非営利法人・個人まで幅広い領域を支援しています。グループ全体で社員600名(2025年12月20日現在)を擁し、税理士・公認会計士・社労士・弁護士など専門家が連携する体制により、税務・会計に加えてFAS、M&A、IPO、内部統制、BPOなど多様なニーズにワンストップで対応できる点が強みです。

買い手のM&A戦略に基づき、M&A潜在層へアプローチするM&Aマーケティング(ファインディング)が強み。

名南M&A

設立:2014年10月

本社所在地:名古屋市中村区名駅一丁目1番1号 JPタワー名古屋34階

上場市場:名古屋証券取引所 メイン市場

特徴:名南グループ企業で、東海・近畿エリアを中心に、金融機関と連携してM&A情報を集約している。医療専門のM&Aチームを持つ。

URL:https://www.meinan-ma.com/

山田コンサルティング

設立:1989年7月10日

本社所在地:東京都千代田区丸の内1丁目8番1号 丸の内トラストタワーN館10階

上場市場:東京証券取引所 プライム市場

特徴:M&A仲介事業のほか、経営コンサルティングや不動産コンサルティングなど幅広く事業を展開。

URL:https://www.yamada-cg.co.jp/

M&A仲介専業型 9社

日本M&Aセンター

設立:1991年4月

本社所在地:東京都千代田区丸の内一丁目8番2号 鉃鋼ビルディング 24階

上場市場:東京証券取引所 プライム市場

特徴:事業承継・M&A仲介の最大手。国内7拠点、アジア各国5拠点を持つ。M&A仲介サポートや、PMI支援、成長戦略コンサルティング、株価査定などの幅広いサービスを提供している。

URL: https://www.nihon-ma.co.jp/

M&Aキャピタルパートナーズ

設立:2005年10月

本社所在地:東京都千代田区丸の内一丁目9番1号 グラントウキョウノースタワー38階

上場市場:東京証券取引所 プライム市場

特徴:着手金無料の専任担当制が特徴。レコフ社と連携して行う直接提案力が強み。

レコフ

設立:1987年12月

本社所在地:東京都千代田区麹町4-1-1 麹町ダイヤモンドビル

特徴:M&A助言会社の草分け的存在。「MARR Online」などのデータベース運営。2016年10月にM&Aキャピタルパートナーズの連結子会社となった。

ストライク

設立:1997年7月

本社所在地:東京都千代田区大手町1丁目2番1号 三井物産ビル15階

上場市場:東京証券取引所 プライム市場

特徴:オンライン上でのマッチングや情報収集が可能なM&A市場SMARTを提供。東京のほか、札幌、大阪、福岡など全国に8拠点を展開。

URL: https://www.strike.co.jp/

オンデック

設立:2007年12月

本社所在地:大阪府大阪市中央区備後町3-4-1

上場市場:東京証券取引所 グロース市場

特徴:サポート対象とする事業規模に制限を設けておらず、年商数千万円の小規模企業から、年商数十億円~数百億円といった中堅企業までの支援実績・成約実績を有している。

URL:https://www.ondeck.jp/

ジャパンM&Aソリューション

設立:2019年11月

本社所在地:東京都千代田区平河町二丁目16番9号 永田町グラスゲート4階

特徴:「相談されたら断らない」方針のもと、純資産や利益で案件の引き受けを断ることなく、小規模な案件に対しても、通常の規模の案件と同様のクオリティのサービスを提供することをポリシーとしている。

fundbook

設立:2017年8月7日

本社所在地:東京都港区虎ノ門1-23-1 虎ノ門ヒルズ森タワー25F

特徴:属人性を排したフェアなM&Aを実現するハイブリッド型仲介サービスを提供。マッチングの可能性を拡げる

独自開発のM&Aプラットフォームを使用している。

インテグループ

設立:2007年6月

本社所在地:東京都千代田区丸の内3-4-1 新国際ビル4F

特徴:完全成功報酬の料金体系。どこよりも早く売却戦略、企業価値のご提案や相手先企業のご紹介をし、3~6ヵ月でのM&A成立を目指している。

M&A仲介会社を選ぶポイントと留意点

M&A仲介業務以外のサービスラインナップ

多くのM&A仲介会社では、M&AのマッチングやM&Aを成立させることに重点をおき、サービスのラインナップもM&A仲介業務に比重を置いているケースがほとんどです。

コーポレート・アドバイザーズM&Aでは、最適な候補者探しを含むM&A仲介、FA、セカンドオピニオン、DD、株価算定に加えて、PPA、PMIから資産管理・相続対策まで、M&A検討やM&A実施後の経営者のお悩みにお答えできるサービスラインナップとなっています。

以下の記事では、PMIについて解説しています。

契約形式

前述の通り、M&Aのアドバイスを専門会社に依頼する場合、「仲介形式」と「ファイナンシャルアドバイザリー(FA)形式」という2つの形式があります。

「仲介形式」では、相手先の紹介(マッチング)を行うことが一般的であり、初期段階の相談からM&Aの成立まで、売り手と買い手の両者の要望を把握し、条件の落とし所を探るようなかたちで交渉を進めるのも特徴といえます。日本の中小企業のM&Aにおいては、「仲介形式」で進めるケースが一般的です。

なお、仲介契約もFA契約も基本的にはフィーの計算方法は一緒であり、手数料の違いはありません。候補となるM&A会社が仲介契約かFA契約のどちらの種類なのかを、事前に確認したほうがよいでしょう。

自社の業界・業種への理解があるか

M&A仲介会社の中には、特定の業界・業種に強みをもつ場合があります。例えば、飲食店に強いM&A仲介会社、IT・ソフト分野に強いM&A仲介会社、調剤薬局やクリニックに強いM&A仲介会社などが挙げられます。

売り手にとっては、自社の業界・業種に強いM&A仲介会社に依頼することで、自社の事業に対する市場環境、強み、経営課題などに対する理解が得られ、より自社に合った買い手を紹介してもらいやすくなります。

買い手にとっては、買収ニーズのある業界・業種に強いM&A仲介会社にニーズ登録しておくことで、自社が求める売却・譲渡ニーズを紹介してもらいやすくなります。

コーポレート・アドバイザーズM&Aでは、全ての業界・業種に対応していますが、教育業界の実績豊富で有力な買い手情報を多数保有しています。

まとめ

日本語学校を新設するには相応の時間とコストがかかるため、買い手企業にとっては、既に運営実績のある学校をM&Aで取得するメリットは大きいといえます。

一方、譲渡側にとっても、後継者不在や経営環境の変化に備え、早めに選択肢を持っておくことは重要です。特に今後は、認定制度への移行期限(2029年3月末)を見据え、単なる売却ではなく、学校の存続と成長を見越した承継としてM&Aを捉えることが求められます。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。