| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) 障害福祉・介護・医療・ヘルスケア業界など担当 |

障害者グループホーム事業の売却が活発化しており、市場拡大と経営の専門化を背景に、企業が福祉サービスの強化を目的として事業買収やシナジー効果を狙う動きが増えています。本記事では、障害者グループホーム事業の売却に関する動向、最新事例、および手続きの流れについて解説します。

障害者グループホームのM&A・売却事例【最新】

障害者グループホームのM&A動向

近年、障害者グループホーム事業の売却やM&Aが活発化している背景には、福祉分野における市場拡大と経営の専門化が進んでいることが挙げられます。障害者グループホームは、地域社会での障害者支援に不可欠な役割を果たしており、その重要性が高まる中で、事業規模の拡大や経営効率の向上を目指す企業が増えています。このような企業の中には、福祉サービスを強化するために、既存のグループホーム事業を買収する動きが活発です。

例えば、2024年6月にQLSホールディングスが障害者グループホーム事業「g-port」を買収したケースでは、既存の医療・福祉サービスとのシナジー効果を狙い、福祉事業の強化を図っています。また、リネットジャパングループが株式会社アニスピホールディングスを買収した事例でも、リサイクル事業とのシナジーを活かして、社会貢献型のビジネスモデルを構築しようとする動きが見られます。

これらの事例は、障害者グループホーム事業が単なる福祉サービスの一部ではなく、企業の成長戦略の一環として重要な役割を果たしていることを示しています。さらに、福祉事業に特化した企業だけでなく、他業種からの参入も増えており、障害者グループホーム事業は今後もM&A市場で注目を集める領域であり続けるでしょう。

土屋、障がい者向けのグループホーム事業運営の合同会社KOTOを買収

譲渡対象の概要

合同会社KOTO:障がい者向けのグループホーム事業を運営しており、特に地域社会での生活支援を目的としたサービス「g-port」を展開している。

譲受企業の概要

土屋:障がい者向けのサービスを提供する企業であり、全国展開を目指して幅広い福祉サービスを提供している。特に、地域密着型の福祉施設運営に力を入れている。

M&Aの目的・背景

土屋は、合同会社KOTOの買収により、障がい者向けグループホーム「g-port」の運営を取り入れることで、事業領域の拡大とサービスの多様化を図ります。土屋は既存の福祉サービスとのシナジーを期待しており、地域密着型の福祉サービスの強化を目指しています。さらに、合同会社KOTOが提供する地域社会に根ざしたサービスを通じて、より多くの障がい者の生活支援を行い、全国的な展開を進める計画です。

M&Aの手法・価格

実行時期:2024年6月

手法:株式取得

譲渡金額:非開示 [1]

QLSホールディングス、障がい者グループホーム事業「g-port」を買収

譲渡対象の概要

障がい者グループホーム事業「g-port」:合同会社KOTOが運営する、地域に密着した障がい者向けのグループホーム事業で、日常生活の支援を行っている。

譲受企業の概要

QLSホールディングス:医療・福祉分野を中心に事業展開している企業で、病院経営や介護施設運営など、広範なヘルスケアサービスを提供している。

M&Aの目的・背景

QLSホールディングスは、障がい者グループホーム事業「g-port」の買収により、福祉分野での事業強化を目指します。これにより、既存の医療・福祉サービスとのシナジー効果を創出し、サービスの多様化を図ることが狙いです。また、「g-port」の地域密着型の運営方針を取り入れることで、QLSホールディングスはさらに幅広い利用者層へのアプローチを進め、事業のさらなる成長を期待しています。

M&Aの手法・価格

実行時期:2024年6月

手法:事業譲渡

譲渡金額:非開示 [2]

リサイクルのリネットジャパングループ、障害者向け福祉事業者アニスピホールディングスを買収

譲渡対象の概要

アニスピホールディングス:障害者向けの福祉サービスを提供し、特に就労支援や生活支援に特化した事業を展開している企業。

譲受企業の概要

リネットジャパングループ:リサイクル事業を中心に展開する企業で、電子機器のリサイクルや廃棄物処理に注力している。また、CSR活動として福祉事業にも関与している。

M&Aの目的・背景

リネットジャパングループはアニスピホールディングスの買収を通じて、福祉事業への参入を本格化します。これにより、リサイクル事業とのシナジーを創出し、廃棄物処理から福祉サービスまで一貫した社会貢献型のビジネスモデルを確立することを目指しています。さらに、アニスピホールディングスが持つ福祉事業のノウハウと、リネットジャパングループの広範なリサイクルネットワークを融合させることで、新たな成長の機会を模索しています。

M&Aの手法・価格

実行時期:2023年12月

手法:株式取得

譲渡金額:非開示 [3]

参照URL

[1] 障がい者向けグループホーム運営の合同会社KOTOの株式を取得

[2] QLSホールディングスによる障がい者グループホーム事業「g-port」の買収

[3] 株式会社アニスピホールディングスの株式取得について

障害者グループホームとは

グループホームは知的障害者や精神障害者、認知症高齢者などが専門スタッフの支援のもと集団で暮らす家のこと(厚生労働省「e-ヘルスネット」より)を指します。グループホームは大きく障害者グループホームと認知症グループホームに分かれます。

障害者グループホームは、知的障害者や精神障害者の自立的生活を目的とし、認知症高齢者などが認知症の症状の進行を緩和させるために、日常生活に近い形で集団生活をする介護サービスとは区別されます。

障害者グループホームにおいては、障害者が独力では行うことが難しい金銭管理や食事、服薬などを支援スタッフが補いながら、小規模作業所での就労などによって社会生活を営むことができるようにします。福祉作業所の近くの民家で、5~6人で共同生活を送る形が一般的です。

障害者グループホームを取り巻く環境

日本知的障害者福祉協会「令和2年度全国グループホーム実態調査報告」によりますと、障害者グループホーム利用者の年齢は20歳未満から39歳までの割合が27.4%(前年度28.6%)、40歳から59歳までの割合が45.7%(同45.2%)、60歳以上が24.0%(同24.4%)でした。特に40歳以上が69.6%(同69.7%)利用しており、今後も高齢化がさらに進んでいくことが予想されます。

「利用者の日中活動の状況」については、同調査によりますと「生活介護」が38.5%(前年38.0%)、「就労継続支援B型」が35.4%(同35.7%)となりました。なお、通所介護等(介護保険)を利用している人は246名(前年度270名)と前年度並みでしたが、グループホームのみ(日中活動なし)が670名(同254名)と大幅に増加しました。こちらでも高齢化の影響が見られます。また、職員(スタッフ)は、常勤(専従・兼務)の割合が49.6%、非常勤の割合が50.4%と前年度と同水準でした。年代別では60代の職員が29.3%と最も多く、次いで50代が17.7%となっており、50代・60代で約半数を占めていることが分かりました。

▼以下の記事では、介護事業所の売却について解説しています。

障害福祉事業のM&A・売却案件一覧

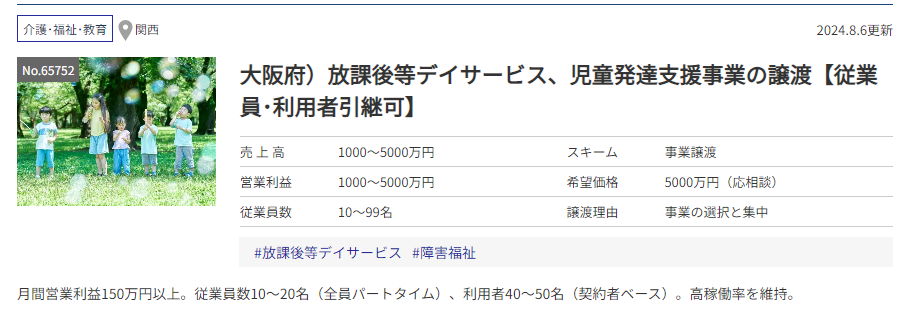

■大阪府)放課後等デイサービス、児童発達支援事業の譲渡【従業員・利用者引継可】

事業内容:放課後等デイサービス、児童発達支援事業1か所

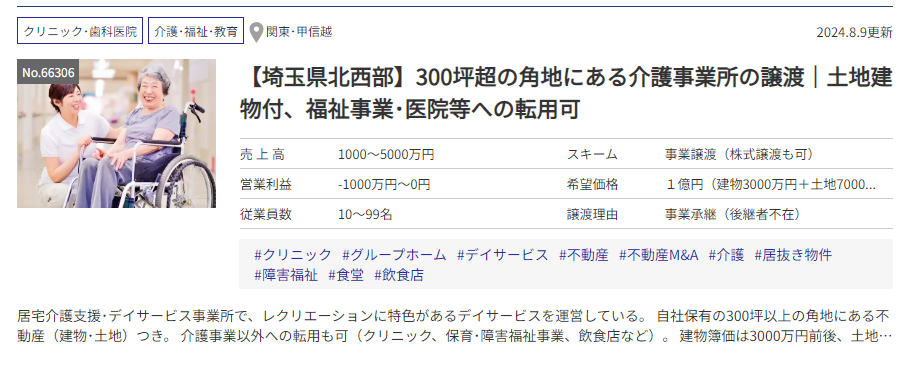

■【埼玉県北西部】300坪超の角地にある介護事業所の譲渡|土地建物付、福祉事業・医院等への転用可

■一般社団法人の譲渡【東京都/就労継続支援B型・申請準備中】

事業内容:就労継続支援B型(申請準備途中)

※就労継続支援B型とは、障害のある方が一般企業への就職が不安、あるいは困難な場合に、雇用契約を結ばないで軽作業などの就労訓練をおこなうことが可能な福祉サービス

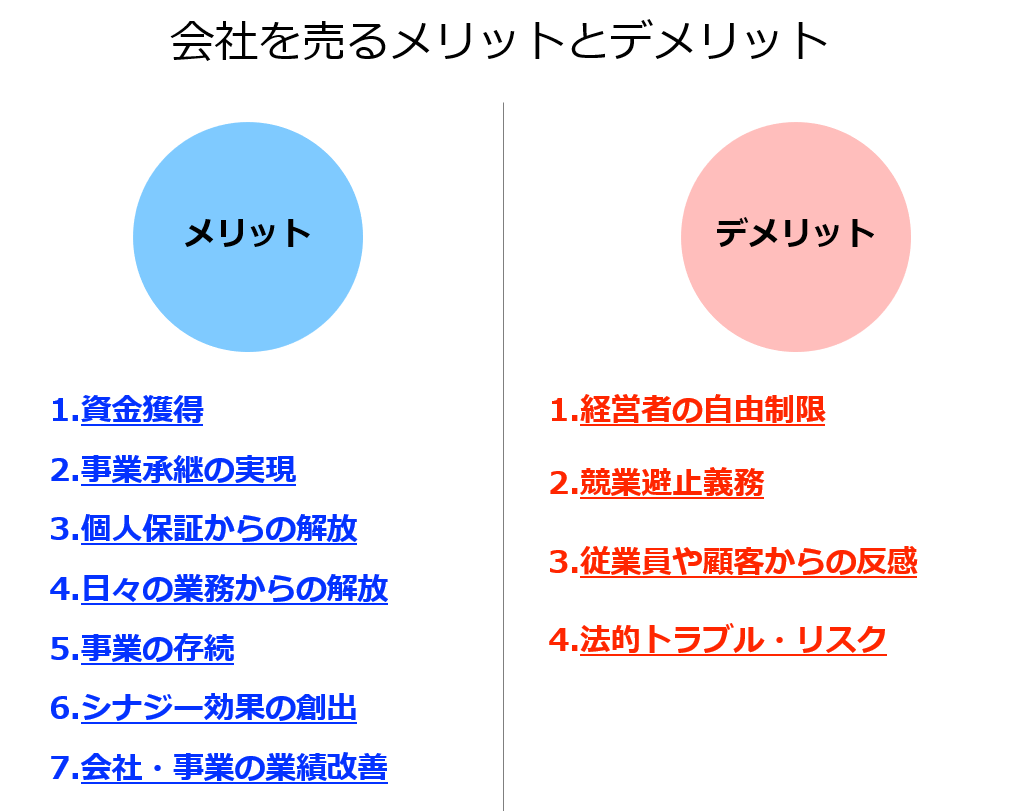

障害者グループホームの売却メリット(廃業との比較)

障害者グループホームの事業売却により得られるメリットを廃業の場合と比較しながら解説します。

資金の獲得

事業売却により売却益を得られます。詳しくは後述しますが、利益の数年分かそれ以上の現金を得られるため、獲得した資金を新規事業やリタイア後の生活、負債の返済などに充てることが可能です。

また、廃業した場合には設備の処分などに費用がかかります。会社を売ると廃業費用をかけずに済むため、より多くの現金を手元に残せます。

事業承継の実現

帝国データバンクの調査によると、2022年における後継者不在率は57.2%であり、5年連続で不在率は低下しているものの、約半数の企業では後継者がいない状況に直面しています。

後継者が不在の状況だと、黒字の企業でも事業承継を行うことができません。事業承継を行えずに廃業すると、従業員の雇用や取引先との契約を維持できなくなる上に、技術や伝統のブランドなども残せません。

一方で会社を売ると、会社の支配権(≒経営権)を買い手企業に移すことができます。そのため、後継者がいない状況下にあっても、事業承継の問題を解決可能です。

個人保証からの解放

一般的な中小企業の場合、銀行等の金融機関から資金調達する際に、経営者が個人保証を負うことが多いと言われています。個人保証が設定されている場合、倒産などによって返済が困難となった場合に、経営者個人が自らの財産によって返済を負う義務が発生します。

したがって、個人保証は経営者の行動や生活を大きく制限する要因となり得るため、重いプレッシャーとなり得ます。

一方で株式譲渡によって会社を売ると、買い手企業に負債が移動するため、売り手経営者側の個人保証は解除されることが一般的です。

つまり、会社を売ることで負債を返済するプレッシャーから解放されるのです。

日々の業務からの解放

会社を経営していると、営業や書類作成といった日々の業務をこなす必要があります。業務が忙しく、新規事業の立ち上げやプライベートに費やす時間を創出できなくなる事態が考えられます。

会社や事業を売ると、会社経営や事業を手放すことになるため、上述した日々の業務から解放されます。そのため、新規事業の立ち上げや主力事業、プライベートなどに時間を使えるようになります。

事業の存続

前述した後継者不足に加えて、債務超過や赤字などが原因となって、事業の継続が困難となるケースは多々あります。

会社を売ると、事業に関する権利や契約などを買い手企業に移すことができます。そのため、債務超過や赤字などの問題を抱えている企業でも、事業を存続させて、従業員の雇用や取引先との契約などを維持できます。

シナジー効果の創出

M&Aで期待できるシナジー効果とは、複数の会社・事業が1つに統合されることで、各々が別々に存在していた時の合計よりも大きな成果を生み出す効果です。たとえばX社の売上が1億円、Y社の売上が1億円の場合、両社の統合後に2億円を超える売上を得られるようになることがシナジー効果です。

会社売却によって買い手企業の傘下に入ると、人材交流やクロスセルなどにより、売上やコスト、技術開発などの面でシナジー効果を得られる可能性があります。自社のみで事業を行なっている時よりも大きな成果を生み出せる点は、売り手企業と買い手企業の双方にとって大きなメリットです。

業績改善

事業売却により買い手企業の傘下に入ると、買い手企業が有しているブランドや知名度、資金力などを売り手企業側でも活用できるようになります。

こうした経営資源を有効活用することで、会社・事業の業績を改善できる可能性があります。たとえば買い手企業の知名度を使うことで、自社の採用力強化や売上の増加を期待できます。

赤字でも売却できる?

営業利益や当期純利益がマイナスの企業である場合、会社を売ることができるかどうか気になるかと思います。売却は不可能というイメージを持たれる傾向があるものの、売却できる可能性は十分にあります。

具体的には、以下の条件に当てはまる企業であれば、赤字でも売却できる可能性はあります。

○優秀な人材や優れたノウハウなど、利益を生み出す経営資源を有している

○将来を見据えて事業への投資を行っていることが原因で一時的に赤字となっている

○買い手企業によるテコ入れやシナジー効果の創出により、業績の改善を期待できる

また、事業譲渡や会社分割の手法を用いることで、利益が出ている事業や買い手企業が欲しい事業のみを売却できるため、上記に当てはまらない企業でもM&Aの相手が見つかる可能性はあると言えます。

障害者グループホーム売却時の留意点

障害者グループホームを売却したいと考えている方にとって、事業売却は多くのメリットをもたらす魅力的な選択肢です。ただし、事業売却にはメリットだけでなく、いくつかのデメリットも存在します。具体的には、以下の4つのデメリットに注意が必要です。

経営者の自由が制限される場合がある

障害者グループホームを売却する際には、経営者の自由が制限される可能性があります。買い手企業が経営者の継続を求める「キーマン条項」を設定することがあり、売却後も一定期間はグループホームの経営に携わる必要が生じる場合があります。このため、売却後すぐに自由な時間を確保したい場合は、キーマン条項のない買い手企業を選ぶことが重要です。また、経営者に依存しない事業運営を事前に整えることも有効です。

競業避止義務で事業運営に支障をきたすリスクがある

障害者グループホームの売却では、競業避止義務が設定されることがあります。これは、売却後に同じ地域で同様の事業を行うことを禁止するもので、特に事業譲渡の場合には法律により20年間の競業避止義務が課されることが一般的です。この義務により、事業の再開が難しくなるため、競業避止義務を負わないように契約書の内容を慎重に検討することが必要です。

従業員や顧客などから反感を買うリスクがある

障害者グループホームの売却によって、買い手企業が従業員や顧客との契約条件を変更する場合、従業員や顧客からの反感を買うリスクがあります。従業員の離職や顧客離れによって、事業に悪影響を及ぼす可能性があるため、関係者に配慮する買い手企業を選び、売却の背景や条件を丁寧に説明して理解を得ることが重要です。

法的なトラブル・リスクがある

障害者グループホームの売却には、法的リスクも伴います。知的財産権の流出や、売却後に発覚する偶発債務や簿外債務によるトラブルを回避するため、事前にプレデューデリジェンスを行い、リスクを洗い出して対策を講じておくことが必要です。買い手企業やM&A専門家によるデューデリジェンスの際には、正確な情報を開示することが求められます。

>>廃業とM&A(会社売却)の比較について、以下の記事で詳しく解説しています。

障害者グループホームの売却相場

障害者グループホーム事業の売却相場は、施設の規模や収益、立地、運営実績などによって異なりますが、一般的には数千万円から数億円の範囲で取引されています。具体的な価格は、施設のキャッシュフローや地域の需要、物件の条件が大きく影響します。また、買い手のシナジー効果を見込んだ評価も価格に反映されることがあります。詳細な相場は専門家に依頼して試算してもらうのが一般的です。

また、売却価格は売り手と買い手が条件交渉を行い、合意した金額となります。そのため、財務状況や業績のほか、M&A市場における需要と供給の状況も価格に影響を与えます。条件交渉の準備としては、まず一般的な価値評価手法を用いて、適切な根拠を整えることが重要です。

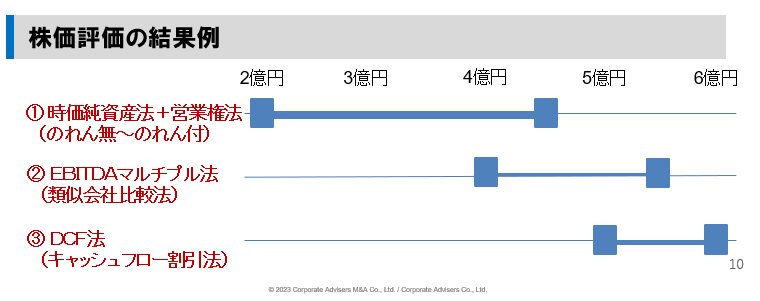

会社売却の価値評価において、よく使われる手法は以下の3つです。

| 評価手法 | 会社の評価額の算出方法 |

| ①時価純資産+営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉時に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

以下のように校正しました。

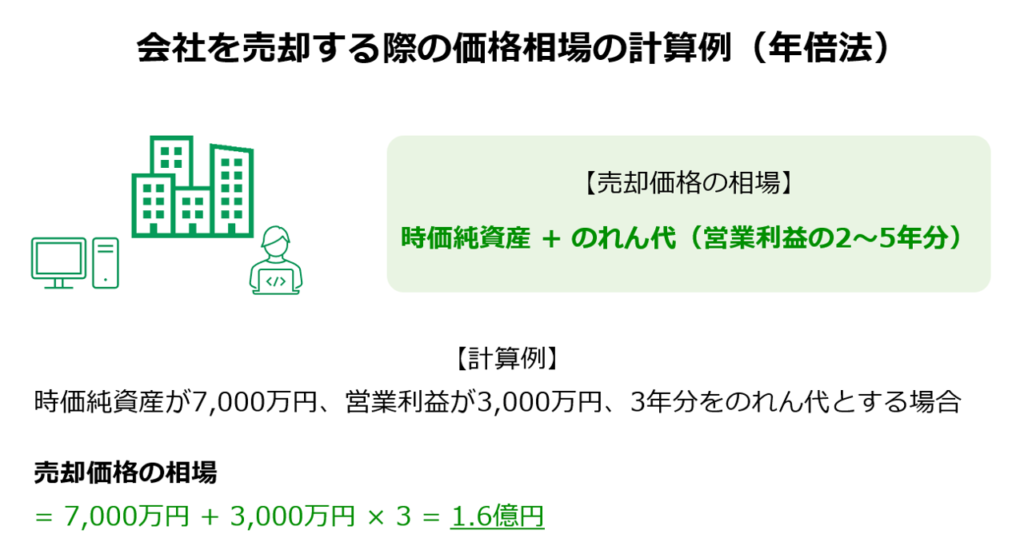

ここでは、最も簡易な計算方式である「時価純資産+営業権法(年倍法)」についてご紹介します。

年倍法(年買法)による算出方法

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場として考えることが一般的です。介護事業所の運営会社の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆売却価格の相場 = 時価純資産 + 営業利益 × 2〜5年分

たとえば時価純資産が7,000万円、各年の営業利益が3,000万円の介護事業所の運営会社について、3年分の営業利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 7,000万円+ 3,000万円 × 3 = 1億6,000万円

最終的な売却価格の決め方

最終的な売却価格は、冒頭にご紹介した3つの手法をその結果をもとに買い手企業との交渉によって決定します。交渉のスタートになる売却希望価格については、次の①~③の情報などを考慮して検討していきます。

① 複数の評価手法による算定結果

② 同業界での現在の需給バランス(買い手市場か、売り手市場か)

③ 売り手が必要な「手取金額」から逆算した金額

価値評価結果にはこだわりすぎないことが大事

M&Aにおいて、価値の試算結果に固執しすぎない柔軟な交渉が重要です。売却価格は交渉によって決まるため、予期せぬ評価が得られる場合もあります。迅速な売却や企業価値の向上を目指す場合には、早めの準備と戦略が不可欠です。特に、プレデューデリジェンスの実施など、売却前の準備は時間を要するため、できるだけ早い段階で専門家に相談することを強くお勧めします。今すぐ、お問い合わせください。

障害者グループホームのM&A手法

障害者グループホームのM&A手法として、「株式譲渡」と「事業譲渡」が一般的に用いられます。これらの手法は、譲受側と譲渡側双方にとってメリットとデメリットがあり、適切な選択が重要です。

株式譲渡

株式譲渡は、買収対象となる法人の全ての株式を取得することで、法人全体を支配下に置く手法です。この方法では、法人の資産、負債、契約、許認可などを一括して引き継ぐことができます。特に障害者グループホームの運営には、行政からの許認可が不可欠であり、株式譲渡によるM&Aはこの許認可を維持したまま事業を継続できる点が大きなメリットです。また、法人としての継続性が保たれるため、利用者や従業員に対して大きな変化を与えずに運営を続けることが可能です。

しかし、株式譲渡には注意すべき点もあります。買収側は、譲受法人の負債や潜在的なリスク(訴訟リスク、未払い金など)も引き継ぐことになるため、デューデリジェンスを通じて慎重に法人の財務状況やリスクを評価する必要があります。また、株主間での合意が必要な場合があり、全株主の同意を得るための交渉が複雑化することもあります。

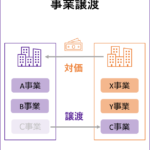

事業譲渡

事業譲渡は、買収対象法人が有する特定の事業資産や負債、契約を選択的に譲受する手法です。これにより、買収側はリスクを限定して取得したい事業部分を引き継ぐことができます。例えば、物件、従業員、利用者との契約など、必要な要素だけを選んで譲受することが可能です。また、負債を引き継がないため、財務的な安全性が確保されやすく、事業譲渡の際に余計なリスクを負うことが少なくなります。

ただし、事業譲渡にはデメリットもあります。まず、事業譲渡の場合、運営許可やライセンスの再取得が必要になることがあります。特に障害者グループホームのような許認可事業では、行政との再交渉や手続きが発生し、これがスムーズに進まない場合、事業の継続性が損なわれるリスクがあります。また、従業員の雇用契約も新たに締結する必要がある場合が多く、従業員の不安を招く可能性があります。さらに、利用者に対するサービスの継続性を確保するためには、信頼関係の再構築が重要です。

選択のポイント

どちらの手法を選ぶかは、買収側の目的やリスク許容度、譲渡側の事情によって決定されます。例えば、スムーズに事業を継続させたい場合や、許認可の継承を優先する場合は株式譲渡が適しています。一方、特定の資産や契約だけを取得し、リスクを限定したい場合は事業譲渡が有利です。

障害者グループホームのM&Aは、特有の法規制や運営許可が絡むため、慎重な検討と専門家の助言が不可欠です。適切な手法を選択し、事前準備を十分に行うことで、スムーズな事業承継が可能となり、利用者や従業員への影響を最小限に抑えることができます。

障害者グループホームの売却手続きの流れ

障害者グループホームの売却手続きの流れは、まず対象事業の評価から始まり、次に買い手候補の選定、デューデリジェンス、契約交渉、そして最終的な契約締結へと進みます。具体的には次の通りです。

会社・事業の現状把握、条件検討

事業所別の決算情報や自社の強み・弱みや業界動向、市場の分析などを踏まえ、売却の目的、希望条件などを検討します。

M&A専門会社との契約

売り手自らが買い手を探し、直接交渉を行って売却することも可能ではありますが、買い手を探す範囲が非常に限定されてしまいますし、多方面の知識が要求されるM&A取引を単独で進めるのは容易ではありません。

通例は、M&A専門会社(仲介会社など)と契約を結び、企業価値評価や事前検討事項のブラッシュアップ、買い手とのマッチング、条件交渉、手続き実行などに関する支援を受けながら売却を進めていきます。

交渉相手の選定

事前検討の内容をもとに、相性のよい交渉相手(売却の目的や条件に合致し、大きなシナジーを見込める相手)を探します。

有望な候補が見つかったら、事業内容や売却の条件などをまとめた概要書を相手方に提示して交渉を打診します。

売却を検討していることが外部に漏れると、運営中の事業に支障が生じたり、売却が難しくなったりする恐れがあります。そのため、この段階では院名などは伏せて、どの企業であるか特定できないような情報だけを概要書にまとめ、限られた候補企業にだけ提示します。

初期交渉・トップ面談

相手企業が交渉に興味を示したら、秘密保持契約を取り交わした上で、互いに社名を含むより詳細な情報を交換します。

これをもとに相手企業に対する分析や今後の交渉に関する検討を行ったのちに、経営者同士の面談(トップ面談)を行い、互いの意思を確認します。

基本合意締結

初期交渉・トップ面談で話がまとまれば、基本合意を締結します。

基本合意には、現時点での暫定的な売却条件や、今後の交渉に関する義務(一定期間の独占交渉権など)を定めます。

デューデリジェンス・関係者との交渉

買い手側は売り手企業の実情に関する詳細な調査(デューデリジェンス、買収監査)を行い、M&Aの支障となるような問題点・リスク(不適切な療養費請求、雇用・サービスを巡るトラブル、帳簿に載らない債務など)を抽出し、対応を検討します。

売り手側は調査に必要な範囲で内部資料などを提供し、デューデリジェンスに協力します。

賃貸店舗で営業している事業を譲渡する場合、賃借権を買い手に移転することになりますが、それには地主の承諾が必要になるのが通例です。できるだけ早い時期に地主と交渉し、承諾を得ておく必要があります。

リース契約など、その他の契約でも同様の交渉が必要になることがあります。また、従業員の雇用を買い手企業が引き継ぐためには、従業員当人の同意が必要です。

最終条件交渉~譲渡契約締結

デューデリジェンスの結果をもとに最終的な条件交渉を行い、交渉がまとまれば最終契約締結となります。

売却実行(クロージング)

株式譲渡の場合、対価の受け渡しと株券交付または株主名簿書換えにより売却が成立します。ただし、場合によっては事前手続きに手間がかかることがあります(譲渡制限株式の譲渡承認のための株主総会、少数株主からの譲渡委任状取り付け、未発行株券の発行など)。

事業譲渡の場合、事業に関わる資産や契約などを1つ1つ買い手に移転する手続きが必要です。移転に際して登記や契約相手方の合意が必要なものもあり、売却が完了するまでには相応の時間がかかります。

まとめ

近年活発化している障害者グループホームのM&Aには、株式譲渡と事業譲渡という2つの手法があります。それぞれの手法にはメリットとデメリットがあり、運営許可の継承やリスク管理など、重要な要素を考慮して選択することが求められます。適切なM&A手法を選ぶことで、スムーズな事業承継と継続的な運営が実現できます。

もし障害者グループホームのM&Aについてご検討中で、具体的な手法やリスクについてさらに詳しく知りたい方は、ぜひお気軽にお問い合わせください。私たちは、経験豊富な専門家が最適なご提案をいたします。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。