| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

学習塾・予備校業界においては、少子高齢化・デジタル化などを背景に競争激化しており、M&Aのよる業界再編が進んでいます。本記事では、学習塾・予備校における売却動向・価格相場・M&A事例などについて詳しく解説します。

>>学習塾・予備校の売却について、アドバイザーに無料相談する

学習塾・予備校業界の動向

学習塾・予備校業の定義

学習塾とは、公益社団法人全国学習塾協会の定款によりますと、「小学校、中学校、高等学校などに通う児童、生徒、学生を対象とし、学力と学ぶ力の向上を指導する学習塾をはじめとする民間教育業を営む法人及び個人」が会員となっています。また、予備校は「入学試験の準備教育を専門に行う教育機関」(日本大百科全書)であり、この中には文部科学省から各種学校の認可を受けたものも含まれます。

学習塾・予備校業界の現状・市場規模

学習塾・予備校業界は小学生や中学生、高校生などを生徒として、常設された民間の施設において学力の向上を目的に、事業展開する企業群です。矢野経済研究所が行った、国内の学習塾・予備校市場の動向や参入事業者などについての調査(2021年9月公表)によりますと、2020年度の学習塾・予備校市場の規模は、前年度比4.9%減の9,240億円でした。

新型コロナウイルス感染症により、同年春先に休校となった影響で授業料の返金などが発生したものの、夏場以降は回復基調となりました。コロナ禍で通塾が大きく制限されたことを受け、学習塾・予備校業界では、オンライン授業や映像授業の導入が進み、デジタル教材などを活用した学習サービス等も加速しました。

また、2021年度以降の学習塾・予備校市場は、通塾に対する制限が緩和され、学習塾事業者が集客を活発していることから、回復基調にあります。

矢野経済研究所の調査ではここ数年、学習塾・予備校市場が9700億円前後で推移していて、少子化の中でも市場が安定していることが分かります。これは、国内で子ども全体の人数が減っている一方で、こども1人あたりの教育費が増えていることが背景にあると見られています。

▼以下記事では、学校法人・専門学校の売却について詳しく解説しています。

学習塾・予備校業界の主なプレーヤー

学習塾は個人でも開業でき、認可も必要ないため、数の上では地域密着型の個人塾が大半を占めています。経済産業省・総務省「経済構造実態調査」によりますと、会社ではない法人や個人経営の事業所が全体を約6割%に達し、一部の大手予備校や大手進学塾をのぞけば、全国各地に中小事業者が地元でサービスを提供する構造となっています。

ただし、同調査を見てみると、大手企業が業界全体の売上高の約8割を占めていることが分かります。先に触れた、オンライン授業や映像授業、デジタル教材の導入面でも、資金余力に勝る大手の方が有利な状況にあります。また、インターネットを通じた教育サービスは日本全国に届けられるため、大手が未進出地域の潜在顧客を取り込むチャンスも出てきました。

学習塾の主なプレーヤーは、個別指導と集団指導に大きく分かれます。個別指導が中心の学習塾では明光ネットワークジャパン、リソー教育、ベネッセホールディングス傘下の東京個別指導学院などが挙げられます。この他に、「進研ゼミ」で知られるベネッセが学習塾事業に本格参入しています。

集団指導中心の学習塾としては、増進会ホールディングス傘下の栄光、早稲田アカデミー、京進、さなるなどがあります。

学習塾の主なプレーヤーとしては、次の通りです。

| 個別指導が中心 |

| ○明光ネットワークジャパン ○リソー教育 ○東京個別指導学院 |

| 集団指導が中心 |

| ○栄光 ○早稲田アカデミー ○京進 ○さなる |

一方、大学予備校では、代々木ゼミナール、駿台、河合塾、東進ハイスクールが不動の4大勢力として君臨しています。近年、大手大学予備校はいずれも、資本提携や買収といった形で、学習塾事業に進出してきています。

>>学習塾・予備校の売却について、アドバイザーに無料相談する

学習塾・予備校の売却・M&Aのメリット

売却によるメリット

売却側のメリットは2つあります。1つはスケールメリットです。M&Aによりスケールメリットを活かした経営の効率化や、教育施設の拡充などができれば、志願者数が増えて収入が増える可能性もあります。また、経営面ばかりでなく、M&Aによって財務などの経営基盤が強化されることによって、生徒にとっても充実した教育環境で学ぶことができるというメリットも生まれてきます。

もう1つのメリットは、売却益の獲得です。学習塾・予備校の経営が厳しくなれば売却対価や退職金などの支払いも厳しい状況になりますが、そのような状況になる前に売却することにより、それらを受け取ることが可能になります。

買収によるメリット

買収側のメリットは、3つあります。1つ目は売却側と同じくスケールメリットです。M&Aによりスケールメリットを活かした経営の効率化や、教育施設の拡充などができれば、志願者数が増えて収入が増える可能性もあります。また、経営効率化による財務基盤の強化や志願者数増加により、生徒によりより教育環境を提供できるようになります。

2つ目は、人材の確保です。学習塾や予備校をあたらに立ち上げるのは容易ではありません。M&Aでは、買収する学習塾で勤務する教員やスタッフをそのまま確保できる(スキームによって手続きは変わります)ことも買収によるメリットとなります。

学習塾・予備校業界のM&A・売却事例12選

学習塾市場では2000年代以降、大手による事業拡大の動きが活発化し、M&Aも活用されています。各社は、自社の得意分野を中核としつつ、相互の事業領域に進出する点が近年の傾向となっています。

以下では、学習塾・予備校業界における直近のM&A・売却事例について、解説しています。

増進会ホールディングス、栄光HDをTOBによって買収【学習塾×学習塾】

譲渡企業の概要

【譲渡側】栄光:小中学生の指導に定評がある学習塾の「栄光ゼミナール」などを展開しています。

譲り受け企業の概要

【譲受側】増進会出版社(現増進会ホールディングス):大学受験に強い通信教育「Z会」を手がけています。2009年に、栄光HDと資本業務提携をし、人材や教材の相互供給などを通じて協力関係を深めていました。

M&Aの目的

【譲受側】増進会出版社(現増進会ホールディングス):増進会は大学受験、栄光は小中学生の指導というそれぞれ異なる強みを持ち、橋渡しの体制を整えることで、生徒の囲い込みが期待できます。また、栄光の強みの対面教育のノウハウや教材の販売力を生かし、教育サービスの競争力を強化します。

M&Aの手法 [1]

実行時期:2015年6月19日から7月31日までTOB(株式公開買い付け)を実施

手法:TOB(株式公開買い付け)

早稲田アカデミー、明光ネットワークジャパン<4668>との業務資本提携解消し、同社新設子会社の個別進学館を買収【学習塾×学習塾】

譲渡企業の概要

【譲渡側】個別進学館:早稲田アカデミーと明光ネットワークジャパンの資本業務提携により、高学力層向け個別指導塾を「早稲田アカデミー個別進学館」の名称で展開していました。株式会社個別進学館は、従前の資本業務提携を解消し、明光ネットワークジャパンが新設分割により完全子会社として設立する会社であります。

明光ネットワークジャパンは、早稲田アカデミー個別進学館のフランチャイザーとしてフランチャイジー各社が運営する 15 校に対して個別指導塾の運営ノウハウ等を提供するとともに直営7校を展開していました。

譲り受け企業の概要

【譲受側】早稲田アカデミー:進学塾「早稲田アカデミー」を展開し、首都圏を中心とした難関中学・高校・大学入試においてトップレベルの合格実績を誇っています。

M&Aの目的

【譲受側】早稲田アカデミー:グループ内における集団指導と個別指導のシナジー効果の強化。フランチャイズノウハウを活用した事業展開の加速。直営「早稲田アカデミー個別進学館」の積極的な出校。これらによる“首都圏での個別指導ブランド 100 校体制の早期実現”を目指しています。

グループ内における集団指導と個別指導の相乗効果をさらに強化し、フランチャイズノウハウを活用した事業展開をより一層加速させていくことが可能になるとしています。

M&Aの手法 [2]

実行時期:2021年11月30日

手法:株式譲渡

*明光ネットワークジャパンが保有する早稲田アカデミー個別進学館に関する事業(直営7校やフランチャイジーへの運営)と同社完全子会社である株式会社MAXISエデュケーションが保有する本事業(5校)を新設分割により設立する新会社「株式会社個別進学館」に承継する。

譲渡金額:不明

早稲田アカデミー、米SHINKENSHA U.S.A. INCORPORATEDを買収【学習塾×学習塾】

譲渡企業の概要

【譲渡側】SHINKENSHA U.S.A. INCORPORATED:「VERITAS ACADEMY(ヴェリタスアカデミー)」のブランド名で、ニューヨーク在住の日本人子女(小学生~高校生)を対象に進学指導を行う学習塾を経営。毎年、開成高校・国立高校をはじめ早慶附属中学・高校等の難関校入試において高い合格実績を輩出しています。2008 年より早稲田アカデミーの海外提携塾となり、帰国生入試対応や海外受験講演会等のイベント共催を通じて、早稲田アカデミーと信頼関係を築いていました。

譲り受け企業の概要

【譲受側】早稲田アカデミー:進学塾「早稲田アカデミー」を展開し、首都圏を中心とした難関中学・高校・大学入試においてトップレベルの合格実績を誇っています。

M&Aの目的

【譲受側】早稲田アカデミー:帰国生入試の分野における業容拡大の施策推進。海外直営校の運営による当社社員のキャリアパスの拡充。人材採用における他社との差別化。

M&Aの手法 [3]

実行時期:2019年7月

手法:株式譲渡

譲渡金額:不明

河合塾(KJホールディングス)、キョーイクHDをグループ化【学習塾×医療専門予備校】

譲渡企業の概要

【譲渡側】キョーイクホールディングス:本社が愛知県名古屋市にて、個別指導による医療専門予備校「メディカルラボ」を展開しています。全国に27ヶ所の拠点。授業はすべて講師による1対1のプライベート授業形式となります。

譲り受け企業の概要

【譲受側】河合塾:予備校での大学受験指導を中心に様々な教育サービスを展開しています。

M&Aの目的

【譲受側】河合塾:個別指導のような、一人ひとりの学びに寄り添う教育サービスへと進化させています。医学部合格を志す生徒や保護者の皆様への、教育サービスの強化。

M&Aの手法 [4]

ニュース掲載日:2020年12月25日

手法:株式譲渡

譲渡金額:不明

明光義塾(明光ネットワークジャパン)、ケイ・エム・ジーコーポレーションを買収【学習塾×フランチャイズの学習塾】

譲渡企業の概要

【譲渡側】ケイ・エム・ジーコーポレーション:「明光義塾」を京都府、滋賀県、奈良県にて43 教室を運営している、明光義塾チェーンを代表するフランチャイジーの1社となります。

譲り受け企業の概要

【譲受側】明光ネットワークジャパン:個別指導塾の直営方式とFC方式の展開、早稲田アカデミーと経営する高学力層向けの個別指導塾、学童保育に学習塾機能を付加した「明光キッズ」、子供向けのサッカースクールや、日本語学校など、多様な事業を展開。

個別指導塾「明光義塾」を直営及びフランチャイズシステムにより日本全国に2,000 教室以上を有する。

M&Aの目的

【譲受側】明光ネットワークジャパン:明光義塾チェーン全体の競争力強化を図りつつ、持続的な成長を実現。企業価値向上が図れるものとしています。

M&Aの手法 [5]

実行時期:2018年12月11日

手法:株式譲渡

譲渡金額:不明

明光義塾(明光ネットワークジャパン)、Simpleを子会社化【学習塾×転職支援サービス】

譲渡企業の概要

【譲渡側】Simple:主に保育士・幼稚園教諭に特化した転職支援サービス「しんぷる保育」、栄養士に特化した転職支援サービス「しんぷる栄養士」を展開しています。

譲り受け企業の概要

【譲受側】明光ネットワークジャパン:個別指導塾「明光義塾」を直営及びフランチャイズシステムにより日本全国に2,000 教室以上展開。

M&Aの目的

【譲受側】明光ネットワークジャパン:新規事業である人材事業への取り組みを強化し、教育事業に続く収益の柱を創出。社会環境の変化に強い事業ポートフォリオへの変革を図っています。

M&Aの手法 [6]

実行時期:2022年4月1日

手法:株式譲渡

譲渡金額:不明

▼以下記事では、日本語学校の売却について詳しく解説しています。

東京個別指導学院、HRBCの株式取得【個別指導塾×企業向け人材研修】

譲渡企業の概要

【譲渡側】HRBC:企業向け人財開発に関する研修の企画・実施を行っています。豊富な経験・ノウハウと強固な顧客基盤を有し、お客様の課題に応じてカスタマイズする、受講者と向き合いながら高め合う「ライブ」としての研修を、年間1万3千人以上の受講者に向けて行っています。

譲り受け企業の概要

【譲受側】東京個別指導学院:小中高生を対象とする個別指導塾事業を基幹事業とし、独自の人財育成メソッドに磨きをかけ、関わるすべての人と共に成長するホスピタリティ経営を推進。

M&Aの目的

【譲渡側】HRBC:人財の交流を含めた協働を深めることによる、HRBCの事業成長の加速

【譲受側】東京個別指導学院:企業向け人財開発という新たな領域へと進出します。人財育成企業としてのブランド価値向上。HRBCが持つ企業向け研修の経験・ノウハウと、当社が培ってきた大学生講師育成のメソッドとを掛け合わせ、新たな人財育成ビジネスの開発を行います。

M&Aの手法 [7]

実行時期:2020年1月24日

手法:株式譲渡

譲渡金額:不明

京進、豪SELC Australiaの株式取得【学習塾×留学生向けの現地語学学校】

譲渡企業の概要

【譲渡側】SELC Australia Pty Ltd:オーストラリア、シドニーにおいて、海外からの留学生向けの語学学校、専門学校事業を展開しています。

譲り受け企業の概要

【譲受側】京進:オーストラリア、シドニーにおいて、留学生に対する語学事業のノウハウと学校設備を有しているEnglish Language Company Australia Pty Ltd を運営しています。ドイツ・アメリカ・中国にて学習塾を展開し、 保育園、英会話スクール、海外語学学校、日本語学校、介護事業、キャリア支援事業等、乳幼児から高齢者まで、人の一生に寄り添う事業展開を行います。

M&Aの目的

【譲受側】京進:両校のノウハウとリソースの共有。当社の英会話事業の新規サービス展開、及び、その他語学関連事業と相互にシナジー効果を生み、事業拡大が図れるとしています。

M&Aの手法 [8]

実行時期:2020年10月30日

手法:株式譲渡

譲渡金額:10百万円

京進、ダイナミック・ビジネス・カレッジを買収【学習塾×日本語学校】

譲渡企業の概要

【譲渡側】ダイナミック・ビジネス・カレッジ:日本語学校を運営。日本語教育のノウハウと学校設備を有しています。

譲り受け企業の概要

【譲受側】京進:グループとして国内9校海外1校の日本語学校を運営し、「日本と世界の架け橋となる人材を育成する」というミッションステートメントをかかげ、主に日本の大学・大学院・専門学校への進学を希望する留学生を対象に日本語教育を行っています。

M&Aの目的

【譲受側】京進:お互いのノウハウとリソースを共有し、日本語教育事業の新規サービス展開、及び、その他語学関連事業と相互にシナジー効果を生み、事業拡大が図れると考えています。

M&Aの手法 [9]

実行時期:2020年1月11日

手法:株式譲渡

譲渡金額:1,054百万円

さなる、中萬学院の持株会社ビジョンポートの全株式を取得【学習塾×学習塾】

譲渡企業の概要

【譲渡側】ビジョンポート:学習塾運営している中萬学院の持株会社です。さなるとは、資本業務提携関係にありました。1954年の創業からの理念である「学習指導・進学指導を通した人創り支援」と「伝統と革新」をモットーに、質の高い教育サービスを神奈川県内で提供しています。

譲り受け企業の概要

【譲受側】さなる:東京、静岡、愛知、九州などに300を超える教場を展開し、学習塾業界トップクラスの業績をあげています。

M&Aの目的

【譲受側】さなる:経営基盤の強化を図り、生徒保護者のより一層の満足度向上を目指しています。

M&Aの手法 [10]

契約日:2019年10月1日

手法:株式譲渡

譲渡金額:不明

映像コンテンツの企画販売会社の株式譲渡【学習塾×教育用映像コンテンツ制作】

譲渡企業の概要

| 所在地 | 東京 |

|---|---|

| 事業内容 | 映像コンテンツ |

| 譲渡理由 | 後継者難により、外部への承継を希望 |

譲り受け企業の概要

| 所在地 | 千葉 |

|---|---|

| 事業内容 | 学習塾経営 |

| 買収理由 | 映像コンテンツ制作ノウハウの獲得・本業とのシナジーによる企業価値向上 |

譲り受け企業は『人を創る』という企業理念の下、未来への可能性を最大限に広げる教育の実現を目指し、事業展開をしてきました。

創業以来一貫して学習塾経営に携わってきた譲受企業が時代の変化に合わせて作り上げつつある映像配信システムと譲渡企業が持つ各映像コンテンツにより、「教育」をはじめ各分野において付加価値のあるビジネス展開やその他多くのシナジーが期待できる点で両社が合意し、今回に至ります。

後継者問題の解決のため、認可保育園などの運営会社を株式譲渡【保育園×保育園】

譲渡企業の概要

| 所在地 | 関東 |

|---|---|

| 事業内容 | 認可保育園、認定こども園の運営 |

| 譲渡理由 | 後継者問題の早期解決 |

譲り受け企業の概要

| 所在地 | 関東 |

|---|---|

| 事業内容 | 認可保育園などの運営 |

| 買収理由 | 業容の拡大 |

譲り受け企業は、多くのM&Aの実績を有している上場会社。コア事業は異なるものの、認可保育園の運営もおこなっており、M&Aによる更なる業容の拡充を求めていた。

また、今回の譲渡企業に対する関心が非常に高く、終始、両社にとって最良の方法を協議し、友好的なM&Aの実現に至った。

[1] 増進会出版社、栄光HDにTOB

[2] 早稲田アカデミー<4718>、明光ネットワークジャパン<4668>との業務資本提携解消 同社新設子会社の個別進学館を買収

[3] 早稲田アカデミー<4718>、ニューヨークで学習塾経営の米SHINKENSHA U.S.A. INCORPORATEDを買収

[4] 河合塾グループのKJホールディングス、医療専門予備校「メディカルラボ」展開のキョーイクHDをグループ化

[5] 明光ネットワークジャパン<4668>、京都・滋賀・奈良で「明光義塾」運営のケイ・エム・ジーコーポレーションを買収

[6] 明光ネットワークジャパン<4668>、保育士・幼稚園教諭に特化した転職支援サービス「しんぷる保育」展開のSimpleを子会社化

[7] 東京個別指導学院<4745>、企業向け人財開発研修などのHRBCの株式取得

[8] 京進<4735>、留学生を対象とした語学学校、専門学校事業展開の豪SELC Australiaの株式取得

[9] 京進<4735>、日本語学校運営のダイナミック・ビジネス・カレッジを買収

[10] 「佐鳴予備校」展開のさなる、 学習塾経営の中萬学院の持株会社ビジョンポートの全株式を取得

学習塾・予備校の売却価格の相場は?

会社売却の価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

会社売却における企業価値評価でよく使われる手法は以下の3つです。次の①~③の算出結果などを考慮して、売り手・買い手双方は、交渉のベースとなる価格を検討していきます。

| 評価手法 | 会社の評価額の算出方法 |

| ①時価純資産+営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉時に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

ここでは、会社売却・M&Aの実務でよく使われる評価手法を3つご紹介します。

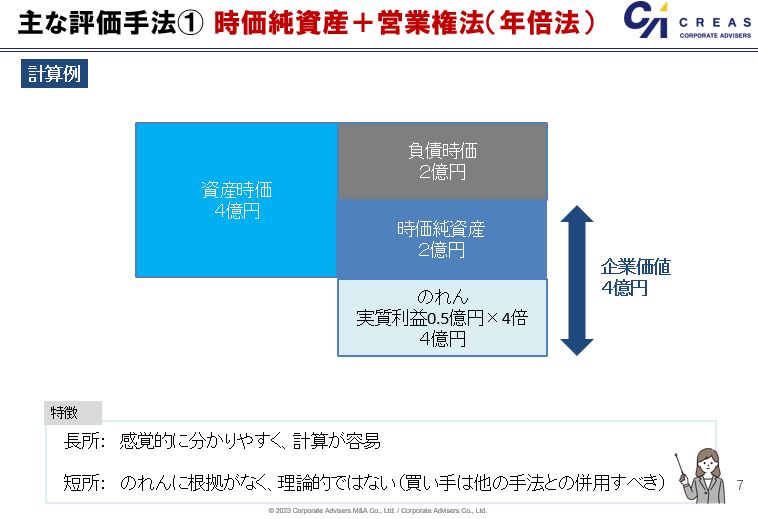

時価純資産+営業権法(年倍法)

時価純資産+営業権法(年倍法)は、コストアプローチと呼ばれる、純資産をベースに計算する方法です。

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場として考えることが一般的です。なお、この算出方法は「年倍法(年買法)」と呼ばれており、会社の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆売却価格の相場 = 時価純資産 + 実質利益 × 2〜5年分

たとえば時価純資産が2億円、各年の実質利益が4,000万円の会社について、4年分の実質利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 2億円+ 5,000万円 × 4 = 4億円

中小企業の会社売却・M&Aでは、分かりやすく簡便という理由から、特に売り手の価値算定においてこの手法が良く使われます。一方、理論的にはサポートされにくく、特に会計監査を受けている買い手企業については、他の手法と併用すべきです。

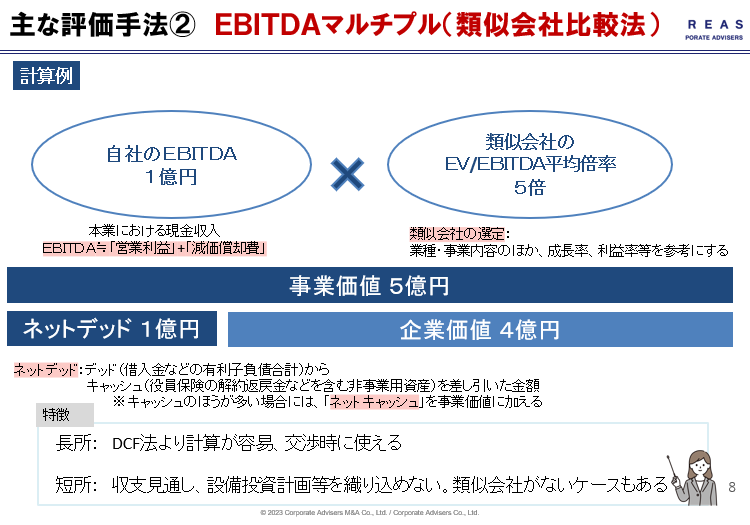

EBITDAマルチプル

EBITDAマルチプルは、マーケットアプローチと呼ばれる、類似会社の市場価格や指標を参考に計算する方法です。

「EBITDA」とは、簡便的に計算する場合には、「営業利益」に「減価償却費」を加算します。中小企業の場合、役員報酬額や事業と関連しない経費の調整額を加算することもあります。

EBITDAマルチプルの具体的な計算方法としては、対象会社の「予想EBITDA」に類似会社のEV/EBITDA倍率の平均値として算出した「市場倍率」をかけて事業価値(EV)を算出し、「非事業用資産(余剰資産)」を足し、借入金やリース債務などの「有利子負債」を差し引いて株主価値を算出します。

日本の中堅・中小企業における会社売却・M&AのEV/EBITDA倍率は業種・地域・規模・成長性等より変わりますが、2~10倍程度が適正値といわれています。

EBITDAマルチプルは類似する上場企業を基準として、客観的に企業分析ができ、DCF法に比べて計算が簡単で、簡便的に評価できるのもメリットです。一方、デメリットは、設備投資計画が織り込めないことと、会社によって細かい事情が異なり、EBITDAマルチプルだけでは正しく評価できない場合があることです。また、業界や規模によっては、最適な類似会社がないケースもあります。

▼以下の記事では、EBITDAについて解説しています。

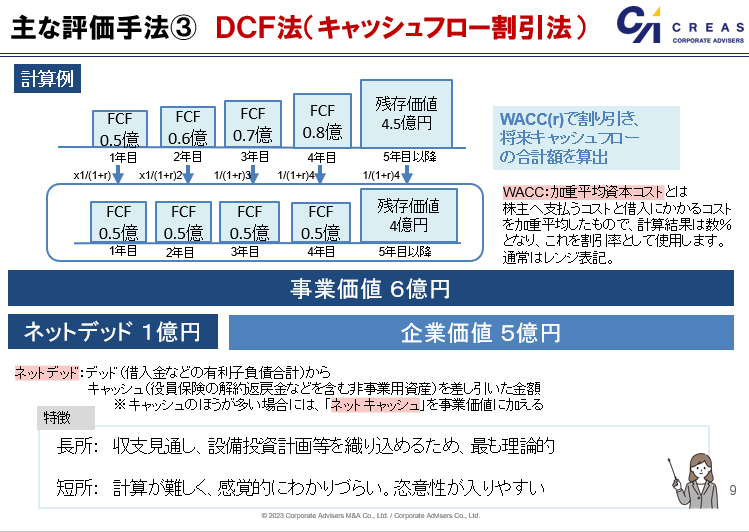

DCF法(キャッシュフロー割引法)

DCF(ディスカウントキャッシュフロー)法は、インカムアプロ―チと呼ばれる利益やキャッシュフローから計算する方法です。

対象会社が生み出す将来のキャッシュフローを、適切な割引率(WACCと呼ばれる数%~十数%)で現在価値に還元して、「事業価値(EV)」を算定し、これに必要水準を上回る現預金や事業目的以外の有価証券などの「非事業用資産(いわゆる余剰資産)」を加算して「企業価値」を算出後、借入金やリース債務などの「有利子負債」を控除することで「株主価値」を計算する方法です。

DCF法は、対象会社を継続企業として捉える評価方法であり、将来の収支見通しや設備投資計画等を織り込めるため、会社売却・M&Aの価値評価において最も論理的な手法と言われています。

その反面、割引率やキャッシュフロー等の前提条件の設定の仕方によっては評価が大きく変動するというデメリットがあります。また、他の手法と比べて、計算の難易度が高い、というデメリットもあります。

▼以下の記事では、会社売却の価格の決め方について、解説しています。

学習塾・予備校の売却手続きの流れ

学習塾・予備校の売却手続きは、事業会社同士のM&Aと同様に、候補先探しを始める前に、事前に財産の状況や収支の状況を整理を行います。その後は、候補先探し、候補先との条件交渉を行います。

学習塾・予備校の売却に強い専門家に相談する

売り手側、買い手側のいずれも、M&Aの仲介会社を通じて相手を探すのが通常です。同領域に精通したアドバイザーに相談することがおすすめです。

譲渡対象となる法人・事業の情報整理・希望条件の設定

M&A仲介会社との秘密保持契約書を締結後、アドバイザーにて、ノンネームシート(匿名情報で概要が分かる資料)と法人概要書(法人・財産の状況などがわかる詳細資料)を作成します。この際、セースルポイントや運営上の課題についてもアドバイザーとよく議論し記載していきます。ノンネームシートには、売り手の希望価格(支配権の承継の場合には、役員の退職金の合計額)を記載しておく必要がありますが、高すぎると良い買い手を逃がすことになるので、希望価格の設定はよく考え記載する必要があります。また価格以外の希望条件があれば、ノンネームシートや法人概要書に記載していきます。

候補先探し・条件交渉・トップ面談

M&A仲介会社の買い手データベースやプラットフォームを通じて、買い手候補を探しを行います。買い手候補が現れたあとは、買い手候補とM&A仲介会社にて秘密保持契約書を締結し、法人概要書をもとに詳細説明をおこないます。必要に応じてトップ面談(売り手と買い手の面談)を設定します。

基本合意契約締結・デューデリジェンス

売り手との基本的な条件が合致すれば、基本合意契約を締結します。

デューデリジェンス(買収監査)では、財務諸表、総勘定元帳、帳票類のチェック、契約書等の原本チェック、教職員名簿、学生の応募状況、卒業生の就職先、不動産目録などについての調査が行われます。

▼以下の記事では、財務デューデリジェンスについて解説しています。

デューデリジェンスの目的は、粉飾決済や簿外債務の発見が中心となりますが、同時に買い手側は承継後の統合(PMI)に必要な情報の収集も行っていくことになります。スムーズに新体制へと移行できるかどうかは、デューデリジェンス時からのPMI準備にかかっているといっても過言ではありません。

▼以下の記事では、PMIの全体像や成功ポイントなどについて解説しています。

最終契約の締結・実行手続き

デューデリジェンスの結果、最終契約条件の合意できれば、本契約の締結を行います。

本契約が締結後、次に引き渡しや、登記、行政の認可等の、法人承継実行手続きが行われいます。これらすべての手続きが完了したのち、対価が支払われます。

教職員への通知について

教職員に対して、いつ、どのように告知するかについては、スムーズな承継にあたって非常に重要な事項になります。売り手・買い手でよく協議のうえ、告知の方法やタイミングについて検討していくこととなります。

▼以下の記事では、人事労務デューデリジェンスについて解説しています。

▼以下の記事では、会社売却の事前準備について解説しています。

まとめ

学習塾や予備校業界ではこれは、国内で子ども全体の人数が減っている一方で、子ども1人あたりの教育費が増えていることなどを背景に、少子化の中でも市場が安定しています。一方で、学習塾、大学予備校、通信教育の垣根を越えたM&Aが活発化し、大手による事業拡大の手段として、M&Aが積極的に活用されています。

>>学習塾・予備校の売却について、アドバイザーに無料相談する

▼以下の記事では、保育園・保育サービスの業界動向とM&A事例について、解説をしています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。