| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携部 部長) 個人事業主(Webサービス、店舗、クリニック)などの事業譲渡を数多く支援 |

個人事業主も法人と同様に事業譲渡・事業売却ができます。事業譲渡の取引価格は資産や利益を基に算出された評価額を参考にして、売主と買主との交渉により決定します。本記事では、初めて事業譲渡を検討される方にもわかりやすく事業譲渡の手続き・相場・税金・注意点・事例などについて解説します。

>>個人事業主の事業譲渡についてM&Aアドバイザーに無料で相談する

個人事業主が事業譲渡するには

個人事業は譲渡できるの?

個人事業主も事業を譲渡できます。事業譲渡には、個人が行う全ての事業を譲渡する全部譲渡と特定の事業のみを譲渡する一部譲渡が存在します。ここでいう「事業」には、事業用財産である物・権利だけでなく、個人事業主が雇用している従業員、取引先、仕入先、販路など経済的価値のあるものを含みます。

毎年一定の利益を生みだしている事業であれば、事業用財産の時価(≒時価純資産)よりも高く評価されることが多々あり、この超過分の価値は、のれん(営業権)などと呼ばれています。

個人事業の譲渡手法は「事業譲渡」が一般的

法人化していない個人事業主は、株式譲渡や会社分割などの手法は利用できないため、事業譲渡(事業売却)を選ぶケースがほとんどです。譲渡先は、親族や従業員への譲渡のほか、近年では、第三者への譲渡(M&A)のケースが一般化してきています。

関連記事:事業譲渡とは|メリット・相場・税金・手続き・従業員への影響を解説

個人事業主が譲渡先を見つける方法

親族や従業員に譲渡する

個人事業主にとって身近な存在である親族や従業員に譲渡する方法です。譲受人の負担を考慮し、時価純資産額や無償に近い金額で譲渡するケースが多いです。

時価純資産額を下回る譲渡については、贈与税などが発生する可能性があるため税理士などに相談しながら価格調整等進めることをお勧めします。

M&A専任アドバイザーに相談して、高く評価してくれる相手に譲渡する

個人事業主による事業譲渡の買い手候補は、親族や従業員など知り合いのみならず、M&AマッチングサイトやM&A仲介会社を通じて広範囲に探すのがおすすめです。事業譲渡の価格条件の交渉においては、M&Aアドバイザーの力量が大きく左右します。

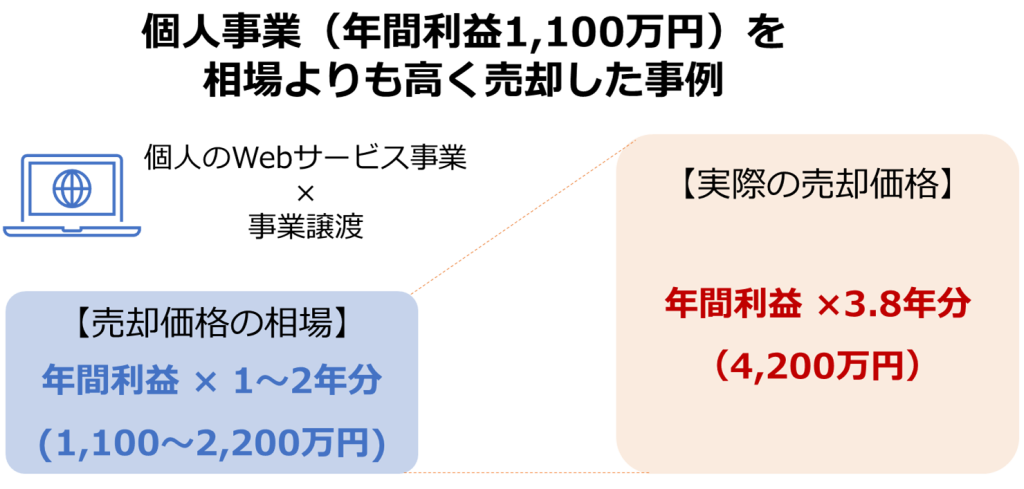

例えば、当社の支援事例としては、個人事業主が運営する個人と企業をつなぐマッチングサービス(年間粗利益1,100万円)が事業譲渡対価4,200万円で売却できました。つまり、年間粗利益の約4倍(相場の約2〜4倍)での売却に成功したのです。買収したのはITコンサル会社であり、自社サービスとのシナジー効果を見込めたことが買収の決め手となりました。

Webサービスの売却相場は、年間利益の1~2年分と言われていますが、本件事例のように、売り手側のWEBサービスとのシナジー効果を期待でき、かつサービスが成長する上でネックとなっている部分をカバーできる買い手を見つけることができれば、相場よりも高値で売却可能です。

また、こうした買い手候補を見つけることができるM&A仲介会社・アドバイザーに相談・依頼することも、相場よりも高値で売却するコツとなります。自力で最適な買い手候補を見つけることは簡単ではないため、WEBサービスのM&A実績がある仲介会社・アドバイザーに依頼するのがおすすめです。

コーポレート・アドバイザーズM&Aでは、売上1億円未満のWEBサービスについては、譲渡対価の10% (最低価格300万円、別途消費税)で対応しております。仲介手数料はかかるものの、相場よりも高い金額で売却できる可能性を高めたい方は、まずは当社の無料相談をご利用ください。

>>個人事業主の事業譲渡についてM&Aアドバイザーに無料で相談する

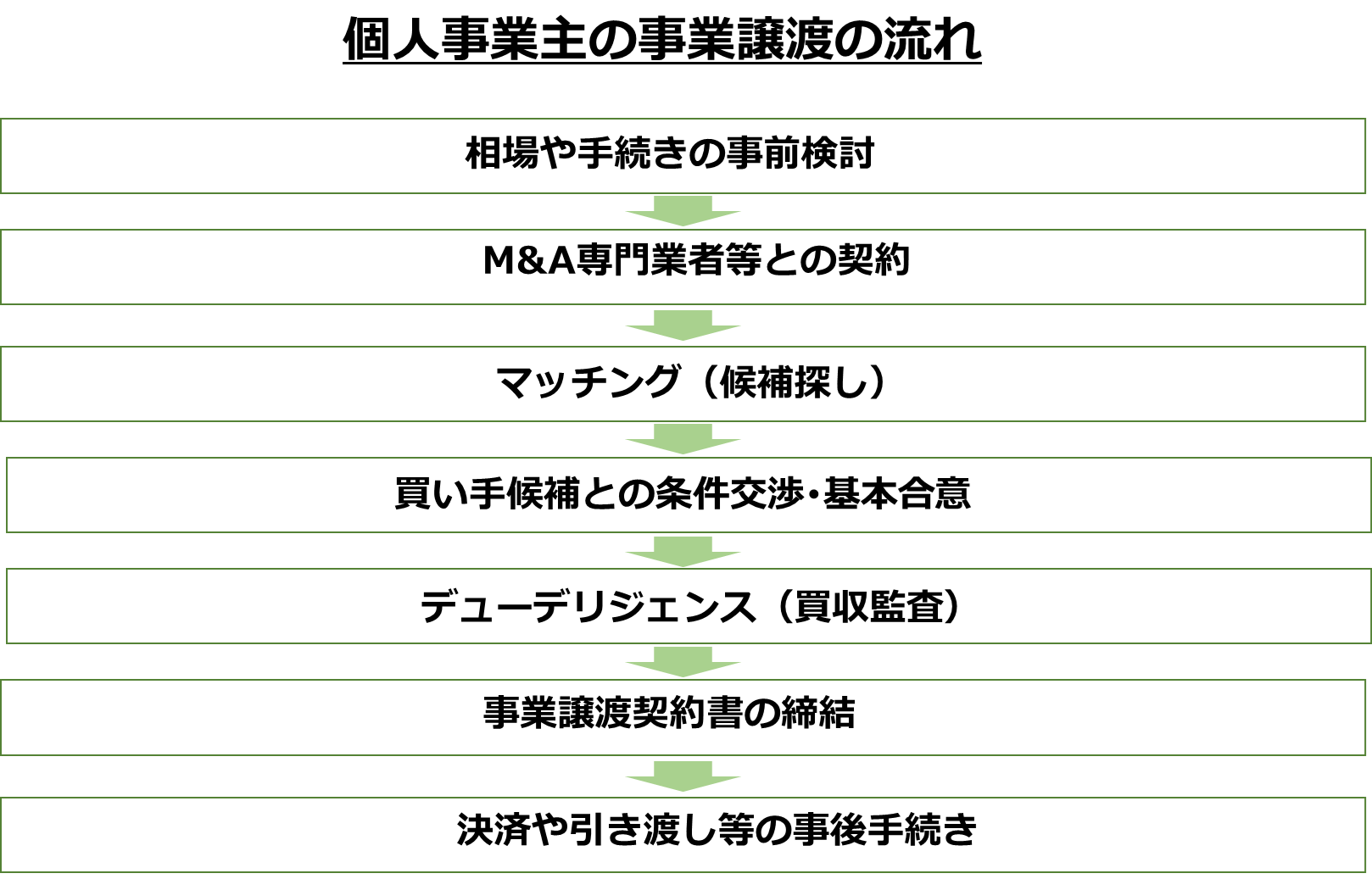

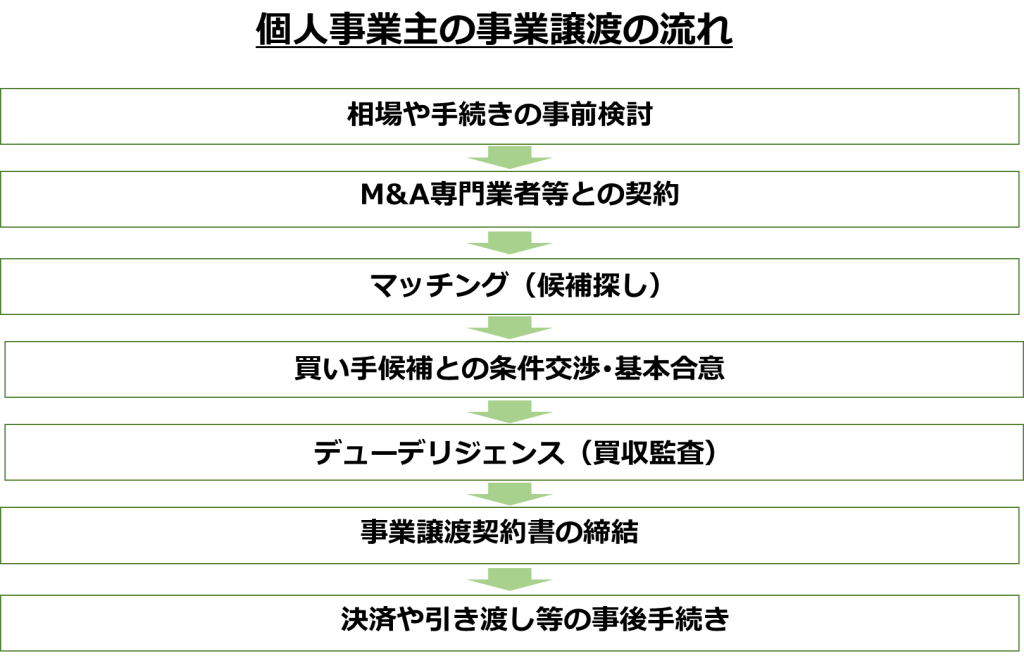

個人事業主による事業譲渡の手続きの流れ

個人事業主が事業譲渡を行う場合の手続きの流れは以下の通りです。

個人事業主の事業譲渡では、一般的に以下のような流れで手続きが行われます。

譲渡の目的・戦略の検討

自社・競合・市場環境などの分析を行い、売却後の事業展開も考慮しつつ、売却の目的、希望価格、スタッフの処遇、買い手候補に求める条件などを検討し、売却戦略を策定します。

M&A取引では多方面の専門知識・ノウハウが求められることから、M&A仲介会社などの専門機関に支援を依頼するのが一般的です。自社に合った専門機関を選定することも戦略策定上重要なポイントです。

マッチング(買い手探し)

通例はM&A専門機関のサービスを利用して買い手候補を探します。

ノンネームシート(社名などの売り手が特定できる情報は伏せ、売却対象事業の概要や売却希望条件などを簡単にまとめた資料)を有望な買い手候補に提示し、交渉を打診します。

秘密保持契約締結~初期交渉

交渉相手が決まったら秘密保持契約を締結し、社名を含むより詳細な情報を交換して交渉を開始します。

相手企業に対する分析やより現実的な売却条件・売却スケジュールの検討などを行い、経営者同士の面談(トップ面談)で互いの考え方やM&Aに関する意思を確認します。

関連記事:M&Aの秘密保持契約(NDA)とは?秘密の範囲、確認ポイントを解説

基本合意締結

M&A取引の見通しが立ったところで基本合意を締結します。基本合意書には主に以下の内容が記載されます。

〇現時点での暫定的な合意内容(譲渡の対象・価格など)

〇以後の交渉・手続きに関する義務事項(独占交渉権、デューデリジェンスへの協力など)

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

デューデリジェンス

買い手側が売り手店舗の財務データを調べたり店舗内見などを行ったりしてM&Aに関わるリスクや問題点を精査します。これをデューデリジェンス(買収監査)と言います。売り手側は内部データの提供や内見立ち会いなどを通してデューデリジェンスに協力します。

最終交渉~事業譲渡契約締結

デューデリジェンスの結果を踏まえて最終的な条件交渉を行い、協議がまとまれば事業譲渡契約を締結します。

譲渡実行

譲渡対象資産・負債のひとつひとつを買い手に移転する手続きを行います。すべての手続きが完了した時点で事業譲渡が最終的に成立します。

売り手が株式会社で、事業の全部や重要な一部を譲渡する場合、譲渡実行前に株主総会で譲渡承認の決議を得る必要があります。[1]

移転手続き・各所への届出等

事業譲渡契約書の締結では事業譲渡の手続きは完了しません。

個々の譲渡対象資産や雇用関係の契約締結、行政の許認可の再取得の手続きを管轄の役所で行う必要があります。

個人事業主の売り手側の場合、廃業するための手続きが必要です。買い手側も個人事業主で開業していない場合、開業するための手続きが必要です。

売り手側の税務署への廃業時書類の主な提出書類は以下の通りです。

| ・個人事業の開業・廃業等届出書の提出 ・所得税の青色申告の取りやめ届出書の提出 ・事業廃止届出書の提出 ・給与支払事務所等の開設・移転・廃止の届出書の提出 ・所得税及び復興特別所得税の予定納税額の減額申請書の提出 |

買い手側が個人事業の開業届を出す場合の主な提出書類は以下の通りです

| ・個人事業の開業・廃業等届出書の提出 ・青色申告承認申告書を提出 ・青色事業専従者給与に関する届出書を提出 |

個人事業主とは

個人事業主とは、法人登記をせずに個人で事業を営んでいる人のことを指します。税務署に「開業届」を提出して事業の開始を申請すれば、個人事業主になれます。

個人事業主の例としては、医師、弁護士、税理士などの国家資格者のほか、飲食店、美容室、整骨院などの店舗経営者などが挙げられます。

近年では、個人で仕事を受注するライター・プログラマーのようなフリーランスと呼ばれる個人事業主も増えています。そのほか、投資・などを個人事業主として行うケースもあります。

個人事業主と法人の違い

| 設立時の違い: 法人は株主などの出資者が出資をして設立します。登記や定款などの作成が必要で、設立費用も20万円~30万円ほど必要です。個人事業は所轄の税務署に「開業届」を提出すれば開業できます。法人登記などの手間や費用はかかりません。 廃業時の違い: 廃業するときには、個人事業主は税務署に届け出るのみですが、法人の場合は解散や清算の登記などの手続きに手間と費用がかかります。 税金の違い: 個人事業主には所得税の累進課税が適用され、所得が高くなればなるほど税率が高くなります。最高税率は所得税及び住民税の合計で50%を超えます。一方、法人に課税される法人税等はおおよそ30%前後です。 |

個人事業主の事業譲渡の税金

個人事業主が事業譲渡する場合、資産の内容によって課税される税金の種別が変わります。具体的には、所得税は所得区分によって総合課税と分離課税に分かれ、消費税は譲渡する資産によって課税と非課税で分かれます。

所得税

個人事業主が事業譲渡を行うと、譲渡益に対して所得税が課せられます。所得区分は譲渡所得(資産の譲渡による所得)です。

譲渡所得の対象となる資産とは

譲渡所得の対象となる資産には、土地、借地権、建物、株式等、金地金、宝石、書画、骨とう、船舶、機械器具、漁業権、取引慣行のある借家権、配偶者居住権、配偶者敷地利用権、ゴルフ会員権、特許権、著作権、鉱業権、土石(砂)などが含まれます。なお、貸付金や売掛金などの金銭債権は除かれます。

資産の「譲渡」とは

譲渡とは、有償無償を問わず、所有資産を移転させる一切の行為をいいますので、通常の売買のほか、交換、競売、公売、代物弁済、財産分与、収用、法人に対する現物出資なども含まれます。

譲渡所得以外の所得として課税されるもの

資産の譲渡による所得であっても、次の所得は譲渡所得ではなく、事業所得や雑所得、山林所得として課税されます。

| (1)事業所得者が商品、製品、半製品、仕掛品、原材料などの棚卸資産を譲渡した場合の所得は、事業所得となります。 (2)不動産所得や山林所得、雑所得を生ずる業務を行っている者がその業務に関して上記(1)の棚卸資産に準ずる資産を譲渡した場合の所得は、雑所得となります。 (3)使用可能期間が1年未満の減価償却資産、取得価額が10万円未満である減価償却資産、取得価額が20万円未満である減価償却資産で、取得の時に「一括償却資産の必要経費算入」の規定の適用を受けたものを譲渡した場合の所得は、事業所得または雑所得となります。 (4)山林を伐採して譲渡した場合または立木のまま譲渡した場合の所得は、山林所得となります。ただし、山林を取得してから5年以内に譲渡した場合は、事業所得または雑所得となります。 なお、山林を土地付きで譲渡する場合の土地部分は、譲渡所得になります。 (5)(1)から(4)までの資産以外の資産を相当の期間にわたり、継続的に譲渡している場合の所得は、事業所得または雑所得となります。 |

計算方法・計算式

譲渡所得は、譲渡資産の種類によって、次の表のように分離課税の対象になるものと、総合課税の対象になるものとに区分して課税されます。

| 分離課税: 譲渡所得金額についての税額を、事業所得や給与所得などの他の所得の金額とは区別し、租税特別措置法に規定された税率によって計算します。 総合課税: 譲渡所得の金額を事業所得や給与所得などの他の所得の金額と合計し、所得税法に規定された累進税率によって税額を計算します。 |

■譲渡した資産の種類別の課税方法の表

| 譲渡資産の種類 | 課税方法 | |

| 土地(借地権等の土地の上に存する権利を含みます。)および建物等 | 分離課税(土地建物等) | |

| 株式等 | 短期所有土地の譲渡に類似するもの | 分離課税(土地建物等) |

| ゴルフ会員権の譲渡に類似するもの | 総合課税 | |

| 上記以外の株式等に係る譲渡 | 分離課税(株式等) | |

| その他の資産 | 総合課税 | |

所得は、所得区分によって総合課税と分離課税に分かれます。所得区分が譲渡所得の場合は、同じ所得区分でも譲渡する資産によって総合課税になる場合と分離課税になる場合があります。

分離課税となる所得区分は、株式・建物・土地などの譲渡所得です。一方、総合課税となる所得区分は、株式・建物・土地を除いた譲渡所得です。[2]

所得区分が分離課税に該当している資産は、譲渡所得にかかる税金を低くできる場合があります。一方、所得区分が総合課税に該当する資産は、分離課税と比べて税金が高くなることもあります。

消費税

事業譲渡は事業用資産の売買取引であるため、基本的には消費税が課せられます。しかし、資産によっては税金がかからないものもあります。土地・有価証券・債権の譲渡では消費税が非課税です。

生活用資産には、消費税が課せられません。譲渡資産に事業と日常生活両方で使っている動産(車や機械設備など)がある場合は、事業専用割合によって課税額も変わります。[3]

買い手が法人の場合、事業譲渡のほうが株式譲渡よりも高く評価される?

事業譲渡の場合、買い手の法人は、税務上、事業譲渡が行われた月から5年間(60か月)で均等償却していくように定められています(のれん償却)。

決算書上の減価償却費よりも多くの金額を実質的な減価償却費として計上(損金算入)することになるため、買い手としては、法人税の節税につながる効果が期待できます。

そのため、案件の特性にもよりますが、買い手としては株式譲渡よりも事業譲渡のほうが、対象会社(対象事業)を高く評価しやすい、といったケースが多々あります。

M&Aにおける採用スキームや税務関係については注意点が多いため、M&A専門家や顧問税理士等とよく相談のうえ対応すべき事項になります。

>>個人事業主の事業譲渡についてM&Aアドバイザーに無料で相談する

個人事業主も利用可能な事業承継税制(個人版事業承継税制)

令和元年の税制改正により、法人のみならず、個人版事業承継税制が新設されました。

個人版事業承継税制は、青色申告(正規の簿記の原則によるものに限ります。)に係る事業(不動産貸付事業等を除きます。)を行っていた事業者の後継者として円滑化法の認定を受けた者が、個人の事業用資産を贈与又は相続等により取得した場合において、その事業用資産に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。[4]

[4] 個人版事業承継税制

個人事業売却相場・のれん(営業権)の考え方

個人事業の売却相場について、利益が大きい事業の場合、法人化していることが多く、利益が小さい事業の場合には法人化していないことが多いことから、個人事業主の事業譲渡においては、小規模な事業が対象になることが多いのが実情です。但し、個人医師が営むクリニックなどにおいては、控除前の利益が1億円を超え、譲渡対価も数億円規模になるケースもあります。ここでは、具体的な事業の売却価格の算定手法について紹介します。

事業譲渡の価格相場の考え方

事業譲渡において取引価格はどのように決定されるのでしょうか。

個人事業主の事業譲渡価格の計算方法

個人事業主の事業譲渡における価値試算の方法は、以下の3つが代表的です。

| 評価手法 | 事業の評価額の算出方法 |

| ①時価純資産 +営業権法 (年倍法) | 譲渡対象となる資産を時価評価して、譲渡対象となる負債を差し引いた時価純資産額に営業権(=のれん)を上乗せして算出 |

| ②EBITDAマルチプル(類似会社比較法) | 譲渡対象事業と類似する事業を営む上場企業(業種・事業や成長率をみて選定)の評価(株価や利益等の指標)を使用して評価額を算出 |

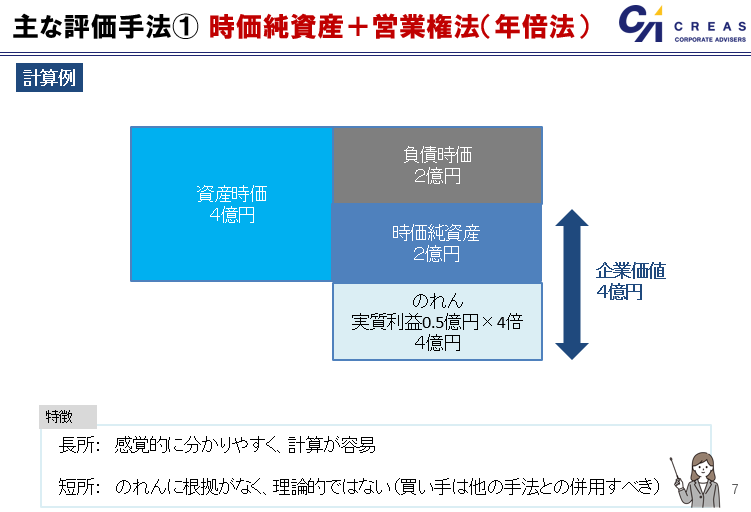

時価純資産プラス営業権法(年倍法)

時価純資産+営業権で事業価値を算定する方法です。

時価純資産は、時価で評価された資産から時価で評価された負債を差し引いて求めます。

事業譲渡の場合には、次の計算式で算出します。

事業価値評価額 = 譲渡対象資産 – 譲渡対象負債 + のれん(実質利益の2~5倍)

中小企業の事業譲渡では、簡単で分かりやすいという理由から、特に売り手の価値算定においてこの方法が良く使われます。

しかしながら、倍率に合理的な根拠がないこと、減価償却費の取扱いが合理的でないことなどの欠点も多く、理論的にはサポートされにくい計算手法です。

特に会計監査を受けている買い手企業については、他の方法と併用すべきと考えられます。

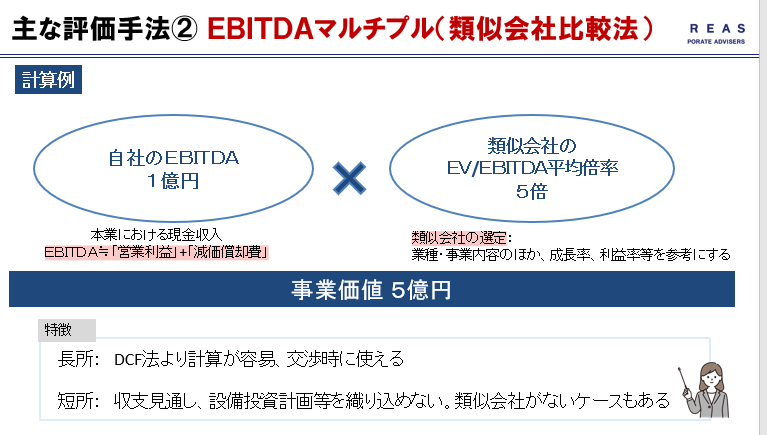

EBITDAマルチプル法(類似会社比較法)

マルチプル法とは、業種や規模、ビジネスモデル等が類似する上場企業の株価や指標に基づき、譲渡対象の価値評価を行う方法です。

EV/EBITDA倍率を用いて事業価値を評価する方法が代表的で、この計算手法をEBITDAマルチプル法といいます。主なステップとしては、次の通りです。

| 1.業種や規模等の条件設定により抽出した上場企業リストを基に、類似企業を選定する。 2.類似企業の事業価値とEBITDAの数値を取得する。 3.事業価値(EV)をEBITDAで割って各類似企業のEV/EBITDA倍率を計算する。 4.各類似企業のEV/EBITDA倍率の中央値(市場倍率)を計算する。 5.対象事業のEBITDAに市場倍率をかけて、対象事業の事業価値を算出する。 |

EBITDAマルチプルは類似する上場企業の株価や指標を参考に、客観的に企業分析ができます。DCF法と比べても計算が容易です。その反面デメリットもあります。設備投資計画が織り込めないことや、業界や規模によっては、最適な類似会社がないケースもあります。

関連記事:EBITDAとは?意味やM&Aの価値算定で使われるEV/EBITDA倍率も解説

個人事業主における事業譲渡の成功ポイントや留意点

個人事業主の事業譲渡において、特に注意すべき良いポイントを解説します。

早期に検討を開始する

事業主の年齢・体調などの問題ですぐにでも退店しなければならないような状況に陥ってから事業譲渡に取りかかった場合、戦略策定や買い手探し、貸主との協議などに時間をかけることができず、買い手との交渉においても不利になるため、満足のいく条件で売却を成立させることは難しいと考えられます。

時間的・資金繰り的に余裕がある段階で検討を開始することが重要です。

適切なタイミング・方法で関係者との協議や情報開示を行う

事業譲渡の場合により従業員、取引先、債権者、債務者などの関係者から同意を得る必要が生じます。

また、従業員や取引先に対して事業売却に関する情報開示を適切に行うことは譲渡後の事業にとって重要であり、売り手側の義務として求められることがあります。

M&Aの専門家と相談しながら、これらの点について事前に検討しておくことが必要です。

リスク・問題点をチェックしておく

店舗や事務所内見やデューデリジェンスの際には買い手により設備の状態や財務状況などが調査されますが、売り手の方でも事前にリスク・問題点をチェックし、是正できる部分は是正しておくことで、売却をより有利に進められるようになります。

関連記事:プレデューデリジェンス(セラーズDD)とは?企業価値を高めるための売却準備

個人事業主による事業譲渡の相談先・専門家

個人事業主による事業譲渡の買い手候補は、親族や従業員など知り合いのみならず、M&Aマッチングサイトで広範囲に探すのがおすすめです。

日本クレアス税理士法人グループが運営するM&Aマッチングサイト CREASマッチング(クレアスマッチング)では、譲渡・売却を希望する案件一覧を掲載しています。

税理士法人グループのM&A仲介会社が運営しているため、マッチング(候補先探し)のみならず、経験豊富な専任アドバイザーが納得のいく価格で売却するための事前準備から、譲渡後の引継ぎサポートまでの丁寧な対応が特徴です。

医院・クリニックや店舗のM&A売却案件を多く取り扱っています(非公開案件も多数)。

CREASマッチング(M&A案件プラットフォーム)

>>個人事業主の事業譲渡についてM&Aアドバイザーに無料で相談する

まとめ

個人事業主も法人と同様に事業譲渡・事業売却ができます。事業譲渡の価格相場は資産や利益を基に算出します。譲渡検討の際には、日本クレアス税理士法人グループが運営するM&Aマッチングサイトの運営と専任アドバイザーによるM&A支援業務を行っているコーポレート・アドバイザーズM&Aにぜひご相談下さい。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。