| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

事業売却とは、不採算部門の整理や経営資源の集中などのため、会社にある全部または一部の事業を売却する手法です。会社売却との違い、価格相場・税金・留意点・手続き・事例について詳しく解説します。

事業売却とは?

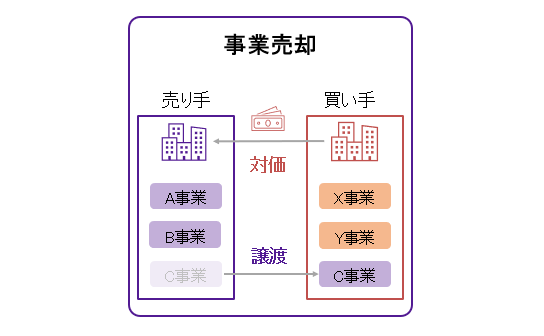

事業売却とは、M&Aで用いられる手法の一つであり、会社の事業の一部や全部を第三者に売却する手法です。「事業譲渡」と同義と理解して頂ければと思います。

売却する事業は有形資産だけではなく、事業に付随する技術や仕入れ、販売先、ノウハウなどが含まれます。これらの事業のうち、譲渡するものを選択し、個別の移転手続きによって譲渡先に承継されます。

事業売却と会社売却の違い(比較)

事業売却(事業譲渡)と会社売却(株式譲渡)はよく比較されるM&Aで用いられる手法です。

会社売却とは、会社を第三者に売却することを指します。M&Aも同様の意味ですが、M&Aとは、Mergers(合併) and Acquisitions(買収)の略であり、買い手の目線の言葉です。一方、会社売却は、売り手の目線に立った言葉として使用されます。

以下の表では、売却の想定ケース、メリット・デメリット、対象範囲。対価の受領者、会計税務という観点から違いを整理しています。

想定ケース

| |事業売却(事業譲渡) | |株式売却(株式譲渡) |

| ●複数事業のうち一部を譲渡したい ●売り手が個人事業主 ●引き継ぐ資産やリスクを選別したい | ●売り手が営む事業=譲渡対象の事業 |

売却対象

| |事業売却(事業譲渡) | |株式売却(株式譲渡) |

| ●会社の全部または一部の事業 | ●会社の株式 |

対価の受領者

| |事業売却(事業譲渡) | |株式売却(株式譲渡) |

| ●法人 | ●法人または個人 |

メリット/デメリット

| |事業売却(事業譲渡) | |株式売却(株式譲渡) |

| 【メリット】 ●一部事業のみ譲渡が可能 ●買い手はのれん償却ができ、ほしい事業・資産のみ引き継げるため、評価し易い 【デメリット】 ●時間がかかる/手続きがやや煩雑 *従業員の労働契約、取引契約の巻き直し | 【メリット】 ●手続きが容易 (株式譲渡契約) 【デメリット】 ●株主が分散していると、説明や説得に時間労力がとられる ●買い手が不要資産やリスクの引継ぎを考慮し、評価減となることも |

会計・税務

| |事業売却(事業譲渡) | |株式売却(株式譲渡) |

| ●法人にお金が入る 法人税がかかる ●消費税がかかる(課税対象部分) | ●株主にお金が入る 株主=個人/所得税がかかる 株主=法人/法人税がかかる ●消費税はかからない |

想定されるケース/メリット・デメリット

事業売却(事業譲渡)と会社売却(株式譲渡)には、上記表の通りメリット、デメリットがありますが、一般的傾向としては、「売り手が営む事業=譲渡対象の事業」の場合には、手続きを迅速に進めることができる会社売却(株式譲渡)で売買取引を検討し、引継ぎ事業や資産、リスクを選別したい、買い手がのれん償却をしたい等のニーズがある場合には、事業売却(事業譲渡)が検討されるケースが多いようです。

売却の対象

事業売却は、個別的な取引行為のため、資産や負債の引き継ぎも個別に行うことになります。つまり、買い手としては、必要なもののみ引き継ぐことが可能です。

一方、会社売却は、包括承継となるため、買い手は、不要な資産や負債、目に見えない簿外債務などもまとめて引き継がなくてはなりません。

対価の受領者

事業売却では、対価の受領者は会社です。一方、会社売却では、対価の受領者は自社株を保有する株主です。中小企業では、経営者が全株式を保有していることが多いですが、この場合、経営者が売却代金を受け取ります。

消費税などの税金

事業売却は、売買契約であるため、消費税の課税対象である資産が売却対象に含まれる場合、買い手には消費税が課されます。不動産などの売却が伴う場合には、不動産取得税や登録免許税も必要です。また、売り手の法人も、売却益がある場合には法人税が課されることになります。

一方、会社売却は非課税取引ですので、消費税の課税対象外となります。

▼以下の記事では、事業譲渡と会社分割の違いについて解説しています。

事業売却の価格相場の考え方

事業売却において取引価格はどのように決定されるのでしょうか。

事業売却価格の計算方法

事業売却における価値評価の方法は基本的に以下3つを

| 評価手法 | 事業の評価額の算出方法 |

| ①時価純資産 +営業権法 (年倍法) | 譲渡対象となる資産を時価評価して、譲渡対象となる負債を差し引いた時価純資産額に営業権(=のれん)を上乗せして算出 |

| ②EBITDAマルチプル(類似会社比較法) | 譲渡対象事業と類似する事業を営む上場企業(業種・事業や成長率をみて選定)の評価(株価や利益等の指標)を使用して評価額を算出 |

| ③DCF法 | 事業が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して事業価値を算出 |

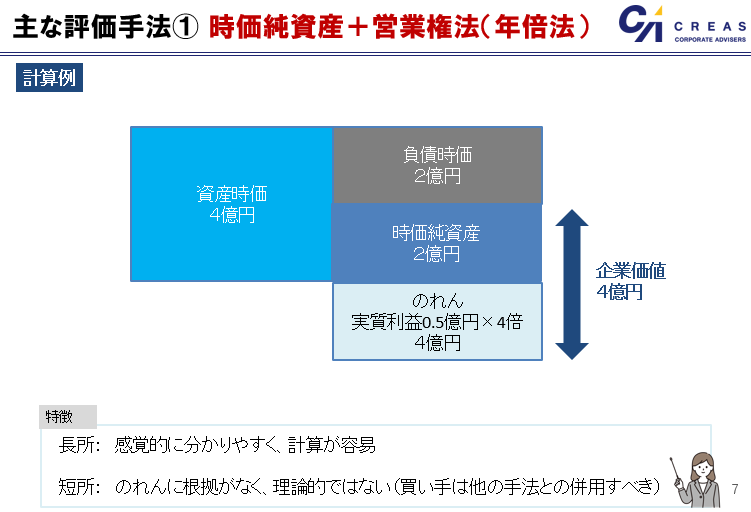

時価純資産プラス営業権法(年倍法)

時価純資産+営業権で事業価値を算定する方法です。

時価純資産は、時価で評価された資産から時価で評価された負債を差し引いて求めます。

事業売却(事業譲渡)の場合には、次の計算式で算出します。

事業価値評価額 = 譲渡対象資産 – 譲渡対象負債 + のれん(実質利益の2~5倍)

中小企業の事業売却では、簡単で分かりやすいという理由から、特に売り手の価値算定においてこの方法が良く使われます。

しかしながら、倍率に合理的な根拠がないこと、減価償却費の取扱いが合理的でないことなどの欠点も多く、理論的にはサポートされにくい計算手法です。

特に会計監査を受けている買い手企業については、他の方法と併用すべきと考えられます。

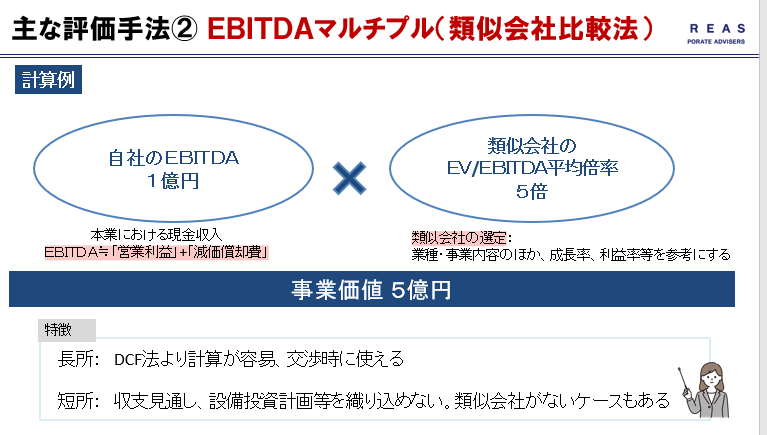

EBITDAマルチプル法(類似会社比較法)

マルチプル法とは、業種や規模、ビジネスモデル等が類似する上場企業の株価や指標に基づき、売却対象の価値評価を行う方法です。

EV/EBITDA倍率を用いて事業価値を評価する方法が代表的で、この計算手法をEBITDAマルチプル法といいます。主なステップとしては、次の通りです。

1.業種や規模等の条件設定により抽出した上場企業リストを基に、類似企業を選定する

2.類似企業の事業価値とEBITDAの数値を取得する。

3.事業価値(EV)をEBITDAで割って各類似企業のEV/EBITDA倍率を計算する。

4.各類似企業のEV/EBITDA倍率の中央値(市場倍率)を計算する。

5.対象事業のEBITDAに市場倍率をかけて、対象事業の事業価値を算出する。

EBITDAマルチプルは類似する上場企業の株価や指標を参考に、客観的に企業分析ができます。DCF法と比べても計算が容易です。その反面デメリットもあります。設備投資計画が織り込めないことや、業界や規模によっては、最適な類似会社がないケースもあります。

▼以下の記事では、EBITDAについて解説しています。

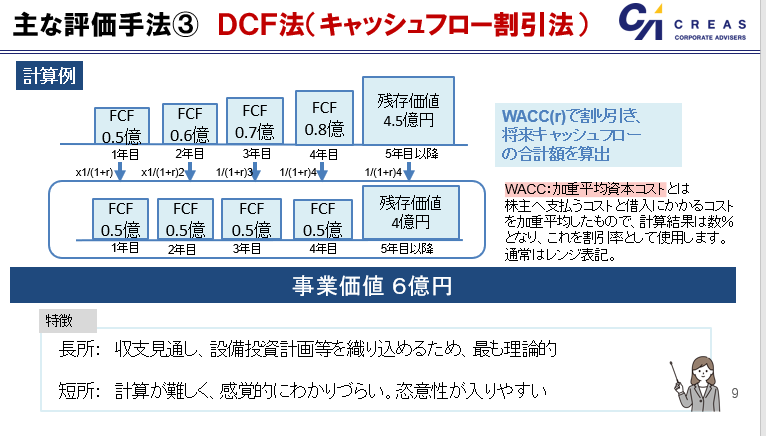

DCF法(ディスカウントキャッシュフロー法)

DCF法は、「ディスカウンテッド・キャッシュ・フロー」の略称です。

対象事業が生み出す将来のキャッシュ・フローを、適切な割引率で現在価値に還元して、事業価値(EV)を算定します。

対象事業が生み出す将来のキャッシュ・フロー(フリー・キャッシュ・フロー)は、貸借対照表や損益計算書、事業計画を参考にして、次の計算式で算出します。

フリーキャッシュフロー =営業利益(1-実効税率)+減価償却費-設備投資額-正味運転資本増加額

DCF法は、対象会社を継続企業として捉える評価方法です。将来の収支見通しや設備投資計画等を織り込めるため、事業売却・M&Aの価値評価において最も論理的な方法といわれています。その反面、前提条件(割引率やキャッシュフロー等)の設定の仕方によって恣意性が入りやすいというデメリットもあります。

▼以下の記事では、会社売却の価格の決め方について、解説しています。

事業売却の相場の考え方

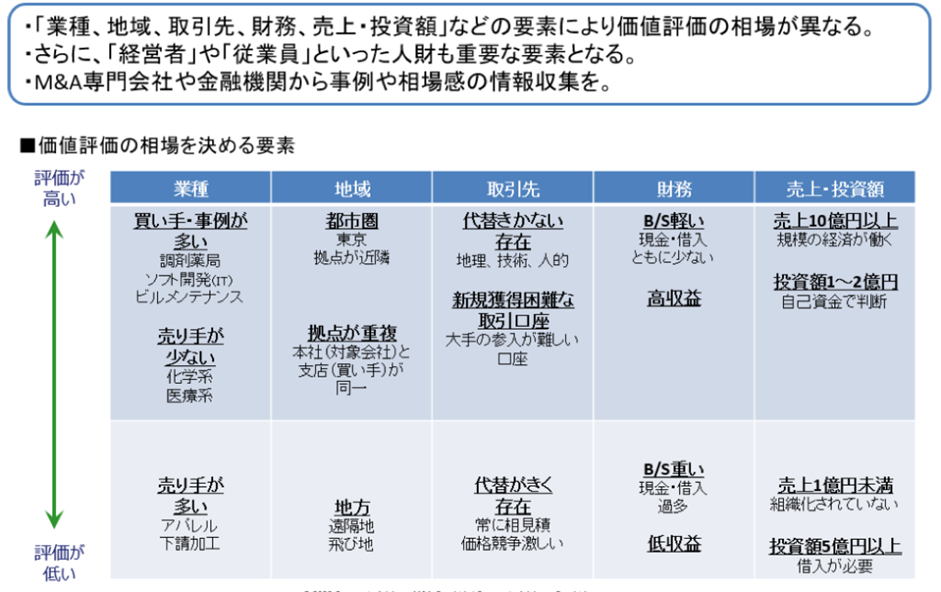

事業売却の相場は「業種」で決まる、と考える方が多いかもしれませんが、相場を決める要素は「業種」だけではありません。

その要素としては、「業種」のほか、「地域」「取引先」「財務」「売上規模・投資額」などが挙げられます。さらに「経営者」や「従業員」といった会社の人財も重要な要素となります。

このように、相場を決める要素は多岐にわたることから、売り手、買い手自身で調査するのは大変な作業です。そのため、売却対象事業の相場感を確認するためには、M&A仲介会社や金融機関の担当者等の無料個別相談を利用することをおすすめします。

多くのM&A仲介会社では、無料で対象事業の価値評価シミュレーションを実施しています。相談するM&A仲介会社を選ぶ際には、対象業種や対象地域において支援実績のある会社を選ぶことをお勧めします。

事業売却にかかる税金

事業売却を行うと、売り手と買い手の双方に税金が課税されます。

売り手にかかる税金

事業を売却する売り手企業にも税金が課税されます。

売却利益から差し引かれる税金についても確認が必要です。

法人税

売り手には法人税が課税されます。

事業売却によって譲渡利益が生じるので、利益に対して、法人税率を乗じます。

譲渡利益は売却価額から譲渡した事業の簿価を差し引いて算定します。

買い手にかかる税金

事業を買収する買い手にも税金が課税されます。

売却価格に加算して税金がかかることを理解しておく必要があります。

消費税

買い手には消費税が課税されます。

有形資産や負債、人材、ブランドといった承継する資産に課税対象の資産が含まれている場合、消費税が課税されます。

有形固定資産や棚卸資産などが課税資産に含まれます。

その他留意点

事業売却では、事業の時価と実際の売却価格の差額が生じることがあります。

この差額は、「のれん」として税務上の処理が必要になります。

会計上の償却期間は20年以内ですが、税務上では5年と規定されています。

したがって、のれんの金額が1,000万円である時の税務上における毎期の「のれん償却費」は200万円となります。

のれんは損金として処理するので、買い手企業で利益が生じた場合、利益と損金を相殺することができます。

事業売却のメリット

事業売却にはどのようなメリットがあるのでしょうか。

売り手と買い手に分けて、メリットを見ていきましょう。

売り手のメリット

事業売却による売り手のメリットを見ていきましょう。

赤字事業やノンコア事業だけを売却できる

複数の事業を運営している企業では利益率が低かったり、赤字になっている事業を抱えていることがあります。

これらの事業から撤退し、売却した資金を成長事業や主力事業に配分することで、会社全体の収益性が向上します。

「事業の選択と集中」と言われるように、特定の事業に経営資源を集中し、経営効率を向上させ、業績向上を図ることができます。

売却対価を得ることができる

事業売却では、算定した事業価値を基にして、買い手から売り手に売却代金が支払われます。

譲渡対象資産から譲渡対象負債を差し引いた額ではなく、将来のキャッシュ・フローを加味する算定方法では、ポテンシャル次第で想定以上の売却対価が獲得可能できることがあります。

獲得した売却対価を本業や新規事業へ投入して、会社全体の収益性向上を狙えます。

▼以下では、M&Aのメリットデメリットについて解説しています。

買い手のメリット

事業売却による買い手のメリットを見ていきましょう。

必要な資産・負債だけを選んで買収できる

取得する資産や負債を選択することができます。

事業継続に不要な資産や負担になる負債は取得する必要がありません。

余計な取得費用がかからず、投資資金を有効活用できます。

簿外負債などを引き継ぐリスクを排除できる

簿外債務とは、会計帳簿に記載されていない債務であり、デューデリジェンスを行った場合でも、買収段階では気が付かないことがあります。

したがって、事業を買収した後になって想定外の損失が発生することがあります。

しかし、事業売却では、会社に関連した簿外債務を承継する必要がありません。

事業売却の留意点

事業売却には、買い手と売り手双方にメリットがありますが、留意点もあります。

検討時には、メリットだけでなく留意点も把握しておく必要があります。

売り手の留意点

売り手にとっての事業売却の留意点を見ていきましょう。

従業員や取引先との契約等、個別契約の承継が必要

事業売却では、すべての権利や契約が当たり前のように承継されるわけではありません。

売却対象事業に従事する従業員との雇用契約や取引先との契約は個別に承継の手続きを取る必要があります。

また、行政上の許可や許諾についても個別に対応するので、承継に時間と労力がかかります。

競業避止義務(20年間)が会社法で規定されている

事業売却を実施した時に特段の意思表示がない限り、売り手は競業避止義務を負います。

競業避止義務とは、譲渡した事業と同様の事業を行わないことを約束することです。

これは強行法規ではないため、事業譲渡契約で売り手と買い手が合意すれば適用を排除したり、短縮することもできます。

売却対象事業に関する技術やノウハウを持つ売り手と買い手が競業しないようにこのような規定が設けられています。

買い手の留意点

買い手にとっての事業売却の留意点を見ていきましょう。

消費税の課税対象となる資産がある

事業売却では、事業に係る資産や人材といった財産を承継しますが、課税資産に対しては消費税が加算された金額を支払う必要があります。

機械や設備といった土地を除く有形固定資産、やソフトウェアや特許権等の無形固定資産、商品や原材料等の棚卸資産、のれんが課税資産となります。一方、土地や有価証券(株式等)、債券(売掛金や貸付金等)は非課税資産となります。

どの資産が課税対象になるのかは、顧問税理士等に相談しながら、一つ一つ確認していく必要があります。

許認可は引き継げない

許認可の種類によって異なりますが、事業売却では、既存の許認可は承継されません。

買い手企業は、事業継続に必要な許認可を新たに取得する必要があります。

したがって、実務上は許認可を持っている同業他社によって買収されることがあります。

事業売却の手続き

次に事業売却の手続きの流れを順に確認していきます。

■売却対象となる事業の決定 ■買い手を探す ■基本合意 ■デューデリジェンス ■事業譲渡契約書の締結・実行 ■移転手続き・各所への届出等 |

売却対象となる事業の決定

事業売却とは、事業の一部又は全部の売却です。

最初に売却対象となる事業を決定します。

既に赤字となっている事業を売却するのか、黒字だが成長が見込めない事業を売却するのか、経営戦略に沿った形で対象事業を選定します。

買い手を探す

事業を売却する買い手を探します。

買い手が見つからなければ事業を売却することができません。買い手を探す方法としては、いくつか方法があります。

売り手が直接売却の打診をする

取引先等、売り手の既知先から買い手を探す方法です。

お互いの事業内容をよく理解しているため、従業員や取引先にとっても安心感がある可能性があります。ただし、具体的な条件交渉の場では、近しい関係がゆえ、特に金額面の交渉(減額交渉や値上げ交渉)は難しいケースが多いこと、事業売却の条件調整・契約締結・実行までには会計・税務・法務・労務等、様々な専門知識が必要になることから、本合意の前段階からM&Aの仲介会社やアドバイザーを介して交渉を進めることが一般的です。

金融機関に相談する

最近では、事業承継やM&Aなどの専門部隊をもつ金融機関も増えてきています。

メガバンクや大手証券会社であれば、全国に支店を持ち、あらゆる業種の企業と取引があるので、幅広い選択肢から買い手を探してくれる可能性があります。一方で、基本的には取引先の中から探す、ということが前提になるため、その点は認識しておく必要があります。

M&A仲介会社に相談する

M&A仲介会社は、M&Aアドバイザーが売り手と買い手の間に入り、M&Aが実行されるまでの中立的なサポートを行います。日本の中小企業におけるM&Aにおいてよく利用されています。M&A仲介会社の役割は、M&A検討の初期段階から、M&Aの実行段階までの全部または一部において、売り手と買い手の間に立ってM&Aに関する専門的なアドバイスや実務的な支援をすることです。相手先の発掘はもちろん、M&Aの事前準備(価格、相手先、タイミングの検討など)からアドバイスしてもらえる仲介会社もあります。

基本合意

基本合意とは、最終契約に至る前に基本条件について合意した事項について、内容を確認するものです。

事業売却の方法や売却価額、譲渡対象の事業、独占交渉権の付与といった事項を記載します。

通常、法的拘束力はありませんが、契約成立に向けて努力する道義的義務を課すことができます。

▼以下では、基本合意書について解説しています。

デューデリジェンス

デューデリジェンスとは、売り手企業やその事業について法務や税務、財務といった側面から行う買収監査のことです。

事業買収のリスクの把握や買収価格の決定を目的として行われます。

買い手が弁護士や公認会計士などの専門家に依頼して実施されます。

事業譲渡契約書の締結・実行

事業譲渡契約は最終契約であり、売り手と買い手の合意事項を記載します。

記載事項は売却価額、譲渡対象の事業、表明保証、秘密保持、競業禁止、譲渡期日といった事項です。

移転手続き・各所への届出等

事業譲渡契約書の締結では事業売却の手続きは完了しません。

個々の譲渡対象資産や雇用関係の契約締結、行政の許認可の再取得の手続きを管轄の役所で行う必要があります。

事業売却の仕訳

事業売却における買い手と売り手の会計処理(仕訳)について解説します。

事例:A事業(資産合計:5,000万円、負債合計:3,000万円)を対価4,000万円(のれん2,000万円)で事業売却

買い手側の仕訳

買い手側の仕訳は下記のとおりです。

| 借方 | 貸方 |

| 資産合計:5,000万円 | 負債合計:3,000万円 |

| のれん:2,000万円 | 現預金:4,000万円 |

A事業に関連する資産、負債をそのまま引き継ぎ、事業売却金額との差異をのれんとして計上します。

売り手側の仕訳

売り手側の仕訳は下記のとおりです。

| 借方 | 貸方 |

| 負債合計:3,000万円 | 資産合計:5,000万円 |

| 現預金:4,000万円 | 事業売却益:2,000万円 |

A事業に関連する資産、負債を切り離し、事業売却金額との差異を事業売却益として計上します。

事業譲渡・M&Aの事例

Webプラットフォームの運営事業の譲渡【ITコンサル×WEBプラットフォーム】

譲渡企業の概要

| 所在地 | 関東 |

|---|---|

| 事業内容 | Webプラットフォームの運営 |

譲受企業の概要

| 所在地 | 関東 |

|---|---|

| 事業内容 | ITコンサルティング |

事業譲渡の目的と詳細

譲渡企業の目的:社内リソースの問題、選択と集中

譲受企業の目的:自社のノウハウを活かせる新規領域への参入

詳細:2020年2月に成約。譲受企業の依頼に基づき、譲渡企業へのアプローチからクロージングまで行っています。詳しくは以下へ。

まとめ

ここまで事業売却について、会社売却との違い、価値評価や相場の考え方、税金、メリット、留意点、手続きなどについて解説をしました。事業売却の手続きを進めるには、会計・税務・法務・労務など、様々な知識が必要になります。

納得のいく価格条件、相手先との事業売却を成立させるため、また、後々トラブルにならないように、検討初期の段階から、事業売却の実務に精通したM&Aアドバイザーや顧問税理士等に相談をしながら進めることをおすすめします。

▼以下では、株式譲渡、事業譲渡、会社分割のケース別に、メリットデメリット等の解説をしています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。