| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

M&Aにおける契約書には、秘密保持契約書、アドバイザリー契約書、意向表明書、基本合意書、譲渡契約書があります。それぞれの契約書について基本的な構成サンプル、留意点を解説します。

>>M&Aにおける契約書について、アドバイザーに無料で相談する

M&Aの基本的な流れと契約書の種類

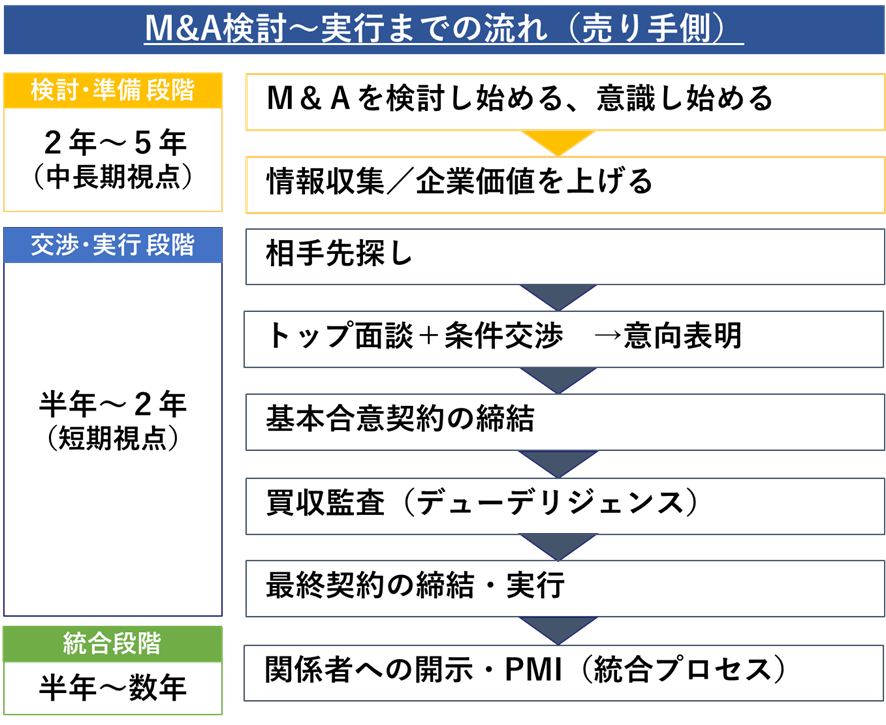

M&Aの手続きを進めるには、各場面で契約書を締結することになります。M&Aを成立させるためには、M&Aの基本的な流れと各場面でどのような契約書が必要となるのかを押さえておかなければなりません。

ここでは、M&Aの基本的な流れと、手続きの中で必要となる契約書の種類について解説します。

M&Aの基本的な流れ

M&Aの売り手であっても買い手であっても、M&Aを検討する場合、先ずは、M&A仲介会社等のM&Aの専門家(アドバイザー)に相談することから始めるのが一般的です。

M&Aについて具体的な相談を行う場合、M&Aにかかわる情報漏洩を防止すべくアドバイザーとの間で秘密保持契約を締結します。

そのアドバイザーに手続きを依頼することが決まると、アドバイザーとの間でアドバイザリー契約を締結します。

売り手と買い手とのマッチングが行われると、売り手と買い手との間で買い手の意向を表明する意向表明書が取り交わされることも多いです。

基本的な事項について合意が得られると基本合意書が締結され、デューデリジェンス等の最終確認を終えると最終契約書が取り交わされることになります。

以上がM&Aの基本的な流れです。売り手、買い手それぞれがアドバイザーを利用する場合には、それぞれアドバイザリー契約を締結することになりますし、秘密保持契約は、売り手、買い手とアドバイザーとの間だけでなく、売り手と買い手との間でも締結します。

M&Aの手続きを進めるに当たり、秘密保持は非常に重要な点のため、手続きにかかわる全ての当事者との間で秘密保持契約を締結することが重要です。

▼以下の記事では、M&Aアドバイザー業務について解説しています。

契約書の種類

M&Aの手続きの中で取り交わされる基本的な契約書の種類は次の5つです。

| 秘密保持契約書 | | 買い手と売り手それぞれの情報漏洩を防止するための契約書 |

| アドバイザリー契約書 | | アドバイザーとの間で業務内容や報酬等を取り決める契約書 |

| 意向表明書 | | 買い手が売り手に対し希望購入価格等の目安を表明する書面 |

| 基本合意書 | | 最終合意までの独占交渉権やスケジュール等について合意する書面 |

| 最終契約書 | | 最終的にM&Aの成立を証明する契約書 |

これらの契約書は、基本的な流れでM&Aの手続きを進めるときに必要となるもので、全ての契約書が必須ではありません。

M&Aが売り手と買い手との間でのみ進められるときはアドバイザリー契約書が締結されることはありませんし、意向表明書や基本合意書は省略されて手続きが進められることも少なくありません。

いずれにしても、M&Aを進めるうえでそれぞれの契約書の基本的な内容や効力等を知っておくことは重要です。以下では、それぞれの契約書について具体的に解説していきます。

>>M&Aにおける契約書について、アドバイザーに無料で相談する

秘密保持契約書

秘密保持契約書は、M&Aの手続きを進めるに当たり最初に取り交わされる契約書です。

M&Aの手続きを進めるに際しては、会社の資産状況等、会社に関するあらゆる情報をやり取りすることになります。

また、M&Aが検討されているという情報自体が、当該会社の従業員や取引先にとって身の振り方を考えるほどの重大な情報です。

そのため、M&Aの実行が確実な状況となり公表できる段階になるまでの間、M&Aに関わる一切の情報漏洩は確実に防止される必要があります。秘密保持契約書は、情報漏洩を防止すべくM&Aの手続きを進めるには何より先に締結しておかなければなりません。

契約形態

秘密保持契約は、買い手とアドバイザー、売り手とアドバイザーとの間だけでなく、売り手と買い手との間でも締結されます。秘密保持契約の実効性を確保するためには、手続きに関わる全ての当事者が情報漏洩を防止する義務を負う形にしなくてはなりません。

M&Aでの秘密保持契約は、契約書の形でそれぞれが署名・押印を行い締結されるのが一般的ですが、秘密情報を受領する際に、宣誓書を差し入れるという方法が用いられるケースもあります。

秘密情報の定義

秘密保持契約を締結する際には、秘密情報の範囲を明確にしなくてはなりません。一般的に秘密保持契約を締結する場合、秘密情報は、相手方に対して秘密情報と明示して開示する情報とするケースが多いです。

しかし、M&Aの秘密保持契約については、やり取りされる情報が膨大で秘密情報とそれ以外の情報を区別するのが煩雑であるだけでなく、M&Aの検討をしているということ自体が秘密にされるべき情報であるため、相手方に開示する全ての情報を秘密情報として取り扱うことになります。

そのうえで、秘密情報から除外されるものとして、保護の必要のない次の情報を規定します。

・相手方から開示される以前から自ら保有していた情報 ・正当な権限を有する第三者から秘密保持義務を負わずに取得した情報 ・相手方から開示される以前に公知であった情報 ・秘密情報を開示した者が,書面により公表を承諾した情報 ・相手方から開示された秘密情報によることなく,独自に開発した情報 |

留意点

秘密保持契約においては、秘密保持契約の有効期間経過後も秘密保持義務を負う形式とするのが一般的です。

ただし、永久に秘密保持義務を負う内容の契約は無効となる可能性もあるため、契約終了後5年間等具体的な期間を明示するようにしましょう。

他には、損害賠償の規定等、秘密情報を漏洩させてしまった場合にどのような責任を負うのかについても明確に規定しておくことが重要です。

▼以下の記事では、秘密保持契約書(NDA)について、詳細に解説しています。

アドバイザリー契約書

M&Aにおけるアドバイザリー契約とは、M&Aを円滑に進めるためにM&Aの専門家と締結する業務委託契約のことです。契約形式、M&Aアドバイザリーの業務範囲・報酬体系は、アドバイザリー会社によって異なります。

契約形式/仲介・FA

契約形式には、売り手と買い手の両方の間に入る「仲介」と、売り手と買い手のいずれか片方だけにつく「FA(ファイナンシャルアドバイザー)」の2つの形態があります。

「仲介」の場合には、売り手と買い手の両方に1社のM&Aアドバイザーが付き、両者の間に立って、希望条件の調整を図ります。「FA(ファイナンシャルアドバイザー)」の場合には、売り手と買い手それぞれにM&Aアドバイザーがついて、それぞれの立場から条件交渉を行います。

仲介とFAとどちらが自社の状況に合っているかについては、「利益の最大化」「案件の進めやすさ」「スピード」等の観点から検討し、最終的には、どちらが自社のM&Aの目的を達成できるか」について、総合的に判断する必要があります。

▼以下の記事では、アドバイザリー契約について解説しています。

M&Aにおけるアドバイザリー会社への業務範囲

M&Aアドバイザーの役割はM&Aの検討初期段階から、最終契約の締結・実行までの全部または一部において、M&Aに関する専門的な助言や実務的な支援を行うことです。

よって、M&Aアドバイザーには、財務、会計、法律、金融等の幅の広い知識のほかにも、意思決定の判断材料となる多くのM&Aの実例や、経営判断、市場環境等を把握し、最適な支援を行うことが求められます。

M&Aアドバイザリーの業務範囲は次の通りになります。

▽ 事前準備の段階

・希望条件(M&A戦略、スキーム、企業価値評価)の明確化

・候補先のリストアップ(想定シナジー検討)

▽ アプローチの段階

・候補先へのM&A提案

▽ 条件調整の段階

・デューデリジェンスの支援

・最終条件の調整

・M&A実行の支援

次に、それぞれの業務内容について解説していきます。

事前準備の段階

■希望条件の明確化

M&A仲介会社は、M&Aの希望条件を明確にするため、各種の条件の実現性について検証し、M&Aを検討する方に対して助言をします。売り手に対しては、譲渡対象となる会社や事業の価値評価のシミュレーション(価値診断)やSWOT分析、買い手に対しては、M&A戦略や買収ニーズの確認を行います。いずれもM&Aの相手方に提示する条件をロジカルに説明できるように準備をしていきます。

■候補先のリストアップ

M&A仲介会社は、自社のデータベースや依頼主からヒアリングした候補先のイメージを参考に、M&Aの候補先のリストアップを行います。併せて候補先との想定シナジーの検討を行います。

アプローチの段階

■候補先へのM&A提案

選定したM&Aの候補先に対して、具体的なM&Aの条件・内容について説明を行い、検討の可否判断を確認します。その後は、検討者とともに検討可という判断をした候補先の中から、さらに絞り込みます。また、その一環としてトップ面談(売り手と買い手の両者面談)のセッティングをします。

条件調整の段階

■基本合意の支援

M&A仲介会社は、売り手と買い手との間で、基本的なM&Aの条件についての基本合意の調整を図ります。その際、M&A仲介会社は、基本合意条件の調整、基本合意書の草案作成等をします。

■デューデリジェンスの支援

M&A仲介会社は、買い手が提出を求める数多くの資料と質問を整理し、スムーズに提出できるように支援します。また、M&A仲介会社は、公認会計士、弁護士、税理士等からの専門的な質問に対する翻訳機能も果たします。

▼以下の記事では、デューデリジェンスについて解説しています。

■最終条件の調整

M&A仲介会社は、デューデリジェンスの結果を踏まえて、売り手と買い手との間で、最終条件の調整を図ります。基本合意の内容と相違がある場合には、その理由と併せて双方に伝え、落としどころを探りながら調整を図っています。全ての条件が合意に至った場合は、「株式譲渡契約書」または「事業譲渡契約書」等の最終合意書面の草案を作成します。

■実行

M&A仲介会社は、最終合意書で定めた、実行までに対応すべき事項(重要取引先からの同意取り付け等)の履行支援を実施します。実行当日については、重要物品(株券や議事録等)の引き渡しと、代金決済等の手続きを支援し、従業員、取引先等の関係者への説明の支援をします。

M&A実行後の統合作業(PMI)については、売り手、買い手がスムーズに対応できるように、条件調整の段階からPMI準備支援を実施します。

>>M&Aにおける契約書について、アドバイザーに無料で相談する

▼以下の記事では、M&Aアドバイザー業務について、詳細に解説しています。

M&Aの報酬体系

M&A仲介会社・FA会社に支払う手数料

・相談料:無料

・着手金:0円~200万円

・リテーナーフィー:月額数十万円程度

・中間金:0円~200万円(又は成功報酬費用の10~20%程度)

・成功報酬費用:取引金額(退任役員の退職慰労金も含む)×5%程度

※最低成功報酬額(~2500万円)の設定あり

その他外部専門家に支払う手数料

・株価算定費用:0円~100万円

・デューデリジェンス費用:100万円~500万円(財務、法務、人事・労務、税務等)

・その他費用:登記費用、株券発行費用等

留意点

専任契約か、非専任契約か

売り手の場合には、「専任契約」か「非専任契約」か、という点も検討が必要です。「専任契約」とは、M&Aアドバイザリー会社1社と独占的に契約を結ぶ契約方式です。アドバイザリー契約のなかに、専任条項と呼ばれる条項が含まれています。

一方、専任条項のないアドバイザリー契約を結ぶ場合の契約を「非専任契約」と呼びますが、この場合には、同時に複数のアドバイザリー会社と契約を結ぶことができます。

「専任契約」のメリットとしては、依頼したM&Aアドバイザリー会社とのみM&Aの準備・交渉を進めるため、自社のM&A情報の漏洩リスクを軽減できることが挙げられます。

また、「非専任契約」の場合には、複数のM&Aアドバイザリー会社から買い手候補企業に対して自社を紹介されることがありますが、その際、買い手候補企業からすると、希少性が薄れ、いわゆる、出回り案件として忌避される傾向にあります。

「専任契約」として市場への情報の出し方をコントロールし希少性を出すことで、このような状況になりづらいというメリットもあります。

その他、M&Aアドバイザーに対しては、各種経営情報の提供や質問対応、買い手候補先への打診状況の整理等を行いますが、「非専任契約」の場合には、売り手が各社に対してその対応を行う必要があるため、案件推進にあたっての売り手の負担が大きくなります。

一方で、「非専任契約」のメリットとして考えられるのは、複数のM&Aアドバイザリー会社と契約することで、それぞれの買い手候補企業の提案が受けられる点が挙げられます。

しかし、この点については、買い手の情報に希少性があったひと昔前までは、確かにそのようなメリットがありましたが、アドバイザリー会社のWebマーケティングの進化やM&Aプラットフォームの台頭により、今は、多くのアドバイザリー会社では、即時に1万社以上の買い手候補にアクセスできる時代です。

そのため「非専任契約」にメリットがあるとすれば、実際に依頼をしてみないとどのアドバイザリー会社が良いのかわからないが、1社ずつ依頼すると時間を無駄にしてしまうリスクがある、という場合です。その場合には、次に記載するアドバイザリー選定のヒントを参考にしながら、「専任契約」を選ぶことをおすすめします。

アドバイザリー会社選定のヒント

アドバイザリー契約を締結する前に、秘密保持契約を締結のうえ、以下ステップを行うことをおすすめしております。

1.直近の決算書3期分・進行期の月次試算表をもとに、企業価値評価シミュレーションを依頼して、アドバイザリー会社が考える自社の評価・相場感を確認する。

2.SWOT(自社の強み・経営課題、外部環境)についてアドバイザリー会社に説明し、シナジー効果のある候補先のイメージを提案してもらう。

上記のステップを踏むことで、アドバイザリー会社の担当者のやる気、自社の業界のM&Aにおける知識や経験等を確認することができます。アドバイザリー会社の中には、上記2点を無料相談の範囲で対応している会社もあります。

意向表明書

意向表明書は、買い手から売り手に対し、買収希望額やスケジュール等M&Aの手続きを進めたいという意向を表明する書類です。

意向表明書は、買い手から売り手に一方的に差し入れられる書面であるため、厳密に言うと契約書ではありません。つまり、意向表明書に法的拘束力はなく、意向表明書で示した買収希望額等の条件に拘束されることはありません。

意向表明書の作成は必須のものではなく、買い手候補が複数いる場合にそれぞれの条件を比較検討するために作成されるケースが多いです。

また、買い手候補が売り手に選んでもらえるように、買い手候補の会社紹介、価格条件以外の買い手としてのアピールポイント、M&Aの過去実績、関心理由や想定シナジーなどに重点を置いて記載する傾向にあります。

意向表明書の構成

一般的な意向表明書の構成は次のようになります。

・企業買収の意向 ・買収希望価格 ・M&Aのスキーム ・M&Aを進めるスケジュール ・秘密保持 ・独占交渉権の希望 ・その他 |

▼以下の記事では、意向表明書について解説しています。

基本合意書

基本合意書は、売り手と買い手との間でM&Aの概要につき合意が形成された段階で作成される契約書です。M&Aの概要とは、次の事項を指します。

・売買金額の概算 ・M&Aのスキーム ・M&Aのスケジュール ・独占交渉権 ・譲渡される事業の内容 ・従業員や取引先の引き継ぎ |

基本合意書が締結されると、デューデリジェンス等M&Aの実行に向けた最終段階の手続きがスタートします。買い手としては、買収を前提に費用負担等をしていくことになるため、最終段階で売主の意向が変わるのは避けなくてはなりません。

そのため、基本合意書では、独占交渉権の付与が重要な要素となり、基本合意書の締結後は、基本的に当該買い手との間でM&Aが実行されることを前提に手続きが進められることになります。

一般的な基本合意書の構成

概要の合意を踏まえた一般的な基本合意書の構成は次のようになります。

・売買金額の概算 ・M&Aのスキーム ・M&Aのスケジュール ・独占交渉権 ・譲渡される事業の内容 ・従業員や取引先の引き継ぎ ・デューデリジェンス実施のスケジュール及び費用負担 ・秘密保持法的拘束力の範囲 ・基本合意書の有効期間 ・管轄 |

法的拘束力の範囲

基本合意書は、最終契約書が締結される前段階で締結されるものであるため、全ての条項に法的拘束力を持たせることはありません。

特に売買代金やスケジュールは、デューデリジェンスを進める過程で変更になる可能性も多くあるため、あくまで目安ということになります。

一方、先に述べたとおり、基本合意書において独占交渉権は重要な意味を持つもので、法的拘束力を有します。その他には、秘密保持や管轄の規定についても法的拘束力があることは当然のことです。

以下の記事では、基本合意書について解説しています。

留意点

M&Aの手続きを進めるのが、上場会社またはその子会社である場合、M&Aの手続きを進めることを決定したことは適時開示義務の対象となります。

基本合意書が締結されると、M&Aの実行に至らずとも適時開示義務の対象となるとされているため、基本合意書を締結するタイミングは慎重に検討するべきです。

最終契約書

最終契約書は、その名の通り、M&Aの最終的な交渉結果に基づいて作成される契約書です。最終契約書に規定される内容は、売買代金等も含め全て法的拘束力を有します。

最終契約書の具体的な内容は、M&Aのスキームによって、株式譲渡契約書と事業譲渡契約書の2通りがあります。

M&Aの主なスキーム

M&Aの主なスキームには、売り手が譲渡会社の株式を買い手に譲渡して、買い手がこれに対する対価を支払う株式譲渡のスキームと、売り手が譲渡会社の事業を買い手に譲渡して、買い手がこれに対する対価を支払う事業譲渡のスキームがあります。

両者の根本的な違いは、譲渡の対象が株式であるのか、事業であるのかという点です。それによって、買い手が従業員や取引先との契約関係や負債等を引き継ぐのか否か等が決まります。

ここでは、それぞれのスキームの具体的な内容については踏み込まず、それぞれの契約書の内容に絞って解説します。

一般的な株式譲渡契約書の構成

一般的な株式譲渡契約書の構成は次のようになります。

・株式譲渡の合意 ・売買代金 ・売り手による表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・負債に関する事項 ・秘密保持 ・競業避止義務 ・管轄 ・その他 |

ここで紹介したものは、あくまで一般的なもので、M&Aにおける株式譲渡契約書の内容は多岐にわたり、条項の数も多くなることがほとんどです。

表明保証とは、デューデリジェンスで用いられた資料に偽りがないこと、株主総会の決議等法的に必要な手続きは全て履行していることを表明するものです。

表明保証の結果、違反する事実が発見されると、売り手は損害賠償の義務を負ったり、契約自体が解除されたりすることもあります。

一般的な事業譲渡契約書の構成

一般的な事業譲渡契約書の構成は次のようになります。

・事業譲渡の合意 ・売買代金 ・売り手による表明保証 ・誓約事項 ・従業員、取引先に関する事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 ・管轄 ・その他 |

>>M&Aにおける契約書について、アドバイザーに無料で相談する

まとめ

M&Aの基本的な流れと、そこで用いられる契約書について解説しました。この記事では5つの契約書について解説しましたが、全てが必要となるわけではありません。

しかし、M&Aという重要な手続きを進めるに際しては、ここで説明した基本的な流れや一般的な契約書については確実に理解しておくことが重要です。

アドバイザーに手続きを依頼する場合でも、この記事で紹介した事項については、知識として押さえておくことをおすすめいたします。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。