| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) 保育園・介護などの福祉事業担当 |

少子化や待機児童問題の解消により、保育所の利用児童数が2025年にはピークを迎えると言われています(保育園の2025年問題)。今後さらに業界再編や経営多角化が進むと予想されます。本記事では保育園・保育サービスの業界動向・M&A事例、手法や相場のほか、社会福祉法人のM&Aについても解説します。

>>保育園・保育サービス事業の売却について、アドバイザーに無料相談する

保育園・保育サービス業界とは

保育園・保育サービス業の定義

保育園は、児童福祉法第39条第1項で定められた「保育所」の俗称です。保育所は、日々保護者の委託を受けて、保育に欠けるその乳児または幼児(0歳から小学校就学前まで)を保育することを目的とする施設を指します。また、保育所は都道府県や市区町村などが経営主体の公営保育所と、民間が運営する私営保育所に分かれます。

乳幼児の保育を営む施設は認可保育所のほかに、認可外保育施設や幼稚園(満3歳から小学校就学前までの幼児)、認定こども園などがあります。

これらの施設を運営する事業所や、子育て支援サービスを提供する事業者全体を、保育園・保育サービス業界と呼びます。

認可保育園、認証・認定保育園、企業主導型保育園、小規模保育園とは

「認可保育園」とは、国の設置基準を満たし、都道府県知事に認可された保育園です。保育士の人数・施設の広さ・給食設備等について基準が定められています。

「認証・認定保育園」とは、地方自治体が定めた基準を満たした保育園です。都市部での状況を反映し、認可保育園を補完する形で設けられた東京都独自の設置基準を満たした認証保育所等があります。

「企業主導型保育園」とは、2016年より開始された企業が提供する保育サービス向けの助成制度です。企業主導型保育園は、分類上は「認可外保育園」となりますが、「認可保育園」と同等レベルの助成金を受けることができます。

「小規模保育園」とは、国の設置基準を満たす利用定員が6名から19名以下の小規模保育園です。

保育園の運営主体

近年、保育園の運営は自治体、社会福祉法人、株式会社、学校法人など様々な組織によって行われています。かつては、保育園を設置することができるのは、自治体と社会福祉法人のみでした。しかし「保育所設置に係る主体制限」が2000年に撤廃され、株式会社など多様な運営主体が参入し、日本の保育環境は大きく変化し、公立保育園も民営化が進んでいます。

内閣府の「保育所等の運営実態に関する調査結果/平成31年1月」によると、私立の認可保育所*の運営主体の割合は、社会福祉法人86.9%、営利法人(株式会社)4.9%、学校法人2.8%、その他5.4%となっています。

一方、小規模保育事業は株式会社による運営が最も多く、それ以外にも社会福祉法人や個人事業主、学校法人、医療法人など、多様な運営主体となっています。

参考:内閣府 保育所等の運営実態に関する調査結果/平成31年1月

参考:地域型保育事業の認可件数について/平成28年4月

保育園・保育サービス業界の現状・市場規模

保育園・保育サービス業界を取り巻く環境としては、出生数が減少するなかで、共働き世帯の増加により保育サービスの需要が増えています。さらに国の方針を受け、地方自治体が待機児童数の解消に乗り出し、近年は認可保育所などの新増設が大都市圏を中心に急ピッチで進められています。

国の基準を満たし、都道府県知事に認可された認可保育所は、冒頭で説明したように公立保育園と、私立保育園に分かれます。最近では企業が運営する私立保育園や、もともと公立で運営されていた施設の運営を私立が手がける、「公設民営型」という形態も出てきました。

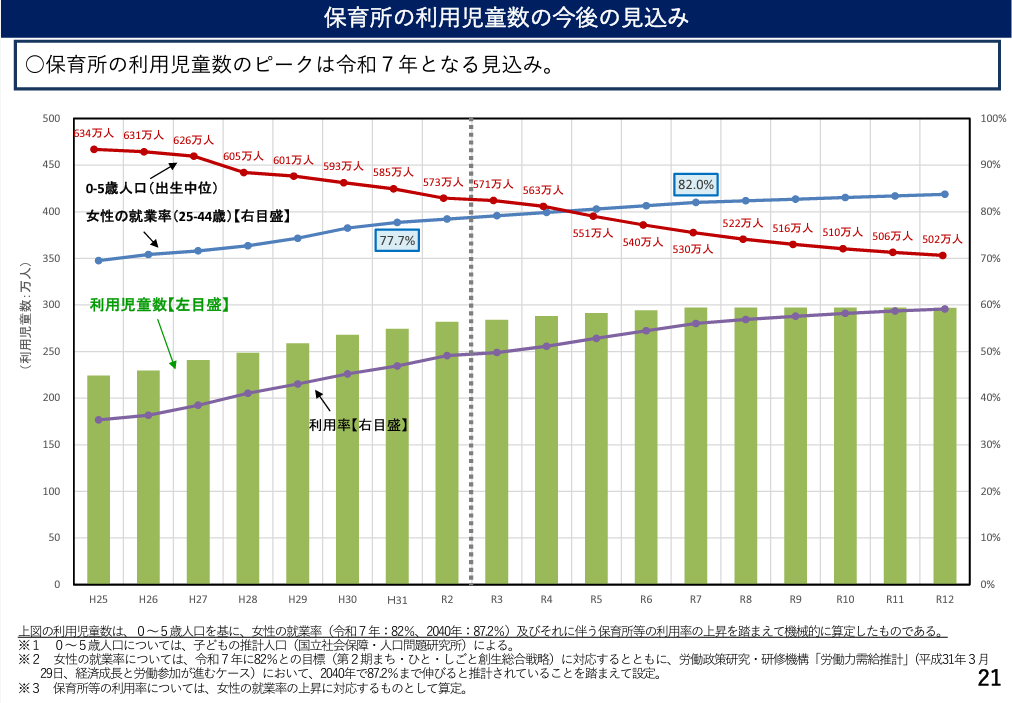

令和3年5月26日に報告された厚生労働省の「保育を取り巻く状況について」によりますと、保育所の利用児童数のピークは2025年となる見込みで、それまでは保育所の定員が拡充されることが予想されます。他方で人口減少が続く市町村では、保育園の定員割れによって、施設の運営が困難な状況も明らかになっています。

全体として見ると、保育所を運営するなどして子育て支援サービスを手がける、保育園・保育サービス業界の市場規模は、2020年度が1600億円弱(主要事業者の合計)となります。保育事業者への参入が規制緩和されたことなどを背景に、5年間で約2.8倍に成長しました。

保育園の2025年問題とは|保育施設は沙汰の時代を迎えるのか

2021年(令和3年)5月に厚生労働省が公表した「保育を取り巻く状況について/厚生労働省子ども家庭局保育課」によると、保育所の利用児童数は2025年(令和7年)にピークを迎え、その後は緩やかに減少していくことが見込まれています(保育園の2025年問題)。

この保育所の利用児童数(グラフの緑部分)は、「0-5歳人口」を基に、女性の就業率(25-44歳)及びそれに伴う保育所等の利用状況を踏まえて、機械的に算定したものです。

参照:保育を取り巻く状況について/厚生労働省子ども家庭局保育課(令和3年)

厚生労働省の発表によると、2022年(令和4年)の出生数は外国人を含む速報値で前年比5.1%減の79万9728人だったと発表しました。80万人割れは比較可能な1899年以降で初めてであり、国の推計より11年前倒しとなっています。新型コロナウイルスの感染拡大も背景にあるとはいわれていますが、現在のペースで少子化が加速する場合、保育所の利用児童数の減少スピードは先に紹介した予測よりも早くなる可能性もあります。

参照:厚生労働省|人口動態統計速報(令和4年(2022)12月分)

このように2026年以降保育所の需要と供給のバランスが逆転することが予想されていることから、保育施設運営事業者は”利用者に選ばれる保育施設”となるための施策が求められています。そのため、今後保育施設運営会社のM&Aも増加すると見られています。

>>保育園・保育サービス事業の売却について、アドバイザーに無料相談する

保育園・保育サービス業界の主なプレーヤー

保育園・保育サービス業界では、2010年代以降に民間企業の参入が本格化しています。特に2019年以降、保育サービスを展開する企業の上場が相次ぎ、QLSホールディングス、旧global bridge HOLDINGS(現AIAIグループ)、2020年にはKids Smile Holdings、ミアヘルサ、さくらさくプラス、ポピンズが上場しました。

ミアヘルサは2021年にいったん上場廃止した後に、ミアヘルサホールディングスとして再上場しています。

また、2018年以前に上場した企業として、JPホールディングス、グローバルキッズCOMPANY、テノ.ホールディングスがあります。ただ、こどもの森など売上高が数百億円規模の非上場企業もあり、上場予備軍とも言える保育サービス関連企業も存在します。

異業種ではベネッセホールディングスやライク、ニチイ学館、パソナグループ、アートコーポレーションなども、保育サービスに参入しています。2022年7月には、グローバルキッズCOMPANYとさくらさくプラスが経営統合に関し基本合意し、2023年4月に経営統合する予定です。

>>保育園・保育サービス事業の売却について、アドバイザーに無料相談する

保育園のM&A手法(株式会社/社会福祉法人)

前述の通り、私立の認可保育園の運営は社会福祉法人、株式会社など様々な組織によって行われています。

まず、運営主体が株式会社の場合には、一般的には次の手法によって売却が行われます。

- ■ 株式譲渡

- ■ 事業譲渡

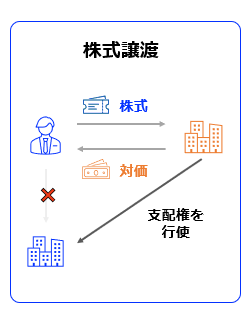

株式譲渡

中小企業におけるM&Aの多くは、株式譲渡のスキームで実行されています。

株式譲渡は、その名のとおり、売り手が所有する譲渡対象会社の株式を買い手企業に譲渡するスキームです。これにより、譲渡対象会社の株主が交代し、会社がそのまま買い手企業に譲渡されます。

株式の売買という形式をとるため、手続が簡便で、従業員や取引先もそのまま移転するため、事業に与える影響が少ないのが特徴です。

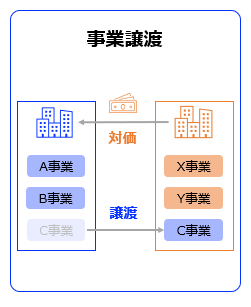

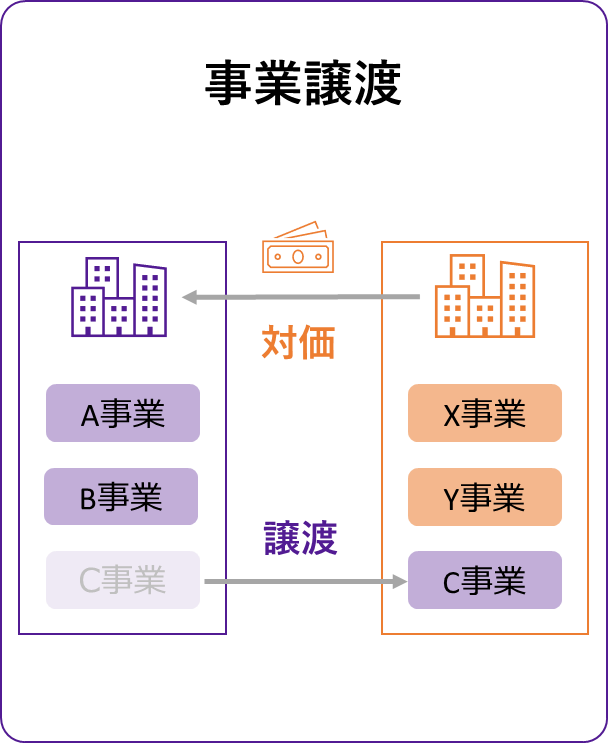

事業譲渡

売り手側の法人が持つ「一部の保育所」のみを譲渡する場合に用いるのが、事業譲渡という手法になります。

事業譲渡では、売却する学校や施設における設置者の名義を、買い手の名義に変える必要があり、財産、債権債務、契約関係、労働契約なども個別に移転させる必要があります。

関連記事:事業譲渡とは|メリット・相場・税金・手続き・従業員への影響を解説

次に、私立の認可保育園で最も多い社会福祉法人のM&A手法について解説します。社会福祉法人の売却については、一般的に以下のスキームが用いられます。

- ■経営権の承継

- ■吸収合併

- ■事業譲渡

経営権の承継

社会福祉法人には、株式や持分といった概念が存在しないため、株式や持分といったものを譲渡することによって社会福祉法人の経営権を第三者に承継することはできません。

しかし、社会福祉法人の業務執行を行う「理事長」や業務執行の決定を行う「理事」、理事の選任・解任を行う「評議員」の交代により、社会福祉法人の経営を事実上、第三者に承継することができます。

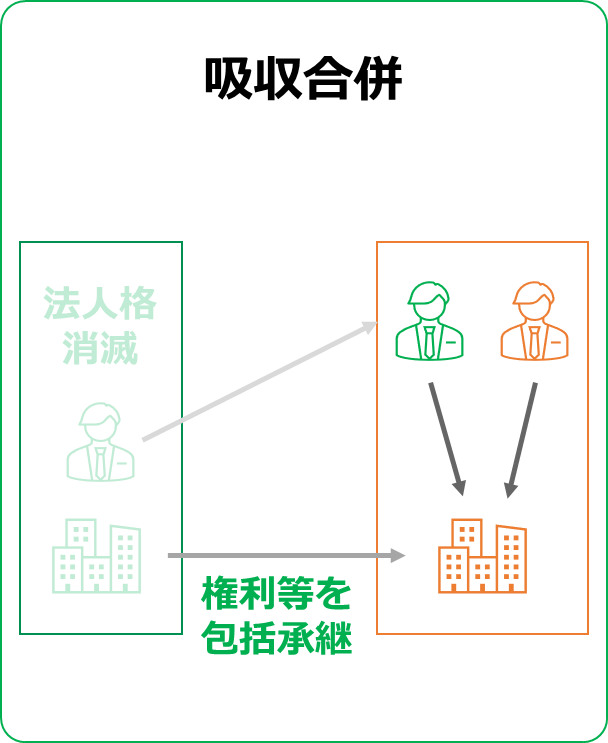

合併

合併とは、2つの社会福祉法人が統合して1つの法人になることを言います。一方の法人に他方が吸収される吸収合併と、2つの法人が新設法人として統合する新設合併があります。新設合併は手続きが煩雑であることなどから、通常は吸収合併が用いられます。

社会福祉法人の合併は、社会福祉法に規定されており、社会福祉法人間のみで認められています。平成28年改正法で吸収合併、新設合併の規定等が追加されています。

合併の主な手続き

合併については、平成28年改正法において、公益法人制度に準じて吸収合併、新設合併のそれぞれの手続きが明確化されました。社会福祉法上では以下が必須の手続きとなっています。

| ①理事会、評議員会における合併契約の決議 ②合併契約に関する書類の備置き及び閲覧等 ③合併の法人所轄庁の認可 ④債権者保護手続きにおける官報による公告 ⑤登記手続 ⑥事後開示、書面等の備置き・閲覧等 |

関連記事:吸収合併とは?買収との違い、メリット、手続き方法を解説

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

事業譲渡

事業譲渡とは、会社の事業の一部や全部を第三者に譲渡する手法です。通常、特定の事業を継続していくため、当該事業に関する組織的な財産を他の法人に譲渡・譲受けすることであり、土地・建物など単なる物質的な財産だけではなく、事業に必要な有形的・無形的な財産のすべての譲渡・譲受けを指しています。

社会福祉法人における事業譲渡のポイントと留意点は以下の通りです。

- ・社会福祉法人が関係する事業譲渡等は、事業に関わる利用者へのサービス提供の継続に資するためのものと考えられます。

- ・社会福祉法において、事業譲渡等に関する規定は設けられていませんが、取引行為の一類型であるため、事業譲渡等は可能と解釈されています。ただし、社会福祉法人の事業譲渡等には、一般的に法人の定款変更手続き、基本財産の増減等が発生するものと考えられ、所轄庁の認可・届出が必要となります。

- ・社会福祉法人は『社会福祉事業を行うことを目的として設立された法人』であるため(社会福祉法第22条)、社会福祉法人が行っている社会福祉事業の全部を譲渡することはできないと考えられます。

- ・社会福祉法人における基本財産は、法人存立の基礎となるものであり、これを処分し、又は担保に供しようとする場合には、所轄庁の承認を受けなければならず、社会福祉法人の目的遂行上真に必要である場合に限り認められるものと考えられます。

参考:厚生労働省「社会福祉法人 合併・事業譲渡等マニュアル」

よって、事業の譲受け及び事業の譲渡を行うにあたっては、以下の手続きが必要となります。

| 事業を譲受ける法人: 譲受ける事業について新規の許認可等の手続き |

| 事業を譲渡する法人: ・事業廃止などの各種手続き ・当該事業に供する基本財産を変更する定款変更申請が必要となる場合は処分方法を記載した書類のほか、所轄庁の求めに応じて不動産の価格評価書なども提出 |

また、合併と異なり、包括承継はされないことから、移転される利用者、職員、調理、清掃などの委託業務等、土地、建物など事業に関連するものについては、それぞれ改めて契約行為が必要となることに留意が必要となります。

関連記事:事業譲渡とは|メリット・相場・税金・手続き・従業員への影響を解説

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

厚生労働省 「合併・事業譲渡等マニュアル」とは

厚生労働省から、令和2年9月11日付けで「社会福祉法人の事業展開に係るガイドラインの策定について」及び「社会福祉法人の「合併・事業譲渡等マニュアル」について」の通知が発出されました。

これらの資料においては、社会福祉法人が、地域における福祉サービスを持続し発展させて、地域への貢献活動等を行っていくためには、希望する法人において、法人間連携、合併、事業譲渡等(以下「事業展開」と言う)を行うことが、有効な方策の一つであり、その具体的な手続き方法や留意点についてまとめられています。

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

参考:厚生労働省「社会福祉法人 合併・事業譲渡等マニュアル」

社会福祉法人の譲渡手続きの流れ・留意点

M&A手続き(経営権の譲渡、合併、事業譲渡)については、社会福祉法等に定められた手続を行う必要があります。また、持分や配当がなく、残余財産は他の社会福祉法人又はその他学校法人、公益財団法人等の社会福祉事業を行う者に帰属し、処分されない財産は国庫に帰属すると定められている社会福祉法人自体の性格に即して行われるべき処理もあります。

理事・評議員等は社会福祉法人と委任の関係(社会福祉法第38条)にあり、委任の本旨に従い、善良な管理者の注意をもって、委任事務を処理する義務を負う(民法第644条)とともに、社会福祉法人に損害を与えた場合には賠償責任を負う(社会福祉法第45条の20)こととなります。

このため、M&A手続き(経営権の譲渡、合併、事業譲渡)に関しては、その後の法人運営に大きく影響する点を踏まえ、十分な時間をかけて検討を行う必要があります。

本記事では、一般的なM&A手続きの流れについて解説していますが、社会福祉法人特有の手続きや留意事項があるため、社会福祉法人のM&A手続き(経営権の譲渡、合併、事業譲渡)を検討されている方は、本領域の実務に詳しい専門家に相談のうえ、進めていくことをお勧めします。

関連記事:社会福祉法人の売却手法・メリット・対価・M&A事例2023

参考:厚生労働省「社会福祉法人の事業展開に係るガイドライン」

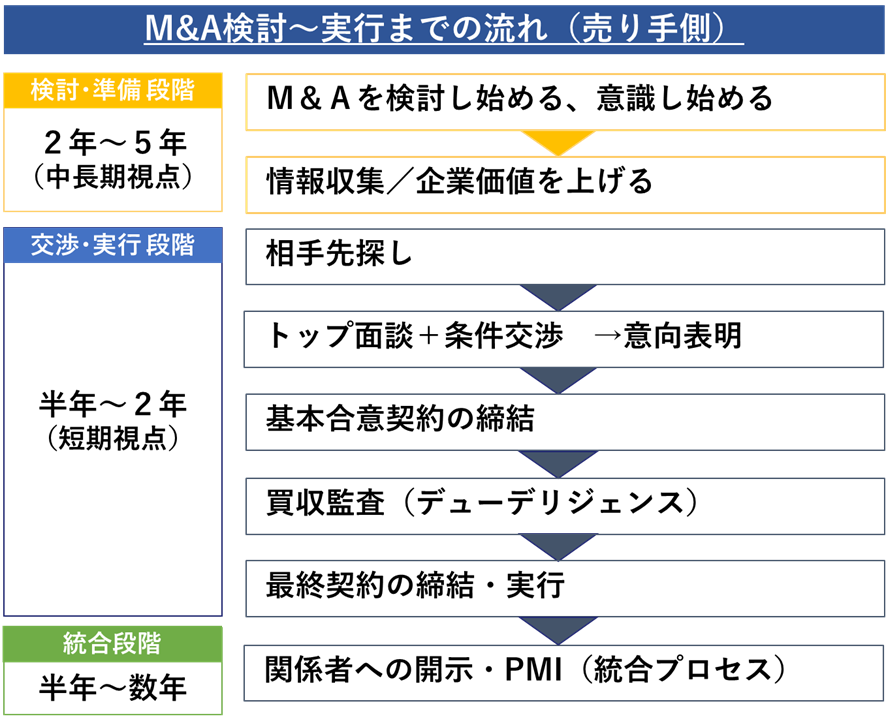

M&A検討から実行までの流れ

M&Aの流れは、一般的に次の通りになります。

1. M&A検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.M&Aの準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、想定される対価の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(対価の支払い条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が、一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

保育園の買収ニーズの状況と価格相場

保育園のM&Aにおいて、もっとも買収ニーズが強いのは「認可保育園」です。その他、東京都独自の「認証保育所」、各自治体の「認証・認定保育園」、「企業主導型保育園」、「小規模認可保育園」「認可外保育園」についても、一定の買収ニーズが存在します。

会社売却の価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

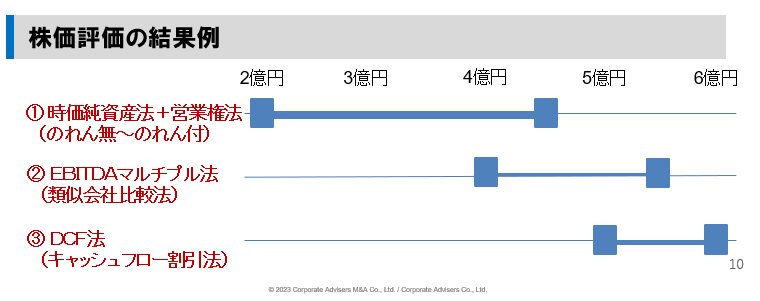

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

会社売却においてよく使われる手法は以下の3つです。

| 評価手法 | 会社の評価額の算出方法 |

| ①時価純資産 +営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

売却希望価格はどうやって決める?

次の①~③の情報などを考慮して、売却希望価格を検討していきます。

① 複数の評価手法による算定結果

② 同業界での現在の需給バランス(買い手市場か、売り手市場か)

③ 売り手が必要な「手取金額」から逆算した金額

関連記事:会社売却の価格相場は?会社を高く売る方法・交渉術をわかりやすく解説

保育園・保育サービス業界のM&A・売却事例21選

朝日新聞社、学研HDへ「すき!がみつかる 放課後たのしーと」の事業譲渡【保育向けサービス×総合教育】

譲渡企業の概要

朝日新聞社:本件譲渡対象となる学童保育向け事業「すき!がみつかる 放課後たのしーと」とは、学童保育など放課後の児童を預かる施設支援のコンテンツプラットフォーム。利用児童数は60万人超え。

譲受企業の概要

学研ホールディングス(学研HD):上場会社<9470>。学習塾や児童書などの教育分野や介護や保育などの医療福祉分野、物流といったその他分野に展開[1]

M&Aの目的・背景

学童・保育所などの子育て支援施設の自社開発・運営を行っている学研HDは、既存事業をシームレスにつなぎつつ、学童市場への展開を加速する為、本件M&Aを行いました。

M&Aの手法・価格

朝日新聞社は2023年3月31日付で、学童保育向け事業「すき!がみつかる 放課後たのしーと」を学研ホールディングスに事業譲渡しました。[2]

ライフサポートをミヤヘルサが買収【保育×保育】

譲渡企業の概要

ライフサポート:東京都内を中心に54カ所の保育施設、サービス付き高齢者向け住宅等の運営。ヒノキヤグループ子会社[3]

ヒノキヤグループ:ヤマダホールディングスの子会社。注文住宅・分譲・リフォーム・介護等の事業

譲受企業の概要

ミアヘルサ:首都圏を中心として認可保育園、介護事業所等運営[4]

M&Aの目的・背景

ライフサポートとミアヘルサの事業所の地理的な重なりが少なく、学童クラブ等の多様な子育て支援ニーズへの対応が可能となるため、本件M&Aが行われました。

M&Aの手法・価格

ミアヘルサは2021年9月16日開催の取締役会において、ライフサポートの株式の96%を取得して子会社化することを決議しました。[5]

ミアヘルサ、ミアヘルサとライフサポートを合併【保育×保育】

合併の目的・背景

本件合併は、オペレーションの一元管理による管理機能の強化と、経営のさらなる効率化を図ることを目的としています。

合併の手法・価格

ミアヘルサホールディングスは、2023年2月14日開催の取締役会において、連結子会社ミアヘルサがミアヘルサ子会社のライフサポートを吸収合併することについて決議しました。[6]

関連記事:吸収合併とは?買収との違い・メリット・手続き方法を解説

保育のデザイン研究所をさくらさくプラスが子会社化【保育研修×保育】

譲渡企業の概要

保育のデザイン研究所:自治体等の保育の総合支援、運営コンサルティング、研修企画の実施等[7]

譲受企業の概要

さくらさくプラス:上場会社<7097>。東京を中心に認可保育所等の運営などの子育て支援事業[8]

M&Aの目的・背景

さくらさくプラスグループの中核事業である保育事業において、保育の質の更なる向上のため、保育関連の研修を請け負い保育の質の向上に貢献していた保育のデザイン研究所の買収を行いました。

M&Aの手法・価格

さくらさくプラスは、2023年2月1日開催の取締役会において、保育のデザイン研究所の株式を取得し、子会社化することについて決議しました。[9]

キムラタン、パワフルケアへ保育事業を譲渡【保育×保育】

譲渡企業の概要

キムラタン:上場会社<8107>。ベビー服・子供服を中心に扱うアパレルメーカーが主軸。本件譲渡対象は企業主導型保育事業「キムラタン保育園」[10]

譲受企業の概要

パワフルケア:病院内総合保育サービス、保育士派遣、人材紹介、認可保育所事業、子育て支援コンサルティング

M&Aの目的・背景

キムラタン:少数園での運営体制の限界と経営資源の選択と集中

パワフルケア:保育施設の増加による効率的な保育事業運営・保育の質向上

M&Aの手法・価格

キムラタンは、2023 年1月30日開催の取締役会において、キムラタングループが設置・運営する企業主導型保育事業(キムラタン保育園)をパワフルケアに対し譲渡することを決議しました。[11]

アイ・エス・シー(ISC)をレアジョブが買収【保育×オンライン英会話】

譲渡企業の概要

アイ・エス・シー:30か所以上の保育所の運営。英語習得を目的とした子供向け教育プログラムの開発等

譲受企業の概要

レアジョブ:上場会社<6096>。オンライン英会話サービス「レアジョブ英会話」を中心に事業展開[12]

M&Aの目的・背景

本件M&Aは子ども向け英語教育プログラムの新たな開発や、幼稚園や保育園でのサービス提供・プログラム販売等の販路拡大を目的としています。レアジョブグループが有するオンライン英語学習及び教材開発のノウハウや知見と、ISCが有する幼児教育におけるノウハウを掛け合わます。

M&Aの手法・価格

レアジョブは2022年12月13日開催の取締役会において、レアジョブの完全子会社としてK12ホールディングスを新たに設立すること及び当該子会社を通じ、アイ・エス・シーの議決権の 100.0%を取得し、子会社化することを決議しました。[13]

エイルドアミをトゥインクルキッズが子会社化【英語保育×保育】

譲渡企業の概要

エイルドアミ:世田谷区にある企業主導型保育所を運営。英語と日本語をハイブリッドしたバイリンガル保育を実施[14]

譲受企業の概要

トゥインクルキッズ:横浜市の認可保育所と、川崎市にある企業主導型保育所を運営[15]

M&Aの目的・背景

両社の教育方針の親和性が高く、本件M&Aを通して、トゥインクルキッズは英語と日本語をハイブリッドしたバイリンガル保育に取り組む。

M&Aの手法・価格

トゥインクルキッズは2022年8月23日、東京都世田谷区で企業主導型保育所を運営するエイルドアミの株式を100%取得し、完全子会社化しました。 [16]

ウィズダムアカデミー、リコーリース等が引受先の第三者割当増資【学童保育×投資】

出資を受けた企業の概要

ウィズダムアカデミー:東京・神奈川・名古屋・大阪を中心に、全国35校の学童保育アフタースクール、アフター幼稚園・保育園を展開。都内を中心に6校の英語学童・インターナショナルプリスクールの運営等

出資企業の概要

主な第三者割当増資の引受先:リコーリース、SHEKAISYA、CPAエクセレントパートナーズ

- リコーリース:リース事業、金融サービス事業等[17]

- SHEKAISYA:コーポレートベンチャーキャピタル事業[18]

- CPAエクセレントパートナーズ:公認会計士資格スクール運営等

M&Aの目的・背景

ウィズダムアカデミーは、システム投資や人材拡充、企業体制の強化等を目的として、本件出資を受けました。

M&Aの手法・価格

ウィズダムアカデミーは2022年7月25日付で総額481百万円の第三者割当増資による資金調達をしました。引受先は、リコーリース、SEKAISHA並びにCPAエクセレントパートナーズ等でした。[19]

LOVE THY NEIGHBORをミダックホールディングスが子会社化【保育×環境サービス】

譲渡企業の概要

LOVE THY NEIGHBOR:企業主導型保育事業。英語教育を行う就学前の子どもを対象にした保育園「用賀インターナショナルスクール」を運営

譲受企業の概要

ミダックホールディングス:産業廃棄物・一般廃棄物の収集運搬や処分サービスを展開[20]

M&Aの目的・背景

サステナビリティの視点から社会課題解決に応えることを目的として、ミダックホールディングスは本件子会社化を行いました。今後については、英語教育に加えて、環境教育の導入も視野に入れています。

M&Aの手法・価格

ミダックホールディングスは、2022年5月26日開催の取締役会において、LOVE THY NEIGHBOR株式会社の全株式を取得し、同社を子会社化することを決議しました。[21]

タスク・フォースにサンライズキャピタルが資本参加【保育×投資会社】

資本参加を受けた企業の概要

タスク・フォース:企業主導型保育園、事業所内保育所を中心に複数の保育施設を運営し、全国で約120施設を展開[22]

資本参加した企業の概要

サンライズキャピタル:本件資本参加したファンド。CLSAキャピタルパートナーズがアドバイザーを遂行[23]

CLSAキャピタルパートナーズ:投資ファンド。1986年に香港で設立。香港・シンガポール・東京などに11拠点、約26億米ドルの運用資産を有する。

M&Aの目的・背景

CLSAキャピタルパートナーズは、本件資本参加による経営基盤の強化を通じて、更なる社会への貢献の継続を支援することを図っています。

M&Aの手法・価格

CLSAキャピタルパートナーズがアドバイザーを務めるSunrise Capital IV(日本企業特化型投資ファンド)は、タスク・フォースとの間で、同社への資本参加に合意し、3 月 2 日付で本資本参加に係る取引を完了しました。[24]

ソラスト、なないろを子会社化【保育×保育】

譲渡企業の概要

なないろ:東京都を中心に認可保育所等を19か所運営

譲受企業の概要

ソラスト:上場会社<6197>。東京都を中心に認可保育所等を運営。その他介護事業や医療関係受託事業[25]

M&Aの目的・背景

以下の3つの目的があります。

・東京都を中心として認可保育所等のシェア拡大

・グループ内にて、保育に関する知見の融合により、選ばれる園を目指しています

・中長期的には、グループ内シナジーや事業領域の拡張を見据えています

M&Aの手法・価格

ソラストは2022年3月8日開催の取締役会にて、なないろの株式を取得するための、株式譲渡契約を締結することを決議しました。[26]

ソラスト、はぐはぐキッズを子会社化【保育×保育】

譲渡企業の概要

はぐはぐキッズ:東京都を中心に認可保育所等を10か所運営

譲受企業の概要

ソラスト:上場会社<6197>。東京都を中心に認可保育所等を運営。その他介護事業や医療関係受託事業[25]

M&Aの目的・背景

ソラストは本件子会社化について、東京都を中心とした認可保育所等のシェア拡大と保育事業の成長を目的としています。

M&Aの手法・価格

ソラストは2022年2月17日、はぐはぐキッズの株式を100%取得し、完全子会社化しました。[27]

ソラスト、こころケアプランを子会社化【保育×保育】

譲渡企業の概要

こころケアプラン:東京都を中心に認定保育所等を17か所運営

譲受企業の概要

ソラスト:上場会社<6197>。東京都を中心に認可保育所等を運営。その他介護事業や医療関係受託事業[25]

M&Aの目的・背景

東京都を中心とする認可保育所等のシェア拡大を図り、本件子会社化は行われました。

M&Aの手法・価格

ソラストは2022年1月12日開催の取締役会において、ケアプランの株式を取得するための、株式譲渡契約を提携することを決議しました。 [28]

JPホールディングス、傘下のアメニティライフと日本保育サービスを合併【保育×子育て支援】

消滅企業の概要

アメニティライフ:横浜市で5園の保育所を運営

存続企業の概要

日本保育サービス:保育所・学童クラブ・児童館など、全国にて297 の子育て支援施設運営

吸収合併の目的・背景

本件吸収合併の目的は、経営資源の経営効率改善とともに各種子育て支援プログラムの強化・拡充による競争優位性と事業規模拡大です。

吸収合併の手法

JPホールディングスは、2022年4月1日開催の取締役会にて、連結子会社の日本保育サービスと、連結子会社のアメニティライフ間で、2022年4月1日付で合併することを決定しました。[29]

JPホールディングスの株式を学研HDが取得・保育に関する業務提携【子育て支援×総合教育サービス】

譲渡企業の概要

JPホールディングス:保育園、学童といった子育て支援施設の開設・運営。給食請負や子育て支援商品・学習プログラムの開発・販売なども子会社にて実施[30]

譲受企業の概要

学研ホールディングス(学研HD):上場会社<9470>。学習塾や児童書などの教育分野や介護や保育などの医療福祉分野、物流といったその他分野に展開[1]

M&Aの目的・背景

本件株式取得の目的として、業務提携契約の締結とこれに伴う長期に互いにメリットを享受できる良好な協業関係の構築を学研HDは掲げています。

本件業務提携について学研HDは、学研グループ各社に分散していた人材・知見・経営資源の統合と保育と教育の一貫体制の構築を加速化させることや、「学研版地域包括ケアシステム」構想の推進などを目的としています。

M&Aの手法・価格

学研HDは2021年1月14日開催の取締役会において、JPホールディングスの発行する株式を株主より株式譲渡の方法により取得するとともに、学研HDと JPホールディングスとの間で、保育事業等に関する業務提携を行うことについて、決議しました。[31]

子会社の東昇商事をミアヘルサが吸収合併【保育×保育】

譲渡企業の概要

東昇商事:神奈川県及び東京都を中心に認可保育所6か所を運営

譲受企業の概要

ミアヘルサ:首都圏に、認可保育園・介護事業所等を運営[4]

M&Aの目的・背景

本件M&Aは、オペレーションが一元管理されることによる管理機能の強化と経営効率化を目的としています。

M&Aの手法・価格

ミアヘルサは2020年12月14日開催の取締役会において、100%子会社の東昇商事を、ミアヘルサに吸収合併させることを決議しました。 [32]

アンジェリカをWITHホールディングスが子会社化【保育×保育・投資会社】

譲渡企業の概要

アンジェリカ:東京の城南地区を中心に保育施設を運営

譲受企業の概要

WITHホールディングス:保育施設の運営や保育事業に関する経営コンサルティング[33]。ティーキャピタルパートナーズの投資先

ティーキャピタルパートナーズ:プライベートエクイティファンドの管理と運営[34]

M&Aの目的・背景

本件M&Aは食育・英語・音楽などのノウハウの共有や、投資元のティーキャピタルパートナーズの持つ様々な経営支援や事業運営に関するノウハウの提供を目的としていました。

M&Aの手法・価格

WITHホールディングスは2021年10月4日、アンジェリカの株式を取得し子会社化したことを発表しました。 [35]

子会社のITネクストをSDエンターテイメントが吸収合併【保育×保育】

消滅企業の概要

ITネクスト:保育事業の施設運営、通信テレマーケティング事業

存続企業の概要

SDエンターテイメント:保育事業、フィットネスクラブ事業等[36]

M&Aの目的・背景

SDエンターテイメントは業務支援の効率化および管理コストの削減を本件吸収合併の目的としていました。

M&Aの手法・価格

SDエンターテイメントは2021年10月25日開催の取締役会において、連結子会社のITネクストをSDエンターテイメントに吸収合併することを決議しました。 [37]

MIJより保育事業をFunkitが譲り受け【保育×保育・IT】

譲渡企業の概要

MIJ:不動産の仕入販売や賃貸管理、建物管理業等。本件譲渡対象はMIJが設置・運営していた企業主導型保育園「ダンデライオン保育園」[38]

譲受企業の概要

Funkit:企業主導型保育園を設置・運営。保育関連のITツールのソフトウェアの開発・販売

M&Aの目的・背景

Funkitでは保育事業の譲受をすることで、保育サービスの質の向上を図ります。

M&Aの手法・価格

Funkitは、MIJが運営する企業主導型保育園「ダンデライオン保育園」事業を譲受けし、2021年1月より運営を開始しました。[39]

オフィス・パレットをテノ.ホールディングスが子会社化【保育×保育】

譲渡企業の概要

オフィス・パレット:愛知県名古屋市を中心に認可保育所3か所、小規模認可保育所5か所を運営

譲受企業の概要

テノ.ホールディングス:認可保育所の運営。ベビーシッターサービスや保育人材の養成派遣、介護事業なども展開[40]

M&Aの目的・背景

テノ.ホールディングスは中部エリアへの進出による展開エリアの拡充に取り組むことを本件M&Aの目的としています。

M&Aの手法・価格

テノ.ホールディングは2020年10月30日開催の取締役会において、オフィス・パレットの株式を取得して子会社化することを、決議しました。 [41]

後継者問題の解決のため、認可保育園などの運営会社を株式譲渡

■対象会社の概要

| 所在地 | 関東 |

|---|---|

| 事業内容 | 認可保育園、認定こども園の運営 |

| 譲渡理由 | 後継者問題の早期解決 |

対象会社は、都内に複数の認可保育園、認定こども園を運営する会社です。

譲渡人である創業オーナーは、身内や社内での事業承継よりも、更なる成長を託せる大手企業への承継を視野に入れていましたが、毎日多忙であったことと、周囲への影響を鑑みて、慎重に慎重を期し静観状態でした。

その折、コーポレート・アドバイザーズM&Aより、実例をもとに、周囲への影響リスクを最大限にヘッジしたスキームとスケジューリングを提案し、後継者問題の早めの対応をおこなう運びとなりました。

■買い手の概要

| 所在地 | 関東 |

|---|---|

| 事業内容 | 認可保育園などの運営 |

| 買収理由 | 業容の拡大 |

>>「後継者問題の解決のため、認可保育園などの運営会社を株式譲渡」の続きをみる

>>保育園・保育サービス事業の売却について、アドバイザーに無料相談する

参考URL:

[1] 学研グループ事業紹介

[2] 朝日新聞社、学童保育施設支援のコンテンツプラットフォーム「すき!がみつかる 放課後たのしーと」事業を学研HD>に譲渡

[3] ライフサポート(株)会社概要

[4] ミヤヘルサ(株)会社概要

[5] ミアヘルサ<7688>はヒノキヤグループ<1413>子会社で保育園・学童保育施設・介護施設運営等のライフサポートを買収

[6] ミアヘルサHD<7129>、傘下で調剤薬局・保育園・介護事業所運営のミアヘルサと保育園・学童保育施設・介護施設運営のライフサポートを合併

[8] (株)さくらさくプラス企業概要

[9] さくらさくプラス<7097>、保育のデザイン研究所を買収

[10] (株)キムラタン会社概要

[11] キムラタン<8107>、企業主導型保育事業「キムラタン保育園」をパワフルケアに譲渡

[12] (株)レアジョブ会社概要

[13] レアジョブ<6096>、保育園運営等のアイ・エス・シー(ISC)を買収

[15] トゥインクルキッズ(株)施設案内

[16] トゥインクルキッズは企業主導型保育所運営のエイルドアミを買収

[17] リコーリース(株)会社概要

[18] (株)SEKAISYA会社概要

[19] 民間学童保育事業等提供のウィズダムアカデミー、 第三者割当増資を実施

[21] ミダックHD<6564>、企業主導型保育事業展開のLOVE THY NEIGHBORを買収

[22] (株)タスク・フォース会社概要

[23] CLSAサンライズ・キャピタルについて_サンライズの紹介

[24] CLSAキャピタルパートナーズ関連ファンド、保育施設運営のタスク・フォースに資本参加

[25] (株)ソラスト会社概要

[26] ソラスト<6197>は東京都を中心に認可保育所等を運営するなないろを買収

[27] ソラスト<6197>は東京都で認可保育園等運営のはぐはぐキッズを買収

[28] ソラスト<6197>は東京都を中心に認可保育所等運営のこころケアプランを買収

[29] JPホールディングス<2749>傘下の子育て支援事業を展開する日本保育サービスとアメニティライフを合併

[30] JPホールディングスとは:会社概要

[31] 学研HD<9470>、保育園事業などのJPホールディングス<2749>に出資 出資比率30.86%の筆頭株主に

[32] ミアヘルサ<7688>は子会社で認可保育園6園運営の東昇商事を吸収合併

[33] (株)WITHホールディングス会社概要

[35] WITHホールディングスは認可保育園運営のアンジェリカの株式を取得

[36] SDエンターテイメント(株)会社概要

[37] SDエンターテイメント<4650>は子会社で保育事業のITネクストを吸収合併

[38] (株)MIJ会社概要

[39] 企業主導型保育園運営・IT事業のFunkit、不動産会社MIJから企業主導型保育園のダンデライオン保育園事業を譲り受け

[40] テノ.グループ案内

[41] テノHD<7037>は名古屋市で子育て支援事業を手がけるオフィス・パレットを買収

[42] 保育園のフランチャイズ経営で失敗しないために|失敗の要因と対策を解説 – WEL-KIDS PRESS(ウェルプレ)

まとめ

少子化や待機児童問題の解消により、保育所の利用児童数が2025年にはピークを迎えると言われる「保育園の2025年問題」は目前に迫っています。今後さらに業界再編や経営多角化が進むと予想されます。

保育園のM&A事例は増えているため、さまざまな事例を調べたうえで検討することも重要です。実際に売却やM&Aと検討する場合には、保育園業界に詳しい専門家に相談することをおすすめします。

▼以下の記事では、学習塾・予備校業界の動向とM&A事例について解説しています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。