| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

タッピングとは、M&A等の検討段階において、買収検討(又は売却検討)している企業側が、買収対象(又は売却先)の候補企業側に対しその興味度合いを測るために能動的に行う初期的なアプローチのことを指します。

>>M&Aのタッピングについて、アドバイザーに無料で相談する

タッピング(Tapping)とは

タッピングとは、M&A等の検討段階において、買収検討(又は売却検討)している企業側が、買収対象(又は売却先)の候補企業側に対しその興味度合いを測るために能動的に行う初期的なアプローチのことを指します。

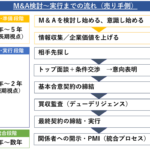

M&Aプロセスの流れ|買収サイド

一般的なM&Aプロセスの流れ(買収サイド)は次の通りです。

| 1 M&A戦略の立案 2 ターゲット絞り込み 3 タッピング&コンタクト 4 M&Aの条件調整・基本合意書の締結 5 デューデリジェンス(DD)・最終条件の調整 6 最終契約締結・実行(クロージング) 7 関係者への開示(ディスクロージャー) 8 M&A後の統合プロセス(PMI) |

M&A戦略の立案

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、合理的な価格で合意することが重要です。

そのためには、まずは自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、M&A戦略・買収ターゲットの条件が見えてきます。その過程においては、M&Aアドバイザーを活用することが一般的です。

M&Aの失敗原因としてよく挙がるのが「M&Aの目的があいまい」だったという点です。特に「M&Aのよって何を成し遂げたいのか」「オーガニックな成長ではなくM&Aである必要があるのか」「ターゲット先とのシナジーを想定できるか」などといった疑問にシンプルにこたえられるかどうか、という視点は重要になってきます。

| ・M&Aによって何を成し遂げたいのか ・M&Aでなければ実現できないか(なぜM&Aが必要か) ・M&Aを実施することで得られる具体的な効果・シナジーは何か |

ターゲットの絞り込み

ターゲットの絞り込みについては以下の流れで行うと効果的です。

| ・ターゲットの明確化 ・サンプル企業群のピックアップ ・企業リスト(データベース)の選定・ロングリストの抽出 ・ショートリストの作成 |

ターゲット像の明確化

M&Aの目的・想定シナジーに基づいて、想定するターゲット像(売上規模・地域・事業内容等)を明確にします。

サンプル企業群のピックアップ

M&Aの対象となる事業内容の企業を2~3社ピックアップします(サンプル企業群)。

※本ステップでは、事業内容にフォーカスします。売上規模、株主構成、地域は考慮不要です。

企業リスト(データベース)の選定・ロングリストの抽出

サンプル企業群が含まれる企業リスト(データベース)を選定し、抽出する「業種」「事業内容に関するキーワード」「売上規模」「地域」等の条件案を作成。

決定した条件での抽出企業数を見つつ条件を決定し、ロングリストを抽出します。

ショートリストの作成

抽出したロングリストを基に、地域・売上高など既存条件の見直しや、取扱商材や取引先など新規条件の追加すべき絞込み条件の有無を確認します。さらに、HP等を確認して対象外企業を除外したうえで、優先順位づけを行います(ショートリストの作成)。

タッピング&コンタクト

ターゲット企業へのアプローチに際しては、戦略的な設計と細やかな配慮が求められます。

「誰に」アプローチするか

ターゲット企業の経営陣、もしくはその株主に位置する意思決定者の2つがあります。中堅・中小企業では株主=経営陣であるケースが多いですが、異なる場合には、どちらにアプローチすべきか、企業情報を確認したうえ慎重に検討する必要があります。

「誰が」アプローチするか

初期的な提案の際に、買い手の企業名を出さないほうが良い場合、買い手のリソース的にアプローチに人材を当てられない場合、アプローチのノウハウがない場合には、M&A仲介会社やフィナンシャルアドバイザーに提案を依頼することが有効です。

アプローチの際の留意点

よくありがちなターゲット企業に響かない提案としては以下の例が挙げられます。

| ・自社のM&A戦略・ビジョンが不明確 ・ターゲット企業の内容を理解していない(想定される経営課題等、分析できていない) ・フォーマットに基づく提案(名前だけ書きかえれば他社への提案書にもなりそうな内容) ・自社のメリットしか書かれていない(双方にメリットがない提案は響かない) ・「売る、買う」「売却する、買収する」など上から目線のキーワードが目立つ |

M&Aの成立確率を下げるような提案内容は避けるべきです。タッピングに精通したM&Aアドバイザーに相談しながら提案内容については、慎重に検討することをお勧めします。

M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

デューデリジェンス(DD)・最終条件の調整

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

>>M&Aのタッピングについて、アドバイザーに無料で相談する

最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

M&A後の統合プロセス|PMI(Post Merger Integration)

PMI(Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

効果的なタッピングの進め方と留意点

提案初期はノンネーム(匿名)が多い

タッピングは、M&A提案を受ける側(対象企業)としては、買い手の意向を初めて知る機会になります。

買い手企業から見てタッピングの対象企業は、取引先であるケースも多いため、提案初期においては、外部のM&Aアドバイザー等を用いてノンネーム(社名を開示しない)でアプローチすることが多いです。

外部アドバイザーの利用と事前準備が有効

タッピングは、それまで策定してきたM&A戦略の実行フェーズにおいて重要なプロセスであり、対象企業にアプローチをかける最初のアクションとなります。

そのため、企業調査や提案内容(売却メリット、想定シナジー)の作り込み等、相応の事前準備も要するため、外部のM&Aアドバイザー等も活用しながら効果的に進めていくことが有効です。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。