|

監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長

※幅広い業種・法人格(株式会社、有限会社、医療法人など)の売却・M&Aを支援しています

|

有限会社は株式会社と同様に売却することができます。有限会社の売却相場を簡易に計算する方法は、「時価純資産+営業権法」です。有限会社の売却スキームには、「株式譲渡」と「事業譲渡(+会社清算)」の2つの方法があります。まずは、有限会社の売却に精通したM&A専門家に相談することをおすすめします。

>>有限会社の売却について、今すぐ専門アドバイザーに無料相談する

有限会社の売却相場と計算方法

有限会社の売却価格は、売り手と買い手で条件交渉し、合意した金額となります。そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。有限会社の売却においてよく使われる計算手法は以下の2つです。

| 算定手法 | 計算方法の概要 |

| ①時価純資産+営業権法【簡易な計算】 | 会社の資産価値を時価評価し、引当金不足などを調整した負債を差し引いた時価純資産額に、営業権(のれん)を加えて計算します。 |

| ②EBITDAマルチプル【交渉で使える】 | 売り手の会社や事業と類似する上場企業(事業や成長率)の株価を使用して評価額を計算します。 |

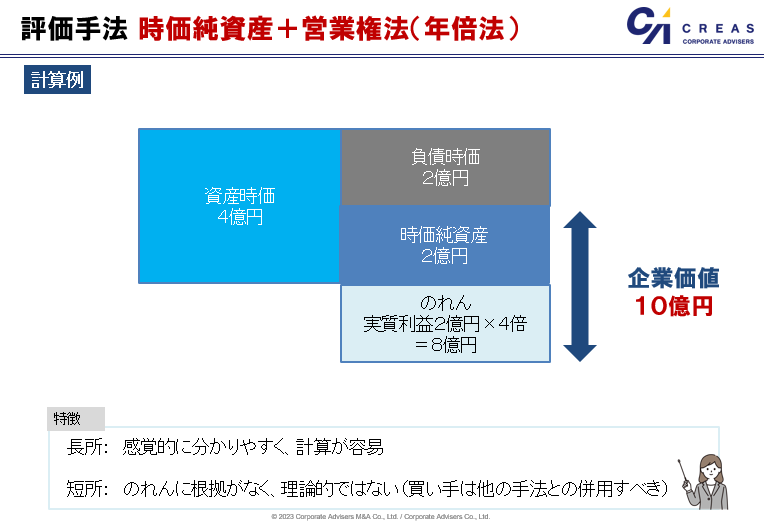

時価純資産+営業権法【簡易な計算法】

時価純資産+営業権法(年倍法)は、コストアプローチと呼ばれる、純資産をベースに計算する方法です。

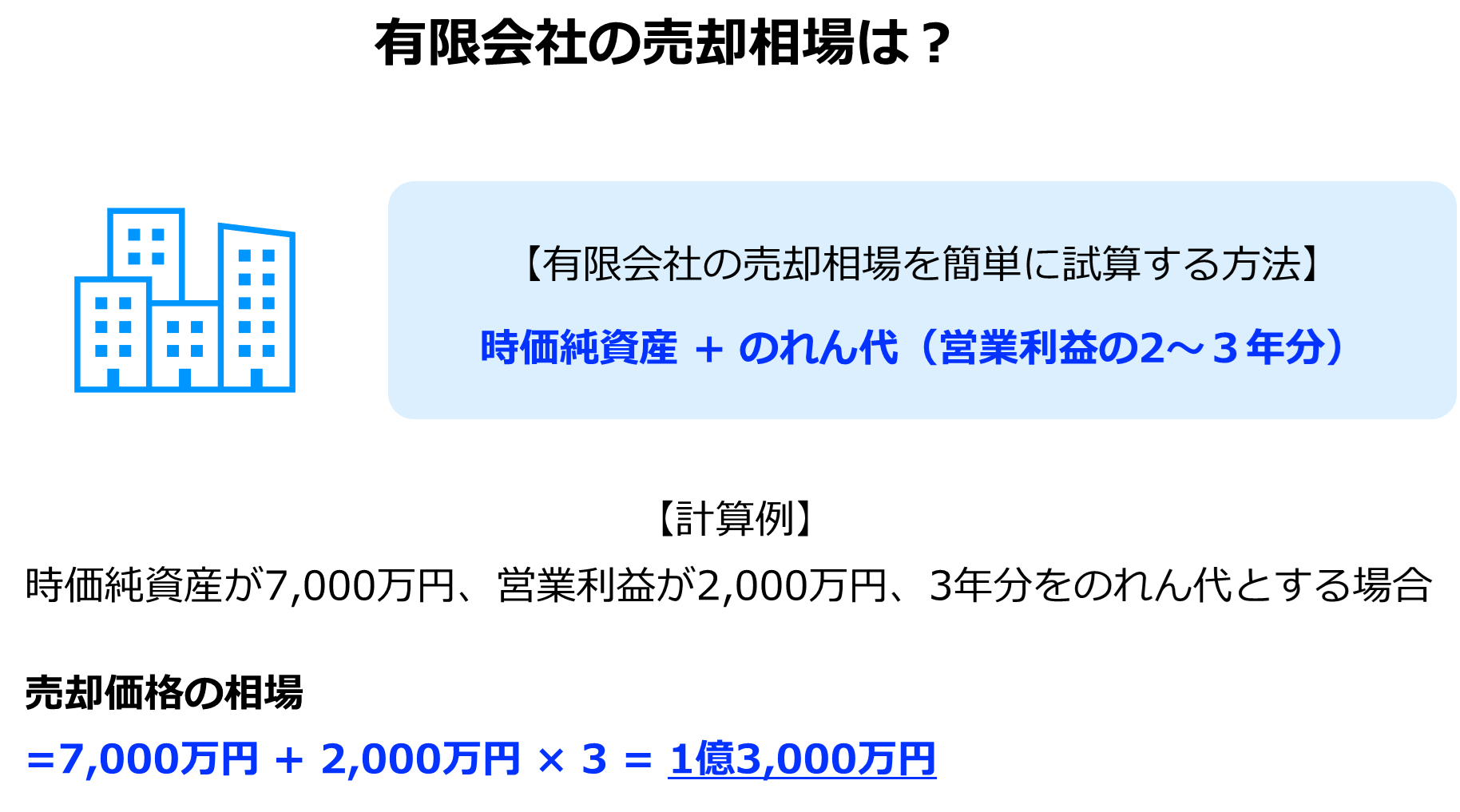

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場として考えることが一般的です。なお、この算出方法は「年倍法(年買法)」と呼ばれており、会社の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。1

◆売却価格の相場 = 時価純資産 + 実質利益 × 2〜5年分

たとえば時価純資産が2億円、各年の実質利益が2億円の会社について、4年分の実質利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 2億円+ 2億円 × 4倍 = 10億円

中小企業の会社売却・M&Aでは、分かりやすく簡便という理由から、特に売り手の価値算定においてこの手法が良く使われます。一方、理論的にはサポートされにくく、特に会計監査を受けている買い手企業については、他の手法と併用すべきです。

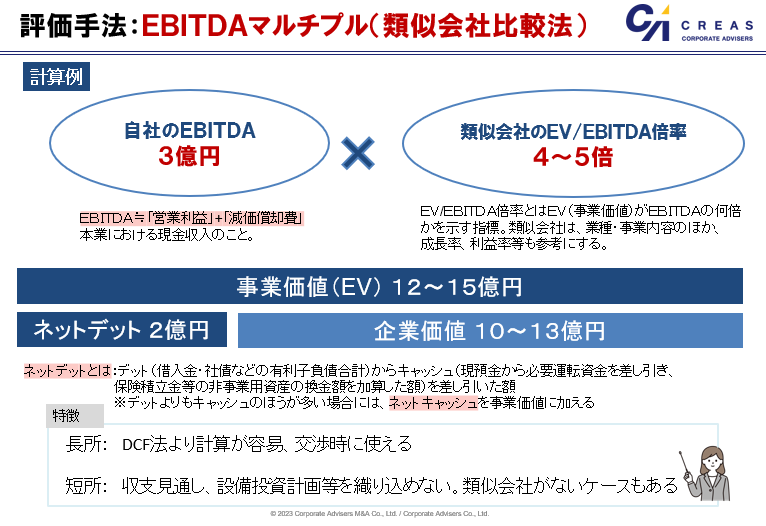

EBITDAマルチプル【条件交渉に使える!】

EBITDAマルチプルは、マーケットアプローチと呼ばれ、類似会社の市場価格や指標を参考に計算する方法です。

EBITDAの計算

- EBITDA:税引前利益に支払利息と減価償却費を加えたものです。

- 簡便的な計算:営業利益に減価償却費を加えます。

- 中小企業の場合:役員報酬や事業と関連しない経費の調整額を加算することもあります。

EBITDAマルチプルの利点

- 評価方法:EBITDAを用いて、評価対象企業と類似する会社やその取引事例を比較し、相対的に評価します。

- マルチプル:企業評価の倍率(EV/EBITDA倍率)を使用します。

計算方法

- 予想EBITDA:対象会社の予想EBITDAに類似会社のEV/EBITDA倍率の平均値をかけて事業価値(EV)を算出します。

- 非事業用資産:事業価値に非事業用資産(余剰資産)を足します。

- 有利子負債:事業価値から有利子負債を差し引いて株主価値を算出します。

日本の中堅・中小企業のM&A

- EV/EBITDA倍率:業種、地域、規模、成長性により異なり、2~10倍が適正値とされています。

メリット

- 客観的評価:類似する上場企業を基準とした客観的な企業分析が可能です。

- 簡便性:DCF法に比べて計算が簡便です。

デメリット

- 設備投資計画:設備投資計画を反映できません。

- 個別事情:細かい事情により、EBITDAマルチプルだけでは正確な評価が難しい場合があります。

- 類似会社の選定:業界や規模によっては、最適な類似会社が見つからない場合があります。

▼以下の記事では、EBITDAについて解説しています。

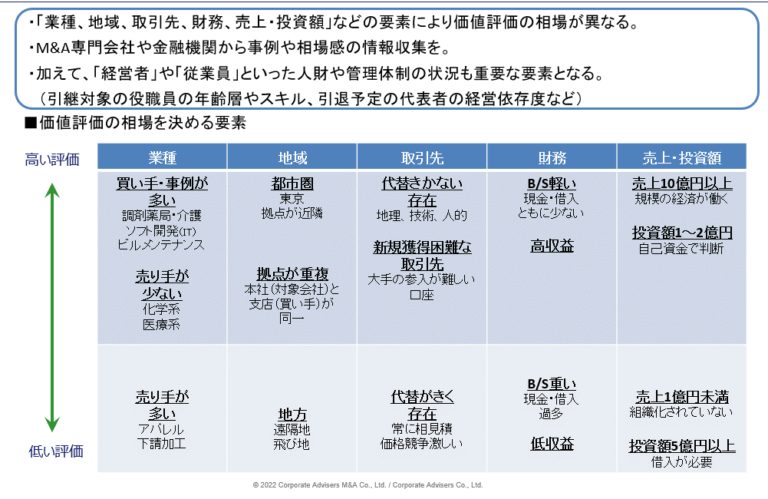

高く売れる会社の特徴・相場を決める要素とは?

高く売れる会社の特徴は、業種、地域、取引先、財務状況、売上規模、経営者や従業員の質にあります。

具体的には、需要が高い業種や都市圏に所在する企業、高収益で財務状況が健全な企業、売上規模が大きい企業、経営者や従業員が独自のノウハウを持っている企業などが高く評価されます。

これらの要素を総合的に考慮し、会社の価値が決定されます。

>>有限会社の売却について、今すぐ専門アドバイザーに無料相談する

▼以下の記事では、会社売却の価格相場について解説しています。

有限会社は売却可能なのか?株式会社の売却との違いは?

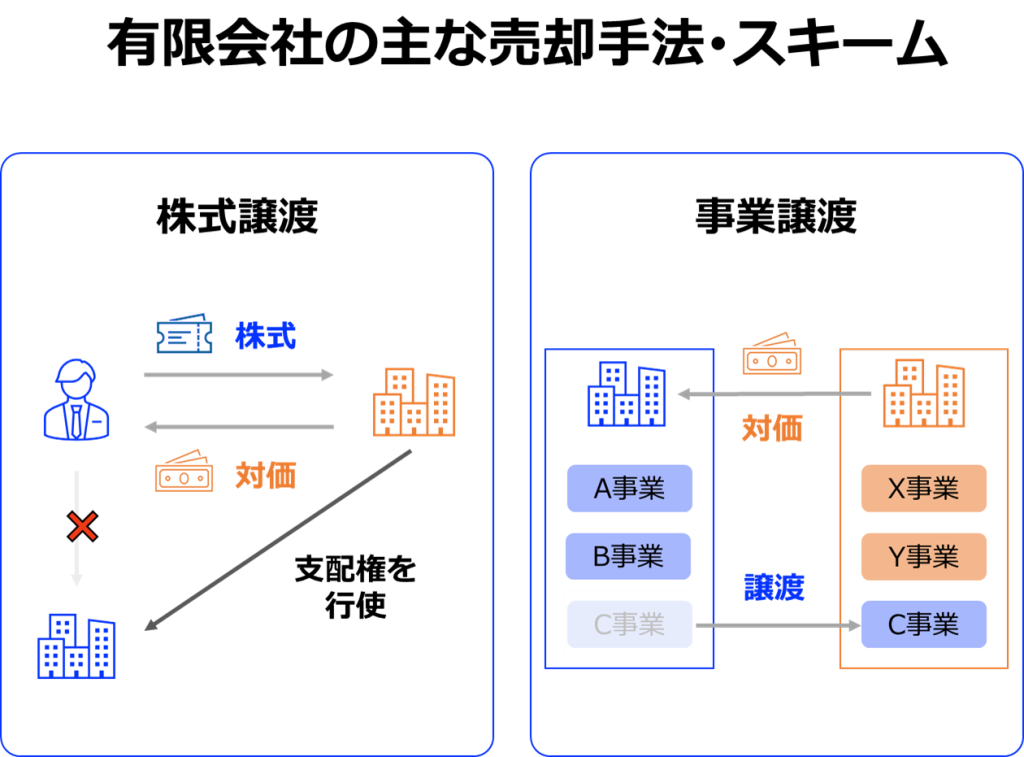

有限会社は売却可能です。売却方法としては、株式譲渡や事業譲渡などがあります。有限会社の売却手続きの流れは、一般的な非上場の株式会社の売却手続きを比べて、大きな違いはありません。但し、機関設計の違いなど細かな相違点がありますので注意が必要です。

株式譲渡

株式譲渡の概要

株式譲渡とは、会社の株式を他の個人または法人に売却・譲渡することです。この手続きにより、会社の所有権が新しい株主に移ります。株式譲渡は所有者が変わるだけで、会社の業務自体には影響を与えません。

手続きと注意点

株式譲渡の手続きには、株式譲渡契約の締結、株主名簿の変更、関係当局への報告などが必要です。

また、有限会社においては、多くの非上場の株式会社と同様、株式の譲渡制限があります。また、有限会社の場合は株式会社と異なり、取締役会の設置ができないため、株主総会での決議が必要となります(定款をあらかじめ変更して、株式譲渡の承認機関を株主総会以外(例:代表取締役)に定めておくことも可能ですが、定款変更には総株主の半数以上の賛成、かつ議決権の4分の3以上の賛成が必要となります)。

事業譲渡(+会社清算)

事業譲渡の概要

事業譲渡は、会社の特定の事業を他の企業に売却することを指します。事業譲渡により、売却される事業に関連する資産、負債、契約、従業員などが譲受会社に移転します。

会社清算の手続きと流れ

事業譲渡後に残る事業がなく、資産管理会社などとして法人格を活用しない場合は、会社の清算手続きを行います。清算手続きには、解散決議、債務整理、資産売却、最終的な解散登記が含まれます。清算の過程では、関係当局への報告や税務手続きが必要です。

売却を検討する際には、M&Aに精通した専門家に相談することをおすすめします。専門家のアドバイスを受けることで、スムーズな売却手続きを進めることができます。

有限会社の売却には法的な手続きや税務の留意点があるため、事前にしっかりと準備することが重要です。

有限会社売却手続きの相談先

弁護士

弁護士は、会社売却に関する法的アドバイスを提供します。契約書の作成や交渉のサポートを通じて、法的リスクを回避し、安全かつ確実な取引を実現するために重要な役割を果たします。

公認会計士

公認会計士は、会社の財務状況を詳細に分析し、売却価格の妥当性を評価します。また、税務面でのアドバイスを提供し、最適な売却スキームを提案します。これにより、経営者が最大の利益を得られるよう支援します。

M&Aアドバイザー

M&Aアドバイザーは、会社売却の全プロセスをサポートします。買い手の探索から交渉、契約の締結まで、専門的な支援を提供し、最良の条件での売却を実現します。これにより、経営者は複雑な手続きを円滑に進めることができます。そのため、まずはM&Aアドバイザーに相談することをおすすめします。

休眠中の有限会社も売却できる?

休眠会社の定義

休眠会社とは、事業活動を停止しているが、法人格を維持している会社のことです。法的には存続しており、登記簿上も存在しますが、営業活動を行っていない状態を指します。

休眠中の有限会社も売却できる?

はい、休眠中の有限会社も売却可能です。売却手続きは通常の会社と同様に進めることができます。ただし、売却前に必要な書類や手続きを確認することが重要です。

休眠中の有限会社でも売却できる具体的なケース

休眠中の有限会社が売却される具体的なケースとしては以下のようなものがあります:

- 許認可を持っている場合:特定の業種で必要な許認可を既に持っている場合、新たに許認可を取得する手間を省けます。

- 資産を保有している場合:不動産や特許などの資産を持っている場合、その資産を活用するために買収されることがあります。

- ブランドや顧客リスト:ブランド力や既存の顧客リストが魅力的である場合、それを活用したい企業に売却されることがあります。

- 法人格を利用したい場合:新たに法人を設立するよりも既存の法人を買収することで、設立手続きや時間を省略したい場合です。

これらのケースにおいて、休眠中の有限会社は新たな事業展開や資産活用のために有効に利用されることがあります。

>>有限会社の売却について、今すぐ専門アドバイザーに無料相談する

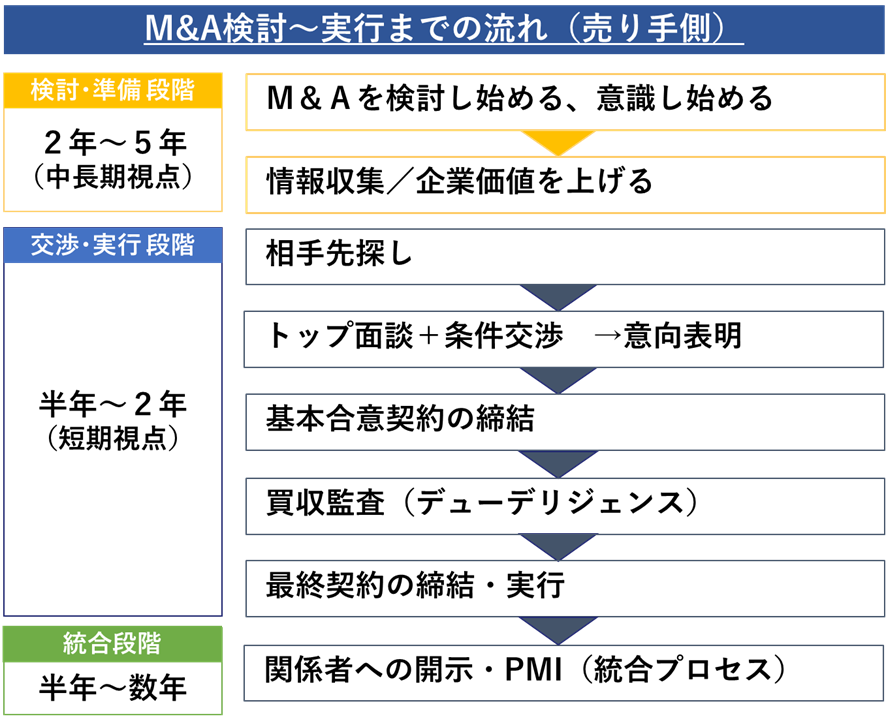

有限会社の売却手続きの流れ

有限会社の売却手続きの流れは、一般的に次の通りになります。

1. 売却検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社、事業承継・経営戦略に関する専門家などの無料相談、セミナー等を活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.売却の準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、現在の想定売却価格の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し|マッチング

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 【相手探しの流れ】 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(売り手の詳細情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. 売却条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI|経営統合

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

有限会社の売却メリット(廃業との比較)

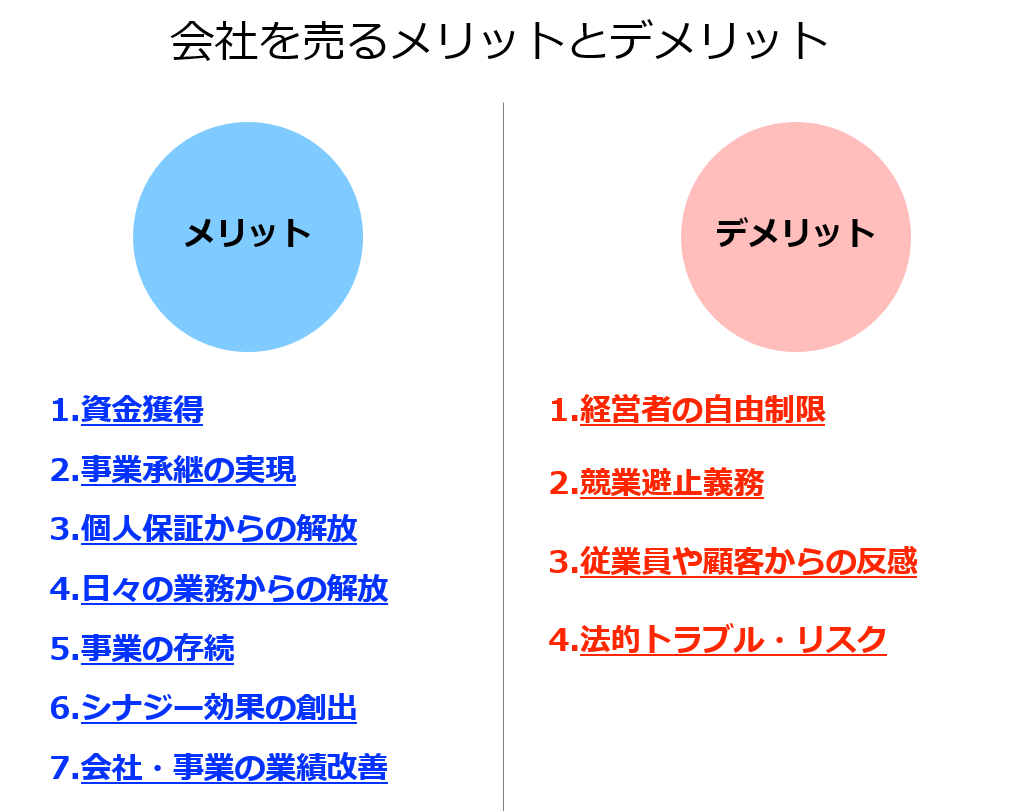

はじめに、会社を売ることで得られる7つのメリットを廃業の場合と比較しながら解説します。

資金の獲得

会社を売ると、株式や事業の売却益を得られます。詳しくは後述しますが、利益の数年分かそれ以上の現金を得られるため、獲得した資金を新規事業やリタイア後の生活、負債の返済などに充てることが可能です。

また、廃業した場合には設備の処分などに費用がかかります。会社を売ると廃業費用をかけずに済むため、より多くの現金を手元に残せます。

事業承継の実現

帝国データバンクの調査によると、2022年における後継者不在率は57.2%[1]であり、5年連続で不在率は低下しているものの、約半数の企業では後継者がいない状況に直面しています。

後継者が不在の状況だと、黒字の企業でも事業承継を行うことができません。事業承継を行えずに廃業すると、従業員の雇用や取引先との契約を維持できなくなる上に、技術や伝統のブランドなども残せません。

一方で会社を売ると、会社の支配権(≒経営権)を買い手企業に移すことができます。そのため、後継者がいない状況下にあっても、事業承継の問題を解決可能です、

個人保証からの解放

一般的な中小企業の場合、銀行等の金融機関から資金調達する際に、経営者が個人保証を負うことが多いと言われています。個人保証が設定されている場合、倒産などによって返済が困難となった場合に、経営者個人が自らの財産によって返済を負う義務が発生します。

したがって、個人保証は経営者の行動や生活を大きく制限する要因となり得るため、重いプレッシャーとなり得ます。

一方で株式譲渡によって会社を売ると、買い手企業に負債が移動するため、売り手経営者側の個人保証は解除されることが一般的です。

つまり、会社を売ることで負債を返済するプレッシャーから解放されるのです。

日々の業務からの解放

会社を経営していると、営業や書類作成といった日々の業務をこなす必要があります。業務が忙しく、新規事業の立ち上げやプライベートに費やす時間を創出できなくなる事態が考えられます。

会社や事業を売ると、会社経営や事業を手放すことになるため、上述した日々の業務から解放されます。そのため、新規事業の立ち上げや主力事業、プライベートなどに時間を使えるようになります。

事業の存続

前述した後継者不足に加えて、債務超過や赤字などが原因となって、事業の継続が困難となるケースは多々あります。

会社を売ると、事業に関する権利や契約などを買い手企業に移すことができます。そのため、債務超過や赤字などの問題を抱えている企業でも、事業を存続させて、従業員の雇用や取引先との契約などを維持できます。

シナジー効果の創出

M&Aで期待できるシナジー効果とは、複数の会社・事業が1つに統合されることで、各々が別々に存在していた時の合計よりも大きな成果を生み出す効果です。たとえばX社の売上が1億円、Y社の売上が1億円の場合、両社の統合後に2億円を超える売上を得られるようになることがシナジー効果です。

会社売却によって買い手企業の傘下に入ると、人材交流やクロスセルなどにより、売上やコスト、技術開発などの面でシナジー効果を得られる可能性があります。自社のみで事業を行なっている時よりも大きな成果を生み出せる点は、売り手企業と買い手企業の双方にとって大きなメリットです。

会社・事業の業績改善

会社を売ることで買い手企業の傘下に入ると、買い手企業が有しているブランドや知名度、資金力などを売り手企業側でも活用できるようになります。

こうした経営資源を有効活用することで、会社・事業の業績を改善できる可能性があります。たとえば買い手企業の知名度を使うことで、自社の採用力強化や売上の増加を期待できます。

赤字の有限会社でも売却できる?

営業利益や当期純利益がマイナスの企業である場合、会社を売ることができるかどうか気になるかと思います。売却は不可能というイメージを持たれる傾向があるものの、売却できる可能性は十分にあります。

具体的には、以下の条件に当てはまる企業であれば、赤字でも売却できる可能性はあります。

○優秀な人材や優れたノウハウなど、利益を生み出す経営資源を有している

○将来を見据えて事業への投資を行っていることが原因で一時的に赤字となっている

○買い手企業によるテコ入れやシナジー効果の創出により、業績の改善を期待できる

また、事業譲渡や会社分割の手法を用いることで、利益が出ている事業や買い手企業が欲しい事業のみを売却できるため、上記に当てはまらない企業でもM&Aの相手が見つかる可能性はあると言えます。

有限会社の売却におけるデメリット・注意点

会社を売りたい方にとって、会社売却はメリットが多い魅力的な手段です。ただし、会社売却にはメリットだけでなくデメリットもあります。具体的には、下記4つのデメリットに注意が必要です。

経営者の自由が制限される場合がある

会社を売る際に、買い手企業の要望によりキーマン条項を契約書に盛り込むことがあります。キーマン条項(ロックアップ)とは、会社売却後の一定期間において、経営者(または経営陣など)が会社に残ることを定められる条項です。

たとえば事業の属人性が高い場合や、利益の大半が経営者によってもたらされているケースなどでは、キーマン条項が設定されることが多いと言われています。

キーマン条項が設定されると、会社を売った後すぐに新規事業や老後の生活などに時間を費やせないため、経営者の方は自由を大幅に制限されてしまいます。

自由になりたい場合は、キーマン条項がなくてもM&Aを行ってくれる買い手企業を選定することが重要です。また、あらかじめ経営者自身がいなくても事業が回るようにビジネスモデルの転換や人材育成等を図っておくことも大切です。

競業避止義務で事業運営に支障をきたすリスクがある

競業避止義務とは、売り手企業に対して、売却した会社や事業と同じ事業を行なってはならないことを定める義務です。競業避止義務は、M&A後に売り手企業が同じ事業を引き続き行うことで、買い手企業の利益を損なう事態を防ぐ目的で設定されます。

事業譲渡の場合、会社法21条で競業避止義務が定められています。具体的には、「当事者の別段の意思表示がない限り、同一市区町村および隣接する市町村において、事業譲渡日から20年間は同一の事業を行なってはならない」と定められています。2

つまり、事業譲渡では原則として競業避止義務を負う必要があるのです。また、事業譲渡以外のスキームを使う場合でも、契約書の定めによって競業避止義務を負う場合があります。

競業避止義務を負うと、同じ事業を行えなくなるため、事業の運営に支障をきたすおそれがあります。事業の運営に支障が出る場合は、競業避止義務を負わないように契約書の記載項目を決定することが大切です。

従業員や顧客などから反感を買うリスクがある

会社を売ると、買い手企業が従業員や顧客との契約に関する決定権を握る場合があります。そのため、契約条件の変更によって、従業員や顧客から反感を買うリスクがあります。反感を買った結果、従業員のモチベーション低下や離職、顧客離れなどの事態が生じ、業績の悪化を招くおそれがあります。

また、会社を売ることを知った時点で、従業員が待遇の悪化や環境変化をおそれて、買い手企業への移動を拒否するおそれもあります。

こうした事態を防ぐには、従業員や顧客、取引先などの関係者を大事にしてくれる買い手企業を選ぶことが大切です。また、関係者に対して真摯な態度で条件や売却に至った背景などを説明し、理解を得ることも効果的です。

法的なトラブル・リスクがある

会社を売ることには、法的なトラブルやリスクが潜んでいます。たとえば特許や商標などの知的財産権の流出を招くおそれがあります。また、売却後に環境汚染などの偶発債務や未払い賃金などの簿外債務が発覚し、買い手企業との間で訴訟に発展する事態も考えられます。

こうした事態を回避するためには、事前にプレDDを行い、法的なトラブルやリスクを洗い出し、その対策を講じておくことが重要です。また、買い手企業やM&A専門家によるデューデリジェンスの際には、正確な情報を開示し、トラブルを未然に防ぐことも大切です。

>>廃業とM&A(会社売却)の比較について、以下の記事で詳しく解説しています。

有限会社売却時にかかる税金

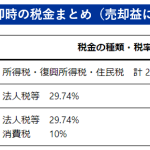

売却益にかかる税金

株式譲渡の手法により譲渡益が発生した場合、譲渡人には所得税15%、住民税5%、合計20%の税金が課されます。さらに、2037年(令和19年)までの時限措置として復興特別所得税0.315%が加算され、その期間の合計税率は20.315%となります。

事業譲渡の手法によって譲渡益が発生した場合、その益金に対して法人税が課されます。譲渡益は、事業の売却価格からその事業の簿価を差し引いた金額です。個人事業主の場合、事業譲渡による譲渡益は総合課税の対象となり、所得税および住民税が課されます。さらに、事業譲渡では消費税の課税も考慮する必要があります。具体的な税率や計算方法については、税理士などの専門家に相談することをおすすめします。

税金を最小限に抑える方法

税金を少なくするためには、売却のタイミングを工夫したり、税金の優遇制度を利用することが大切です。M&Aに精通した税理士法人などに相談することで、最適な税金対策ができます。

【2024年版】有限会社の売却事例

ニッソウ、有限会社平成ハウジングを子会社化

2024年4月、ニッソウは、有限会社平成ハウジングを子会社化しました。平成ハウジングは木造建築工事を中心に、注文住宅や不動産業を展開し、栃木県で確固たる地位を築いています。この買収により、ニッソウは関東・東北地方への事業エリア拡大を目指します。東京都と宮城県の新設東北営業所の中間地点に位置する平成ハウジングの技術力を活用し、グループシナジーを追求し、持続的成長を図ります。3

品川リフラクトリーズ、コムイノベーション有限会社を連結子会社化

2024年3月、品川リフラクトリーズは、コムイノベーション有限会社の全株式を取得し、連結子会社としました。コムイノベーションは、品川ファインセラミックス株式会社の主要顧客である株式会社SCREENホールディングスの半導体製造装置の組み立てを主要事業とし、装置構成の改善や開発にも関与しています。今回の株式取得により、半導体製造装置に関する人材と知見を確保し、同社グループのファインセラミックス事業及びセラミックファイバー事業との連携を強化し、事業拡大を図ります。4

新和環境、有限会社貴礼組の子会社化

2024年1月、新和環境は、宮城・福島県を拠点とする有限会社貴礼組の全株式を取得し、連結子会社としました。貴礼組は産業廃棄物収集運搬および解体業を主に行っており、今回の子会社化により、両社の連携を強化し、2024年の働き方改革関連法への対応や、幅広いニーズへの対応を目指します。これにより、企業価値の向上と持続的成長を図ります。5

【インタビューあり】ITbook、有限会社システムハウスわが家を子会社化

2014年11月、ITbook株式会社は、有限会社システムハウスわが家(東京都中野区)の全株式を取得し、子会社化することを決定しました。

ITbookは、官公庁や大手民間企業に対して、ITコンサルティング業務、システム開発業務を行っています。

システムハウスわが家は、30年間生命保険会社向けのシステム開発・運用保守を行ってきた有限会社です。

両社は、ITbookのコンサルティング力とシステムハウスわが家のシステム開発、運用、保守管理力により、生命保険関連事業における上流工程から下流工程まで一貫したサービスの提供を可能とするとともに、各種シナジー効果により、幅広く顧客ニーズを捉え、金融関連事業の拡大を図ります。6

事業承継と事業拡大の課題に直面し、コーポレート・アドバイザーズM&Aのセミナーに参加後、M&Aの検討を開始しました。営業力強化を目的にコンサル会社のグループに加わることを決断し、慎重な情報管理と相性の見極めを重視しました。株式譲渡後、有限会社から株式会社に組織変更し、さらなる成長を目指します。

関連記事:M&A体験談インタビュー:成功の鍵はここにあった!オーナー企業の戦略的M&A

有限会社とは?

有限会社の基本定義

有限会社とは、日本の商法に基づいて設立された会社形態の一つで、出資者の責任が出資額に限定される会社です。有限会社は、主に中小企業が採用する形態で、資本金や社員数に一定の制約があります。2006年の会社法改正以降、新たに有限会社を設立することはできず、既存の有限会社はそのまま存続するか株式会社に移行することが求められています。

有限会社と株式会社の違い

法的な違い

法的には、有限会社と株式会社にはいくつかの違いがあります。有限会社は出資者の数が50人以下に制限されており、取締役会や監査役の設置義務がありません。一方、株式会社は出資者の数に制限がなく、一定の条件下で取締役会や監査役の設置が必要です。また、有限会社の出資者は社員と呼ばれ、社員総会で重要事項を決定しますが、株式会社では株主総会で決定されます。

経営面での違い

経営面では、有限会社は少人数で運営されることが多く、意思決定が迅速に行えるメリットがあります。また、経営者と出資者が同一人物であることが多いため、経営方針がぶれにくいのも特徴です。株式会社は、出資者と経営者が分離されている場合が多く、大規模な資金調達が可能である反面、意思決定に時間がかかることがあります。

まとめ

有限会社は株式会社と同様に売却することができます。有限会社の売却相場を簡易に計算する方法は、「時価純資産+営業権法」です。有限会社の売却スキームには、「株式譲渡」と「事業譲渡+(会社清算)」の2つの方法があります。まずは、有限会社の売却に精通したM&A専門家に相談することをおすすめします。

>>有限会社の売却について、今すぐ専門アドバイザーに無料相談する

参考:

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。