| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

ラーメン店の売却方法には居抜きと事業売却があります。ラーメン店は飲食店のなかでも譲受け希望者が多い業種であり、高値売却の可能性があります。本記事では、ラーメン店の売却の方法、相場、流れ、留意点、最新事例、費用、税金について実務に精通した専門家が解説します。

店舗を売却する2つの方法(居ぬき売却・事業売却)

居ぬき売却(造作譲渡)

居抜きとは、賃貸店舗を現状のまま(内装・設備などの造作を解体せずに)次の借主に引き渡すことを言います。契約としては、造作一式の譲渡(造作譲渡)という形になります。

居抜きを行う目的は、主に退店コストの削減です。

賃貸店舗を退去する場合、通常であれば造作を解体して借りたときの状態(原状)に戻してから明け渡すこと(スケルトン渡し)が必要で、原状回復工事の費用がかかります。居抜きであればこの費用が不要になります。

また、6か月程度の解約予告期間が設定されているのが通例であり、貸主に解約を告げてから解約予告期間が経過するまでは賃料がかかります。この間に営業できない(営業しても採算がとれない)期間があれば、賃料が退店コストになります。

居抜きであれば、買い手が見つかり次第退店できるため、退店コストが削減できます。

ただし、居抜きを行うには貸主の同意が必要です。また、居抜き売却額の10%程度を承諾料として請求される場合もあります。

居抜きを禁止する条項が契約に含まれているケースもありますが、その場合も貸主との交渉で居抜きが可能になることがあります。

関連記事:店舗売却の基礎知識|飲食店などを売る方法・相場・費用・税金

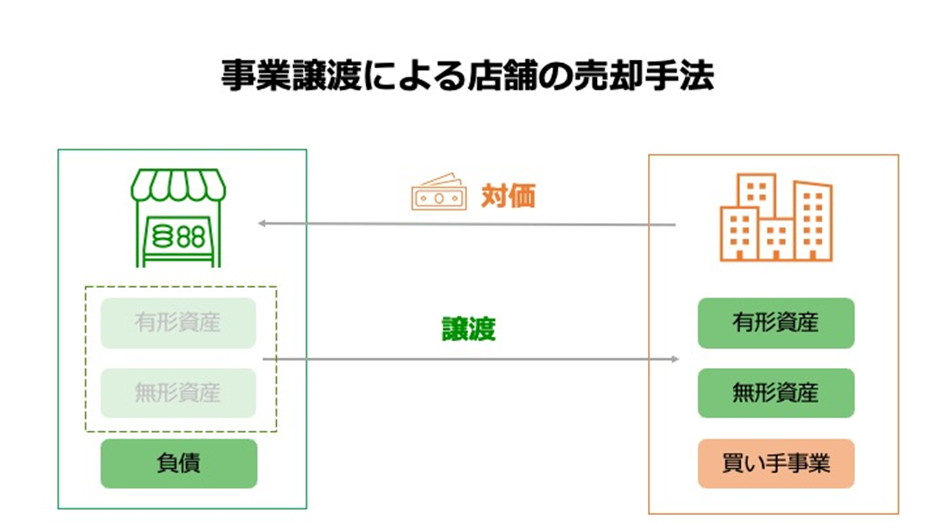

事業売却(事業譲渡)

事業売却とは、事業そのものを買い手に譲り渡すことを意味し、法律上は事業譲渡と呼ばれます。

店舗の事業は、下の表に挙げたような多種多様な資産・負債で成り立っています。事業売却では、これらの全部、または重要な部分をまとめて買い手に売却することで、事業を買い手に譲り渡します。

| 例 | |

| 帳簿上の資産 | 〇有形固定資産:造作(内装・什器・設備)、自己所有の敷地・建物 〇無形固定資産:業務用ソフトウェア、借地権 〇流動資産:売掛金、棚卸資産(在庫) |

| 帳簿外の資産 | 〇収益力のもととなる無形の経営資源:運営ノウハウ、サービスメニュー、店名、ブランド、人材(雇用契約)、継続的な取引関係 |

| 帳簿上の負債 | 〇買掛金 〇借入金 〇リース債務 〇退職金債務(退職給付引当金) |

| 帳簿外の負債 | 〇未計上の負債(残業代・退職金関係など) 〇労使問題・顧客トラブルなどによる訴訟・損害賠償リスク |

関連記事:フィットネス・スポーツジムの動向・M&A事例・売却メリット・相場を解説2023

居抜き(有形資産の一部である造作のみの譲渡)に比べ、はるかに広範囲の項目が取引対象となります。譲渡する資産・負債の範囲は売り手と買い手の協議で決定し、事業譲渡契約書に明記します。

買い手が従業員を引き継ぐ場合、従業員が売り手のもとでいったん退職して買い手と新たに雇用契約を結ぶ方法と、現在の雇用契約をそのまま買い手が承継する方法があります。いずれの場合も従業員の同意が必要です。

その他の契約や債権・債務についても、買い手が承継するためには相手方の同意が必要になります。また、造作を譲渡する場合は居抜きと同じく貸主の同意が求められます。

負債は譲渡対象に含めない(売り手において清算する)のが通例ですが、残債のあるリース設備をリース債務とともに譲渡するケースや、従業員の雇用と合わせて勤続年数を買い手が引き継ぐ(これまでの勤続年数分の退職金を買い手が将来的に負担する)ケースもあります。

事業売却は以下のような様々な目的で利用できます。

◆新たな事業や引退後の生活のための資金獲得

◆身内に後継者がいないオーナーが第三者に事業を譲渡し、ブランドや雇用を維持

◆(経営者以下現体制のままで)大手企業グループの一部となり、経営基盤を強化して事業成長を図る

◆不採算の店舗を譲渡し、経営資源を主要店舗に集中して、事業成長を図る

▼以下の記事では、事業譲渡について解説しています。

ラーメン店売却の相場価格

居抜きの相場

一般的な小規模店舗(10~15坪程度)の居抜きの場合、100万円~250万円程度が売却価格の相場と言われています。

高額売却につながる要因としては以下のような事項が挙げられます。とくに条件がよい店舗の場合、相場を上回る金額(例えば500万円程度)で売却できることもあります。

高額売却につながる要因の例

| 高額売却につながる要因の例 | |

| ジャンル | 〇地域において開業ニーズが高い(供給過剰でない/供給が不足している) 〇中長期的にニーズの維持・拡大が期待される |

| 立地 | 〇アクセス・視認性が良好(駅周辺・繁華街、1階路面、幹線道路沿いで駐車スペースが十分など) 〇人通りが多い |

| サイズ・形状・間取り | 〇営業に手頃なサイズ(広すぎる・狭すぎる店舗は買い手が集まりにくい) 〇形状・間取りが一般的でスペースを有効に活用できる(変則的だとデッドスペースが生じてしまう) 〇他の業種・業態に転用しやすい(買い手の範囲が広がる) |

| 設備 | 〇新しい 〇手入れが行き届いていて清潔 〇法令や製品仕様に従って適切に設置されている 〇リース残債がない 〇他の業種・業態に転用しやすい |

| 内装 | 〇新しい 〇手入れが行き届いていて清潔 〇流行に沿っている 〇他の業種・業態に転用しやすい |

| 賃貸条件 | 〇家賃が相場より安い 〇貸主との関係が良好で、引き継ぎが容易 〇解約予告を出していない(解約予告を出してしまうと買い手を探す期間が限られる。買い手にそれが伝わり交渉上不利になることもある) |

事業売却の相場

M&Aの売却価格は、企業価値評価をもとにして売り手・買い手の交渉により決定されます。

店舗の事業売却では、以下の式(年買法/年倍法)で価値評価を行うのが通例です。

| 価値評価額 =譲渡する資産の時価-譲渡する負債の時価+営業利益(または経常利益)の1~5年分 |

「営業利益1~5年分」は店舗事業の収益力に対する評価です。利益は直近年度のものや、直近3年ほどの平均値が用いられます。

買い手としては、事業譲渡によって最初からまとまった形で経営資源を入手し、サービス開発・ノウハウ蓄積・人材採用・集客・認知獲得などにかかる時間を節約して、ある程度の収益性が担保された状態で店舗運営を開始することができます。

そうしたメリットに対する評価が「営業利益1~5年分」として表されます。

例えば、譲渡資産は造作一式(時価1,000万円)で、負債は譲渡せず、営業利益(1,000万円)の3年分を収益力として評価する場合、価値評価額は「1,000万円+1,000万円×3=4,000万円」となります。

事業売却の企業価値評価に影響する要因としては以下のような事項が挙げられます。

プラス要因

■資産・負債

〇造作の質・状態がよく、時価が高い

〇店舗の敷地・建物が自己所有で、時価が高い

〇そのまま引き継いで利用できる在庫が豊富にある

■収益力

〇利益が高水準で安定している、または成長している

〇立地がよい

〇認知度が高い

〇ニーズが安定(拡大)している業種に属する

〇有能な人材がおり、M&A後も継続的な雇用が期待できる

〇ノウハウ・ブランドなどを引継ぎやすい

マイナス要因

■資産・負債

〇リース債務などの負債も譲渡する必要がある

〇譲渡対象資産に潜在的な問題がある(設備の不調、周辺環境の問題、業法・建築法規・労働法の違反、売掛金の滞留・不良債権化など)

■収益力

〇業績が低迷している

〇立地が悪い

〇認知度が低い

〇ニーズが不安定な(低迷している/先細りの)業種に属する

〇重要な人材が離職する恐れが高い

〇ノウハウ・ブランドなどの引き継ぎが困難で、オーナーが変わることで顧客が流出する恐れが高い

現在のオーナーのもとで店舗が好成績を上げていたとしても、その事業を買い手がうまく引き継げないのであれば、企業価値評価における収益力の評価は下がります。

例えば、現オーナーの技術力や人柄、知名度などが集客力の源泉となっている店舗で、売却を機にオーナーが店を離れるケースでは、集客力の大半が引き継げないと判断され、収益力に対する評価がかなり低くなることがあります(例えば営業利益1年分など)。

そうした店舗であっても、現オーナーが売却後も店舗に在籍して中心的なポストを担ったり、一定期間は事業引継ぎに協力したりする取り決めにすれば、収益力の評価や売却価格を高めることができます。

店舗を居ぬき売却する流れ

居抜きは以下のような流れで行われます。

1.売却計画立案

2.貸主との居抜き交渉

3.買い手探し

4.内見・条件交渉

4.買い手と貸主の賃貸借契約交渉~造作譲渡契約締結

5.賃貸借契約解約

6.店舗引き渡し・対価受け取り

1.売却計画立案

売却の対象・時期、売却希望価格、売却対象外の資産・負債の扱い(清算方法など)を検討し、売却までの事業遂行方針も含め、売却計画を策定します。

居抜き業者を利用する場合、業者が店舗を実地に調査し、売り出し価格の査定を行います。査定に納得がいけば正式に業者に仲介を依頼します。業者を利用しない場合は自分で売り出し価格を決める必要があります。

2.貸主との居抜き交渉

貸主と以下の点について協議します。

◆居抜きへの同意

◆解約予告の要否

◆居抜きの承諾料

居抜きへの同意

通例、賃貸物件の賃借権は貸主の同意がなければ譲渡できません(契約書にそう明記されていなくても、民法612条[1]の規定により譲渡は制限されます)。

居抜きを行う場合、以下のいずれかの取引について貸主の同意を得る必要があります。通例は②の取引が用いられます(契約関係が明快で、契約条件の見直しも行えるため)。

①賃借権の譲渡(買い手が契約内容を引き継いで店舗の賃借人となる)

②売り手が現状のままで(造作解体を行わずに)賃貸借契約を解約し、造作を引き継いだ買い手が新たに賃貸借契約を締結して店舗の賃借人となる

解約予告の要否

②の取引を行う場合、解約予告の要否が問題となります。

貸主が居抜きを認める条件として解約予告を要求した場合、解約予告期間内に買い手を探さなければならなくなり、売り手としては不利な状況に立たされます。したがって、解約予告なしで居抜きを行えるよう貸主と交渉するのが得策です。

経営不振による退店などの場合、買い手がなかなか見つからずに退去が遅れるとコストがかさんでしまうため、貸主との交渉の時点で(あるいはしばらく買い手を探してみてから)解約予告を出し、期限が来たらスケルトン渡しに移行する、という考え方もあります。

居抜きの承諾料

現在ではまれなケースですが、居抜きに同意する条件として貸主が承諾料を求めてきたり、賃貸借契約に承諾料の規定が存在していたりすることもあります。契約書に規定がなければ貸主と金額について交渉します。

3.買い手探し

居抜き業者のサービスを利用するか、付き合いのある同業者や取引先のつてをたどるなどして、買い手候補を探します。

4.内見・条件交渉

資料による情報交換や店舗内見を経て、譲渡価格などの条件交渉が行われます。

5.買い手と貸主の賃貸借契約交渉~造作譲渡契約締結

条件面で折り合いがついたところで、買い手候補が貸主との間で賃貸借契約に向けた交渉を行います。

買い手候補と貸主の交渉が落着し、買い手候補が入居審査に合格したら、造作譲渡契約を締結します。

5.賃貸借契約解約

貸主と退去日や保証金返還の金額・時期について協議した上で、賃貸借契約解約の取り決めをします。

6.店舗引き渡し・対価受け取り

造作譲渡契約にしたがって店舗を引き渡し、対価を受け取ります。

ラーメン店の売却の流れ

事業売却(事業譲渡)は一般的に以下のような流れで行われます。

売却目的・戦略の検討

自社・競合・市場環境などの分析を行い、売却後の事業展開も考慮しつつ、売却の目的、希望価格、スタッフの処遇、買い手候補に求める条件などを検討し、売却戦略を策定します。

M&A取引では多方面の専門知識・ノウハウが求められることから、M&A仲介会社などの専門機関に支援を依頼するのが一般的です。自社に合った専門機関を選定することも戦略策定上重要なポイントです。

買い手探し

通例はM&A専門機関のサービスを利用して買い手候補を探します。

ノンネームシート(社名などの売り手が特定できる情報は伏せ、売却対象事業の概要や売却希望条件などを簡単にまとめた資料)を有望な買い手候補に提示し、交渉を打診します。

関連記事:酒蔵の廃業回避と売却事例2023|最新動向・メリット・手順・費用を解説

秘密保持契約締結~初期交渉

交渉相手が決まったら秘密保持契約を締結し、社名を含むより詳細な情報を交換して交渉を開始します。

相手企業に対する分析やより現実的な売却条件・売却スケジュールの検討などを行い、経営者同士の面談(トップ面談)で互いの考え方やM&Aに関する意思を確認します。

▼以下の記事では、M&Aの秘密保持契約書について説明しています。

基本合意締結

M&A取引の見通しが立ったところで基本合意を締結します。基本合意書には主に以下の内容が記載されます。

〇現時点での暫定的な合意内容(譲渡の対象・価格など)

〇以後の交渉・手続きに関する義務事項(独占交渉権、デューデリジェンスへの協力など)

▼以下の記事では、基本合意について説明しています。

デューデリジェンス

買い手側が売り手店舗の財務データを調べたり店舗内見などを行ったりしてM&Aに関わるリスクや問題点を精査します。これをデューデリジェンス(買収監査)と言います。売り手側は内部データの提供や内見立ち会いなどを通してデューデリジェンスに協力します。

最終交渉~事業譲渡契約締結

デューデリジェンスの結果を踏まえて最終的な条件交渉を行い、協議がまとまれば事業譲渡契約を締結します。

譲渡実行

譲渡対象資産・負債の1点1点を買い手に移転する手続きを行います。すべての手続きが完了した時点で事業譲渡が最終的に成立します。

売り手が株式会社で、事業の全部や重要な一部を譲渡する場合、譲渡実行前に株主総会で譲渡承認の決議を得る必要があります。[2]

ラーメン店売却の成功ポイント・留意点

売却検討にあたって、特に注意したほうが良いポイントを解説します。

早期に検討を開始する

経営悪化や経営者の年齢・体調などの問題ですぐにでも退店しなければならないような状況に陥ってから店舗売却に取りかかった場合、戦略策定や買い手探し、貸主との協議などに時間をかけることができず、買い手との交渉においても不利になるため、満足のいく条件で売却を成立させることは難しいと考えられます。

時間的・資金繰り的に余裕がある段階で検討を開始することが重要です。

適切なタイミング・方法で関係者との協議や情報開示を行う

居抜きでは貸主との協議が大きなポイントとなります。協議のタイミングや方法について、居抜きの専門家などと相談しながら十分に検討しておく必要があります。

事業売却の場合、貸主だけでなく、場合により従業員、取引先、債権者、債務者などの関係者から同意を得る必要が生じます。

また、従業員や取引先に対して事業売却に関する情報開示を適切に行うことは売却後の事業にとって重要であり、売り手側の義務として求められることがあります。

M&Aの専門家と相談しながら、これらの点について事前に検討しておくことが必要です。

リスク・問題点をチェックしておく

店舗内見やデューデリジェンスの際には買い手により設備の状態や財務状況などが調査されますが、売り手の方でも事前にリスク・問題点をチェックし、是正できる部分は是正しておくことで、売却をより有利に進められるようになります。

▼以下の記事では、売却の事前準備について解説しています。

ラーメン店売却・M&A事例

グルメ杵屋、ラーメン屋「ゆきむら亭」等運営の雪村とゆきむら亭エフシー本部を買収【外食チェーン×ラーメン屋】

譲渡企業の概要

「雪村」は、1979年創業のラーメン店および中華料理等の経営会社であり、茨城県を中心にラーメン屋「ゆきむら亭」等の5ブランドおよび中華料理3ブランド、唐揚げ専門店1ブランドの32店舗(2020年3月末現在)を経営しています。セントラルキッチンを有し、茨城県南部を中心とした関東の東部地域にドミナントによりラーメン店および中華料理店を多ブランドで出店しています。[1]

譲受企業の概要

主力のそば『そじ坊』、うどん『杵屋』のほか洋食店など多業態展開しています。[2]

M&Aの目的・背景

グルメ杵屋グループは、2018年10月に茨城県北部を中心にラーメン店等を展開する株式会社壱番亭本部をグループ会社化しており、「雪村」のグループ会社化により関東東部地域におけるラーメン店経営の地盤を強化できると考えています。また、グルメ杵屋のレストラン事業でこれまで採用していないセントラルキッチンによるドミナント展開をしていることから、当社グループのレストラン事業におけるシナジーの発揮が見込めること、および、「雪村」においてもフランチャイズ展開のノウハウを有していることで当社のフランチャイズシステムの更なる強化を図ることができること等から株式の取得を決定としました。[1]

M&Aの手法・価格

2020年4月20日付け全株式譲渡。取引価格は非公開。[1]

参考URL:

[1] 関東東部地域におけるラーメン店経営の地盤強化を見込む「株式会社雪村」及び「株式会社ゆきむら亭エフシー本部」株式取得による資本提携のお知らせ

ラーメン店売却の相談先

居抜き以外の選択肢を考慮しないのであれば、居抜き専門の業者を利用するのがよいと考えられます。事業売却の場合はM&A仲介会社が適しています。

居抜きには店舗売却専門業者がおすすめ

居抜き専門業者は「店舗売却」や「店舗買取」の名称でサービスを展開し、造作譲渡の仲介や退店・開業コンサルティングなどを行っています。貸主との交渉についても相談が可能です。

多くの業者が自社サイトに居抜き売却案件を掲載して購入希望者を募集しています。買い手候補に対して直接営業により交渉打診を行うこともあります。

居抜き専門業者を利用すれば自分で探す場合に比べてはるかに広範囲の相手から買い手を探すことができるので、より高額での売却が期待できます。

居抜き業者の中には事業売却にも対応しているところがありますが、居抜きと事業売却(M&A)ではまったく異なったノウハウが求められるため、事業売却を考えるのであればM&A専門の業者に相談した方がよいと考えられます。

店舗の事業売却にはM&A仲介会社がおすすめ

M&A専門業者にはFA(ファイナンシャル・アドバイザー)、M&Aマッチングサイト、M&A仲介会社などがあります。

FAは売り手・買い手の一方とのみ契約し、依頼主の利益最大化を目指して専門的なサポートを提供します。上場・大手企業などがじっくりと時間・コストをかけて大きなM&Aを成功させようとするようなケースでは最適な相談先ですが、一般的な店舗売却には適しません。

M&Aマッチングサイトは売り手と買い手のマッチングに特化しており、交渉相手を見つけるところまでがサービス範囲です。それ以降は自社で直接交渉を行うか、別途FAやM&A仲介会社に支援を依頼することになります。

M&A仲介会社は売り手・買い手の双方と契約し、適切な相手とのマッチングやスムーズな取引をサポートします。中小企業・個人事業主の案件を得意としているところが多く、店舗の事業売却では最初に検討すべき相談先と言えます。

▼以下の記事では、M&Aアドバイザーについて解説しています。

店舗売却にかかる費用・税金

事業売却にかかる費用・税金

費用

主な費用はM&A専門業者に支払う手数料です。手数料には以下の種類があり、料金体系は業者ごとに異なります(とくに着手金・リテイナーフィーの扱い)。

| 手数料の種類 | 発生タイミング | 相場 |

| 相談料 | 相談時 | 無料のケースがほとんど |

| 着手金 | 契約時 | 無料または100万円~200万円程度 |

| リテイナーフィー | 契約後・月ごと | 無料または月額数十万円程度 |

| 中間報酬 | 基本合意成立時 | 無料または以下のいずれか 〇100万円~200万円程度 〇予想される成功報酬の10~20%程度 |

| 成功報酬 | 譲渡契約成立時 | 店舗売却などの小規模M&Aでは、譲渡価格の5%程度 |

| 企業価値算定費用 | 専門的な算定を別途依頼する場合 | 50万円~ |

| デューデリジェンス費用 | 専門的な調査を別途依頼する場合 | 100万円~ |

税金

売り手が個人の場合、所得税・復興特別所得税(所得税の2.1%)・住民税が課されます。法人の場合は法人税・地方税が課されます。

消費税の課税事業者の場合、土地・建物・株式類・債権以外の譲渡には消費税の納付も必要です。一部の品目では印紙税もかかります。

■所得税・住民税

土地・建物や株式類の譲渡による所得は、他の所得とは分けて課税されます(分離課税)。「譲渡所得=譲渡価格-購入代金-購入・譲渡にかかった費用(手数料など)」がプラスの場合、一律で以下の所得税・住民税がかかります。

| 〇土地・建物(所有期間5年超):所得税15%、住民税5%[8] 〇土地・建物(所有期間5年以下):所得税30%、住民税9% 〇株式類:所得税15%、住民税5%[9] |

それ以外の資産の譲渡については総合課税となり、他の所得との合計額に対して所得税(5%~)[10]、住民税10%+5,000円[11]が課されます。

資産の品目により、所得の種類(事業所得または譲渡所得)や課税対象となる所得額(課税所得金額)の計算方法が異なります。[12]

| 資産の品目 | 所得の種類 | 課税所得金額の計算 |

| 棚卸資産 | 事業所得 | 事業所得=譲渡価格-必要経費(原価や手数料など)[13] |

| 以下に該当する減価償却資産 〇使用可能期間が1年未満 〇取得価額が10万円未満(業務上基本的に重要なものは除く) 〇取得価額が20万円未満で、「一括償却資産の必要経費算入」規定を適用したもの | 事業所得 | 事業所得=譲渡価格-必要経費(原価や手数料など)[13] |

| 上記以外 | 譲渡所得 | 【所有期間5年以下の資産】 譲渡所得=譲渡価格-取得費-購入・譲渡にかかった費用(手数料など)-50万円 取得費=購入代金-減価償却費累計額 【所有期間5年超の資産】 譲渡所得=所有期間5年以下の場合の半分[14] |

■法人税・地方税

譲渡される資産の時価(売却価格)と簿価との差額に対し、法人税・地方税が課されます。法人税・地方税を合わせた実効税率は30%程度です。[15]

■消費税

土地・建物、株式類、金銭債権(売掛金など)の譲渡は非課税取引であり、消費税はかかりません。[16]

それ以外の資産の譲渡では消費税がかかります(酒類を除く飲食料品と一部の新聞は税率8%、他は税率10%)。[17]

■印紙税

不動産、債権、無体財産権(商号・商標権・特許権など)を1万円以上で譲渡する場合、契約金額に応じて200円~60万円の印紙税がかかります。[18]

居抜きにかかる費用・税金

費用

場合により以下の費用がかかります。

| 費用項目 | 金額 |

| 居抜き専門業者の仲介手数料 | 業者ごとに料金体系は異なり、以下のようなパターンがある ①成約時に売り手が数十万円程度または造作譲渡価格の10%程度(高い方)を負担 ②成約時に買い手が(賃貸不動産の仲介手数料に加えて)賃料1ヶ月分程度を負担 ③売り手は①の金額、買い手は②の金額を負担 |

| 貸主承諾料 | 造作譲渡価格の10%程度 |

| その他の費用 | 譲渡対象外の什器・設備や在庫の廃棄費用など |

税金

造作譲渡による所得に対し、事業売却と同様に所得税・住民税(または法人税・地方税)、消費税がかかります。

[10] 所得税の税率(同上)

[11] 個人住民税(総務省)

[13] 事業所得の課税の仕組み(同上)

[15] 実効税率(EY)

[16] 非課税となる取引(国税庁)

[17] 消費税の軽減税率制度(同上)

[18] 印紙税額(同上)

まとめ

ラーメン店は造作、ノウハウ、ブランド、人材などの経営資源が集まって成り立っています。居抜きや事業売却によりそうした資源をまとまった形で売却すれば、売却益が得られるだけでなく、事業の価値が新たな環境の中でこれからも活かされていくことになります。

とくに、事業売却は広範囲の資産を譲渡・譲受することが可能で、事業基盤強化や資金調達、事業承継など、様々な目的で活用できることから、店舗オーナーの間で積極的に活用する動きが広がっています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。