| 監修者:蛯原 大晴 (株式会社コーポレートアドバイザーズM&A 企業提携第三部) 半導体/電子部品・精密部品/電子機器・精密機器業界を担当 |

半導体業界のM&A最新事例は、半導体パッケージの開発製造を手掛ける富士通子会社の売却事例【総額7000億円】です。買収目的は半導体需要に応えるための製品開発や技術革新です。最新の業界動向から、M&A事例、売却の流れ等を、M&Aの実務に精通した専門家が解説します。

>>半導体業界のM&Aについて、アドバイザーに無料で相談する

半導体事業・半導体会社売却の最新事例

【マイクロデバイス等×半導体】日清紡HDがディー・クルー・テクノロジーズを完全子会社化

譲渡企業の概要

ディー・クルー・テクノロジーズ:半導体製品、ソフトウェア、各種制御基盤の開発事業

譲り受け企業の概要

日清紡ホールディングス:グループの持株会社。無線・通信システム機器、アナログ半導体、各種産業用精密部品、化学品および繊維製品の開発・製造・売買・輸出入事業を展開

M&Aの目的・背景

譲渡企業:日清紡グループからの開発受託による収益安定化、同グループの顧客基盤を通した受注拡大、過去の開発資源の再活用

譲り受け企業:子会社の日清紡マイクロデバイスにおいてアナログ半導体技術をベースとした各種産業向け総合ソリューション提供事業を展開するために不可欠な技術分野の補完

M&Aの手法・成約

実行時期:2022年2月

結果:日清紡ホールディングスディー・クルー・テクノロジーズの全株式を取得し同社を完全子会社化

譲渡金額:非開示

【IDM×自動車部品×ファウンドリ】ソニーセミコンダクタソリューションズとデンソーによるTSMCのファウンドリへの出資

譲渡企業の概要

Japan Advanced Semiconductor Manufacturing:台湾に本社を置きアジア・ヨーロッパ・北米においてファウンドリビジネスを展開するTSMCが日本に設立する子会社で、日本政府から強力な支援を受けることを前提に、2022年中にファウンドリ建設開始、2024年末までに生産開始を予定

譲り受け企業の概要

ソニーセミコンダクタソリューションズ:ソニーグループの半導体事業における中核企業で、イメージセンサを中心とする半導体デバイスの研究開発・設計・生産・販売事業を展開

デンソー:自動車用システム・部品の開発・製造を中心に、産業機器製造、農業の工業化、生活関連機器製造などの事業を展開

M&Aの目的・背景

ロジックウェーハ・車載半導体における中長期的な安定調達の確保

M&Aの手法・成約

ソニーセミコンダクタソリューションズとデンソーが各々20%未満、10%超のJapan Advanced Semiconductor Manufacturing株式を取得

増資金額:ソニーセミコンダクタソリューションズが約5億米ドル(約570億円)、デンソーが約3.5億米ドル(約400億円)を出資

【機械加工品・半導体デバイス×電子機器等】ミツミ電機がオムロンの半導体工場・MEMS事業を譲受

譲渡企業の概要

オムロン:工場自動化制御機器・電子部品の製造事業、社会インフラソリューション事業、家庭・企業向け医療機器製造・デジタルサービス運営事業を展開する企業グループの中核企業

譲り受け企業の概要

ミツミ電機:ボールベアリングやピボットなどの機械加工品や電子機器の製造事業を展開するミネベアミツミの子会社で、半導体デバイス、光デバイス、機構部品・高周波部品・電源部品の製造事業を展開

M&Aの目的・背景

譲渡企業:ビジネスモデル変革・新事業創出に向けた事業ポートフォリオマネジメント強化のため

譲り受け企業:8インチ半導体生産基盤の獲得によるアナログ半導体事業の競争力強化

自社のMEMSセンサー製品技術と譲渡企業のMEMS設計技術・周辺技術の融合による新製品開発強化、製品ラインナップ増強、既存製品の高性能化・機能追加

M&Aの手法・成約

実行時期:2021年10月

オムロンが会社分割により野洲事業所内の半導体・MEMS工場とMEMS製品開発機能を新設子会社に承継した上で、同新設会社の全株式をミネベアミツミが取得

譲渡金額:不明

【単結晶・光デバイス等×半導体材料】オキサイドがUJ-Crystalと資本業務提携

譲渡企業の概要

UJ-Crystal:名古屋大学の研究者が中心となり設立したスタートアップ企業で、溶液法による育成技術をベースとしてパワー半導体SiC単結晶の開発・製造・販売事業を展開

譲り受け企業の概要

オキサイド:医療・半導体・自動運転などの分野に向けて単結晶材料・光デバイス・レーザ装置・光計測機器などの製造販売事業を展開

M&Aの目的・背景

譲渡企業・譲り受け企業:SiC単結晶の量産化に向けた共同研究開発の推進

M&Aの手法・成約

実行時期:2021年10月

結果:オキサイドがUJ-Crystalの株式(13.8%)を取得し、両社間で業務提携を開始

譲渡金額:譲渡企業の要望により非開示

>>半導体業界のM&Aについて、アドバイザーに無料で相談する

【IDM×ファブレス】ルネサス エレクトロニクスがDialog Semiconductorを完全子会社化

譲渡企業の概要

Dialog Semiconductor:英国に本社を置き、低電力・コネクティビティ技術を強みとしてIoT・家電・自動車・各種産業分野向け半導体製品の開発・提供事業を展開

譲り受け企業の概要

ルネサス エレクトロニクス:マイコンやSoC(System-on-a-chip)製品を中心とする各種半導体製品の研究・開発・設計・製造・販売事業と、自社製品群を用いたIoTシステム構築などの組み込みソリューション提供事業を展開

M&Aの目的・背景

譲渡企業:ルネサス エレクトロニクスの製品・技術基盤、販売・顧客サポート網の活用による成長機会の拡大

譲り受け企業:自社技術・製品群と補完関係にあるDialog Semiconductorの技術資産の獲得により製品ポートフォリオを拡充し、IoT・産業・自動車分野の高成長市場向けソリューション提供力の強化を図る

M&Aの手法・成約

実行時期:2021年8月

結果:ルネサス エレクトロニクスがDialog Semiconductorの全株式を取得し同社を完全子会社化

譲渡金額:約48億ユーロ(1ユーロ130円換算で約6,240億円)

【半導体装置販売】兼松PWSがルモニクスを完全子会社化

譲渡企業の概要

兼松PWS:主に国内市場向けに、ドイツSuss MicroTec社および香港ASM Pacific Technology社製品を中心とした半導体製造装置・関連機器・部品・サブシステムの販売・メンテナンスサービスを展開[26]

譲り受け企業の概要

ルモニクス:ドイツInnoLas Semiconductor社の国内販売代理店としてウェーハマーキング装置の販売・メンテナンスサービスを展開[26]

M&Aの目的・背景

譲渡企業・譲り受け企業:両社の商品群の相互補完によるシナジー創出

M&Aの手法・成約

実行時期:2020年11月

結果:兼松PWSがルモニクスの全株式を取得し同社を完全子会社化

譲渡金額:不明

【機能化学品・医薬品×半導体製造装置】日本化薬がテイコクテーピングシステムを子会社化

譲渡企業の概要

テイコクテーピングシステム:ドライフィルムレジスト・バックグラインド保護テープの貼り合わせに特化した半導体製造装置を国内外に供給

譲り受け企業の概要

日本化薬:半導体や情報通信などの分野向け機能性材料・色素材料・触媒・フィルム部材製造事業と、医薬品・医療機器の製造事業を展開

M&Aの目的・背景

譲り受け企業:

材料を中心とする半導体関連製品ラインナップに装置製品を加え、半導体の総合サプライヤーとしての体制構築と5G通信向け素材・装置ビジネスの拡大を図る

テイコクテーピングシステムの大手半導体メーカーを中心とする顧客網を活用し、半導体に関するトータルソリューション提案体制の構築・強化を図る

M&Aの手法・成約

実行時期:2021年7月

結果:日本化薬がテイコクテーピングシステムの株式を取得し同社を子会社化

譲渡金額:不明

【ロジックIC・ウェーハ×イメージセンサ・電池用半導体】Nuvoton Technologyがパナソニックの半導体事業を譲受

譲渡企業の概要

パナソニック セミコンダクターソリューションズ:パナソニックグループの半導体事業における中核会社で、近年は空間認識技術と電池応用技術に注力して事業を展開

パナソニック デバイスセミコンダクターアジア:パナソニック アジアパシフィック(パナソニックグループのシンガポール法人)の社内カンパニーで、半導体の開発・販売事業などを担当

パナソニック セミコンダクター蘇州:半導体製造・販売と車載カメラ製造の事業を展開

譲り受け企業の概要

Nuvoton Technology Corporation:台湾に本社を置く半導体企業Winbond Electronics Corporationの子会社で、ロジック集積回路の研究・設計・開発・製造・販売と6インチ半導体ウェーハの製造・試験・OEMの事業を展開

M&Aの目的・背景

譲渡企業:競合他社の勢力拡大や巨額投資・M&Aを通した業界再編の進行などにより半導体事業の経営環境が熾烈化するなか、将来性のある他社のもとで同事業の成長を図ることが最善と判断

M&Aの手法・成約

実行時期:2020年9月

結果:パナソニックが新たに設立する持株会社のもとに国内半導体事業関連子会社を統合したのち、同持株会社の全株式とパナソニック デバイスセミコンダクターアジアの半導体事業およびパナソニック セミコンダクター蘇州の半導体事業に係る設備・在庫などをNuvoton Technology Corporationに譲渡

譲渡金額:不明

【ファンド×半導体素材】インテグラルが凸版印刷の新設子会社に資本参加

譲渡企業の概要

凸版印刷:印刷テクノロジーをベースに多角的な事業を展開し、半導体分野においてはフォトマスク(半導体原板)やパッケージ基盤などを開発・製造

トッパンフォトマスク:凸版印刷の新設子会社(インテグラルとの合弁会社)で、半導体フォトマスク製造事業を展開

譲り受け企業の概要

インテグラル:独立系投資ファンド会社

M&Aの目的・背景

譲渡企業:フォトマスク事業を分社化し独立企業として経営の自由度を高めた上で、IPO支援実績が豊富なインテグラルからの経営支援・ノウハウ提供を受けつつ、市場ニーズを捉えた俊敏な投資の実行と競争力の強化を図る

M&Aの手法・成約

実行時期:2022年4月

結果:凸版印刷が会社分割により新設子会社にフォトマスク事業を承継し、同社株式の49.9%をインテグラルに譲渡

譲渡金額:不明

【電子部品等×IDM】デクセリアルズが日本政策投資銀行と共同で京都セミコンダクターを子会社化

譲渡企業の概要

京都セミコンダクター:化合物を用いた光半導体デバイスとモジュールの開発・製造・販売事業を展開

譲り受け企業の概要

デクセリアルズ:電子部品・接合材料・光学材料などの製造・販売事業を展開

M&Aの目的・背景

譲渡企業・譲り受け企業:補完関係にある両社の経営資源を相互に活用し、市場成長が見込める高速通信・センシング分野において新製品・技術の共同開発や顧客基盤拡大を図る

M&Aの手法・成約

実行時期:2022年3月

結果:デクセリアルズが京都セミコンダクター全株式を取得し、そのうち18.9%を日本政策投資銀行に譲渡

譲渡金額:約88億円(京都セミコンダクター株式81.1%の取得金額+アドバイザリー費用など)

【情報機器販売×半導体製造装置販売】あいHDがナノ・ソルテックを子会社化

譲渡企業の概要

ナノ・ソルテック:中古半導体製造・検査装置の買取・リファブ(新品同様スペックへの修復)・販売事業を展開

譲り受け企業の概要

あいホールディングス:各種業務用情報機器の開発・販売事業、設計・建設総合コンサルティング事業、脱炭素システム開発・製造・販売事業、IoTソリューション事業などを展開する企業グループの持株会社

M&Aの目的・背景

譲渡企業:あいホールディングスグループの販売チャネルの活用により、国内外大手半導体メーカーなどへの販路拡大と買取強化を図る

譲り受け企業:収益性の高い半導体装置事業への参入によりポートフォリオ強化を図る

M&Aの手法・成約

実行時期:2022年2月

結果:あいホールディングスがナノ・ソルテックの株式(99.286%)を取得し同社を子会社化

譲渡金額:譲渡企業の意向により非開示

【ファンド×半導体技術開発】ジャフコなど3社がパワースピンに出資

譲渡企業の概要

パワースピン:東北大学の最先端研究成果であるスピントロニクス技術・パワーエレクトロ技術を用いた半導体回路設計サービス、チップ・モジュールシステム試作サービス、保有知財・回路IPライセンス供与などの事業を展開

譲り受け企業の概要

ジャフコ グループ、三菱UFJキャピタル、東北大学ベンチャーパートナーズ:ベンチャー企業を対象とする投資事業を展開

M&Aの目的・背景

譲渡企業:半導体回路設計技術者・本社スタッフの採用や首都圏本社拠点立ち上げなどのための資金調達

M&Aの手法・成約

実行時期:2021年11月

手法:第三者割当増資

結果:スピントロニクスがジャフコ グループ・三菱UFJキャピタル・東北大学ベンチャーパートナーズを引受先とする第三者割当増資を実施

譲渡(増資)金額:3社総額7億円

【ファンド×半導体メモリ】Pangeaが東芝メモリを完全子会社化

譲渡企業の概要

東芝メモリ(現 キオクシア):東芝のメモリ事業(メモリ・周辺製品の開発・製造・販売事業とその関連事業)のさらなる成長と外部資本導入を目的として設立された子会社

譲り受け企業の概要

Pangea:東芝メモリの買収を目的としてベインキャピタルを軸とする企業コンソーシアムにより組成

ベインキャピタル:グローバルに事業を展開するプライベートエクイティ・ファンドで、東京オフィスにおいて日本企業に対する投資活動を展開

M&Aの目的・背景

譲渡企業:東芝の借入金返済原資確保・財務体質回復を図るため

M&Aの手法・成約

実行時期:2018年6月

結果:Pangeaが東芝メモリの全株式を取得し同社を完全子会社化

譲渡金額:2兆50億円

【IT×ファブレス】ソフトバンクグループがARMを完全子会社化

譲渡企業の概要

ARM Holdings:マイクロプロセッサー、フィジカルIPおよび関連技術・ソフトウェアの設計事業と、開発ツール販売事業などを展開

譲り受け企業の概要

ソフトバンクグループ:投資事業、移動通信サービス事業、IT関連製品・サービスの企画・製造・販売・運営事業、EC・SNS・インターネット広告事業などを展開する企業グループの持株会社として、戦略的投資事業を展開

M&Aの目的・背景

譲渡企業:ソフトバンクグループによる投資・経営支援をもとに、人材の大規模増員とイノベーション投資推進を行い、知的所有権ライセンス供与・半導体研究開発受託事業の成長加速を図る[44]

譲り受け企業:IoTの拡大により生み出される事業チャンスを捉えるための戦略的投資

M&Aの手法・成約

実行時期:2016年9月

ソフトバンクグループがARM Holdingsの全株式を取得し同社を完全子会社化

譲渡金額:約240億ポンド(約3.3兆円)

>>半導体業界のM&Aについて、アドバイザーに無料で相談する

半導体業界のM&A動向

世界の半導体業界におけるM&A動向

半導体業界では、競争激化と技術革新の加速という業界変化と、成長や市場シェアの拡大を図るという自社戦略のためにM&A(合併と買収)が活発化しています。これにより、業界の地図が変わりつつあります。ここでは、半導体業界における最近のM&A動向に焦点を当て、その背景を探ります。

1. 大手企業の統合と市場シェアの拡大

近年、半導体業界では大手企業による統合が目立っています。これにより、市場シェアの拡大や競争力の強化が図られています。企業は研究開発力や製造能力を統合し、より競争力のある製品を提供することが可能となります。

例:ソフトバンクグループによるARMの買収(2016年、買収額3.3兆円)

2. 技術の獲得と革新の加速

M&Aは、企業が新たな技術や知的財産を獲得する手段としても機能しています。特に、先進的な半導体技術や特許を持つスタートアップ企業の買収が活発化しています。また、M&Aによって、企業間の相乗効果が生まれ、新たな製品やサービスの開発が促進されることもあります。

例:ベインキャピタルによる東芝メモリの買収(2016年、買収額2.05兆円)

開発や設備の維持・増強に、毎年数千億円規模の投資が必要な半導体メモリー事業を有する東芝メモリ。資金調達手段の拡充と経営判断体制の整備のため、本件買収が行われた。

3. グローバルな競争の激化と地域の影響力

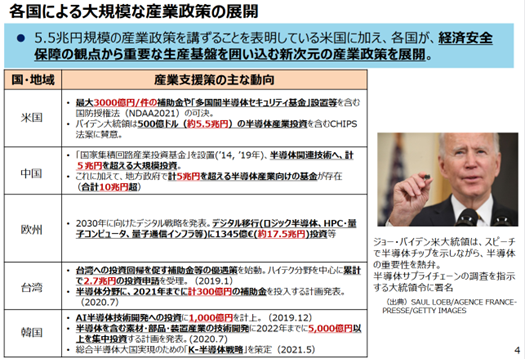

グローバル競争の激化により、半導体業界のM&Aが盛んな側面もあります。特に、中国やアジア地域の企業が急速に成長し、世界的な市場シェアを拡大しています。これにより、従来の主要プレーヤーに対する競争が一層激しくなり、地域ごとの影響力の変化も見られます。また、地域間の政治的な緊張や規制の変化もM&Aに影響を与えることがあります。

例:各国の大規模な産業政策の展開

4. 新たな市場機会とリスクの両面

M&Aは、新たな市場機会を追求するだけでなく、リスクをも伴います。例えば、統合プロセスや文化の違いによる問題、競争法や規制の遵守、財務面のリスクなどが挙げられます。したがって、企業はM&Aのリスクとリターンを十分に評価し、適切な戦略を検討する必要があります。

例:NVIDIAによるソフトバンクグループ子会社Armの買収の中止(2022年、買収額400億米ドル)

NVIDIAによるArm買収は競争阻害をもたらすとして米・EU規制当局により阻まれ、譲渡契約解消にいたっています。

世界の半導体業界のM&A動向まとめ

半導体業界におけるM&Aは、業界全体の競争力やイノベーションの促進に大きな影響を与えています。大手企業の統合や技術の獲得により、市場シェアの拡大や革新の加速が図られています。一方で、地域の影響力の変化やリスクの管理も重要な課題となっています。今後も、M&Aは半導体業界の発展において重要な役割を果たすことが予想されます。

日本の半導体業界の現状とM&A動向

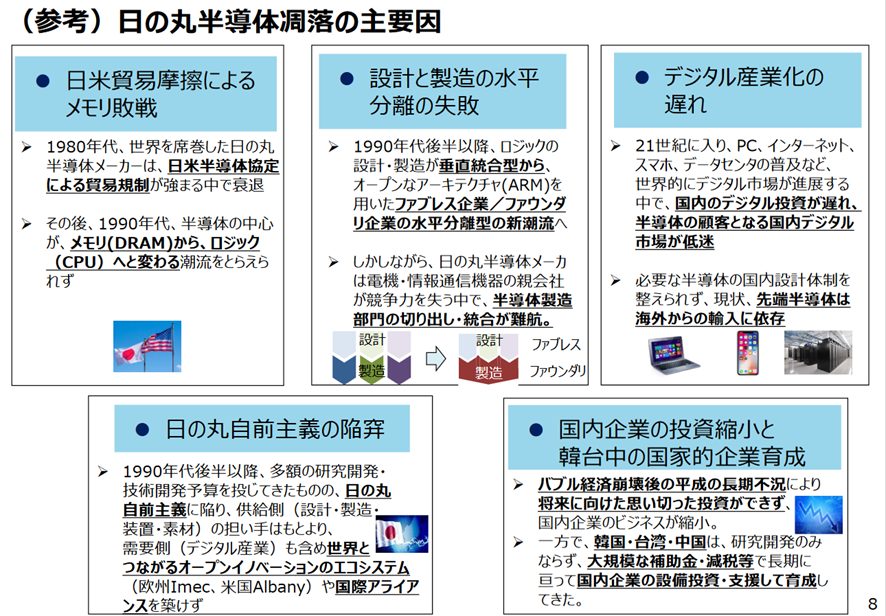

日本企業は設計から開発・製造まで自社で行う垂直統合型デバイスメーカー(IDM)として1980年代に高い世界的シェアを誇りましたが、1990年代以降はシェア低下が続いていました。

日本における半導体業界の衰退の原因

原因としては以下のような点が挙げられます。

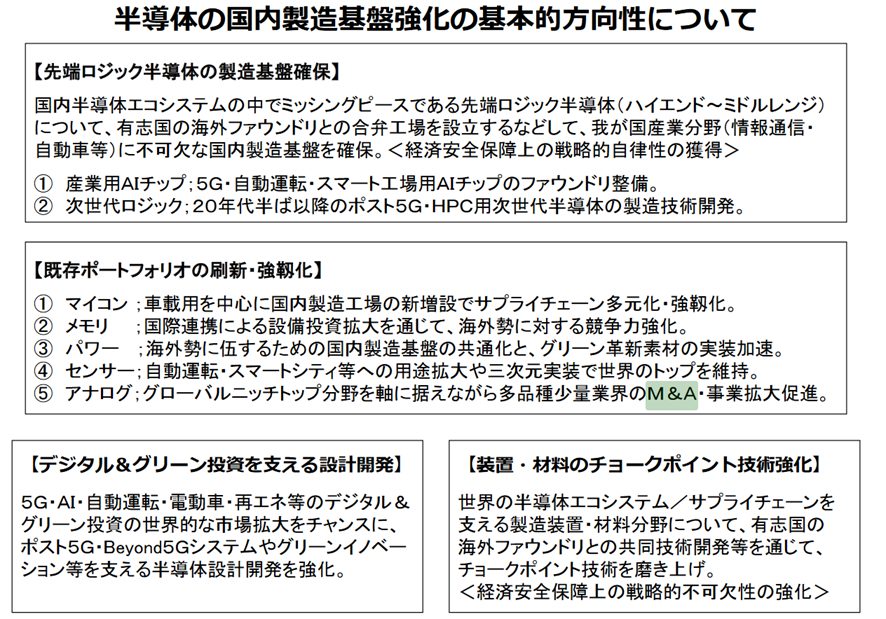

日本における半導体事業・半導体会社の成長方針

今後の日本政府等の対応策として、以下のような戦略の柱を立てています。

・先端ロジック半導体の製造基盤確保

・既存ポートフォリオの刷新・強靭化

・デジタル&グリーン投資を支える設計開発

・装置材料のチョークポイント技術強化

引用 経済産業省「半導体の国内製造基盤強化の基本的方向性について」

日本企業の多くがシェアを低下させるなかでも、半導体素材・部品・製造装置分野は比較的高い競争力を維持しており、M&Aの買い手または売り手となる事例が多く見られます。

<参考URL>

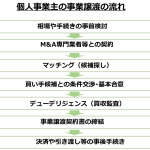

半導体事業・半導体会社の売却の方法・流れ

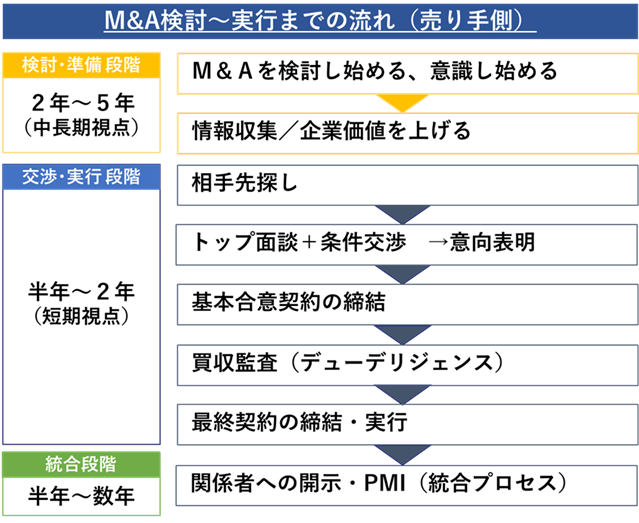

売り手側からみたM&Aの流れは、一般的に次の通りになります。

1. M&Aの検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.M&Aの準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、現在の想定売却価格の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

>>半導体業界のM&Aについて、アドバイザーに無料で相談する

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が、一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

半導体事業・半導体会社の買収の方法・流れ

買い手にとってM&Aにおけるソーシングは、M&Aの相手先を見つけて交渉を進めるまでの重要プロセスです。買い手がM&Aの相手先(売り手/ターゲット)を見つける(ソーシング)方法は主に2つあります。

| ◆売却希望案件を紹介してもらう(紹介型M&A) ◆潜在的な売り手に能動的アプローチをする(仕掛け型M&A) |

それぞれの方法、メリット・デメリット(注意点)、押さえておくべきキーワードについて解説していきます。

売却希望案件を紹介してもらう(紹介型M&A)

| 方法 | M&A仲介会社や金融機関に売却希望案件を紹介してもらう |

| メリット | 売却意思が固まっている相手と、希望条件が整理された状態で 交渉を開始できるため、検討を進めやすい。 ⇒M&Aの「成立」確率が高い |

| デメリット・注意点 | ・M&Aの成立自体を目的化しやすい。 ・人気業種の案件では、多数の競合のなかで選ばれる必要がある。 |

紹介型M&Aは、M&A仲介会社や金融機関が業務受託した売り手(売却希望案件)の情報を基に検討する方法です。

買い手は、まず売り手の社名が伏せられた「ノンネームシート」を基に検討します。買収の可能性があれば、M&A仲介会社と秘密保持契約書(NDA)を締結し、「企業概要書(インフォメーション・メモランダム/IM)」で詳細情報を把握し検討を行います。

潜在的な売り手に能動的アプローチをする(仕掛け型M&A)

| 方法 | M&A戦略に合った潜在的な売り手に対し、能動的にアプローチする |

| メリット | ・M&A戦略にマッチする相手と他社に先駆けて交渉できる。 ・取り組みを通じてM&A戦略もブラッシュアップできる。 ⇒M&Aの「成立」のみならず「成功」確率が高い |

| デメリット/注意点 | ・売却意思を引き出すところから交渉を始める必要がある。 ・仕掛け型のアプローチに精通した担当者やアドバイザーを起用する必要がある。 |

買収を希望する企業が、自社のM&A戦略に基づいて、シナジー(相乗効果)が見込めるM&A潜在層(潜在的な売り手/ターゲット)のリスト(ロングリスト/ショートリスト)を作成し、能動的にアプローチをする方法です。

ファインディングや仕掛け型アプローチともいわれています。

関連記事:M&Aにおけるソーシングとは | 種類・メリット・デメリット・事例を解説

半導体事業・半導体会社の買収・売却のメリット

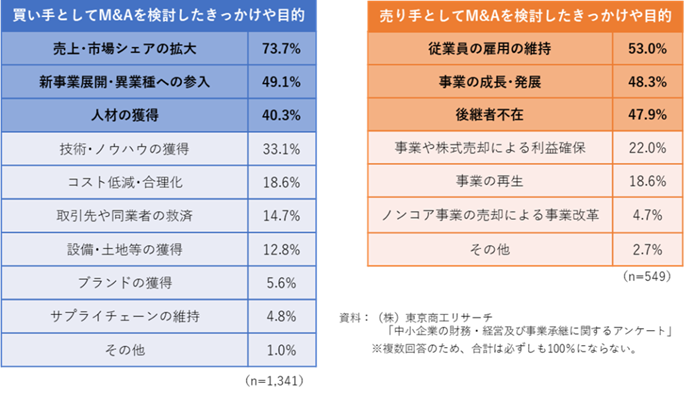

東京商工リサーチが中小企業に対し行った「中小企業の財務・経営及び事業承継に関するアンケート」(調査日: 2020年11~12月)によると、買い手がM&Aを検討したきっかけや目的は、「売上・市場シェアの拡大」が最も高く、次いで「新事業展開・異業種への参入」となっています。買い手は他社の経営資源を活用して企業規模拡大や事業多角化を目指している様子がうかがえます。また「人材の獲得」や「技術・ノウハウの獲得」なども上位となっています。

一方、売り手がM&Aを検討したきっかけや目的は、「従業員の雇用の維持」や「後継者不在」といった事業承継に関連した目的の割合が高い一方、「事業の成長・発展」も48.3%と高く、売り手の約半数の企業は、成長のためにM&Aを検討していることがわかります。

売り手からみたM&Aの目的・メリット

前述の調査結果を踏まえると、売り手は「事業承継」「事業成長」「事業改革」を目的としてM&Aを実施しており、売り手が期待しているメリットは以下のようなものが挙げられます。

事業の成長と発展

M&Aにより、売り手と買い手が、双方の強み・弱みを補完し、売上向上やコスト削減等のシナジー(相乗効果)を発揮することで、事業の成長と発展が期待できます。

後継者問題の解決

売り手の経営陣が高齢化や後継者問題に直面している場合、買い手の経営陣が後継者として就任することにより、企業の存続を図ることができます。なお、引継ぎのタイミングとしては、株式譲渡と同時のケースのほか、株式譲渡後、数年間の引継ぎ期間を経て代表者を交代するケースの2パターンがあります。

従業員の雇用継続

売り手は、M&Aにより会社や事業を維持・発展させることにより、従業員の雇用を継続させることができます。

関連記事:廃業かM&Aか?メリット・デメリット、手続き、税金を比較解説

個人保証(経営者保証)の解除

多くの中小企業では経営者が個人保証を行い、金融機関から融資を受けているケースが多く見られます。M&Aでは買い手による融資の肩代わり、もしくは保証そのものを引き受ける形で個人保証(経営者保証)の解除が可能になります。

創業者利益の確保

未上場株式は換金が難しい一方、相続時に相続税が課税されるため、多くの未上場企業において相続税の資金準備が課題になっています。株式譲渡という手法でM&Aを行うことにより、株式を保有するオーナーが譲渡対価として現金化することができます。最近では、50代で株式譲渡を行い、その後、新たな事業を始める、余裕あるセカンドライフを送るという事例も増えています。

事業の再生

連続赤字や債務超過などの状況下において、M&Aを活用し、スポンサー企業の下で事業の再建を目指します。

ノンコア事業売却による事業改革本

本業に経営資源を集中させるため、ノンコア事業(本業ではない事業)や赤字事業を売却する事例も見受けられます。

以上のように売り手からみたM&Aの目的やメリットは多岐にわたっており、M&Aは売り手にとって企業の存続や発展にとって重要な手段の1つです。

買い手からみたM&Aの目的・メリット

基本的に買い手はシナジー(相乗効果)を期待してM&Aを実施します。具体的には以下のようなM&Aの目的・メリットが挙げられます。

売上シナジー

販売チャネル、営業ノウハウ、ブランド力や知名度、開発力、シェア向上による価格支配力の獲得を目指します。

コストシナジー

仕入れコスト、販売コスト、物流コスト、製造コスト等の削減を目指します。

人材の確保

M&Aにより、買い手は売り手から人材を確保することができます。売り手が持つ人材を自社に取り入れることにより、自社の人材開発や人材確保につながります。

リスク分散・財務力強化

M&Aにより多角化を行うことで外部環境の急速な変化による経営リスクを分散する効果が期待できます。

>>半導体業界のM&Aについて、アドバイザーに無料で相談する

<参考URL>

・半導体ファウンドリの設立と少数持分出資(ソニーセミコンダクタソリューションズグループ)

・JASMへの少数持分出資(デンソー)

・株式異動(ディー・クルー・テクノロジーズ)

・ディー・クルー・テクノロジーズの株式取得(日清紡HD)

・UJ-Crystalとの資本業務提携(オキサイド)

・半導体・MEMS工場およびMEMS開発・生産機能の譲渡(オムロン)

・滋賀セミコンダクターの株式取得(ミネベアミツミ)

・Dialogを買収(ルネサス エレクトロニクス)

・Dialogの買収を完了

・事業譲受(日本化薬)

・親会社変更(テイコクテーピングシステム)

・ルモニクスの全株式を取得(兼松PWS)

・半導体事業の譲渡(パナソニック)

・半導体事業の譲渡完了(パナソニック)

・半導体原版メーカーを会社分割により設立

・京都セミコンダクターの株式の取得(デクセリアルズ)

・ナノ・ソルテックの株式の取得(あいHD)

・第三者割当増資で7億円を調達(パワースピン)

・東芝メモリの株式譲渡(東芝)

・2018年度有価証券報告書(東芝)

・ARM買収の提案(ソフトバンクグループ)

・ARM買収の完了

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。