株式会社の売却は、経営者にとって非常に重要な決断です。本ガイドでは、売却プロセス全体を詳細に解説しています。

まず、株式譲渡と事業譲渡の違いとそれぞれの利点・欠点を説明します。次に、企業価値の評価手法や価格設定の方法について触れ、初期準備から契約締結までの売却手続きの流れを丁寧に解説します。税金に関しても、売却に伴う基本的な税務上の考慮事項を紹介します。また、売却が株主に与える影響とその対応策についても触れています。さらに、信頼できる仲介業者を選ぶためのポイントについても詳述しています。

このガイドを通じて、株式会社売却の全体像を理解し、成功へと導くためのステップを踏み出してください。専門家への無料相談も提供していますので、ぜひご利用ください。

>>株式会社の売却について無料で相談する【税理士法人グループ・20年で2000件のM&A支援実績】

株式会社の売却の方法

株式会社の売却とは、会社の所有権を他の個人や法人に移転するプロセスを指します。この所有権の移転は、主に以下の2つの方法で行われます。

1. 株式譲渡による売却

会社の発行済み株式を他の個人や法人に譲渡することによって所有権を移転します。株式譲渡は、通常、全株式を一度に売却する方法や、一部の株式を段階的に売却する方法があります。

メリット

- 売却手続きが比較的簡単で迅速に行える。

- 買い手は会社の資産や負債をそのまま引き継ぐ。

デメリット

- 株主全員の同意が必要な場合がある。

- 税務上の扱いに注意が必要。

2. 事業譲渡による売却

会社の特定の事業や資産を譲渡する方法です。この場合、譲渡対象は会社全体ではなく、特定の事業部門や資産に限定されます。

メリット

- 売却範囲を柔軟に設定できる。

- 特定の事業や資産のみを売却するため、必要な部分だけを手放すことが可能。

デメリット

- 複雑な手続きが必要となる場合がある。

- 取引先や従業員に影響を与える可能性がある。

株式会社を売却する主な理由

- 事業承継:後継者がいない場合や、次世代に会社を引き継ぐため。

- 資金調達:新しいビジネスチャンスへの資金調達のため。

- 経営者の引退:経営者のリタイアメントやライフスタイルの変更。

- 市場環境の変化:市場や競争環境の変化に対応するため。

株式会社の売却は、多くの企業オーナーにとって重要なステップであり、慎重な計画と準備が必要です。M&Aに精通した専門家の助言を得ることが、成功するための鍵となります。

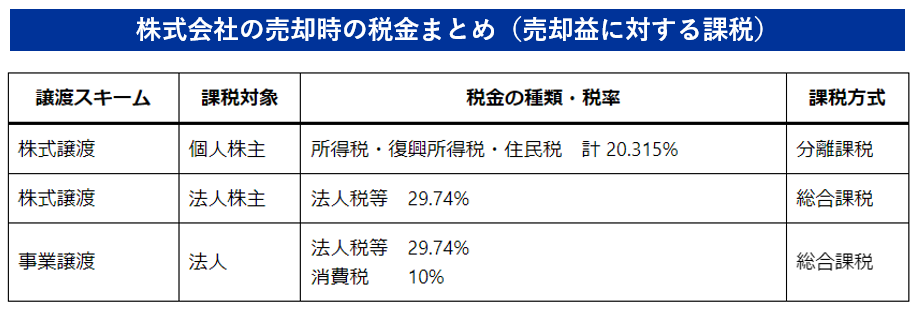

株式会社の売却時の税金(売却益に対する課税)

株式会社の売却(株式譲渡・事業譲渡)の税金関係をまとめると以下の通りとなります。

| 譲渡スキーム | 課税対象 | 税金の種類・税率 | 課税方式 |

|---|---|---|---|

| 株式譲渡 | 個人株主 | 所得税・復興所得税・住民税 計 20.315% | 分離課税 |

| 株式譲渡 | 法人株主 | 法人税等 29.74% | 総合課税 |

| 事業譲渡 | 法人 | 法人税等 29.74% 消費税 10% | 総合課税 |

売り手における検討事項

売り手側がM&Aで株式譲渡を行った場合や、譲渡企業が退職金を支給した場合には所得税(復興税を含む)と住民税が課税されます。

| ■譲渡所得に対する課税 ・譲渡所得の金額=売買価格(譲渡価格)-必要経費(取得費、仲介手数料など) ・課税金額=譲渡所得の金額×税率20.315%(消費税15%、住民税5%、復興特別所得税0.315%) |

株主である個人が役員であれば、株式譲渡に役員退職金を組み合わせることにより、税負担を最小化させることができます。ただし、適正水準を超えた役員退職金の過大部分については税務調査で損金不算入となる可能性もありますので個別に専門家に相談の上、適正な水準に留めておくべきです。

事業譲渡の場合には、譲渡企業に法人税等が課されます。その他にも消費税や不動産取得税、登録免許税、印紙税などの検討が必要となるケースもあります。さらには、組織再編やM&A後の資産運用を考慮する場合には、広範囲な税務の知識が求められます。

| ■法人税等 ・譲渡益=譲渡価額ー(譲渡対象資産ー譲渡対象負債) ・法人税等=(譲渡益+本業における利益)×法人税等の実効税率29.74% ■消費税 課税対象資産×消費税率10% ■その他、不動産取得税、登録免許税、印紙税など |

>>株式会社の売却について無料で相談する【税理士法人グループ・20年で2000件のM&A支援実績】

- 参考:国税庁「No.1463 株式等を譲渡したときの課税(申告分離課税)」

- 国税庁「退職金と税金」

- 財務省 法人課税に関する基本的な資料

- 国税庁 No.6303 消費税及び地方消費税の税率

- 国税庁 No.7191 登録免許税の税額表

- 東京都主税局 不動産取得税

株式会社の売却価格

売却価格|企業価値評価手法(バリュエーション)

売却価格の決め方・計算方法

売却価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

M&Aにおける企業価値評価でよく使われる手法は以下の3つです。次の①~③の算出結果などを考慮して、売り手・買い手双方は、交渉のベースとなる価格を検討していきます。

| 評価手法 | 企業価値評価額の算出方法 |

| ①時価純資産 +営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

>>株式会社の売却について、M&Aアドバイザーの無料相談する

規模や成長フェーズごとの評価方法の使い分け

中堅企業・大企業の場合

中堅企業・大企業の会社売却・M&Aにおいては、将来キャッシュフローから計算する「DCF法」を主とし、類似会社から計算する「EBITDAマルチプル法」を参考に計算します。

中小企業の場合

中小企業の会社売却・M&Aにおいては、規模や情報の精度の観点から、「DCF法」のような緻密な手法は使わずに、類似会社から計算する「EBITDAマルチプル法」や「時価純資産+営業権法」を使って簡便的に計算します。

ベンチャー企業の場合

ベンチャー企業の会社売却・M&Aにおいては、大きく成長する計画が作成されている場合が多いため、それを加味した計算が必要になります。

そのため、未上場の中堅企業と同様に、将来キャッシュフローから計算する「DCF法」や類似会社から計算する「EBITDAマルチプル」を主な手法とし、計画通りには成長しない場合の「マイナスの評価」も十分に織り込みます。

企業価値・株主価値の評価方法

企業価値や株主価値を評価するM&Aのプロセスは「バリュエーション」と呼ばれます。バリュエーションの方法は、「インカムアプローチ」「コストアプローチ」「マーケットアプローチ」の3種類に大別されます。それぞれの特徴やメリット・デメリットは以下のとおりです。

| インカムアプローチ | コストアプローチ | マーケットアプローチ | |

|---|---|---|---|

| 基準 | 将来の収益性 | 過去の蓄積である貸借対照表の純資産 | 類似する上場企業の各指標やM&A取引額など(市場取引) |

| 主な手法 | ○DCF法 ○配当還元法 ○残余利益法 | ○時価純資産法 ○簿価純資産法 | ○類似会社比較法 (マルチプル法) ○類似取引比較法 ○市場株価法 |

| メリット | ○将来の収益性を反映できる ○各社固有の性質を反映できる | ○客観性の高い評価ができる ○計算が比較的容易 | ○客観性の高い評価を行える ○市場の状況を反映できる |

| デメリット | ○主観や恣意によって評価が影響される | ○将来の収益性を反映できない ○市場の取引状況を反映できない | ○短期的な市場の変動に左右される ○各社固有の性質を反映しにくい |

上記3種類の評価方法を把握し、自社や買い手、市場の状況などを踏まえた上で使い分けることが重要となります。また、複数の手法を併用し、より合理性のある評価を行うのも効果的です。

関連記事:M&Aと価格|企業価値算定手法・相場・条件交渉術を解説

>>株式会社の売却について無料で相談する【税理士法人グループ・20年で2000件のM&A支援実績】

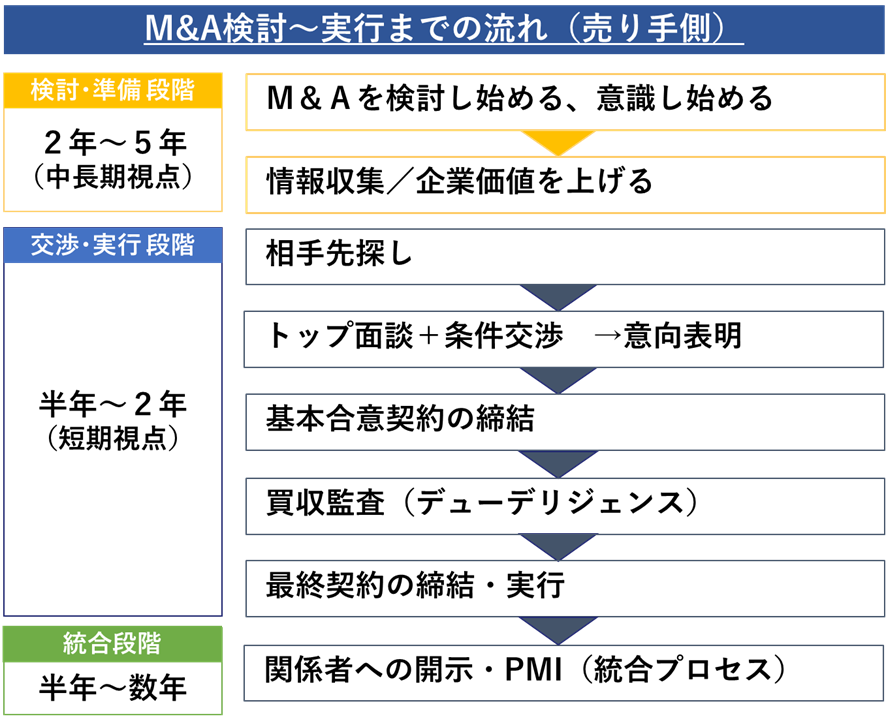

株式会社の売却手続きの流れ

株式会社の売却手続きの流れは、一般的に次の通りになります。

1. 売却検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

株式会社の売却を検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.株式会社の売却準備(自社分析・プレDD)/アドバイザーの選任

株式会社の売却を成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、現在の想定売却価格の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性や売却後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(売却後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、売却手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. 株式会社の売却条件の調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(売却の実行)

売り手・買い手の双方は、クロージング(売却の実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

売却の実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングは売却を実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、売却手続き上、開示が必要な従業員(経理担当者等)に対しては、売却の実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIは売却交渉以上に重要であり、売却実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、売却交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が、一般的な株式会社の売却手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

株式会社の売却における株主への影響

株式会社を売却すると、株主の立場や状況にいくつかの変化が生じます。以下に、株式会社売却時に株主がどのように影響を受けるかについて詳しく説明します。

1. 株式譲渡による売却の場合

株式譲渡による売却は、株主が保有する株式を他の個人や法人に譲渡することを意味します。この場合、以下のような影響があります。

株主の権利の移転

- 株主は株式を売却することで、会社に対する権利(議決権、配当請求権など)を失います。

- 新たな買い手が新しい株主となり、これらの権利を引き継ぎます。

売却益の受領

- 株主は株式売却によって得た売却益を受け取ります。この売却益は、売却価格から取得原価を差し引いた差額が譲渡所得として扱われ、譲渡所得税の対象となります。

税金の支払い

- 株式の売却益に対しては、譲渡所得税が課せられます。税率や控除については税法に基づき計算されます。

- 大口株主や特定の条件に該当する場合は、税務申告の際に追加の手続きが必要になることがあります。

2. 事業譲渡による売却の場合

事業譲渡では、会社全体ではなく特定の事業や資産のみが売却されます。この場合、株主への直接的な影響は異なります。

株主の権利と所有権

- 事業譲渡では、株主の株式自体は売却されないため、株主の権利や所有権に直接的な変更はありません。

- ただし、売却された事業や資産が会社の収益に大きな影響を与える場合、会社の価値や配当政策に影響を与えることがあります。

会社の財務状況への影響

- 事業譲渡によって得られた資金が会社の資産に追加されるため、会社の財務状況が改善されることがあります。

- 逆に、収益性の高い事業が売却された場合、会社の収益力が低下し、株価や配当に影響を与える可能性もあります。

株式会社を売却する際には、株主の立場や権利がどのように変わるかを理解することが重要です。株式譲渡による売却では、株主は株式を売却して利益を得る一方で、譲渡所得税の支払い義務があります。事業譲渡の場合は、株主の権利自体は変わりませんが、会社の財務状況や収益性に影響を与える可能性があります。いずれの場合も、専門家のアドバイスを受けて適切な対策を講じることが望ましいです。

株式会社の売却窓口・相談先の選び方

株式会社を売却する際、M&Aアドバイザー(M&A仲介会社)を利用することが成功の鍵となることが多いです。ここでは、M&Aアドバイザーの役割と、良いアドバイザーを選ぶためのポイントについて詳しく説明します。

M&Aアドバイザーには、売り手と買い手の双方の間に入る「仲介」と、いずれかの片側だけに付く「ファイナンシャルアドバイザー(FA)」という2つの形式があります。

「仲介」の場合は、売り手と買い手の双方に、同じM&Aアドバイザーが付いて、それぞれの希望条件の調整をおこないます。

「ファイナンシャルアドバイザー」の場合は、売り手と買い手それぞれにM&Aアドバイザーが付いて、それぞれの立場での主張をおこないます。

M&Aアドバイザーの役割

企業評価の試算

対象となる株式会社の評価試算を行い、適切な売却価格の設定を支援します。財務分析、競合分析、業界動向などを考慮し、精緻な評価を提供いたします。

買い手の探索

潜在的な買い手を特定し、企業を売却するための市場にアクセスします。広範なネットワークと効果的なマーケティング手法を駆使して、最適な買い手を探します。

交渉支援

売却条件や価格について、買い手との交渉をサポートします。法的および財務的なアドバイスを提供し、売り手の利益を最大化します。

契約書作成

売却に必要な契約書や法的文書の作成を支援します。売却手続きがスムーズに進行するよう、各ステップでサポートします。

手続きの管理

売却プロセス全体を管理し、スケジュール通りに進行するよう調整します。必要な書類の準備や、各種手続きの進行状況を確認します。

良いM&Aアドバイザー・仲介会社を選ぶためのポイント

実績と経験

M&Aアドバイザーの実績と経験を確認します。過去の取引事例や成功事例を参考に、信頼性を判断します。業界に特化した経験を持つアドバイザーが望ましいです。

評判と口コミ

他のクライアントからの評判や口コミを調査します。オンラインのレビューや業界の口コミをチェックし、信頼性を評価します。クライアントの声や推薦状があるかも確認します。

専門知識とネットワーク

アドバイザーの専門知識や業界に関する理解を評価します。特に、売却する業界に精通しているかが重要です。広範なネットワークを持ち、潜在的な買い手に迅速にアクセスできる能力があるかを確認します。

サービス内容とサポート体制

提供されるサービスの範囲と内容を確認します。企業評価、買い手探索、交渉支援、契約書作成など、包括的なサポートが提供されるかを確認します。売却プロセス全体を通じてどの程度サポートしてくれるか、手厚いサポート体制が整っているかも重要です。

料金体系

アドバイザーの料金体系を理解し、費用対効果を評価します。成功報酬型や固定報酬型など、料金の仕組みについて明確に説明を受けましょう。料金に対して提供されるサービスの価値を比較し、納得のいく費用であるかを判断します。

コミュニケーション能力

アドバイザーとのコミュニケーションの円滑さを確認します。定期的な報告や迅速な対応が期待できるかが重要です。売却プロセス中のストレスを軽減するために、信頼関係を築けるかどうかを見極めます。

株式会社の売却:よくある質問(FAQ)

買い手が多い業種は?

全ての業種が売却の対象になりますが、業種や事業エリアによって、買い手のつきやすさは異なります。特に「人材不足が顕著な業界」「業界再編が進んでいる業界」「規制等により参入障壁が高い業界」は、買いニーズが多い傾向にあります。

例えば、以下のような業種は買いニーズが多い(人気が高い)状況です。

① 介護事業(介護施設運営・デイサービス・訪問介護・訪問看護)

介護事業においては、全領域において買いニーズが多い業種です。買い手としては、以下のようなメリット(買収目的)があります。

■既存のサービス利用者や職員、ノウハウを引き継げる

近年は市場のさらなる拡大を期待して介護業界に新規参入したり、既存の介護事業を一層強化したりする事業者が増えています。

そのような事業者にとっては、売り手の持つ介護サービス利用者や職員、サービスのノウハウをそのまま引き継ぐことができれば、早期に収益基盤化することができます。

■赤字事業を安価で引き継ぎ、経営改善していく

前述のとおり、厚生労働省の「令和2年度介護事業経営実態調査結果」によると、訪問介護、通所介護、特定施設入居者生活介護における3~4割の施設で、収支差がマイナスとなっています。

赤字事業を安価で引き継ぎ、経営改善することで、初期投資を抑えて、急速に事業拡大をしている事業者もみられます。

関連記事:介護事業所の売却メリット・手続き・価格相場・M&A事例52選

② IT・ソフトウェア開発

全ての業種において、IT化やDXが求められており、同業種のみならず、異業種の買い手におけるニーズの高い業界です。主な買い手のメリット(買収目的)としては以下のようなものが挙げられます。

■技術者や取引先の獲得による事業規模拡大

IT・ソフトウェア開発においては、慢性的な人材不足です。M&Aによって同業他社を買収できれば、技術者の大量増員が実現します。

さらに、大手・中堅企業にとって、自社と重複しない領域の安定的な取引基盤を有する中小のIT・ソフト開発の会社をグループに取り込むことで、取引先の獲得というメリットもあります。

■システム開発の内製化や新規事業への参入

これまでシステム開発の大半を外注先に頼ってきた会社は非常に多いですが、昨今のIT化・DXニーズにより、内製化やIT・ソフトウェアに関連した新規サービス開発をしたいというニーズが増えています。

その実現のため、自社で技術者を採用するよりも、M&AによってIT・ソフトウェア開発会社を買収することで、採用や育成にかかる時間を短縮できたり、IT・ソフトウェア開発のビジネスのノウハウの獲得できるなどのメリットがあります。

関連記事:システム開発の会社売却事例43選と高く売却する交渉術

③ 建設・工事

管工事や電気工事などの建設・工事業もM&Aが盛んな業種の一つです。

■職人(資格者)や取引先の獲得による事業規模拡大

建設業においても、慢性的な人材不足です。M&Aによって同業他社を買収できれば、職人(資格者)の大量増員が実現します。さらに、大手・中堅企業にとって、自社と重複しない領域の安定的な取引基盤を有する中小企業をグループに取り込むことで、取引先の獲得というメリットもあります。

■周辺分野への参入

周辺分野への参入とは、例えば、建築工事の会社が、電気工事や空調工事の会社を買収するといったケースです。

関連記事:空調工事会社・衛生設備工事会社の売却事例10選と業界動向

④ 小売業(調剤薬局、スーパー)

小売業は以前からM&Aが活発な業界です。大手企業同士のみならず、大手企業が中小企業のM&Aを行うケースも増えてきています。

同業種を買収した場合は、短期間に店舗数を増やすことが可能になります。

また、優秀な人材が確保できれば採用や人材育成にかかる時間とコストを節約することもできます。

関連記事:調剤薬局売却の価格相場・交渉術・手続き・最新M&A事例

⑤ 特殊な技術を持つメーカー

中小企業には、特殊な技術を持つメーカーやある領域の技術者が集まっている会社も多く見られます。そういった会社については、たとえ規模が数名であっても、上場企業等の大企業からオファーが入るケースもあります。

M&Aを検討している場合は、自社の業界の状況やM&Aの動向などを見ながら、タイミングよく話を進めることが必要です。M&Aを検討する場合は自社の業界における実績の多いM&A仲介会社やアドバイザーを探し、相談してみることをおすすめします。

会社を譲渡した後、経営者・従業員・会社はどうなる?

経営者は継続か引退

中小企業では後継者がいない場合、会社を存続するためにM&Aを選択するケースが多いです。そのため、会社売却と同時に引退を選択する経営者も多いのが実情です。

しかし、会社売却と経営者の引退は必ずしもイコールでなくてもよいのです。中小企業では、経営者が株主も兼ねていることがほとんどですが、大企業では、株主と経営者は別(所有と経営の分離)が通常です。株式を売却し株主でなくなっても、経営者の地位は、役員交代の登記をするまでは継続します。

会社・組織の状況によっては、長い引継ぎ期間を設けた方がスムーズにM&Aが完了する場合もあります。その場合には、買収側の企業と話し合ったうえで、一定期間は経営者が役員として残るケースも多々あります。

従業員は継続雇用が主流

従業員の雇用契約は、経営者個人と社員が結ぶものではなく、会社が社員と結ぶものです。そのため、株式譲渡により、会社がそのまま存続する以上、雇用契約は自然と継続することになります。

一方、事業譲渡の手法では、雇用契約は継続しないため、買い手と新たに雇用契約を巻き直す必要があります。 なお、株式譲渡であっても、従業員によっては、自分の年齢や働き方などを検討し、会社売却を機に退職を希望する人も見受けられます。その場合には、従業員の権利として退職することも可能です。

会社はそのまま存続

株式譲渡では、株主が、買収側の企業に株主を売却し、対価である金銭を受け取ることで、会社売却は成立します。会社そのものは会社売却後も存続することになります。資産や負債、商品・サービス、顧客と結んだ契約、社名、知的財産権などの見えない資産はそのまま引き継がれます。

株主が経営者以外にも複数人いて株式が分散している場合、株式譲渡を実施する前に買取りを行い、集約しておくと手続きがスムーズに進みます。 株式譲渡を実行するには、最低でも2/3以上の株式を集約し、支配権を買い手へ移せるようにしておきます。

M&Aにはどれぐらいの期間が必要?

会社売却にかかる期間は3か月~1年が目安になります。ただし、会社の業種・業態、規模、希望条件、地域性などによっては、相手先の選定に時間を要するケースもあるため、あくまでも一般論としてお考え下さい。

会社の存続に加え、企業理念や経営方針も引き継いでほしいというご希望がある場合は、ふさわしい相手を選定し、両社話し合いの上、経営理念を確認してすり合わせるなど、段階を追って詰めていくことが増えるため、より時間がかかってしまうケースが多いでしょう。

またM&Aの成功には「実施タイミング」も重要な要素です。タイミングを逃さないためにも、時間的余裕をもって準備を進めることが肝要になります。

M&Aを進める際に必要な書類は?

M&Aを進めるにあたっては、さまざまな資料が必要になります。下表「M&A交渉に必要な主な資料」は、通常のM&A交渉で必要となる資料で、このほか業種や業態に応じて、許認可資料や図面など必要な資料が異なります。

そのため、まずは無料相談などを利用してアドバイザーにご確認頂くことをお勧めします。

| 項目 | 必要書類(例) |

| 会社 | ○商業登記簿謄本(履歴事項全部証明書) ○定款 ○株主名簿 ○定時株主総会議事録(直近3年分) |

| 組織・人事労務 | ○組織体制図 ○役職員名簿(役職・業務内容・年齢・社歴・保有資格など) ○就業規則・各種規定 ○雇用契約書サンプル ○賃金台帳(直近3年分) |

| 財務会計 | ○過去3期分の決算書一式(勘定科目明細、申告書別表含む) ○直近月の月次試算表 ○金銭消費貸借契約書、返済予定表 ○リース契約一覧・契約書 ○保険契約一覧・保険証書・直近の解約返戻金が分かる資料 |

| 事業 | ○取引先・商品別売上推移表(過去3期分) ○主要取引先との契約書 ○賃貸借契約書 ○許認可・特許などの証書 |

| 不動産 | ○全部事項証明書(土地・建物) ○固定資産税納税通知書 ○施設写真 ○各種図面 |

| その他 | その他資料 |

赤字や債務超過の企業はM&Aできる?

営業利益や当期純利益がマイナスの企業である場合、会社を売ることができるかどうか気になるかと思います。売却は難しいというイメージを持たれる傾向があるものの、売却できる可能性は十分にあります。

具体的には、以下の条件に当てはまる企業であれば赤字でも売却できる可能性はあります。

| ・優秀な人材や優れたノウハウなど、利益を生み出す経営資源を有している ・将来を見据えて事業への投資を行っていることが原因で一時的に赤字となっている ・買い手によるテコ入れやシナジー効果の創出により、業績の改善を期待できる |

また、事業譲渡や会社分割の手法を用いることで、利益が出ている事業や買い手が欲しい事業のみを売却できるため、上記に当てはまらない企業でもM&Aの相手が見つかる可能性はあると言えます。

株式会社の売却:成功に向けて理解を深めるために

株式会社の売却の一層の理解のために、当社の無料相談をご活用ください。

M&Aの実行にはさまざまな手続きやプロセスが存在し、高度な専門性や知識が必要とされます。

コーポレート・アドバイザーズM&Aは、20年間・2000件以上のM&A支援実績のある会計事務所グループ(日本クレアス税理士法人など)のM&A仲介会社です。M&A・事業承継に精通した当社アドバイザーが、初期段階のご相談から誠意をもって対応いたします。

>>株式会社の売却について、今すぐ無料相談(税理士法人グループ・20年で2000件のM&A支援実績)

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。