| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

M&Aにおけるソーシングとは、M&Aの相手先を見つけて、交渉を進めるまでの重要プロセスです。本記事では、種類・メリット・デメリット・事例などM&A実務に精通した専門家が分かりやすく解説します。

>>M&Aのソーシングについて、アドバイザーに無料で相談する

買い手がM&Aの相手先を見つけるソーシングの方法

買い手がM&Aの相手先(売り手/ターゲット)を見つける(ソーシング)方法は主に2つあります。

| ◆売却希望案件を紹介してもらう(紹介型M&A) ◆潜在的な売り手に能動的アプローチをする(仕掛け型M&A) |

それぞれの方法、メリット・デメリット(注意点)、押さえておくべきキーワードについて解説していきます。

売却希望案件を紹介してもらう(紹介型M&A)

| 方法 | M&A仲介会社や金融機関に売却希望案件を紹介してもらう |

| メリット | 売却意思が固まっている相手と、希望条件が整理された状態で 交渉を開始できるため、検討を進めやすい。 ⇒M&Aの「成立」確率が高い |

| デメリット/注意点 | ・M&Aの成立自体を目的化しやすい。 ・人気業種の案件では、多数の競合のなかで選ばれる必要がある。 |

紹介型M&Aは、M&A仲介会社や金融機関が業務受託した売り手(売却希望案件)の情報を基に検討する方法です。買い手は、まず売り手の社名が伏せられた「ノンネームシート」を基に検討します。買収の可能性があれば、M&A仲介会社と秘密保持契約書(NDA)を締結し、「企業概要書(インフォメーション・メモランダム/IM)」で詳細情報を把握し検討を行います。

ノンネームシートとは

検討初期段階で提案される匿名の資料が「ノンネームシート」です。買い手の買収意思の有無を確認する資料であるため、「業種/地域/売上規模」など売り手が特定されないよう概略情報が記載されています。匿名性を確保するため、全体的に抽象的な表現が用いられます。

企業概要書とは

ノンネームシートを見て売り手に関心を持った場合、次のステップとし売却希望案件の概要が記載された「企業概要書」の開示が行われます。

企業概要書(インフォメーション・メモランダム/IM)とは、売り手が買い手候補に対して自社の内容を正しく知ってもらうために、企業概要をまとめた資料を指します。決算情報などの定量的な情報のほか、対象企業の強みや魅力を引き出し、資料に反映していきます。

買い手候補は、企業概要書の情報を基に自社のM&A戦略のターゲットとして適しているか、シナジーは見込めるか、など具体的に検討を行い、さらに進めるかどうかを判断します。

秘密保持契約書(NDA)の締結

企業概要書の開示にあたっては、事前にM&A仲介会社との間で秘密保持契約(NDA)を締結します。売り手にとって、万が一情報漏洩等が起きた際には企業の存続に関わる問題となりえるため、M&A仲介会社から、秘密保持の徹底について十分な説明を受けることになります。

▼以下の記事では、M&Aにおける秘密保持契約書(NDA)について解説しています。

潜在的な売り手に能動的アプローチをする(仕掛け型M&A)

| 方法 | M&A戦略に合った潜在的な売り手に対し、能動的にアプローチする |

| メリット | ・M&A戦略にマッチする相手と他社に先駆けて交渉できる。 ・取り組みを通じてM&A戦略もブラッシュアップできる。 ⇒M&Aの「成立」のみならず「成功」確率が高い |

| デメリット/注意点 | ・売却意思を引き出すところから交渉を始める必要がある。 ・仕掛け型のアプローチに精通した担当者やアドバイザーを起用する必要がある。 |

買収を希望する企業が、自社のM&A戦略に基づいて、シナジー(相乗効果)が見込めるM&A潜在層(潜在的な売り手/ターゲット)のリスト(ロングリスト/ショートリスト)を作成し、能動的にアプローチをする方法です。ファインディングや仕掛け型アプローチともいわれています。

シナジー(相乗効果)とは

シナジーとは、企業同士の事業連携や協業、企業の事業が協働することで得られる相乗効果を指します。M&Aにおいては、2つの企業(対象会社と買い手)が統合することで生じるプラスαの部分です(1+1=2ではなく3や4になるイメージです)。

ロングリスト/ショートリストとは

「ロングリスト」とは、買収ニーズに基づいて、ターゲット企業を「業種/地域/売上規模」など一元的にリストアップした資料を指します。「ショートリスト」とは、ターゲット企業の中から「業務内容/地域/売上規模/従業員人数」などをよく確認し、より譲渡可能性が高く、自社のニーズによりマッチしたターゲット企業を、買い手によって絞り込んだリストです。

>>M&Aのソーシングについて、アドバイザーに無料で相談する

ファインディング(仕掛け型M&A)を行う企業が増えている理由

買収を希望する企業から、「M&A案件情報(売却希望企業)を探しても、シナジーが見込める相手先が見つからない」「見つかっても他社との競争が厳しく条件が合わない」という声が多いのが実情です。

その解決策として、注目されているのが、シナジーが見込めるM&A潜在層(潜在的な売り手)に能動的にアプローチする方法、ファインディング(仕掛け型M&A)です。ファインディングには次のようなメリットが期待できるため、紹介型M&Aに加えてファインディング(仕掛け型M&A)にも取り組む企業が増えています。

メリット1)シナジーが見込める相手先に出会える確率が高まる

買い手企業としては、シナジーが見込める企業をM&Aのターゲットとすることになりますが、 売却ニーズが顕在化している企業のなかで、そのような企業が見つかるとは限りません。

M&Aのターゲットを 潜在的に売却ニーズのある企業(=M&A潜在層)まで広げることで、「シナジーが見込めるM&A」の実現可能性が高くなります。

メリット2)他社に先駆けて対象先と交渉できる

売却ニーズが顕在化した企業とM&A交渉を行う場合、売り手が複数の買い手候補を並行して検討し、条件も含めて競争が激しいケースが多くなります。売却ニーズが顕在化する前にいち早く提案することで競争を回避することができます。

メリット3)PMIの成功(=M&Aの成功)の可能性が高まる

M&A潜在層の売却ニーズを引き出す過程で、M&A後のプランや想定シナジーの整理が必要であり、必然的にM&Aの交渉初期段階からPMIを見据えた検討ができます。

メリット4)M&A戦略をブラッシュアップできる

M&A戦略に合う対象会社を具体的に挙げ、想定シナジーの整理をして直接アプローチする中で、自社のM&A戦略をブラッシュアップすることができます。M&A戦略のブラッシュアップにより、仕掛け型M&Aだけでなく、紹介型M&Aでの成立確率・成功確率も高める効果も期待できます。

ファインディング(仕掛け型M&A)の具体的なステップ

ファインディング(仕掛け型M&A)におけるリスト作成のステップは以下の通りです。

M&A戦略の明確化、M&Aのターゲット像の具体化、企業リスト(データベース)の選定、抽出条件設定がポイントになります。

M&A戦略の明確化

M&Aの失敗原因としてよく挙がるのが「M&Aの目的があいまい」だったという点です。特に「M&Aのよって何を成し遂げたいのか」「オーガニックな成長ではなくM&Aである必要があるのか」「ターゲット先とのシナジーを想定できるか」などといった疑問にシンプルにこたえられるかどうか、という視点は重要になってきます。

◆ M&Aによって何を成し遂げたいのか ◆ M&Aでなければ実現できないか(なぜM&Aが必要か) ◆ M&Aを実施することで得られる具体的な効果・シナジーは何か |

▼以下の記事では、M&A戦略について解説しています。

ターゲット像の明確化

M&Aの目的・想定シナジーに基づいて、想定するターゲット像(売上規模・地域・事業内容等)を明確にします。

サンプル企業群のピックアップ

M&Aの対象となる事業内容の企業を2~3社ピックアップします(サンプル企業群)。

※本ステップでは、事業内容にフォーカスします。売上規模、株主構成、地域は考慮不要です。

企業リスト(データベース)の選定・ロングリストの抽出

サンプル企業群が含まれる企業リスト(データベース)を選定し、抽出する「業種」「事業内容に関するキーワード」「売上規模」「地域」等の条件案を作成。

決定した条件での抽出企業数を見つつ条件を決定し、ロングリストを抽出します。

ショートリストの作成

抽出したロングリストを基に、地域・売上高など既存条件の見直しや、取扱商材や取引先など新規条件の追加すべき絞込み条件の有無を確認します。さらに、HP等を確認して対象外企業を除外したうえで、優先順位づけを行います(ショートリストの作成)。

ターゲットに響くアプローチシナリオの作成

M&A潜在層の売却ニーズを引き出すためには、段階に応じたアプローチシナリオが必要です。

アプローチ初期段階

以下①~③を対象会社(ターゲット先)に伝えることが有効です。

① M&Aの目的 ② 想定シナジー(PMI/M&A後の統合作業 のイメージ) ・対象会社の事業は、本当に買い手のニーズを満しているのか ・自社は対象会社の弱みを補完し、強みを生かせるのか ③ 関心理由(なぜ、ターゲット企業に声掛けしたのか) |

条件交渉段階

価格条件のほか、トップ面談の印象も重要です。

◆ 上記①~③についての「わかりやすい説明」があるかどうか ◆ 「誠意ある対応・言葉遣い」であるかどうか |

といった点も売り手に選ばれるポイントとなります。

ターゲット企業へのアプローチ

ターゲット企業へのアプローチに際しては、戦略的な設計と細やかな配慮が求められます。

「誰に」アプローチするか

ターゲット企業の経営陣、もしくはその株主に位置する意思決定者の2つがあります。中堅・中小企業では株主=経営陣であるケースが多いですが、異なる場合には、どちらにアプローチすべきか、企業情報を確認したうえ慎重に検討する必要があります。

「誰が」アプローチするか

初期的な提案の際に、買い手の企業名を出さないほうが良い場合、買い手のリソース的にアプローチに人材を当てられない場合、アプローチのノウハウがない場合には、M&A仲介会社やフィナンシャルアドバイザーに提案を依頼することが有効です。

アプローチの際の留意点

よくありがちなターゲット企業に響かない提案としては以下の例が挙げられます。

◆ 自社のM&A戦略・ビジョンが不明確 ◆ ターゲット企業の内容を理解していない(想定される経営課題等、分析できていない) ◆ フォーマットに基づく提案(名前だけ書きかえれば他社への提案書にもなりそうな内容) ◆ 自社のメリットしか書かれていない(双方にメリットがない提案は響かない) ◆ 「売る、買う」「売却する、買収する」など上から目線のキーワードが目立つ |

M&Aの成立確率を下げるような提案内容は避けるべきです。ファインディングに精通したM&A仲介会社やフィナンシャルアドバイザーに相談しながら提案内容については、慎重に検討することをお勧めします。

>>M&Aのソーシングについて、アドバイザーに無料で相談する

ターゲットへの詳細提案(価格条件等含む)に向けた資料収集

ターゲットに対する初期的なM&A提案(当社のグループに入りませんか/事業を譲渡して頂けませんか、という提案)を終え、ターゲットがM&A提案を継続検討します、という場合には、詳細提案に向けて、ターゲットから資料収集を行います。詳細提案では、ターゲットが会社または事業を譲り渡す検討のための材料として、価格条件等のほか、買い手のグループに入るメリットや想定シナジー、PMIのイメージなどの情報をわかりやすく提供する必要があります。

ここで注意すべき点は、ターゲットからすると「こちらから売却相談をしたわけではない」というスタンスであるため、「提案元の企業(買い手)から詳細提案を差し上げるためには、こういった資料が必要になりますが、ご開示いただけますでしょうか。」といったように、ターゲットの心情に配慮して、丁重にお願いをしていく必要があります。

ファインディングの成功事例

ファインディングでは、まず「M&Aによって何を成し遂げたいか」といったM&Aの目的を明確にしたうえで、M&Aのターゲット像をクリアに設定し、売り手候補への能動的なアプローチを行います。以下では、実際の買い手が想定したM&A目的ごとに、当社支援事例を紹介します。

◆新規分野への進出

◆エリア拡充・内製化

◆規模拡大

>>ファインディングサービスについて、アドバイザーに無料で相談する

新規分野への進出/リアルとデジタルの融合の実現

M&Aを活用した“警備事業におけるDX領域への本格進出”

~「伝統的な警備会社」と「デジタルテクノロジー会社」の融合~

株式会社エルテス 代表取締役 菅原貴弘 様/株式会社アサヒ安全業務社 代表取締役 鈴木一法 様

株式会社アサヒ安全業務社(以下、「アサヒ安全業務社」)は1973年に設立。鉄道関連工事での列車監視業務を中心に雑踏、交通誘導、常駐保安警備などを提供しています。鈴木社長は2009年に4代目として社長に就任し、社内改革、業容拡大を推進してきました。

警備業界のなかでもデジタル化が進んでいないといわれる2号警備の領域にデジタルテクノロジーを融合させたい、という株式会社エルテス(以下、「エルテス」)の構想に共感し、ともに挑戦をすることを決断したM&A。本インタビューでは、いかにしてその決断にいたったのか。幹部メンバーの反応はどうだったのか。M&Aを通じて何を実現させたいのか。アサヒ安全業務社の鈴木社長とエルテスの菅原社長にご登場いただきお話を伺いました。

>>【M&Aを活用した“警備事業におけるDX領域への本格進出”~「伝統的な警備会社」と「デジタルテクノロジー会社」の融合~】の続きを見る

エリア拡充・内製化/首都圏事業の強化

会社の成長・発展をかなえる、理想の相手との事業承継・M&A

写真左:株式会社アリオス 創業者 林 茂德 様 / 写真右:代表取締役会長 松井 久弥 様株式会社

アリオスは、1969年の創業以来、半世紀以上にわたって、首都圏にて清掃・設備点検・工事等の実績を重ねてきました。この度、2021年9月21日に、香川県をはじめ西日本を中心に清掃・設備点検等、建物メンテナンス事業をおこなう株式会社あなぶきクリーンサービス(あはぶきハウジングループ)に、事業継続・発展を目的として、株式が譲渡されました。本インタビューでは、株式会社アリオス創業者の林 茂德様に、事業承継やM&Aの決断の背景などについてお話を伺いました。

>>【会社の成長・発展をかなえる理想の相手との事業承継・M&A】の続きを見る

100年継続する会社にするための事業承継

右:株式会社ツツミワークス 創業者 提 崇 様

株式会社ツツミワークスは、タワーマンションや商業ビル等の高層階の大規模修繕工事に多くの施工実績を有する修繕工事のプロフェッショナル集団。平成9年に、創業者である堤崇氏が設立し、代表取締役社長に就任。100年継続する会社にするため、また周りの人々に助けられた会社であることから、親族内承継を行なうことなく、経営と資本の分離を行なうことによる100年企業づくりを行なっています。

その一環として、令和2年に、自身が保有する同社の100%株式を、不動産事業を中心に、介護、人材等の幅広いサービスを全国展開している、あなぶきグループへ譲渡し、先ずは資本の安定化を実施。株式譲渡後も代表取締役社長に就任し、次なる経営の承継に向けて、M&Aに伴うPMI(グループ会社との連携強化等)の対応と、後任の育成に注力している堤崇氏にM&Aの検討から決断に至る経緯について伺いました。

>>【100年継続する会社にするための事業承継】の続きを見る

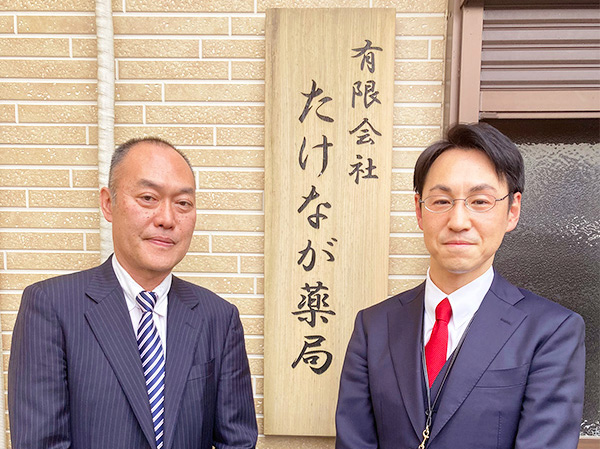

規模の拡大/薬局店舗の獲得

父親から引き継いだ調剤薬局/2代目社長の決断

左:有限会社たけなが薬局 前 代表取締役 武長正洋 様

先を見た経営判断として、M&Aによる大手調剤薬局グループへの参画を実施。

現在は、親会社である買手企業の役員に就任し、薬剤師としての新規事業の開発に従事されている武長様に、M&A決断から現在に至るまでのお話をお伺いしました。

>>【父親から引き継いだ調剤薬局/2代目社長の決断】の続きを見る

成長戦略型M&Aの体験談から学ぶ 『三代目の決断』

語り手 株式会社あみはま薬局 代表取締役社長 網濵 栄司 氏

親子三代にわたり事業を継承してきた創業65年の老舗企業。従業員に恵まれ、業績も安定。なぜ、三代目社長はM&Aについて全く関心がない状況から、大手グループへの売却を決断したのでしょうか。ご自身の経験を通じた「成長戦略型M&Aの成功ポイント」についてお話いただきました。

>>【成長戦略型M&Aの体験談から学ぶ 『三代目の決断』】の続きを見る

売り手に選ばれるためのヒント

M&Aは、売り手と買い手が条件合意をして初めて成立します。業種や地域にもよりますが、多くの業種では、売り手市場となっており、買い手としては、複数の候補のなかから、売り手に選んでもらう必要があります。成約後の売り手のオーナー社長に「買い手の選定理由」を聞くと、次のような点が挙げられます。

提示価格

M&Aにおいて、価格条件は最も重要な取引条件であり、売り手が相手先を決める重要な要素です。

買い手としては、より高い価格を提示することにより、成約確率が高くなりますが、一方で高く買いすぎてしまうリスクも高まります。そのため、売り手に対して提示する価格は、売り手の希望目線、競合する候補企業の状況、同業種の取引事例、過去の自社M&Aにおける投資回収の状況などを総合的に勘案して、慎重に決定する必要があります。

▼以下の記事では、M&Aの価格の決め方について解説しています。

M&Aの目的や想定シナジーが明確であること

M&Aの目的(なぜ対象会社を買いたいのか)、想定シナジー(≒M&A後のイメージ)が明確であることも重要です。これらについては、M&Aの終盤ではなく、意向表明前の早い段階から、売り手にしっかりと説明していくことが、売り手に選んでもらうためには重要です。

また、想定シナジー(≒M&A後のイメージ)は、対象会社の従業員や取引先の理解を得るためにも重要です。M&Aを機に、従業員や取引先が離脱すると、M&Aの目的を達成できなくなってしまうため、対象会社の従業員や取引先にも、なぜM&Aを実施したのか、なぜこの買い手なのか、想定シナジーはどのようなものなのか、について、それぞれの立場からみて納得のいく説明が必要になります。買い手としても、株主などのステークホルダーに対し、シナジーに関する納得感のある説明が必要です。

事業への理解度

同業であれば問題ないですが、異業種の場合は重要になります。事業への理解度が低いと、シナジー(相乗効果)を出すことはもちろん、買収した会社のマネジメントすら難しくなります。

トップ面談の印象

トップ面談の印象も重要な要素です。トップ面談は、売り手にアピールする最大チャンスですので、トップ面談で、提示価格以外の重要要素について、分かりやすくしっかりと説明をし、この買い手に譲りたい、委ねたい、と思ってもらうことも重要です。

また、誠意ある対応(言葉遣い)も重要です。例えば、「売る、買う」「売却する、買収する」という言葉を使うと、売買の対象が大切に育ててきた会社や事業であるゆえ、不快に感じる売り手も多いため、代わりに「譲渡する、譲り受ける」といった表現を使うなど、売り手の気持ちを配慮した言葉遣いを心がけることも有効です。

最も重要なのは、価格条件か

M&Aにおいて、価格条件は最も重要な条件ですが、特に業歴が長い会社や、M&A後も売り手が経営陣として会社に残るケースでは、価格条件が最も高い買い手候補を選ぶとは限りません。逆に、トップ面談での印象が良く、価格以外の提案内容やM&A後のプランに納得感があり、社風が合う買い手が、価格面では2番手や3番手であっても選ばれる、というケースが過去にはありました。そのため、売り手にとっての相手先を選ぶ基準を意識して、M&Aの提案や条件交渉を進めていくことがポイントとなります。

また、想定シナジーが大きいほど、対象会社を高く評価できることになりますので、競合よりも高い提示価格であるが、投資回収期間は許容範囲内、という状況を作るためには、想定シナジーの検討も重要論点になります。

>>ファインディングサービスについて、アドバイザーに無料で相談する

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

まとめ

本記事では、M&Aの相手先を見つけるソーシングの種類の紹介、ファインディング(仕掛け型M&A)が注目される理由、アプローチ方法、リスト作成、売り手に響く提案のヒントなどについて解説しました。当社のM&A仲介・助言実績の約8割は、「M&A潜在層」へのアプローチにより実現した「シナジーが見込めるM&A」です。当社には、「M&A潜在層」の開拓に必要な次のノウハウがあります。

① ターゲットリスト作成 ② M&A潜在層の売却ニーズを引き出すノウハウ ③ 業種ごとの特性や価格相場を踏まえた条件交渉力 |

当社が20年間の実績で培ったノウハウにより、「シナジーが見込めるM&A」を目指す企業をワンストップで支援します。ぜひお気軽にご相談ください。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。