| 監修者:伏江 亜矢 (株式会社コーポレートアドバイザーズM&A 企業提携第三部 部長) 半導体/電子部品・精密部品/電子機器・精密機器業界を担当 |

2024年の電子部品業界におけるM&A事例は、丸紅によるシンガポールの電子部品卸売会社DTDSの買収です。この買収の目的は、AI、5G、EVの需要に対応し、高い成長が期待されるASEANおよびインド市場への本格的な参入です。ニデックのM&A戦略や最新のM&A事例、売却の流れなどを、M&Aの実務に精通した専門家が解説します。

>>電子部品製造卸の売却について、アドバイザーに無料相談をする

電子部品製造・卸売業のM&A売却・事業承継案件一覧

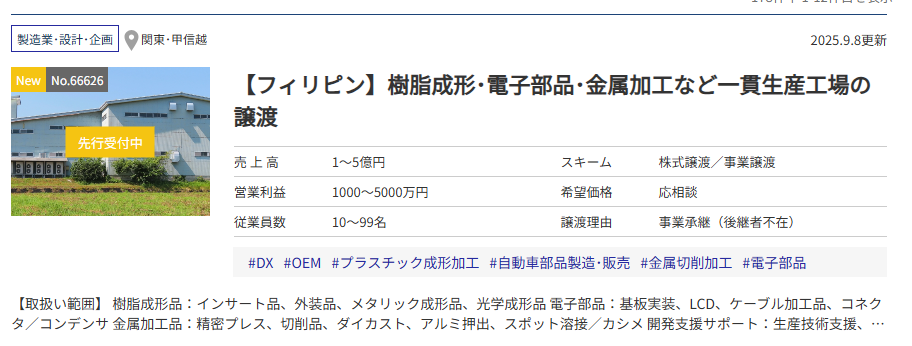

【フィリピン】樹脂成形・電子部品・金属加工など一貫生産工場の譲渡

【取扱い範囲】

樹脂成形品:インサート品、外装品、メタリック成形品、光学成形品

電子部品:基板実装、LCD、ケーブル加工品、コネクタ/コンデンサ

金属加工品:精密プレス、切削品、ダイカスト、アルミ押出、スポット溶接/カシメ

開発支援サポート:生産技術支援、部材/製品の共同開発、金型販売、海外調達支援

ニデック(旧 日本電産)の M&A戦略

ニデック(旧 日本電産)の経営はM&A(企業の吸収・合併)を積極的に活用する点が特徴です。日本企業としては早い時期から取り組み、国内外で70件以上の企業買収を実施し、成功へと導いてきました。

ニデックの製品は、もともとは精密小型モーターがメインでしたが、2021年以降は、「家電・商業・産業用製品」「車載用製品」「その他」の3本柱とする事業構造の転換をM&Aにより進めました。

ニデックが大切にしているポイントは3つです。

適正な価格で買収すること

1つめの適正価格で買収することについて、ニデックは、M&Aの候補リストを常に持ち、毎年元旦に買収の意思を伝える手紙を出し、相手に考える時間を与え、徹底的に「待つ」ということを重視しているそうです。実現に平均5年、最長16年待った例もあるようです。

また、買い急がず、自社の算定価格を超えれば手を出さず、「高い値段で買わないこと」を方針に掲げています。

「必要なM&Aは実施するものの、不必要なリスクにはさらさない」という姿勢は、バリュー投資で財を築いた米国のウォーレン・バフェット氏とも重なっています。

買収後の企業経営に注力すること

海外企業のM&Aは、国内の場合に比べてスムーズにはいかないこともあり、3つのポイントの2つ目、「買収後の企業経営に注力する」営みがM&Aの成否を決めるといっても過言ではありません。

2017年にモータ・ドライブ事業を手掛ける仏ルロア・ソマーホールディング社を買収した事例では、買収完了直後に永守会長自らが現地に出向き、先方幹部を前に当社の経営理念や経営手法について詳しく説明しました。買収後のリストラはしませんし、買収後の企業経営をスムーズに進めて事業を発展させてきた実績をベースに説くと相互理解が深まりました。

相乗効果のある案件を選ぶこと

城壁の石垣には、大きな石とその間に詰め物として埋め込まれた小さな石があります。ニデックのM&Aでは、これと同じで、大きな事業を有する企業を買収するケースもあれば、その事業に足りない隙間を埋めるような小さな事業を買収するケースもあり、それぞれ相乗効果のあるM&Aです。

また、ニデックの事業に関連する分野で大きな変化が起きており、こうした変化に対応し、あるいは変化を先取りするようなM&Aを常に考えているそうです。

2020年以降にニデックが行ったM&A一覧

| 年 | 月 | 国内のM&A企業 | 海外のM&A対象企業 |

| 2021年 | 8月 | 三菱重工工作機械 | |

| 2022年 | 2月 | OKK | |

| 2023年 | 2月 | PAMA社(イタリア) | |

| 2023年 | 3月 | 緑測器 | |

| 2023年 | 7月 | ホーマ社(アメリカ) | |

| 2023年 | 8月 | Automatic Feed 社及び関連2社(アメリカ) | |

| 2023年 | 11月 | TAKISAWA |

[参考]

>>電子部品製造卸の売却について、アドバイザーに無料相談をする

電子部品業界の最新M&A事例

【電子部品製造】KYOCERA AVXがロームのタンタルコンデンサ事業を譲受

譲渡企業の概要

丸紅:広範な分野において輸出入・国内取引・内外事業投資・資源開発などの事業を多角的に展開

譲り受け企業の概要

DTDS Technology Pte Ltd:ASEAN・インド市場において半導体・受動部品等の電子部品卸売事業及び電子機器設計・開発を行う

M&Aの目的・背景

丸紅はかねてより国内における電子部品卸売事業を拡大していたところ、今後高い成長が見込まれるASEAN・インド市場へ本格的に参入することに加え、DTDS社が強みとする設計サポート・開発提案機能を獲得することで、更なるグローバル展開を目指す。

M&Aの手法・成約

2024年4月にて、丸紅株式会社は、DTDS Technology Pte Ltdの株式の74%を取得。

【電子部品製造】KYOCERA AVXがロームのタンタルコンデンサ事業を譲受

譲渡企業の概要

ローム:大手電子部品メーカー。LSI・半導体素子・ダイオード・トランジスタ・抵抗器などの製品展開

譲り受け企業の概要

KYOCERA AVX Components Corporation:京セラの米国子会社。先進的電子部品を製造。

M&Aの目的・背景

京セラとしては、世界的なシェアを持つタンタルコンデンサ分野をさらに強化し、電解コンデンサソリューションのポートフォリオを一気に拡大する目的でM&Aを行う。

M&Aの手法・成約

2022年8月にて、ロームがKYOCERA AVX Components Corporationにタンタルコンデンサ製品の事業資産(製造ライン・知的財産権など)を事業譲渡(譲渡資産の移管が完了するまでの一定期間、ロームがタンタルコンデンサを受託生産し譲り受け企業に供給)を行った。

関連記事:【2024年最新】半導体業界のM&A事例・動向・売却メリットを解説

【電子部品商社×電子部品製造】アルコニックスがジュピター工業を完全子会社化

譲渡企業の概要

ジュピター工業:デジタルモバイル製品などの民生機器向け部品を主力製品として、精密コネクタ金属端子部品のプレス加工とプレス金型設計・製作、一体成形によるコネクタ製造の事業を展開

譲り受け企業の概要

アルコニックス:グループの中核企業として国内外子会社とともに電子機能材・アルミ・銅・ニッケル・レアメタル・レアアースなどの商社事業を展開

M&Aの目的・背景

アルコニックスは、商社機能と製造業を融合した総合企業への変革を加速するため、本M&Aを行う。

M&Aの手法・成約

2022年4月にて、アルコニックスがジュピター工業の全株式を取得

【電子部品商社】佐鳥電機がSM Electronic Technologiesを関連会社化

譲渡企業の概要

SM Electronic Technologies:インドで電子部品卸販売事業を展開

譲り受け企業の概要

佐鳥電機:半導体・電子部品・電子機器の商社事業、オリジナル電子部品(スイッチ)の製造事業などを展開

M&Aの目的・背景

佐鳥電機はクロスセル(相手企業の販路を通した既存取扱商品の販売展開)などを通して海外事業のさらなる成長を図る

M&Aの手法・成約

2022年4月にて、佐鳥電機が第三者割当増資・株式譲渡によりSM Electronics Technologiesの株式の25.1%を取得し、同社を持分法適用関連会社化。

【電子部品製造】村田製作所がResonantを完全子会社化

譲渡企業の概要

Resonant:米国テキサス州に本社を置く電子部品メーカーで、RFフィルタのデザインで世界をリード。高周波フィルタ向け独自技術(XBAR技術)を持つ。

譲り受け企業の概要

村田製作所:セラミックスをベースとした電子部品の開発・生産・販売を展開する世界的メーカー

M&Aの目的・背景

村田製作所は情報通信分野におけるリーディングメーカーとしての地位を強化するため、Resonantの譲受を行う。自社の技術・ものづくり力と対象会社の持つ技術を融合させる。

M&Aの手法・成約

2022年3月にて、PJ Cosmos Acquisition Company(村田製作所の米国子会社が本買収を目的に設立した法人)がResonantに対する株式公開買付けを譲渡金額約336億円で実施したのち、同社を吸収合併

【電子部品製造】釜屋電機が松尾電機に出資

譲渡企業の概要

松尾電機:コンデンサ・回路保護素子の製造販売事業を展開

譲り受け企業の概要

釜屋電機:電子部品の製造販売事業を展開(親会社である台湾の華新科技股とともに、製品購入などを通して松尾電機と協力関係を構築)

M&Aの目的・背景

松尾電機は、業績悪化の立て直しを単独での回復は困難とし、協力関係にある釜屋電機から出資を受ける。財務基盤強化、増産に向けた設備投資、訴訟和解金のための資金調達を行うとともに、釜屋電機親会社との協業により海外販売拡大を図る。

M&Aの手法・成約

2022年1月にて、松尾電機が釜屋電機を引受先とする第三者割当増資を実施(譲渡(増資)金額は約4億9,955万円)

【電子部品製造】AKIBA HD子会社のアドテックがシーアールボックスを完全子会社化

譲渡企業の概要

シーアールボックス:産業機器・医療機器用電源カスタム設計やセンサー開発の技術を強みとする。マイコンユニット・電源モジュールなどの電子回路の開発・設計・製造事業を展開

譲り受け企業の概要

AKIBAホールディングス:電子部品・電子機器などの開発製造販売事業、通信コンサルティング、科学技術計算向け高度計算機の開発製造販売、ホテル・旅館事業開発などの事業を展開

アドテック:AKIBAホールディングスの子会社で、メモリ製品製造販売とIoTソリューションの事業を展開

M&Aの目的・背景

AKIBAホールディングスは新規顧客開拓、調達力強化、業務効率化、技術力向上、IoTソリューション事業および産業向けPC事業の拡大加速を図り、M&Aを行う。

M&Aの手法・成約

2021年10月にて、AKIBA HD子会社のアドテックがシーアールボックスの株式の52.9%(自己株式を除く全株式)を取得

【電子部品商社】兼松アドバンスド・マテリアルズが寒川商事を完全子会社化

譲渡企業の概要

寒川商事:石油化学材料、電子部品、梱包資材などを扱う専門商社

譲り受け企業の概要

兼松アドバンスド・マテリアルズ:総合商社兼松傘下の商社。スリット加工を施した非鉄金属材料を中心に、電子部品・化学材料などの多様な商材のJIT納入サービスを展開

M&Aの目的・背景

兼松は、譲渡企業の事業基盤・有力客先を取り込み、中期経営ビジョンの最重要課題である化学材料・電子部品分野の強化を図り、M&Aを行う。

M&Aの手法・成約

2021年7月にて、兼松アドバンスド・マテリアルズが寒川商事の全株式を取得し同社およびその子会社ケイユーを完全子会社化した。

>>電子部品製造卸の売却について、アドバイザーに無料相談をする

【総合商社×電子部品商社】丸紅がソルトンを完全子会社化

譲渡企業の概要

ソルトン:産業用コネクタなどの電子部品を扱う専門商社

譲り受け企業の概要

丸紅:広範な分野において輸出入・国内取引・内外事業投資・資源開発などの事業を多角的に展開

M&Aの目的・背景

丸紅は新規分野(2016年に進出)の電子部品事業において商品ラインナップ拡充と物流サービス効率化を実現し、事業拡大を図る。

M&Aの手法・成約

2021年6月にて丸紅がソルトンの全株式を取得

電子部品業界の動向

電子部品需要について

2023年の電子部品市場は、さまざまな要因により低迷が続いていました。

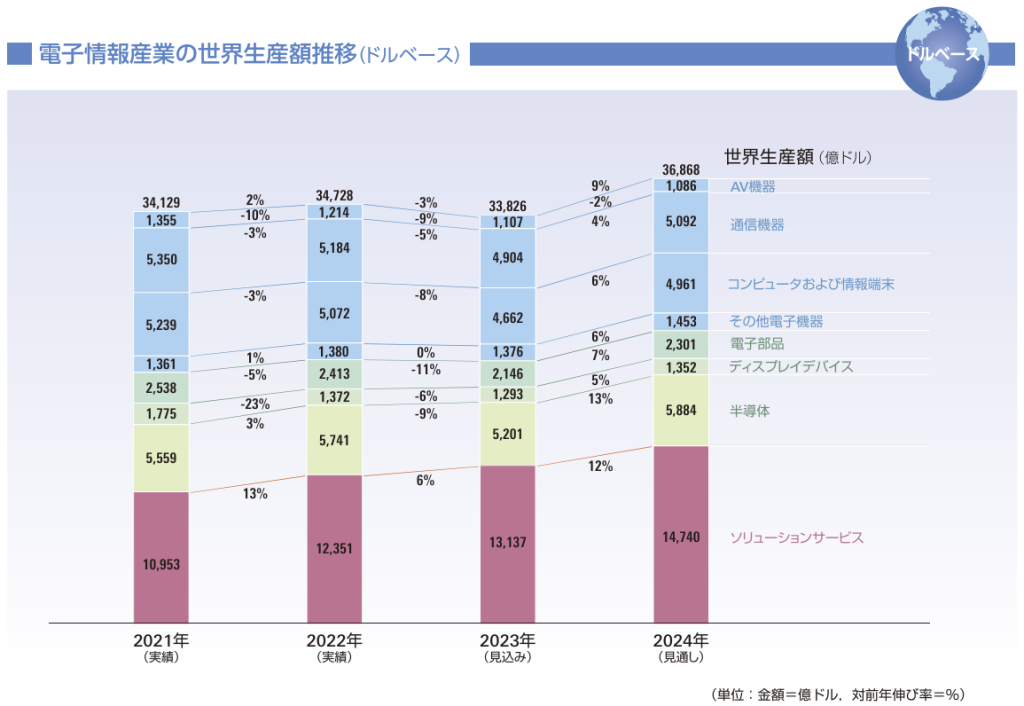

JEITA『電子情報産業の世界生産見通し』では、電子情報産業における2023年の世界生産額は、3兆3,826億ドル(対前年3%減)とマイナスの見込みで、デジタル化への投資拡大によりソリューションサービスは増加したものの、個人消費の動きが鈍く電子機器ならびに電子部品・デバイスでマイナスとなったことがわかっています。

特に、民生機器や産業機器向けの需要が振るわず、中国経済の予想以上の悪化や産機市場での在庫調整の長期化が影響を及ぼしましていました。この結果、電子部品の世界需要は年間を通じて低迷し、特に中国系スマートフォンの生産調整や欧米系ハイエンドスマホなどの部品需要が底堅く推移しつつも、全体的に需要の落ち込みが見られました。

しかし、車載用電子部品は半導体不足の解消により比較的堅調であり、自動車の挽回生産が進んだことで需要は持ちこたえました。

2024年の見通しでは、車載の堅調継続が期待される一方で、部品需要全体では年序盤はやや弱含みが予想されます。また、春から夏にかけて民生機器や産機需要の復調が期待され、年間トータルでは成長回帰が予測されています。この動向は、電子部品市場が多岐にわたる産業と密接に結びついており、特に自動車業界の動向が市場全体の動向に大きな影響を与えていることが示されています。

成長を牽引する要因

電子部品業界の成長を支える根拠はいくつかあります。

● 自動車業界ではEV(電気自動車)やADAS(先進運転支援システム)関連の需要増大

● スマートフォンやパソコンなどの民生機器市場が回復の兆し

● 産業機器の省人化ニーズや脱炭素関連機器への需要拡大

これらの要因が組み合わさり、電子部品市場が持続的な成長を遂げる基盤が整っています。

市場予測と展望

電子部品市場として、2024年における成長が予測されています。

JEITA『電子情報産業の世界生産見通し』では、2024年は生成AIをはじめとする革新的なテクノロジによって、企業・産業変革に向けたデジタル化への投資拡大が見込まれることから、電子情報産業における2023年の世界生産額3兆6,868億ドル(同9%増)とプラス成長を見通しています。

特に自動車業界の「CASE」(Connected、Autonomous、Shared、Electric)の進展による新たな電子部品需要の創出が期待されます。また、民生系では高付加価値端末の需要が市場を活性化させ、産業機器向けの省人化ニーズの高まりに伴う需要増加も見込まれます。

さらに、脱炭素関連での再生可能エネルギー機器や産業機器・ロボット需要の増加も、付加価値の高い産業機用部品市場を拡大させることが期待されています。このような市場の展望は、電子部品業界にとって大きな成長機会を提供しています。

[引用URL]

JEITA『電子情報産業の世界生産見通し』(一般社団法人 電子情報技術産業協会,2024.12)

【電子部品総合特集】24年の電子部品需要展望 民生機器、産機の復調期待、年間トータルでは成長回帰へ(電波新聞,2024.01.10)

電子部品会社の売却価格の相場

電子部品会社の売却を検討する際に、「どのくらいの価格で売却できるのか?」は気になる点かと思います。売却価格の目安を知るためには、相場の理解が役に立ちます。この章では、電子部品会社の売却価格に関する相場の簡易的な算出方法、売却価格の決め方をわかりやすく解説します。

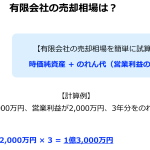

年倍法による算出方法(中小の電子部品会社の簡易評価方法)

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を売却価格の相場とするという考え方があります。なお、この算出方法は「年倍法(年買法)」と呼ばれており、保険代理店の売却価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆売却価格の相場 = 時価純資産 + 営業利益 × 2〜5年分

たとえば時価純資産が7,000万円、各年の営業利益が3,000万円の電子部品会社について、3年分の営業利益をのれん代とした場合の売却価格相場は以下のとおり算出できます。

◆売却価格の相場 = 7,000万円+ 3,000万円 × 3 = 1億6,000万円

最終的な売却価格の決め方

最終的な売却価格は、市場の状況や事業の成長性などを基準に企業価値や株主価値を算出し、その結果をもとに買い手企業との交渉によって決定します。

企業価値・株主価値とは

企業価値とは、投資家に対する企業全体の価値を表し、「株主価値+負債価値(債権者価値)」で計算できます。一方で株主価値は、企業価値のうち株主に帰属する価値であり、株主に帰属するキャッシュフローの現在価値を合計したものとなります。

企業価値・株主価値の評価方法

企業価値や株主価値を評価するM&Aのプロセスは「バリュエーション」と呼ばれます。バリュエーションの方法は、「インカムアプローチ」、「コストアプローチ」、「マーケットアプローチ」の3種類に大別され、それぞれの特徴やメリット・デメリットは以下のとおり異なります。

| インカムアプローチ | コストアプローチ | マーケットアプローチ | |

| 特徴 | 将来の収益性を基準とする | 過去の蓄積である貸借対照表の純資産を基準とする | 市場取引の視点である過去のM&A事例や類似業種などを基準とする |

| 主な手法 | ○DCF法 ○配当還元法 ○残余利益法 | ○時価純資産法 ○簿価純資産法 | ○類似会社比較法(マルチプル法) ○類似取引比較法 ○市場株価法 |

| メリット | ○将来的な収益性を反映できる ○各社に固有の性質を反映できる | ○客観性の高い評価を行える ○評価を比較的容易に行える | ○客観性の高い評価を行える ○市場の状況を反映できる |

| デメリット | ○主観や恣意によって評価が影響される | ○将来的な収益性を反映できない ○市場の取引状況を反映できない | ○短期的な市場の変動に左右される ○各社に固有の性質を反映しにくい |

上記3種類の評価方法を把握し、自社や買い手企業、市場の状況などを踏まえた上で使い分けることが重要となります。また、複数の手法を併用し、より合理性のある評価を行うのも効果的です。

関連記事:会社売却の価格相場は?会社を高く売る方法・交渉術をわかりやすく解説

>>電子部品製造卸の売却について、アドバイザーに無料相談をする

株価評価結果は参考程度に

前述したとおり、最終的な売却価格は買い手企業との交渉によって決定されます。実際のM&Aでは、複数の買い手から提示を受けた結果が現時点における自社の評価となります。そのため、バリュエーションの結果にこだわりすぎないことが大事になります。

買い手企業が自社の有する経営資源(資格を保有するスタッフの存在や技術力など)を高く評価してくれれば、バリュエーションの結果よりも高い金額で売却できる可能性があります。一方で、自社の希望金額よりも買い手企業によるバリュエーションの評価額が低かったり、バリュエーションの結果よりも買い手企業の希望買収額が低かったりする場合もあります。

たとえば、「自社の希望金額と買い手企業による評価額の間にギャップがあるものの、できるだけ早く会社を売却したい」という場合には、別のM&Aスキームを検討したり、希望金額に近い提案を行う買い手候補を探したりする、などの選択肢が考えられます。

また、会社の売却までに時間的な余裕がある場合は、数年かけて企業価値を高める選択肢もとれます。企業価値を高める場合には、プレデューデリジェンス(プレDD)を実施するのがおすすめです。

プレDDとは、M&Aや買い手企業による本格的なデューデリジェンスに先立って、売り手企業の財務状況や収益性、成長性などを分析するプロセスです。プレDDの実施により、M&Aに関係するリスク項目や企業価値を高める上で必要となる要素などを洗い出すことが可能です。

関連記事:プレDDとは |企業価値を高めて会社売却をするための事前準備

電子部品会社の売却の方法・流れ

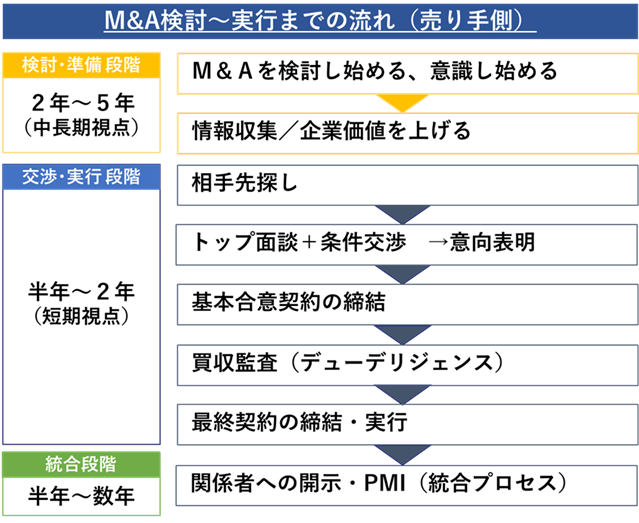

売り手側からみたM&Aの流れは、一般的に次の通りになります。

1. M&Aの検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.M&Aの準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、現在の想定売却価格の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が、一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

電子部品会社の買収の方法・流れ

買い手にとってM&Aにおけるソーシングは、M&Aの相手先を見つけて交渉を進めるまでの重要プロセスです。買い手がM&Aの相手先(売り手/ターゲット)を見つける(ソーシング)方法は主に2つあります。

| ◆売却希望案件を紹介してもらう(紹介型M&A) ◆潜在的な売り手に能動的アプローチをする(仕掛け型M&A) |

それぞれの方法、メリット・デメリット(注意点)、押さえておくべきキーワードについて解説していきます。

売却希望案件を紹介してもらう(紹介型M&A)

| 方法 | M&A仲介会社や金融機関に売却希望案件を紹介してもらう |

| メリット | 売却意思が固まっている相手と、希望条件が整理された状態で 交渉を開始できるため、検討を進めやすい。 ⇒M&Aの「成立」確率が高い |

| デメリット・注意点 | ・M&Aの成立自体を目的化しやすい。 ・人気業種の案件では、多数の競合のなかで選ばれる必要がある。 |

紹介型M&Aは、M&A仲介会社や金融機関が業務受託した売り手(売却希望案件)の情報を基に検討する方法です。

買い手は、まず売り手の社名が伏せられた「ノンネームシート」を基に検討します。買収の可能性があれば、M&A仲介会社と秘密保持契約書(NDA)を締結し、「企業概要書(インフォメーション・メモランダム/IM)」で詳細情報を把握し検討を行います。

潜在的な売り手に能動的アプローチをする(仕掛け型M&A)

| 方法 | M&A戦略に合った潜在的な売り手に対し、能動的にアプローチする |

| メリット | ・M&A戦略にマッチする相手と他社に先駆けて交渉できる。 ・取り組みを通じてM&A戦略もブラッシュアップできる。 ⇒M&Aの「成立」のみならず「成功」確率が高い |

| デメリット/注意点 | ・売却意思を引き出すところから交渉を始める必要がある。 ・仕掛け型のアプローチに精通した担当者やアドバイザーを起用する必要がある。 |

買収を希望する企業が、自社のM&A戦略に基づいて、シナジー(相乗効果)が見込めるM&A潜在層(潜在的な売り手/ターゲット)のリスト(ロングリスト/ショートリスト)を作成し、能動的にアプローチをする方法です。

ファインディングや仕掛け型アプローチともいわれています。

関連記事:M&Aにおけるソーシングとは | 種類・メリット・デメリット・事例を解説

電子部品会社の買収・売却のメリット

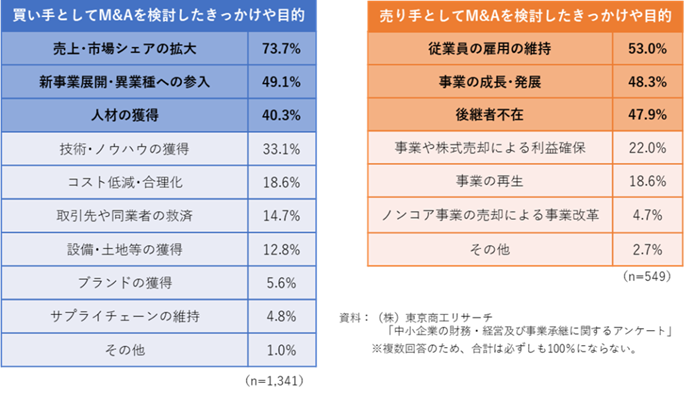

東京商工リサーチが中小企業に対し行った「中小企業の財務・経営及び事業承継に関するアンケート」(調査日: 2020年11~12月)によると、買い手がM&Aを検討したきっかけや目的は、「売上・市場シェアの拡大」が最も高く、次いで「新事業展開・異業種への参入」となっています。買い手は他社の経営資源を活用して企業規模拡大や事業多角化を目指している様子がうかがえます。また「人材の獲得」や「技術・ノウハウの獲得」なども上位となっています。

一方、売り手がM&Aを検討したきっかけや目的は、「従業員の雇用の維持」や「後継者不在」といった事業承継に関連した目的の割合が高い一方、「事業の成長・発展」も48.3%と高く、売り手の約半数の企業は、成長のためにM&Aを検討していることがわかります。

売り手からみたM&Aの目的・メリット

前述の調査結果を踏まえると、売り手は「事業承継」「事業成長」「事業改革」を目的としてM&Aを実施しており、売り手が期待しているメリットは以下のようなものが挙げられます。

事業の成長と発展

M&Aにより、売り手と買い手が、双方の強み・弱みを補完し、売上向上やコスト削減等のシナジー(相乗効果)を発揮することで、事業の成長と発展が期待できます。

後継者問題の解決

売り手の経営陣が高齢化や後継者問題に直面している場合、買い手の経営陣が後継者として就任することにより、企業の存続を図ることができます。なお、引継ぎのタイミングとしては、株式譲渡と同時のケースのほか、株式譲渡後、数年間の引継ぎ期間を経て代表者を交代するケースの2パターンがあります。

従業員の雇用継続

売り手は、M&Aにより会社や事業を維持・発展させることにより、従業員の雇用を継続させることができます。

関連記事:廃業かM&Aか?メリット・デメリット、手続き、税金を比較解説

個人保証(経営者保証)の解除

多くの中小企業では経営者が個人保証を行い、金融機関から融資を受けているケースが多く見られます。M&Aでは買い手による融資の肩代わり、もしくは保証そのものを引き受ける形で個人保証(経営者保証)の解除が可能になります。

創業者利益の確保

未上場株式は換金が難しい一方、相続時に相続税が課税されるため、多くの未上場企業において相続税の資金準備が課題になっています。株式譲渡という手法でM&Aを行うことにより、株式を保有するオーナーが譲渡対価として現金化することができます。最近では、50代で株式譲渡を行い、その後、新たな事業を始める、余裕あるセカンドライフを送るという事例も増えています。

事業の再生

連続赤字や債務超過などの状況下において、M&Aを活用し、スポンサー企業の下で事業の再建を目指します。

ノンコア事業売却による事業改革本

本業に経営資源を集中させるため、ノンコア事業(本業ではない事業)や赤字事業を売却する事例も見受けられます。

以上のように売り手からみたM&Aの目的やメリットは多岐にわたっており、M&Aは売り手にとって企業の存続や発展にとって重要な手段の1つです。

買い手からみたM&Aの目的・メリット

基本的に買い手はシナジー(相乗効果)を期待してM&Aを実施します。具体的には以下のようなM&Aの目的・メリットが挙げられます。

売上シナジー

販売チャネル、営業ノウハウ、ブランド力や知名度、開発力、シェア向上による価格支配力の獲得を目指します。

コストシナジー

仕入れコスト、販売コスト、物流コスト、製造コスト等の削減を目指します。

人材の確保

M&Aにより、買い手は売り手から人材を確保することができます。売り手が持つ人材を自社に取り入れることにより、自社の人材開発や人材確保につながります。

リスク分散・財務力強化

M&Aにより多角化を行うことで外部環境の急速な変化による経営リスクを分散する効果が期待できます。

>>電子部品製造卸の売却について、アドバイザーに無料相談をする

まとめ

本記事では、M&Aを多く行っているニデックのM&A戦略解説や、2024年最新の電子部品会社のM&A事例、電子部品会社の売却価格相場・売却の流れ等について解説しました。

電子部品会社の売却を円滑に進めるためには、事前準備の段階から本業界のM&Aに詳しい専門家によるサポートを受けることが近道です。ぜひお気軽にご相談下さい。

[参考URL]

DTDS Technology Pte Ltdへの出資参画(丸紅)

会社概要(ローム)

タンタルコンデンサの事業資産をロームより取得(京セラ)

タンタルコンデンサ事業に関する資産譲渡(ローム)

株式の取得(アルコニックス)

事業案内(同上)

歩み(同上)

SM Electronic Technologiesへの出資(佐鳥電機)

事業紹介(同上)

出資完了(同上)

Resonant社の買収完了(村田製作所)

Resonant社買収(村田製作所)

第三者割当による新株式の発行(松尾電機)

新株式の発行に係る払込完了(松尾電機)

子会社による株式取得(AKIBA HD)

沿革(同上)

寒川商事の株式取得(兼松アドバンスド・マテリアルズ)

契約締結完了(寒川商事)

ソルトンの買収(丸紅)

会社概要(丸紅)

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。