| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) |

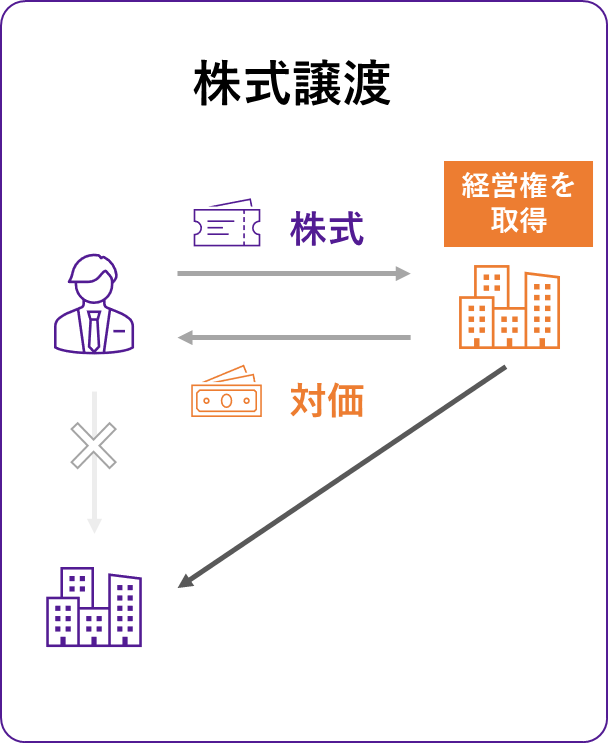

株式譲渡は、売り手が所有する譲渡対象会社の株式を買い手に譲渡する手法です。譲渡対象会社の株主が交代し、基本的には会社がそのまま買い手に譲渡されます。本記事では、中堅・中小企業における株式譲渡のメリット、事業譲渡との違い、従業員への影響、価格相場、税金、留意点、手続き、事例について詳しく解説します。

株式譲渡とは

中堅・中小企業におけるM&Aの多くは、株式譲渡というスキームで実行されています。

株式譲渡は、その名のとおり、売り手が所有する譲渡対象会社の株式を買い手に譲渡するスキームです。株式譲渡では、譲渡対象会社の株主が交代し、会社がそのまま買い手に譲渡されます。

株式の売買という形式をとるため、事業譲渡や会社分割等の他のスキームに比べて手続が簡便で、従業員や取引先もそのまま移転するため、事業に与える影響が少ないのが特徴です。

▼以下では、M&Aの目的・手法・流れ・成功のポイントを解説しています。

株式譲渡のメリット・留意点

株式譲渡にはどのようなメリットがあるのでしょうか。

売り手のメリット・留意点

譲渡対象会社(売り手企業)への影響が少ない

株式譲渡は譲渡対象企業(売り手企業)の法人格が維持され、会社自体がそのまま残ります。そのため、従業員や取引先との契約関係は基本的には維持され、M&Aによる対象会社への影響が比較的少ない手法です。

譲渡対価を得ることができる

株式譲渡では、算定した企業価値(株主価値)を基にして、買い手から売り手に譲渡代金が支払われます。将来のキャッシュ・フローを加味する算定方法では、ポテンシャル次第で純資産額を上回る譲渡対価が獲得できることがあります。

売主の手取額を最大化できるケースが多い(売主が個人の場合)

株主が個人の場合は、所得税(復興特別所得税を含む)・住民税あわせて20.315%の固定税率で分離課税となります。譲渡対象企業の財務・業績の状況にもよりますが、事業譲渡等のスキームと比べ、譲渡対象企業の株主の手取りを最大化できるケースが多いです。

買い手のメリット・留意点

次に株式譲渡による買い手のメリットを見ていきましょう。

従業員や取引先等との契約関係や許認可をそのまま引き継げる

株式譲渡では、基本的には、従業員との雇用関係や、取引先との契約関係のほか、取得している許認可がそのまま引き継げるため、比較的スムーズな取得が可能です。

ただし、取引先との契約にチェンジ・オブ・コントロール条項(COC条項)が付与されている場合には、株式譲渡契約により契約解除になる可能性もあるため、当該取引先等に事前に同意を取り付ける等の対応が必要となります。

また、譲渡対象企業の保有資産のうち、買い手にとって不要な資産(余剰資産、非事業用資産)がある場合には、会社分割で切り離す、売主が事前に書い取る等の交渉を行うケースもあります。

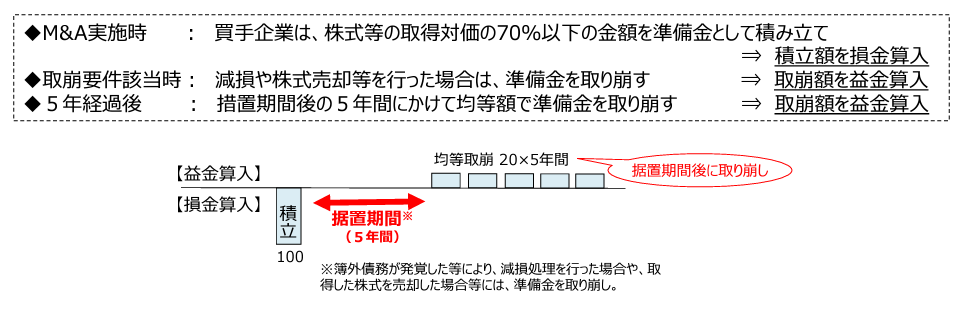

税制措置を活用できる/中小企業事業再編投資損失準備金

「中小企業事業再編投資損失準備金」とは、中小企業者のうち、令和6年3月31 日までにデューデリジェンスに関する事項が記載された経営力向上計画の認定を受けたものが、株式取得によってM&Aを実施する場合に(取得価額10億円以下に限る)株式等の取得価額として計上する金額(取得価額、手数料等)の一定割合の金額を準備金として積み立てた時は、その事業年度において損金算入できる制度です。

例えば1億円で株式を取得した場合、その期に70%相当の7000万円を一括で税務上の損金に算入することが可能となります。ただし、その損金に算入した70%相当額の金額は、その後、5年間の据え置き期間を経て、6年後から1/5ずつ取り崩す必要があります。この例では1400万円ずつ税務上の益金に算入されることとなります。

株式譲渡と事業譲渡との違い

株式譲渡と事業譲渡はよく比較されるM&Aで用いられる手法です。

次の表では、譲渡の想定ケース、メリット・デメリット、対象範囲。対価の受領者、会計税務という観点から違いを整理しています。

想定ケース

| |株式譲渡 | |事業譲渡 |

| ●売り手が営む事業=譲渡対象の事業 | ●複数事業のうち一部を譲渡したい ●売り手が個人事業主 ●引き継ぐ資産やリスクを選別したい |

譲渡対象

| |株式譲渡 | |事業譲渡 |

| ●会社の株式 | ●会社の全部または一部の事業 |

株式譲渡は、包括承継となるため、買い手は、不要な資産や負債、目に見えない簿外債務などもまとめて引き継がなくてはなりません。

事業譲渡は、個別的な取引行為のため、資産や負債の引き継ぎも個別に行うことになります。つまり、買い手としては、必要なもののみ引き継ぐことが可能です。

対価の受領者

| |株式譲渡 | |事業譲渡 |

| ●法人または個人 | ●法人 |

株式譲渡では、対価の受領者は自社株を保有する株主です。中小企業では、経営者が全株式を保有していることが多いですが、この場合、経営者が譲渡対価を受け取ります。

事業譲渡では、対価の受領者は会社です。

メリット/デメリット

| |株式譲渡 | |事業譲渡 |

| 【メリット】 ●手続きが容易 (株式譲渡契約) 【デメリット】 ●株主が分散していると、説明や説得に時間労力がとられる ●買い手が不要資産やリスクの引継ぎを考慮し、評価減となることも | 【メリット】 ●一部事業のみ譲渡が可能 ●買い手はのれん償却ができ、ほしい事業・資産のみ引き継げるため、評価し易い 【デメリット】 ●時間がかかる/手続きがやや煩雑 *従業員の労働契約、取引契約の巻き直し |

株式譲渡と事業譲渡には、上記表の通りメリット、デメリットがありますが、一般的傾向としては、「売り手が営む事業=譲渡対象の事業」の場合には、手続きを迅速に進めることができる株式譲渡で売買取引を検討し、引継ぎ事業や資産、リスクを選別したい、買い手がのれん償却をしたい等のニーズがある場合には、事業譲渡が検討されるケースが多いようです。

会計・税務

| |株式譲渡 | |事業譲渡 |

| ●株主にお金が入る 株主=個人/所得税がかかる 株主=法人/法人税がかかる ●消費税はかからない | ●法人にお金が入る 法人税がかかる ●消費税がかかる(課税対象部分) |

株式譲渡では、株主が個人の場合には所得税(分離課税)がかかり、株主が法人の場合には法人税がかかります。

事業譲渡は、売買契約であるため、消費税の課税対象である資産が譲渡対象に含まれる場合、買い手には消費税が課されます。不動産などの譲渡が伴う場合には、不動産取得税や登録免許税も必要です。また、売り手の法人も、譲渡益がある場合には法人税が課されることになります。

株式譲渡における税金(株主が個人の場合、法人の場合)

株式譲渡の税金関係をまとめると以下の通りとなります。

| 課税対象 | 税金の種類・税率 | 課税方式 |

|---|---|---|

| 個人株主 | 所得税・復興所得税・住民税 計 20.315% | 分離課税 |

| 法人株主 | 法人税等 29.74% | 総合課税 |

売り手における検討事項

売り手側がM&Aで株式譲渡を行った場合や、譲渡企業が退職金を支給した場合には所得税(復興税を含む)と住民税が課税されます。

| ■譲渡所得に対する課税 ・譲渡所得の金額=売買価格(譲渡価格)-必要経費(取得費、仲介手数料など) ・課税金額=譲渡所得の金額×税率20.315%(消費税15%、住民税5%、復興特別所得税0.315%) |

株主である個人が役員であれば、株式譲渡に役員退職金を組み合わせることにより、税負担を最小化させることができます。ただし、適正水準を超えた役員退職金の過大部分については税務調査で損金不算入となる可能性もありますので個別に専門家に相談の上、適正な水準に留めておくべきです。

買い手における検討事項

買い手側は、M&A実行時のみならず、M&A実行後数年間の譲渡企業における税金計算に影響を及ぼす事項について検討を行う必要があります。また、株式譲渡や事業譲渡以外のスキームを利用する場合には、特にスキーム毎に生じる税務リスクの論点まで多岐にわたります。

中小企業のM&Aを検討する際には、売り手側と買い手側ともに幅の広い税務の知識が求められます。適宜、M&Aに強い税理士等に相談のうえ、M&Aを推進することが望ましいでしょう。

M&Aの取引価格の決め方・計算方法

株式譲渡を含むM&Aにおける取引価格は、売り手と買い手で条件交渉し、合意した金額となります。

そのため、財務や業績の状況のほか、M&A市場における需要と供給の状況も価格に影響を与えます。

条件交渉の準備としては、まずは一般的な価値評価手法で根拠を整えていくことになります。

株式譲渡における企業価値評価でよく使われる手法は以下の3つです。次の①~③の算出結果などを考慮して、売り手・買い手双方は、交渉のベースとなる価格を検討していきます。

| 評価手法 | 企業価値評価額の算出方法 |

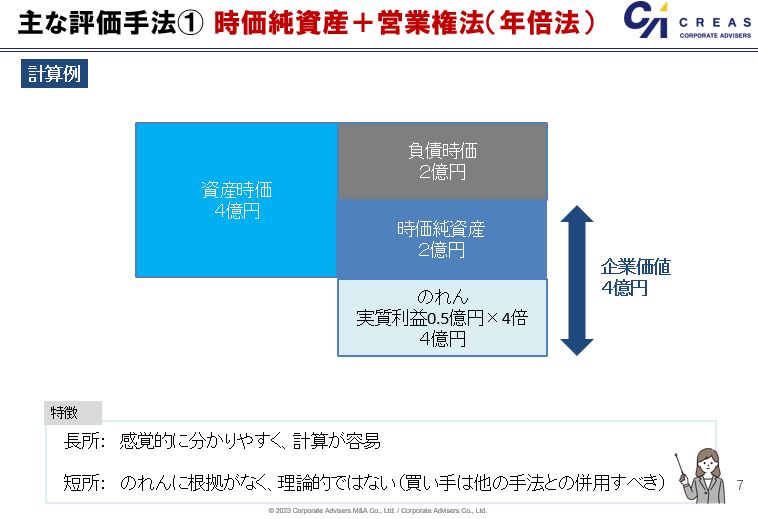

| ①時価純資産+営業権法 簡易な計算 | 会社の資産価値を時価評価して、そこから引当金不足などを修正した負債を差し引いた時価純資産額に営業権(=のれん)を加えて計算 |

| ②EBITDAマルチプル 交渉に使える | 売り手の会社や事業と類似する上場企業(事業や成長率)の評価(株価)を使用して評価額を計算 |

| ③DCF法 緻密な計算 | 会社が将来生み出す価値をフリーキャッシュフローで推計し、資本コスト(WACC)で割り引いて現在価値に換算して企業価値を計算 |

ここでは、株式譲渡の実務でよく使われる評価手法を3つご紹介します。

時価純資産+営業権法(年倍法)

時価純資産+営業権法(年倍法)は、コストアプローチと呼ばれる、純資産をベースに計算する方法です。

経営者のための事業承継マニュアル(中小企業庁)によると、中小企業のM&Aでは、時価純資産にのれん代(年間利益の数年分)を足し合わせた金額を譲渡価格の相場として考えることが一般的です。なお、この算出方法は「年倍法(年買法)」と呼ばれており、会社の譲渡価格相場を簡易的に求める際にも役立ちます。足し合わせるのれん代は、2〜5年分とすることが一般的です。

◆譲渡価格の相場 = 時価純資産 + 実質利益 × 2〜5年分

たとえば時価純資産が2億円、各年の実質利益が4,000万円の会社について、4年分の実質利益をのれん代とした場合の譲渡価格相場は以下のとおり算出できます。

◆譲渡価格の相場 = 2億円+ 5,000万円 × 4 = 4億円

中小企業の株式譲渡では、分かりやすく簡便という理由から、特に売り手の価値算定においてこの手法が良く使われます。

一方、理論的にはサポートされにくく、特に会計監査を受けている買い手企業については、他の手法と併用すべきです。

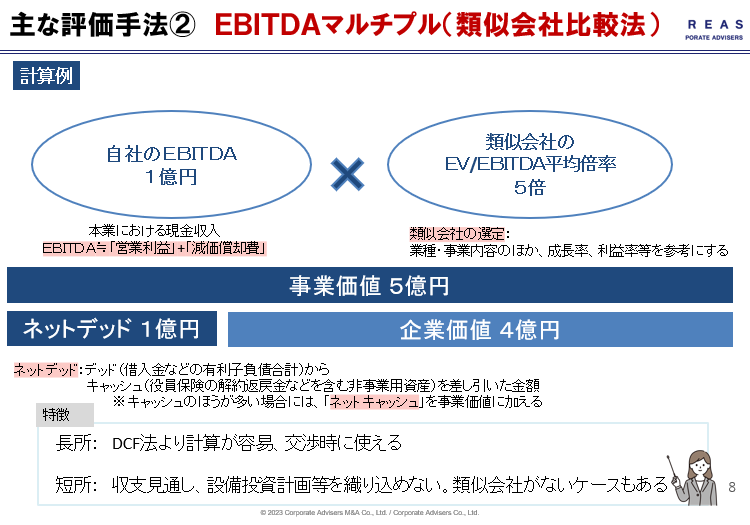

EBITDAマルチプル

EBITDAマルチプルは、マーケットアプローチと呼ばれる、類似会社の市場価格や指標を参考に計算する方法です。

「EBITDA」とは、「税引前利益」に「借入金の支払利息」、「減価償却費」を加えて計算します。

本業における「現金収入」のことで、簡便的に計算する場合には、「営業利益」に「減価償却費」を加算します。中小企業の場合、役員報酬額や事業と関連しない経費の調整額を加算することもあります。

EBITDAを用いることで評価対象の企業と類似する会社やその取引事例を比較し、相対的に複数の企業の収益力を参考に評価することができます。

「マルチプル」というのは、企業を評価する倍率のことを表しており、特定の指標と企業価値との関係性により評価する方法をマルチプル法と呼んでいます。EBITDAマルチプルでは、事業価値(EV)をEBITDAで割ったものEV/EBITDA倍率と呼ばれる指標を使用します。

EBITDAマルチプルの具体的な計算方法としては、対象会社の「予想EBITDA」に類似会社のEV/EBITDA倍率の平均値として算出した「市場倍率」をかけて事業価値(EV)を算出し、「非事業用資産(余剰資産)」を足し、借入金やリース債務などの「有利子負債」を差し引いて株主価値を算出します。

なお、「非流動性ディスカウント」とは、非上場会社の株式が上場会社の株式に比べて流動性が低く、非上場会社の株式を換金しようとするときには追加的なコストがかかるために、上場会社の株式に比べて低く評価されることをいいます。

算定された株主価値から20%~30%程度をディスカウントすることがあります。

しかし、最近の大手監査法人系のFAS会社などでは、過半数を取得すればいつでも譲渡できるため、非流動性ディスカウントを考慮しない実務が浸透しているようです。

日本の中堅・中小企業における株式譲渡のEV/EBITDA倍率は業種・地域・規模・成長性等より変わりますが、2~10倍程度が適正値といわれています。

EBITDAマルチプルは類似する上場企業を基準として、客観的に企業分析ができ、DCF法に比べて計算が簡単で、簡便的に評価できるのもメリットです。

一方、デメリットは、設備投資計画が織り込めないことと、会社によって細かい事情が異なり、EBITDAマルチプルだけでは正しく評価できない場合があることです。

また、業界や規模によっては、最適な類似会社がないケースもあります。

▼以下の記事では、EBITDAについて解説しています。

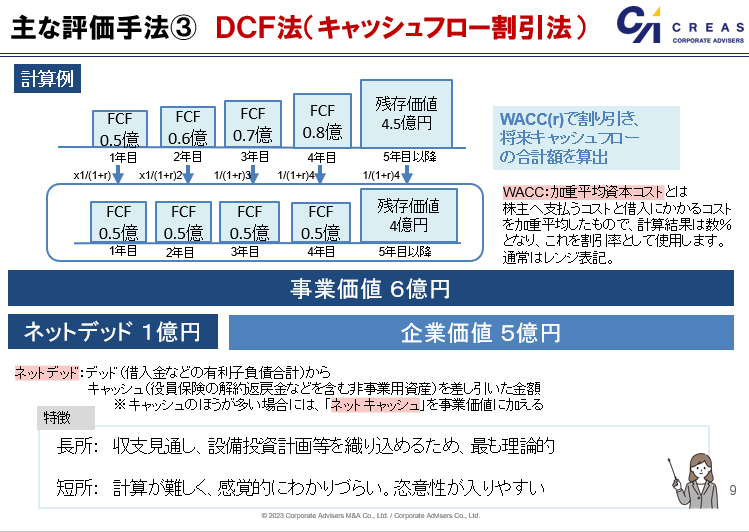

DCF法(キャッシュフロー割引法)

DCF(ディスカウントキャッシュフロー)法は、インカムアプロ―チと呼ばれる利益やキャッシュフローから計算する方法です。

対象会社が生み出す将来のキャッシュフローを、適切な割引率(WACCと呼ばれる数%~十数%)で現在価値に還元して、「事業価値(EV)」を算定し、これに必要水準を上回る現預金や事業目的以外の有価証券などの「非事業用資産(いわゆる余剰資産)」を加算して「企業価値」を算出後、借入金やリース債務などの「有利子負債」を控除することで「株主価値」を計算する方法です。

DCF法は、対象会社を継続企業として捉える評価方法であり、将来の収支見通しや設備投資計画等を織り込めるため、株式譲渡の価値評価において最も論理的な手法と言われています。

その反面、割引率やキャッシュフロー等の前提条件の設定の仕方によっては評価が大きく変動するというデメリットがあります。また、他の手法と比べて、計算の難易度が高い、というデメリットもあります。

▼以下記事では、M&Aと価格について解説しています。

株式譲渡の検討理由

経営者の方が株式譲渡を検討する理由としては、以下に挙げた7つの理由があります。

事業承継をしたい

事業承継を行いたくても、親族や会社内に後継者がいない場合には実現が困難です。そのため、事業を廃業することを避けるために、外部の会社・経営者に対して会社を売りたいと考えるケースが多く見受けられます。

従業員の雇用や取引先との契約を維持したい

債務超過や後継者不足が原因で会社を廃業すると、従業員は職を失い、取引先は業績が悪化するおそれがあります。

そのため、従業員や取引先に迷惑をかけたくないという考えから、事業を存続させる目的で会社を売りたいと考える経営者の方は少なくありません。

経営の先行き不安を解消したい

競争の激化や市場の縮小、コロナ禍などに代表される災害・伝染病等を原因とする事業の停滞などにより、今後の経営を存続させることに不安を抱える経営者の方は少なくありません。

そこで、大手企業への傘下入りや経営からのリタイアを目的に、一部経営者の方は会社を売りたいと考えます。

事業のさらなる成長を実現したい

現時点の業績を維持することは難しくない場合でも、より事業を大きく成長させることは非常に困難である可能性は十分に考えられます。たとえば中小規模の会社だと、自力で行う販路や生産規模の拡大には限界があります。

そこで、事業のさらなる成長を実現する目的で、「自社よりも事業規模や知名度などの面で優っている大手企業」や「シナジー効果の創出が期待できる外部企業」に会社を売りたいと考える経営者の方が見受けられます。

まとまった金額の現金を確保したい

経営者の方にとって、老後の生活や新規事業などに必要な現金の確保は重要な課題であると考えられます。そこで、まとまった金額の現金を確保する目的で会社を売りたいと考える経営者の方もいらっしゃいます。

事業の選択と集中を実現したい

複数の事業を展開している多角化企業にとって、事業の選択と集中は重要な課題になり得ます。たとえば不採算事業から撤退し、経営資源を主力事業に集中させることで、業績の改善や収益性の向上を期待できます。

そこで一部の経営者の方は、選択と集中を実現する手段の1つとして、株式譲渡を検討します。

連帯保証や日々の業務から解放されたい

前述のとおり、連帯保証(個人保証)や日々の業務は、経営者にとって重い負担やプレッシャーとなり得るものです。会社を売りたいと考える理由として、こうした負担やプレッシャーを取り除くことも見受けられます。

株式譲渡で押さえておくべきポイント

株式譲渡の検討に際して、以下の3点は注意していただきたいポイントとなります。下記のポイントを押さえておくことで、株式譲渡における失敗やトラブルを回避できる可能性が高まります。

早い時期から譲渡の準備を始める

M&Aでは、買い手候補探しや交渉、契約書の締結など、多くの手続きをこなす必要があります。そのため、「会社を売りたい」と考えてから実際に株式譲渡のクロージングが完了するまでには多大な時間を要することが一般的です。

加えて、高い金額で会社を売りたいと考えた場合には、企業価値の向上などを行う必要があるため、さらに多くの時間を要します。時間に余裕を持っていないと、会社を売る前に経営者の体調が悪化したり業績が悪化したりすることで、事業の続行が困難となるおそれがあります。

そのため、早い時期から余裕を持って会社を売る準備を始めることが重要です。

買い手候補との交渉が長引く事態を想定し、資金の流出を防ぐ

たとえば節税目的で資産を購入したり、保険に加入したりすると、利益や社内にある余剰資金を減らすことにつながります。買い手企業は経営状況に余裕がある企業や、税金を支払った後に十分な利益が残る企業を高く評価する傾向があります。

そのため、節税目的などで利益や余剰資金を減らしてしまうと、M&Aの交渉が白紙となったり、買収金額を減額されたりするリスクがあります。また、資金繰りが悪化して、株式譲渡の交渉中に事業の続行が困難となる事態も想定されます。

買い手企業との交渉がスムーズに進むとは限りません。条件で折り合わないなどの状況が続くと、交渉は長引く可能性があります。そのため、交渉が長引く事態を想定し、現金を使いすぎることは避けることが重要です。

情報の漏えいや伝えるタイミングに注意する

会社を売りたい場合、情報の漏えいに注意が必要です。M&Aでは、買い手企業やM&Aの専門家に対して、自社の機密情報も伝える場合があります。機密情報が何らかの理由で外部に漏れてしまうと、競合他社にシェアを奪われたり、株価の下落や顧客からの信用低下などを引き起こしたりするおそれがあります。

こうした事態を防ぐためには、買い手企業やM&Aの専門家との間で秘密保持契約の締結を徹底したり、外部からアクセスしにくい場所で会議や資料の保管等を行ったりすることが効果的です。

また、従業員や顧客などの関係者に対して、会社を売る旨を伝えるタイミングにも注意が求められます。M&Aの成立や詳細な条件が決定していないタイミングで知られてしまうと、従業員や顧客に不安を与えたり、反感を買ったりするおそれがあります。その結果、従業員の離職や顧客との契約打ち切りなどの事態に陥ることが考えられます。

したがって、基本的にはM&Aの実施が決定したタイミングで従業員や顧客等に伝えることが最善策となります。また、条件や待遇・契約条件が悪化しない旨などを伝えて、不安を解消することも重要です。

株式譲渡における社員・従業員への影響

従業員からみた株式譲渡の影響と反応・不安要素

従業員が株式譲渡の実施を知ったとき、以下のような不安要素が生じます。

| ・雇用条件(給与や休日休暇など)や退職金や年金の支払に影響があるのか ・労働環境、新しい職場での人間関係はどうなるか ・キャリアパスはどうなるか ・今後の経営方針はどのようなものなのか |

従業員への対応は株式譲渡の成否を左右する

株式譲渡を実施するかどうかは、売り手と買い手の間で交渉・決定します。株式譲渡の場合、基本的に労働契約はそのまま引き継がれるため、従業員からの同意を得たり、意見を聞いたりする義務はありません。

しかし、株式譲渡の際に従業員への対応を怠ると、M&Aの成否を左右する事態になり得るため注意を要します。

前述のとおり、従業員は株式譲渡に対してさまざまな不安を抱くことが一般的です。たとえば、十分な説明や不安を取り除くことをせずに従業員が株式譲渡を行う旨を知った場合、従業員は自身の処遇や今後のキャリアプランなどに対して不安を抱えたり、突然の環境変化に動揺したりします。

このような事態に陥ると、従業員のモチベーション低下や株式譲渡後の離職につながり得ます。その結果、M&A後に買い手企業との間でトラブルに発展する、などのおそれがあります。

こうした問題を発生させないためにも、従業員の立場や心情を理解した上で株式譲渡が従業員に与える影響とメリットを、当事者である従業員に対して丁寧に説明していく必要があります。

▼以下記事では、事業譲渡の従業員への影響について解説しています。

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

株式譲渡の事例から学ぶ|目的別

会社を売りたい方にとって、株式譲渡の成功事例は非常に参考となります。ここでは、株式譲渡の目的別に事例を紹介します。

・成長戦略型:大手グループ傘下入りによるシナジー効果を見込み、成長を目指す

・事業承継型:後継者不在たが、企業の存続と発展のため第三者に譲渡する

・業界再編型:法改正・市場縮小・競争激化などによる先行き不安

・選択と集中:ノンコア事業切り離しにより、資金を獲得し、コア事業に資金投下する

成長戦略型

双日とマリンフーズのM&A【商社×水産加工】

売り手企業の事業内容

マリンフーズ:水産加工食品の製造販売、水産原料の輸入販売

買い手企業の事業内容

双日:総合商社

M&Aの実施目的

売り手企業:買い手企業が有する営業基盤やネットワークの活用による海外展開の強化、ECなどの販売チャネル開拓、親会社による選択と集中[6]

買い手企業:海外展開の強化、加工卸売事業の拡充、商品開発の強化など[7]

M&Aの成約に関する詳細

| 詳細[6] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年3月 |

| 結果 | マリンフーズ株主が双日に全株式を譲渡 |

| 譲渡金額 | 約265億円 |

リコーとPFUのM&A【製造×製造】

売り手企業の事業内容

PFU:ドキュメントスキャナーなどのハードウェアやドキュメントの電子化を支えるソフトウェアの製造および販売等

買い手企業の事業内容

リコー:OA機器等の製造および販売

M&Aの実施目的

売り手企業:長年培ってきた技術やノウハウを最大限に活かした事業展開の実現[8]

買い手企業:ITマネジメントサービス機能の強化、産業用コンピュータ事業におけるシナジーの創出など[9]

M&Aの成約に関する詳細

| 詳細[8] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年9月[10] |

| 結果 | PFU株主がリコーに80%の株式を譲渡 |

| 譲渡金額 | 840億円 |

警備会社の株式譲渡【ITサービス×警備】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 警備業(1号、2号、4号) |

| 譲渡理由 | 成長戦略の一環 |

創業から50年近い業歴を持ち、首都圏において警備会社としての地位を確立してきました。強固な取引基盤をもち、コロナ禍においても安定した業績を維持してきました。事業拡大意欲は旺盛で、成約前は買い手側としても、積極的にM&Aをおこなっていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | デジタルリスクコンサルティング |

| 買収理由 | リアルとデジタルの融合の実現 |

成長戦略の一環として、積極的にM&Aに取り組んでいる企業。デジタルリスクのコンサルティングを主業としており、警備業界におけるリアルとデジタルの融合を実現させるため、M&Aの仲介会社にファインディングの依頼を行っていました。

M&Aの実施目的と成約に関する詳細

本件は、「1973年設立の伝統的な警備会社」と「リスク検知のデジタルテクノロジー会社」という業界の異なる両社間による戦略的なM&A。売り手企業であるアサヒ安全業務社は、買い手企業のエルテスの依頼に基づく具体的なM&A提案と、買収企業による熱烈なオファーを受けて、当初は譲渡意向はなかったものの、最終的には株式譲渡をご決断しています。

下記インタビューでは、いかにしてその決断にいたったのか。幹部メンバーの反応はどうだったのか。M&Aを通じて何を実現させたいのか。アサヒ安全業務社の鈴木社長とエルテスの菅原社長にご登場いただき、お話を伺っています。

>>M&Aを活用した“警備事業におけるDX領域への本格進出”~「伝統的な警備会社」と「デジタルテクノロジー会社」の融合~を読む

食堂の管理運営受託会社の株式譲渡

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 食堂の管理運営受託事業 |

| 譲渡理由 | 事業発展のため |

売り手企業は、大手企業の工場内食堂および大学寮食堂の管理運営を受託しています。大手企業の工場新設・拡大に伴い受託管理先を増やして成長を続けてきましたが、工場の海外移転と集約の流れの中で受託管理先が減少、かつ、価格競争の流れの中で採算の良い受託管理先の新規顧客の開拓に苦戦していました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 食堂の管理運営受託事業 |

| 買収理由 | 事業拡大のため |

買い手企業は、人材派遣事業を本業とする傍ら、参入障壁の高い施設内での食堂・売店の管理運営事業に進出し、食堂の管理運営事業の拡大を考えていました。

M&Aの実施目的と成約に関する詳細

本件の売り手企業である株式会社松美屋は、更なる事業発展を目指し、レストラン事業の運営委託、環境工事事業や人材事業を行う企業に株式譲渡を含む資本業務提携を実施しています。M&A実施後も、代表取締役に就任している同氏は、両社の相乗効果を活かした事業の拡大と成長に邁進しています。

下記のインタビューでは、売り手企業となる松美屋の松本保代表取締役に、M&Aを検討したきっかけや、相手先を決めた理由、相手先へ求めること、M&A後の状況について、お話を伺っています。

>>【相乗効果を活かし事業の拡大と成長を目指す成長戦略型M&A】を読む

事業承継型

セノンの株式譲渡【警備×警備】

売り手企業の事業内容

セノン:常駐警備、機械警備[11]

買い手企業の事業内容

セコム:セキュリティ事業、防災事業、メディカル事業など[12]

M&Aの実施目的

買い手企業:サービスの品質向上、総合セキュリティ企業としての業容拡大

M&Aの成約に関する詳細

| 詳細[11] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年7月 |

| 結果 | セノン株主がセコムに55.1%の株式を譲渡 |

| 譲渡金額 | 269億9,900万円 |

アリオスの株式譲渡【不動産総合×ビルメンテナンス】

売り手企業の事業内容

| 所在地 | 首都圏 |

|---|---|

| 事業内容 | ビル・マンション管理、清掃、工事業 |

| 譲渡理由 | 後継者不在 |

売り手企業は、ビルメンテナンス業の黎明期からの老舗企業で、首都圏エリアにおいて地域密着で事業拡大をしてきました。事業領域としては、ビル管理、マンション管理、清掃、工事などを行っています。

買い手企業の事業内容

| 所在地 | 西日本エリア |

|---|---|

| 事業内容 | 不動産総合サービス事業 |

| 買収理由 | 首都圏エリアの拡充・内製化 |

買い手企業は、西日本エリアを中心に事業展開をしている不動産総合サービス企業です。これまで、首都圏においては、売り手企業が行っている事業領域(ビル・マンション管理、清掃)について、グループ外の協力会社に業務を発注していました。そのため、首都圏エリアにおいて、ビル・マンション管理、清掃業務を行う会社をM&Aにより獲得することを目的としていました。

M&Aの実施目的と成約に関する詳細

本件の売り手企業である株式会社アリオスは、1969年の創業以来、半世紀以上にわたって、首都圏にて清掃・設備点検・工事等の実績を重ねてきました。社内に後継人材はいたものの、営業面での先行き不安を補完し、従業員に対する長期的な雇用の安定化、教育体制の強化を実現するために、M&Aを事業承継の手段として選択しました。下記インタビューでは、売り手企業の株式会社アリオス創業者の林 茂德様に、事業承継やM&Aの決断の背景などについてお話を伺っています。

>>【会社の成長・発展をかなえる理想の相手との事業承継・M&A】を読む

受託ソフトウェア開発会社の株式譲渡【建設×ソフトウェア開発】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ソフトウェア受託開発・保守業 |

| 譲渡理由 | 後継者不在 |

売り手企業は、ソフトウェア受託開発・運用保守を得意とする企業で1986年5月に設立。主に、自治体向け防災システム、消防向けシステムを長年にわたり開発してきました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 建設業 |

| 買収理由 | DXの内製化 |

買い手企業は、国内外に10数社の関連会社をもつ専門工事会社グループ。DX(デジタルトランスフォーメーション)化が遅れているといわれている建設業界のなかで、グループをあげてDX化を推進するため、当該プロジェクトの中核会社となりうる、ソフトウェア受託開発会社を探していた。

M&Aの実施目的と成約に関する詳細

売り手企業であるテクニカルブレイン株式会社は、社内で後継人材の育成に力を注いでいたため、実務面を任せられる人材は育ってきていましたが、将来の業務受注に関する先行き不安や、株式の承継の問題を抱え、事業承継の選択肢としてM&Aを検討していました。

M&Aのマーケットでは、ソフトウェア受託開発・運用保守業は売り手市場といわれております。

手を挙げる会社は多数ありましたが、相手先の選定にあたっては、価格等の条件面のほか、①将来にわたって開発案件の供給が期待できること(営業面の強化)、②安定した経営基盤を持ち、自社と社風があうこと(従業員が安心して働ける環境)、③開発中の自社サービスやそれに携わる人材を生かしてくれること、といった点を重視し、最終的にIT基盤の強化を目指す「土木・建設工事会社」への株式譲渡を決断しています。

下記インタビューでは、テクニカルブレインの創業者の根本憲夫様に、M&A決断の背景や異業種企業とのM&Aの留意点、事業承継・M&Aの成功のポイントなどについてお話を伺いました。

>>【社員の未来のために決断した異業種企業とのM&A】を読む

高級音響機器の輸入商社の株式譲渡【輸入商社×輸入商社】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 高級音響機器の輸入卸 |

| 譲渡理由 | 事業承継(後継者不在) |

売り手企業は、日本のハイエンドオーディオ業界を長年牽引してきた輸入商社。海外メーカー及び国内ユーザーからの信頼が厚く、当該マーケットでは確固たる地位を築き上げてきました。一方、創業者であるオーナー社長は事業承継の適齢期を迎えており、後継者不足という経営課題を抱えていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 音響機器の輸入販売 |

| 買収理由 | 特定領域の強化 |

買い手企業は、様々な価格帯の商品を取り扱っている老舗のオーディオ機器の輸入商社。しかし、ハイエンド領域については、それを専門に取り扱っている企業の牙城を崩すことが難しく参入障壁が高いと考えていました。

M&Aの実施目的と成約に関する詳細

本件売り手企業である株式会社ノア/株式会社アーク 元代表取締役の野田 頴克氏は、今後においても事業と雇用の継続性を担保するために、ハイエンドオーディオ業界に精通し、資本力の高い企業への事業承継(M&A)を検討していました。その折、要望に合致する企業からM&Aのオファーがあり、全株式を譲渡することとなりました。

下記インタビューでは、どのようにして事業承継を進めていたのか。承継後の状況はどうか。M&Aを通じて何を実現させたいのか。売り手企業の株式会社ノア/株式会社アーク元代表取締役の野田 頴克氏にご登場いただき、お話を伺っています。

>>【オーナー経営者の体験談から学ぶ『次世代に引き継ぐためのM&A』】を読む

業界再編型

老舗調剤薬局の株式譲渡【調剤薬局×調剤薬局】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 調剤薬局の複数店舗運営 |

| 譲渡理由 | 経営基盤の強化 |

売り手企業は、半世紀の歴史を有する老舗の調剤薬局の運営会社。オーナーは、創業者である父親から経営のバトンを受け取った二代目社長。常に俯瞰した目線を持ち、業界が直面している社会的な制度に対する先行き不安を補完し、従業員に対する長期的な雇用の安定を図る為には、大手資本への参画が、将来的には望ましいとの考えを持っていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 調剤薬局等の運営 |

| 買収理由 | 事業の拡大 |

買い手企業は、調剤薬局の多店舗展開を積極的におこなっている、調剤薬局の大手運営会社。新規出店によるカニバリゼーションの発生よりも、各地域に確固たる基盤を築いている既存の調剤薬局に参画して頂くことによる、友好的な規模の拡大を積極的に行っています。

M&Aの実施目的と成約に関する詳細

本件売り手企業である有限会社たけなが薬局の前代表取締役である武長正洋氏は、経営者としての立場をアーリーリタイアすることとなるものの、先を見た経営判断としてM&Aを実施しました。具体的には、昨今の新型コロナウイルスの発生による処方箋枚数の減少や、医療機関の一時閉鎖などの想定外の影響から、調剤薬局制度の先行き不安への補完と雇用安定を優先し、このたびの英断に至りました。

下記インタビューでは、現在親会社である買い手企業の役員に就任し、薬剤師としての新規事業の開発に従事されている武長前代表に、M&A決断から現在に至るまでのお話をお伺いしています。

ソフトウェア開発会社の株式譲渡【設計製造×ソフト開発】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ソフトウエア開発業(請負・派遣) |

| 譲渡理由 | 経営基盤の強化による事業の継続・発展 |

売り手企業は創業から20年以上に渡り、大手企業を顧客に持ち、アプリケーション、組込系のソフトウェア開発を行ってきました。しかし、近年は事業の柱である請負事業の受注の波が激しく、経営が安定しないことなどにより、負債が重くのしかかっていました。さらに、もう一方の事業の柱である派遣事業に関しても、派遣法改正に伴う対応に苦慮しており、派遣事業の継続に問題を抱えていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ハードウェアの設計・製造 |

| 買収理由 | 技術者と顧客の獲得による周辺事業の拡大 |

買い手企業は、電子応用製品・産業用製造装置・自動省力化機械開発、設計製造などの事業を行ってきた会社です。ハードウェアの設計・製造に強みを持つ中で、顧客企業からの要望もあり、開発・設計、製造・現地調整までをトータルで受託する体制作りを志向していました。

M&Aの実施目的と成約に関する詳細

売り手企業は、事業の継続と従業員の雇用の安定を考え、自社の事業と補完関係があり、グループ入りを行うことで相乗効果が見込める買い手企業に全株式の譲渡を行うことを決断しています。以下の本件事例紹介ページでは、本件M&Aによってもたらされる相乗効果についての、売り手企業・買い手企業の取り組みや、担当アドバイザーの考える成約した要因についても、解説しています。

>>【ソフトウエア開発業(請負・派遣)の株式譲渡【事業承継】】を読む

選択と集中

西武建設の株式譲渡【建設×建設】

売り手企業の事業内容

西武建設:土木、建築等の総合建設事業

買い手企業の事業内容

ミライト・ホールディングス:通信、電気、土木、建築工事事業

M&Aの実施目的

買い手企業:コンサルティングから設計・施工・運用までをトータルに提供する事業の積極的な展開

M&Aの成約に関する詳細

| 詳細[13] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年3月 |

| 結果 | 西武建設株主がミライト・ホールディングスに95%の株式を譲渡 |

| 譲渡金額 | 約620億円 |

参考URL:

[3] アルムの第三者割当増資の引受による株式の取得、及び同社子会社化(ディー・エヌ・エー)

[4] 簡易株式交付によるアルムの子会社化の結果(ディー・エヌ・エー)

[5] アルムの子会社化に関する経過開示及び株式交付(ディー・エヌ・エー)

[7] マリンフーズの全株式を取得(双日)

[9] PFUの株式取得(リコー)

[10] PFUの株式取得完了(リコー)

[11] セノンの株式取得(セコム)

[12] セコムグループの事業(セコム)

[13] 西武建設株式会社の子会社化(ミライト・ホールディングス)

まとめ

本記事では、株式譲渡のメリット、事業譲渡との違い、従業員への影響、価格相場、税金、留意点、手続き、事例について解説をしました。株式譲渡の手続きを進めるには、会計・税務・法務・労務など、様々な知識が必要になります。

納得のいく価格条件、相手先との株式譲渡を成立させるため、また、後々トラブルにならないように、検討初期の段階から、株式譲渡の実務に精通したM&Aアドバイザーや顧問税理士等に相談をしながら進めることをおすすめします。

▼以下では、株式譲渡、事業譲渡、会社分割のケース別に、メリットデメリット等の解説をしています。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。