セミナー参加を

ご希望の方

20年で2000件以上のM&A支援実績【日本クレアス|コーポレート・アドバイザーズのM&A】

お気軽にお問合わせください

03-3593-3239

コーポレート・アドバイザーズM&A/日本クレアス税理士法人の共催で実施したセミナー「M&A成功確率向上セミナー2019-戦略立案からアフターM&Aまで買い手が押さえておくべき最新トピック」の開催内容を一部抜粋してご紹介いたします。今回は後半の「税務」「人事労務」「財務会計」の3部です。

本セミナーは2019年末まで1か月に一度ほど定期的に実施しています。ご興味を持たれた方はぜひご参加ください。

セミナーのご予約はこちら

税務の内容はかなり細かく、経営企画や経営戦略の方には普段携わらない内容かもしれません。

しかし例えば、組織再編をしてしまったが故に払う必要のない税金を払わざるを得ない状況が発生することもあります。

M&Aに有利な組織再編スキームを考慮する上で、組織再編税制等の内容はぜひ押さえていただきたいものです。

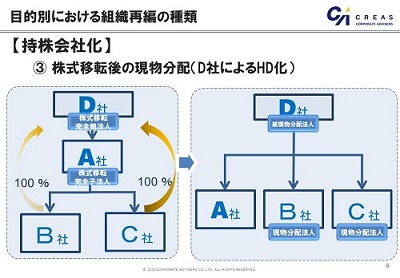

吸収合併(子会社との統合)・現物分配(100%孫会社の子会社化)の組織統合、分割型分割(子会社事業を分割し兄弟会社を設立)・分社型分割(子会社の事業を分割し孫会社化)の事業分離、株式交換・株式移転・株式移転後の現物分配の持株会社化。

それぞれのパターン別に、組織再編の種類について解説を行いました。

例えば、含み益がある企業を合併した場合、税制適格合併の場合は含み益に対して課税はされません。反して税制非適格合併の場合には、含み益を時価評価し評価益(譲渡益)として課税されます。

含み益があるだけでその利益は実現してお金に代わっていないですが、その分の税金をキャッシュで支払わなければなりません。このような状況を避けるために様々なM&Aのスキームを考える必要あります。

その他、税制適格の要件、特徴、税金の影響、また事業譲渡・株式譲渡・会社分割等の組織再編の種類別に税務的に有利な組織再編について解説を行いました。

組織再編の種類と税制適格・非適格の特徴を踏まえて、特に重点を置いて解説を行ったのが、「組織再編税制の改正」についてです。組織再編税制は3年連続で改正されており、M&Aを行いやすいように政府が支援している現状があります。

平成29年税制改正

・新設法人への事業移転後の現物分配の要件緩和

・スクイーズアウト税制の創設

・スピンオフ税制の創設

平成30年税制改正

・スピンオフ税制の要件緩和

・合併後の分割の要件緩和

・認定を受けた法人の株式交換の要件緩和

平成31年度税制改正

・株式交換後の合併

・合併の対象法人の緩和

それぞれの改正項目について、具体例を挙げながら解説を行いました。

M&Aと欠損金は切り離して考えることはできません。

繰越欠損金の引継ぎには、

・共同事業を行うための適格組織再編か

・特定資本関係が5年超に及ぶか

・みなし共同事業要件を満たすか

などの複数の要件があり、それによって欠損引継ぎ可能・制限あり・欠損引継ぎ不可と分類されます。

その他、M&Aを実行する場合、売り手企業が欠損金を持っている場合の留意点について解説をいたしました。

M&Aプロセスにおいては財務デューデリジェンスや法務デューデリジェンスは当然のように行われています。しかし、財務面や法務面での検討が進み、無事にM&Aを実現できる見込みであっても、ヒトの問題を放置したまま、実行されてしまうと、その後の人事マネジメントがうまく機能せず狙ったシナジーを実現できていない会社が散見されています。

どんなにビジネスモデルが素敵であっても、業績を生み出しているのは従業員です。労務DDにおいては、経営資源である「ヒト・モノ・カネ」のうち、ヒトに着目して行うデューデリジェンスであり、M&A後のPMIを見据えながら、あらゆる労働債務をあぶり出していくことが大切であると考えています。

M&Aのスキームにより、リスクフォーカスする点は異なりますが、今回は5つのポイントについて解説を行いました。

M&Aで買い手に移転される労務リスクの確認

M&A後の人事オペレーション機能の確認

M&A前後の人事労務管理の確認

M&A前後の労働条件変更の要否

クロージング前のリテンション対策の要否

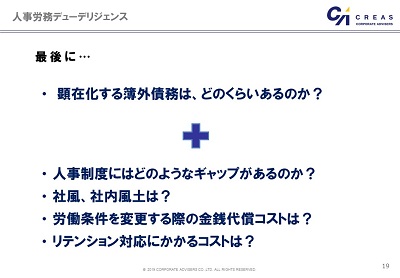

簿外債務は、すでに顕在化している債務であり、金銭換算できるマイナスリスクであるため、買い手の関心度の高い債務です。

また簿外債務については、発生源についても調査をする必要があります。当局の調査が入った場合に、「故意性が高く、悪質!」と判断されれば、最大2年の遡及指示が入ることもありますし、発生源によりコストインパクトが異なるからです。

同じ労働債務でも「偶発債務」は、現時点で発生していないが何かをきっかけに発生し得る債務であるため、経営者も現時点では気づいていない債務があります。例えば、経営者交代を契機に退職した元アルバイト社員から年次有給休暇をもらえなったことに対する損害賠償が過去に発生しました。

セミナーでは、M&Aで買い手に移転される労務リスク=簿外債務として未払い賃金の具体例を挙げ、それぞれについて詳しく解説を行いました。

■ 端数処理が間違っていた(10分の遅刻で30分単位の賃金カットは?)

■ 労基法の管理監督者ではなかった(管理監督者の定義とは?)

■ 労働時間制度を正しく理解していなかった(変形労働時間制における振替制度の注意点とは?)

■ 最低賃金を理解していなかった

その他、第五部では人事労務デューデリジェンスで必要な、労働条件の統一とは?・もしも転籍に同意しなかった場合はどうするか?労使慣行の確認とは?最近のリテンション対策として有用な「転居なしの確約」など非金銭的な手段について、など具体例を挙げて解説を行いました。

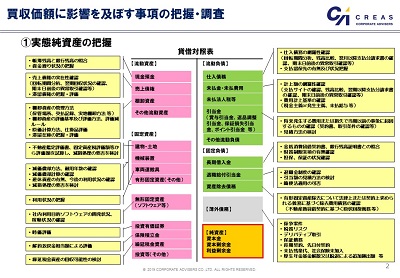

財務デューデリジェンスにおいて、把握しておきべき財務会計上の留意点において、数字の面ではBSに関わる実態純資産の把握、PLに関わる収益構造の把握があります。場合によっては資金繰りなども加わりますが、第六部ではこれら財務会計上に留意点について解説を行いました。

1. 買収価額に影響を及ぼす事項の把握・調査

a.実態純資産の把握

b.収益構造の把握 (正常収益力の評価)

2. PMIを見据えた対象会社における要改善事項の把握・評価

a.経理体制の整備状況

b.会計方針・会計処理の妥当性

c.内部統制の有効性

BS面では、デューデリジェンスのアプローチとして、資産は評価を含めて実在性を重視します。負債側は網羅性、会社が債務・義務として負っているものをもれなく反映されているかチェックします。

例:(資産)現金預金

殆どの会社が預金と銀行座の残高証明書の数字が一致していますが、まれに一致していない会社があります。ここがずれていると、複式簿記のどこかの項目にずれがあると想定できますが、そもそもそういうチェックができていないというのは全体の管理体制が危ういと判断し、調査の網を細かくします。

例:(負債)仕入債務・未払金・未払い費用

網羅性、つまり基準日時点で載せるべき債務が載せられているかをチェックします。

手続きとしては、翌期以降の支払い分の請求書を確認することがメインです。支払いサイトが末締めの翌月末支払いであれば、4月支払い分の請求書の束をチェックしていき、3月末の帳簿に正しく反映されているかというアプローチで網羅性をチェックします。

その他、不正の事例が最も多い売上債権と在庫関連、棚卸資産、引当金、資産除去債務、簿外債務など、勘定科目ごとに一般的な手続きと調査項目を各勘定科目ごとに細かくご紹介しました。

コーポレート・アドバイザーズM&Aへお気軽にご相談ください。

M&Aに関する無料相談やセミナーを随時行っております。