| 監修者:伏江 亜矢(株式会社コーポレート・アドバイザーズM&A 企業提携第三部 部長) M&A仲介・アドバイザリー業務支援経験12年超・主担当として50件以上の支援実績あり |

M&A仲介会社のダイレクトメール(DM)や手紙は、譲渡候補とされる企業に向けた重要なマーケティング手法であり、「1. 一般的なマーケティング・営業活動」と「2. 特定企業への指名オファー」の2つに分類されます。2024年8月に公表された「中小M&Aガイドライン第3版」では、「広告・営業の停止要請への対応」や「不適切な広告・営業の禁止」といったM&A支援機関(M&A仲介・FA会社)の広告・営業活動に関する規律が新たに追加されました。本記事では、DMの目的や仕組みを解説するとともに、最新ガイドラインで追加された規律のポイントをわかりやすく説明します。

>>無料相談へ|20年で2000件超のM&A支援実績【日本クレアス税理士法人グループ】

中小M&Aガイドライン(第3版)で追加された広告・営業の規律とは?

2024年8月30日に公表された「中小M&Aガイドライン第3版」では、M&A支援機関(仲介会社・FA会社)に対して、広告・営業活動に関する規律が新たに追加されました。本ガイドラインにより、新たに規定された点は以下の通りです。

1. 広告・営業の停止要請への対応

広告・営業の受け手が「M&Aを実施する意向がない」「契約を締結しない」「今後の営業を希望しない」と意思表示した場合、仲介会社は速やかに広告・営業を停止する必要があります。

また、停止意思が示された場合、その情報を組織的に記録・共有し、万が一再開する場合は、明確な基準のもとで慎重な組織判断を行うことが求められます。

2. 不適切な広告・営業の禁止

M&Aを検討する企業の意思決定を適切に支援する観点から、以下のような広告・営業は禁止されています。

【身元や目的を明かさない広告・営業】

- ・企業名や担当者の氏名を伝えず、勧誘目的であることを隠した営業

【即断を迫る広告・営業】

- ・十分な検討時間を与えず、仲介契約やM&A手続きを強引に進めようとする営業

【虚偽・誤認を招く広告・営業】

- ・実際にはM&Aの意向がない企業を「買収希望あり」と偽る

- ・実在しない企業を譲渡候補として提示する

- ・過大なバリュエーション(企業価値評価)を提示する

- ・財務状況や将来の見通しを実際よりも良く見せる

- ・M&A成立の可能性を確定的に伝える

これらの規律は、仲介会社やFA会社等のM&A支援機関の信頼性向上のために導入されたものです。DMの受け手である企業経営者の皆さまは、M&A支援機関からの広告や営業を受ける際に、不適切な営業活動や勧誘を受けた場合には、ガイドラインを根拠にM&A支援機関に対して直接または、中小企業庁が設置した「情報提供受付窓口」を経由して、適正な対応を求めることができます。

>>【メルマガ登録】M&A業界ニュース・補助金・案件情報などをタイムリーにお届け

「資本提携希望」「御社を買いたい会社がいる」というDMは、本当に指名オファーなのか?

M&A仲介会社から届く「資本提携希望」「御社を買いたい会社がいる」というDMには、主に次の2パターンあります。

①【M&A仲介会社の一般的なマーケティング・営業活動】

| ・M&A仲介会社に登録された買収希望条件等を基に M&A仲介会社 がリストを作成しDMを送付。 ・同業種・同地域における買収ニーズはあるものの「指名オファー」ではない。 |

②【積極買収希望企業から特定企業に対する ”指名オファー”】

| ・積極的に買収を希望している企業が、M&A戦略に沿って抽出したターゲットリストをM&A仲介会社と協議のうえ作成しDMを送付。 ・M&A仲介会社との初回面談時や秘密保持契約締結後に ”買収希望企業名を開示” することが多い。 ・オファーを受けた企業にとって、積極買収企業との間で事業上の相乗効果が期待できる魅力的な提案となる可能性がある。ただし、玉石混交であり見極めが重要。 |

受け取ったDM内容から①②のどちらのパターンなのかを読み解くことは難しいケースが多いです。

しかし、電話やEメール等で仲介会社の担当者から連絡が入った際に、「具体的な買収希望企業からの指名オファーなのか」「どのタイミングで買収希望企業名を教えてもらえるのか」といった質問をすることで、①②のどちらのパターンかを確認することができます。

M&A仲介から大量に届くDM。”指名オファー”のみ話を聞くケースも

最近では、M&A仲介会社からオーナー経営者宛てに、毎日のように大量のDMが届く状況が続いています。

M&A市場の拡大に伴い、新たな仲介事業者が次々とM&A仲介・アドバイザリー業界に参入しており、これが大量のDMが送られる要因の一つとなっています。

また、M&A仲介・アドバイザリー業界では、中小企業庁による支援機関の登録制度が創設されたものの、参入障壁が低く、十分な知識や経験を持たない担当者も多いのが実情です。

事業承継や会社の譲渡を検討しているオーナー経営者の中には、より具体的な提案となる可能性のある「積極買収希望企業から特定企業に対する”指名オファー”」のみ話を聞くという方もいます。

弊社は、日本クレアス税理士法人グループのM&A仲介・アドバイザリー会社として、創業以来20年にわたり、「積極買収希望企業から特定企業に対する”指名オファー”」の支援を丁寧に実施しています。

>>【メルマガ登録】M&A業界ニュース・補助金・案件情報などをタイムリーにお届け

関連記事:M&A仲介手数料の相場と成功報酬の削減方法【レーマン方式・各社比較】

仕掛け型M&A(指名オファー)をするメリットと普及の背景

仕掛け型M&A(指名オファー)とは、買収を希望する企業が、シナジー(相乗効果)が見込めるM&A潜在層(潜在的な売り手/ターゲット)に対して、能動的にアプローチをすることです。ファインディングともいわれています。

会社と買いたいという企業にとって、仕掛け型M&Aには次のようなメリットがあります。

| ・自社のM&A戦略にマッチする相手と他社に先駆けて交渉できる ・取り組みを通じてM&A戦略をブラッシュアップできる |

仕掛け型M&A(指名オファー)の利用により、M&Aの「成立」のみならず「成功」確率が高まるため、M&A戦略を経営戦略の柱として掲げている企業にとって本手法は有効なアプローチ方法です。そのため、こういった取り組みをする企業が増えています。

仕掛け型M&A(指名オファー)における留意点

M&Aの成功確率を高める仕掛け型M&Aですが、次のような留意点もあります。

| ・売却意思を引き出すことから始める必要がある ・仕掛け型アプローチに精通した担当者やアドバイザーを起用する必要がある |

仕掛け型M&A(指名オファー)では、買い手からすると既に売却意思を固めている売り手ではなく、ターゲットである相手先の売却意思を引き出すところから交渉を始める必要があり、M&Aの成立および成功のためには、仕掛け型M&A(指名オファー)に精通した担当者またはアドバイザーを起用する必要があります。

>>以下記事では、仕掛け型M&A(指名オファー)について詳しく解説しています。

相場より高く売却するための事前準備と交渉術

買い手企業との交渉次第では、相場よりも高い価格で会社を売ることが可能です。この項では、相場より高く会社を売る可能性を高める交渉術を5つ紹介します。

会社売却検討のタイミング

M&Aでは、買い手候補探しや交渉、契約書の締結など、多くの手続きをこなす必要があります。そのため、「会社を売りたい」と考えてから実際に会社売却のクロージングが完了するまでには多大な時間を要することが一般的です。

加えて、高い金額で会社を売りたいと考えた場合には、企業価値の向上などを行う必要があるため、さらに多くの時間を要します。時間に余裕を持っていないと、会社を売る前に経営者の体調が悪化したり業績が悪化したりすることで、事業の続行が困難となるおそれがあります。

そのため、早い時期から余裕を持って会社を売る準備を始めることが重要です。

M&Aは時期やタイミングによって価格条件が大きく変動します。以下では最適なタイミングの例として4つ挙げています。

| ① 会社の業績が良いとき/好景気のとき ② 体力の衰えや経営意欲の減退を感じたとき ③ 業界再編の動きがでてきたとき ④ 良い相手からオファーがあったとき |

いずれの例においても「ちょっと早いかな?」と思うくらいでM&Aの準備を始めることが、納得のいく価格で良い相手とのM&Aを成功させるポイントとなります。

買い手企業からの需要がある経営資源(強み)を確保し、それを最大限アピールする

将来性と同様に、売り手企業が有するノウハウや特許等の経営資源も買い手企業が重視する要素の1つです。買い手企業から需要がある経営資源を持っている売り手企業であれば、そうでない企業と比べて高く評価される可能性が高まります。

したがって、会社を高い金額で売りたいならば、買い手企業からの需要がある経営資源(強み)の確保や強化に努めることが効果的です。

ただし、持っている強みを買い手企業が把握しなければ、会社の価値を高く評価してもらえない点には注意が必要です。客観的なデータや他社との比較結果などを用いて、自社が有している強みを最大限買い手企業にアピールすることが大切です。買い手企業に自社の強みを認識してもらうことで、高値で会社を売れる可能性が高くなるのです。

複数の買い手企業と交渉する

まったく同じ売り手企業でも、評価する買い手企業が異なれば、企業価値の評価結果は異なることが大半です。優れた金型加工技術を有するメーカーを例とした場合、その技術を自社に取り込みたい企業であれば高く評価する一方で、特にその技術を欲していない企業は低めに評価する可能性が高いです。

そのため、複数の買い手企業と交渉し、自社の経営資源を高く評価してくれる相手に会社を売ることが重要です。また、複数の買い手企業間でオークションのように競争を促すことで、高い価格で売却できる可能性もあります。

マイナスとなる要素を可能な限り減らす

簿外債務などのマイナス要素を抱えている売り手企業の場合、デューデリジェンスによって発覚することで、買収金額を減額されるおそれがあります。したがって、できる限り高い価格で会社を売りたい場合は、マイナスの要因を可能な限り減らしておくことが効果的です。

具体的なマイナスの要素としては、下記が挙げられます。

| ・不要な資産・事業 ・簿外債務・偶発債務 ・株主の分散 ・現経営者への依存度の高さ |

こうしたマイナス要素を減らすには、在庫処分や法的手続き、人材育成などの対策が必要となり、短期間では行えないことが一般的です。したがって、早い時期から対策に取り組むことが大切です。

M&Aの専門家によるサポートを活用する

会社を高く売るためには、自社の経営資源を高く評価してくれる買い手企業を見つけることや、強みを的確に企業価値に反映することが重要です。ただし、買い手探しや企業価値評価には、幅広いネットワークや会計等の専門知識が必要です。

したがって、会社を高い価格で売りたい場合は、M&Aの専門家によるサポートを活用することが効果的です。M&Aの専門家に買い手探しや企業価値評価を支援してもらうことで、高い価格で会社売却できる可能性が高まると考えられます。

また、書類作成などの手続きもサポートまたは代行してもらえるため、会社売却の手続きが忙しいことが原因で本業に支障をきたす事態を回避しやすくなります。

>>無料相談へ|20年で2000件超のM&A支援実績【日本クレアス税理士法人グループ】

M&Aとは

M&Aとは、英語のMergers(合併)and Acquisitions(買収)を省略した言葉ですが、日本においては、会社法の定める組織再編(合併や会社分割)に加え、株式譲渡や事業譲渡を含む、各種手法による事業の引継ぎ(譲渡・譲受け)をいいます。

一般的には、売り手側からみたM&Aの目的は、他社に引き継ぐ(売却する)ことにより、会社や事業を存続・発展させることです。一方、買い手側からみたM&Aの目的は、他社を譲り受ける(買収する)ことで、事業・市場シェアの拡大や周辺事業への展開をすることです。

売り手・買い手の双方がM&Aの目的を実現するためには、相性が良くシナジー(相乗効果)を発揮できる相手先を選定し、適切な価格でM&Aを実施することが重要なポイントの一つです。

>>以下記事では、M&Aの基礎知識についてわかりやすく解説しています。

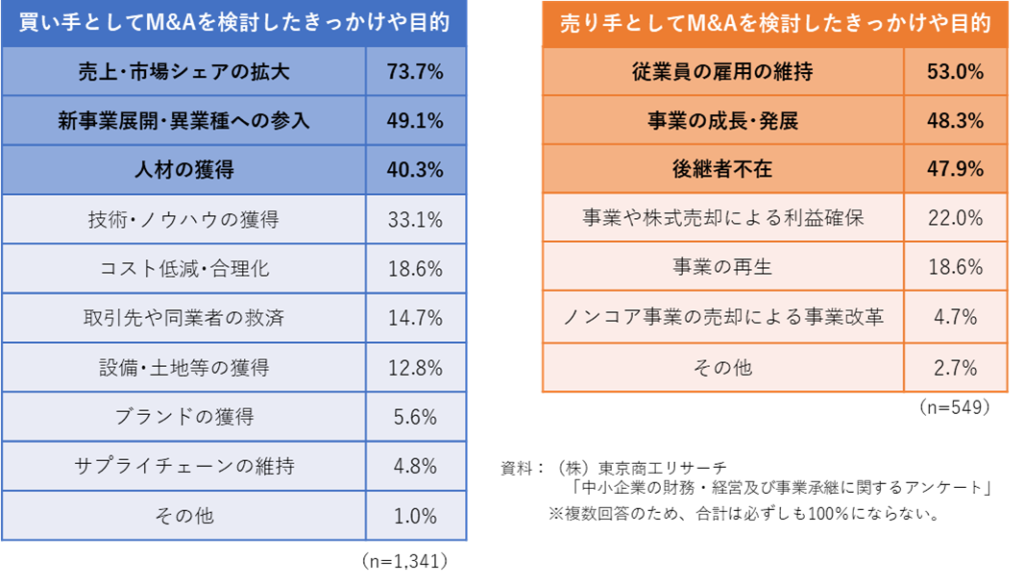

M&Aの目的・メリット

東京商工リサーチが中小企業に対し行った「中小企業の財務・経営及び事業承継に関するアンケート」(調査日: 2020年11~12月)によると、買い手がM&Aを検討したきっかけや目的は、「売上・市場シェアの拡大」が最も高く、次いで「新事業展開・異業種への参入」となっています。

買い手は他社の経営資源を活用して企業規模拡大や事業多角化を目指している様子がうかがえます。また「人材の獲得」や「技術・ノウハウの獲得」なども上位となっています。

一方、売り手がM&Aを検討したきっかけや目的は、「従業員の雇用の維持」や「後継者不在」といった事業承継に関連した目的の割合が高い一方、「事業の成長・発展」も48.3%と高く、売り手の約半数の企業は、成長のためにM&Aを検討していることがわかります。

売り手からみたM&Aの目的・メリット

前述の調査結果を踏まえると、売り手は「事業承継」「事業成長」「事業改革」を目的としてM&Aを実施しており、売り手が期待しているメリットは以下のようなものが挙げられます。

事業の成長と発展

M&Aにより、売り手と買い手が、双方の強み・弱みを補完し、売上向上やコスト削減等のシナジー(相乗効果)を発揮することで、事業の成長と発展が期待できます。

後継者問題の解決

売り手の経営陣が高齢化や後継者問題に直面している場合、買い手の経営陣が後継者として就任することにより、企業の存続を図ることができます。

なお、引継ぎのタイミングとしては、株式譲渡と同時のケースのほか、株式譲渡後、数年間の引継ぎ期間を経て代表者を交代するケースの2パターンがあります。

従業員の雇用継続

売り手は、M&Aにより会社や事業を維持・発展させることにより、従業員の雇用を継続させることができます。

関連記事:廃業かM&Aか?メリット・デメリット、手続き、税金を比較解説

個人保証(経営者保証)の解除

多くの中小企業では経営者が個人保証を行い、金融機関から融資を受けているケースが多く見られます。

M&Aでは買い手による融資の肩代わり、もしくは保証そのものを引き受ける形で個人保証(経営者保証)の解除が可能になります。

創業者利益の確保

未上場株式は換金が難しい一方、相続時に相続税が課税されるため、多くの未上場企業において相続税の資金準備が課題になっています。

株式譲渡という手法でM&Aを行うことにより、株式を保有するオーナーが譲渡対価として現金化することができます。最近では、50代で株式譲渡を行い、その後、新たな事業を始める、余裕あるセカンドライフを送るという事例も増えています。

事業の再生

連続赤字や債務超過などの状況下において、M&Aを活用し、スポンサー企業の下で事業の再建を目指します。

ノンコア事業売却による事業改革本

本業に経営資源を集中させるため、ノンコア事業(本業ではない事業)や赤字事業を売却する事例も見受けられます。

以上のように売り手からみたM&Aの目的やメリットは多岐にわたっており、M&Aは売り手にとって企業の存続や発展にとって重要な手段の1つです。

買い手からみたM&Aの目的・メリット

基本的に買い手はシナジー(相乗効果)を期待してM&Aを実施します。具体的には以下のようなM&Aの目的・メリットが挙げられます。

売上シナジー

販売チャネル、営業ノウハウ、ブランド力や知名度、開発力、シェア向上による価格支配力の獲得を目指します。

コストシナジー

仕入れコスト、販売コスト、物流コスト、製造コスト等の削減を目指します。

人材の確保

M&Aにより、買い手は売り手から人材を確保することができます。売り手が持つ人材を自社に取り入れることにより、自社の人材開発や人材確保につながります。

リスク分散・財務力強化

M&Aにより多角化を行うことで外部環境の急速な変化による経営リスクを分散する効果が期待できます。

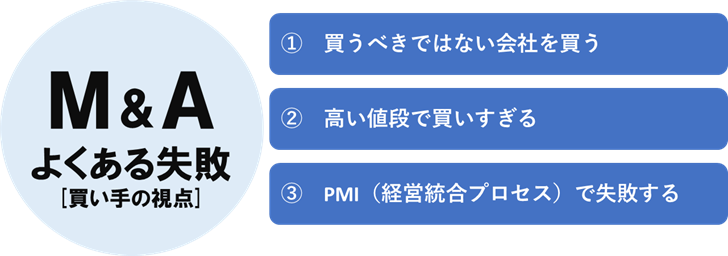

買い手視点でみたM&Aのよくある失敗例

M&Aにおいては、成立≠成功という点が重要です。買い手視点でみたM&Aのよくある失敗例としては以下のようなものが挙げられます。

① 買うべきではない会社を買う

買い手にとってのM&Aの目的は、シナジー(相乗効果)であり、価値創造です。M&Aは目的を達成するための手段に過ぎませんが、M&Aを実施すること自体が目的となってしまい、シナジーが出ない買うべきではない会社(1+1が2以下)を買ってしまうケースが散見されます。

② 高い値段で買いすぎる

M&Aを行う際、無理なシナジーを織り込んで「バラ色の事業計画」を描くと、PMI(M&A後の統合プロセス)時に、売り手の経営陣及び現場の従業員の負担が重くなってしまいます。 この無理なシナジーを織り込んでしまう原因としては、競合の存在があるため、適切でない価値評価(過大な価値評価)を行ってしまう、自信過剰、あせりが生じるなどが挙げられます。

③ PMIで失敗する

PMI(M&A後の統合プロセス)での失敗とは、M&Aの成約はしたものの、うまく統合できず期待していたシナジー(相乗効果)が実現できないケースをいいます。買い手にとってのM&Aの主な目的はシナジー(相乗効果)となりますので、期待していたシナジーが出せないM&Aは「失敗」といえます。

売り手・買い手の双方は、これらのよくあるM&Aの失敗のケースを踏まえ、有能なM&Aアドバイザーの助言を参考にしながら、戦略的にM&Aの準備・交渉を進めていく必要があります。

会社売却の価格相場は?会社を高く売るための交渉術は?

会社売却に際しては、売却価格の相場や決め方を理解し、それに応じて高く売却するためのポイントを押さえておくことが大切です。ここでは、会社を高く売る上で必要となる知識について解説します。

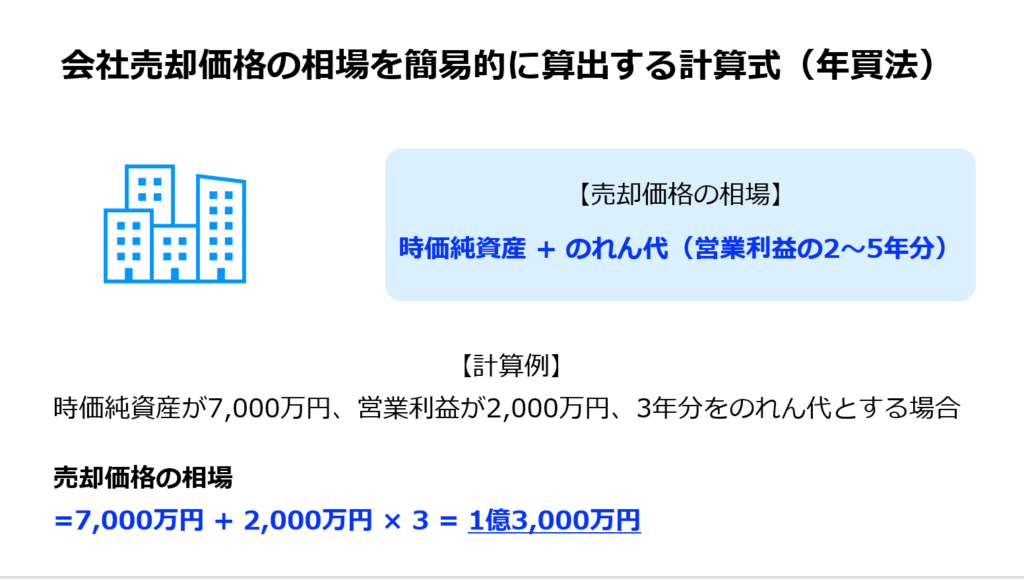

簡易的な売却相場の算出方法

会社を売る際の相場は、年買法(年倍法)を用いて簡易的に算出できます。年買法(年倍法)では、「時価純資産+営業利益×2〜5年」の計算式で相場を求めることができます。

「営業利益×2〜5年」の部分は営業権(のれん)であり、経営状況や業種などをもとに年数を決定します。

たとえば時価純資産が7,000万円、各年の営業利益が2,000万円、3年分の営業利益をのれんとする場合、売却価格の相場は以下のとおり算出できます。

| ■売却価格の相場 = 7,000万円 + 2,000万円 × 3 = 1億3,000万円 |

最終的な売却価格の決め方

会社を売るときの価格は、企業価値評価やデューデリジェンスの結果を踏まえて、最終的には買い手企業との交渉によって決定します。したがって、前述した相場とはかけ離れた金額での売却となるケースもあります。

企業価値評価(バリュエーション)の手法は、「インカムアプローチ」、「マーケットアプローチ」、「コストアプローチ」の3種類に大別されます。

インカムアプローチ

インカムアプローチとは、将来的な収益性をベースに企業価値を評価する手法です。具体的な方法には、「DCF法」や「配当還元法」、「残余利益法」などがあります。

インカムアプローチのメリットとデメリットは以下のとおりです。

| メリット | ○収益力や将来性を加味できる ○売り手企業が有する個別の価値を反映できる |

| デメリット | ○主観や恣意に企業価値が左右されやすい ○清算予定の会社には適さない |

マーケットアプローチ

マーケットアプローチとは、市場取引(事例や類似会社など)をベースに企業価値を評価する手法です。具体的な方法には、「類似取引比較法」や「類似会社比較法」、「市場株価法」などがあります。

マーケットアプローチのメリットとデメリットは以下のとおりです。

| メリット | ○企業価値評価を客観的に行える ○市場の状況を加味できる |

| デメリット | ○売り手企業が有する個別の価値を反映しにくい ○市場の短期的な変動に影響されやすい |

コストアプローチ

コストアプローチとは、売り手企業の純資産(貸借対照表)をベースに企業価値を評価する手法です。具体的な方法には、「時価純資産法」や「簿価純資産法」などがあります。

コストアプローチのメリットとデメリットは以下のとおりです。

| メリット | ○企業価値評価を客観的に行える ○比較的簡単に企業価値評価を行える |

| デメリット | ○将来性を加味できない ○市場の状況を考慮できない |

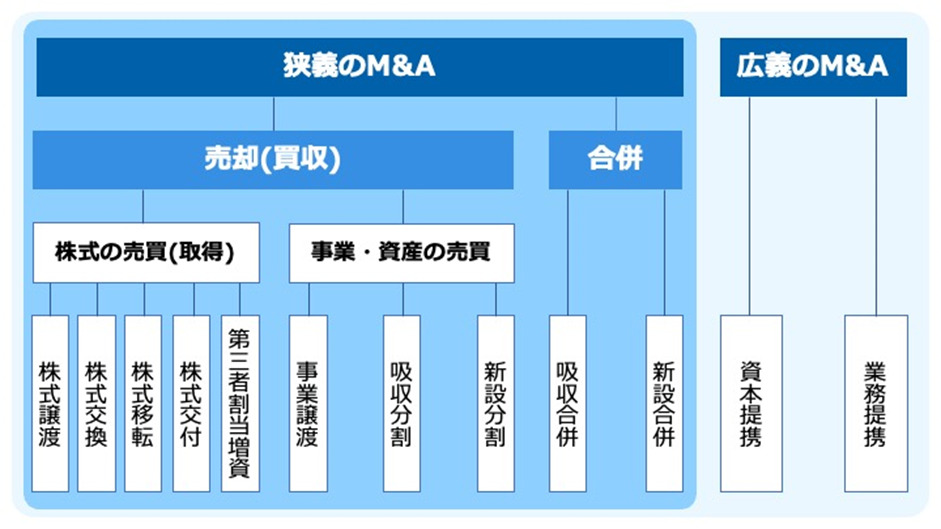

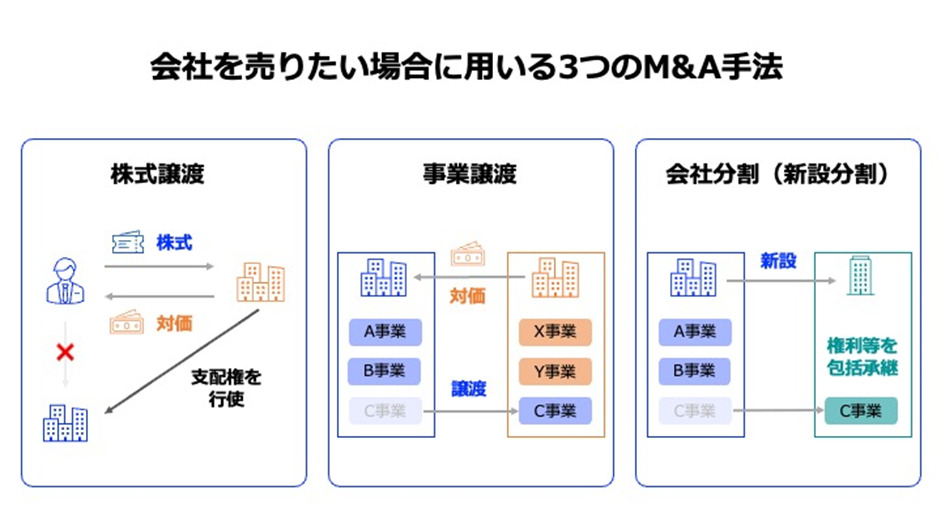

会社売却に用いる手法

M&Aの手法をまとめると以下のとおりです。

上記図解の中でも、特に会社売却をする際に押さえておきたい手法は、株式譲渡、事業譲渡、会社分割後の株式譲渡の3つです。

多くの非上場企業では、複数事業を持っていたり、生命保険等の節税(利益の繰り延べ)商品を活用していたりするケースが多く見受けられます。そのような会社では、株式譲渡や事業譲渡のほか、会社分割も含めた手法の検討が有効です。それぞれの想定される主なケース、メリット・デメリット、会計税務(キャッシュフロー)について、簡単にまとめましたので、ご参考にしていただければと思います。

■株式譲渡

| 想定される主なケース | 売り手側が単一の事業である |

| メリット | スピーディー/手続きが容易 (株式譲渡契約) |

| デメリット | ○株主が分散していると説明や説得に時間労力がとられる ○資産負債や人材などの取捨選択がしにくい |

| 会計税務 (キャッシュフロー) | 株主に所得税がかかる (個人にお金が入る) |

■事業譲渡

| 想定される主なケース | ○売り手側が複数の事業を持っており、そのうちの一部を譲渡する ○売り手側が個人事業主である |

| メリット | 複数事業の一部譲渡が可能 |

| デメリット | 時間がかかる/手続きがやや煩雑 *従業員と買い手の個別労働契約 *各種口座、各種契約の巻き直し |

| 会計税務 (キャッシュフロー) | 売り手側法人に法人税がかかる (法人にお金が入る) |

■会社分割後に株式譲渡

| 想定される主なケース | ○売り手側が複数の事業を持っており、そのうちの一部を譲渡する ○売り手側に不動産・保険積立金など余剰資産が多額にある |

| メリット | ○複数事業の一部譲渡が可能 ○余剰資産の切り離しが可能 |

| デメリット | 時間がかかる/手続きがやや煩雑 *会社分割の法定手続きが必要 |

| 会計税務 (キャッシュフロー) | 所得税・法人税 (会社分割の選択スキームによる) |

>>M&Aスキーム・手法について、以下の記事で詳しく解説しています。

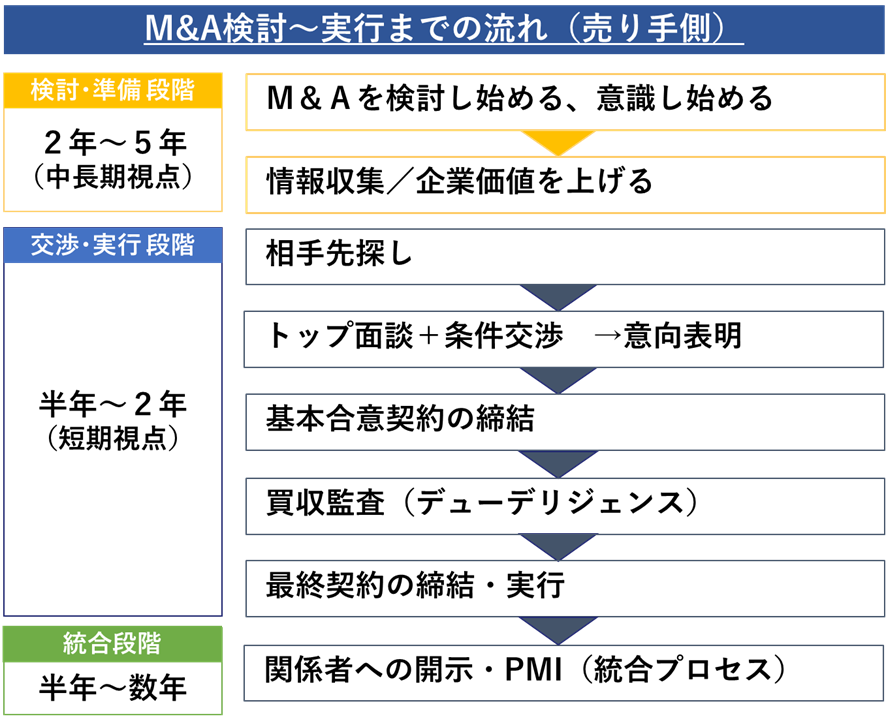

会社売却の検討から実行までの流れ

売り手側からみたM&Aの流れは、一般的に次の通りになります。

1. M&Aの検討・情報収集

あらゆる可能性を検討(顧問税理士やM&A専門家への相談)

M&Aを検討するきっかけや目的を改めて整理し、ほかの手法とのメリット・デメリットなどの比較したうえで、M&Aを進めるべきかを検討していきます。

ご自身で調べるだけではなく、信頼できる顧問先の会計事務所やM&A仲介会社など、事業承継・経営戦略に関する専門家の無料相談やセミナーなどを活用しながら、検討材料をしっかりと収集することが後悔しない選択をするためのポイントになります。

2.M&Aの準備(自社分析・プレDD)/アドバイザーの選任

M&Aを成功させるためには、相性が良くシナジー効果を発揮できる相手先を探し、双方が相場感を把握したうえで、納得のいく価格で合意することが重要です。

そのためには、まず、双方が自社の強み・経営課題を整理することが大切です。必要な経営資源が浮かび上がり、相手先の条件が見えてきます。その過程においては、M&Aアドバイザー(仲介会社など)を活用することが一般的です。

自社分析(企業価値の把握・強み・課題・M&Aリスクなど)

売り手にとって、価値を上げるための事前準備は、2~5年程度の中期視点の話です。一方、相手先探しや条件交渉などは、半年~2年程度の短期視点の話です。

中期視点(2年~5年)で価値を上げるためのポイントとしては、まず自社の財務内容と収益性、成長性と業界構造を確認します。加えて現時点での企業価値評価を行い、現在の想定売却価格の把握と希望価格(目標金額)を設定します。

関連記事:プレDDとは|企業価値を高めて会社売却をするための事前準備

3. 相手先探し

相手探しの流れ(具体的な買い手候補がいない場合)

一般的には、以下の流れで相手探しを実施します(順番が前後することもあります)

| 1.ロングリスト(数十社程度の候補企業が記載された資料)の作成 2.ショートリスト(さらに数社程度まで候補企業を絞り込んだ資料)の作成 3.ショートリストをもとにした買い手候補の選定 4.ノンネームシート(匿名の売り手の情報が記載されている資料)の作成 5.買い手に対するノンネームシートの開示、買い手による検討 6.買い手との秘密保持契約書の締結 7.企業概要書(具体的に売り手の情報が記載された資料)の開示、買い手による検討 |

企業概要書の検討により、買い手が売り手の買収を前向きに考えたいとの結論に至った場合、これ以降は本格的な交渉に移ります。

なお、売り手側から買い手候補に打診する方法のほか、仲介会社等のプラットフォームにノンネーム情報(匿名情報)を掲載しオファーを待つ、という方法もあります。

4. トップ面談・意向表明

トップ面談は互いに相性やM&A後の相乗効果・相手方に対するメリット(自社が相手として適している、ということ)をアピールする絶好のチャンスです。第一印象で決まるといっても過言ではないため、アドバイザーに相談のうえ、入念に準備を行うことをお勧めします。

意向表明書は買い手から売り手に一方的に差し入れられる書類であり、その内容に法的拘束力がないことが通常です。しかし、意向表明書では、買い手が想定する取引希望条件や買い手としてのアピールポイント、PMI方針(M&A後の統合プロセス)などが明記されることが多く、売り手にとっては、その買い手と次のステップであるデューデリジェンスへ進めるかどうかを判断する重要な材料になることから、M&A手続きにおいて重要なマイルストーンとして位置づけられています。

関連記事:意向表明書(LOI)とは?書き方、サンプル書式、基本合意書との違いを解説

5. M&Aの条件調整・基本合意書の締結

売り手・買い手の間でM&Aの成立に向けた基本的な条件(スキーム、価格、実行日、従業員の雇用条件など)について合意します。

両社の意向が一致する部分(事業の成長性を図るなど)は相互に確認をお行い、意向が異なる部分(例えば価格など)については、アドバイザーが調整を行います。

基本合意が成立した場合には、通常は売り手が買い手に対し、一定期間の独占交渉権を付与します。

関連記事:基本合意書(MOU)とは?意向表明書との違いや、重要条項、確認ポイントを解説

6. 買収監査(デューデリジェンス)の実行

買い手が実施するデューデリジェンス(買収監査)がスムーズに行われるように、売り手は必要となる資料の準備を行います。また、買い手は売り手の現地調査(マネジメントインタビューなど)も実施します。

関連記事:財務デューデリジェンスとは|PMIを見据えた活用ポイントを解説

関連記事:人事労務デューデリジェンスとは|労務リスクと人事マネジメント上の課題抽出

7. 最終条件調整

デューデリジェンスの結果を踏まえ、売り手・買い手の双方は、最終的な条件合意に向けて調整を行います。また対象企業(売り手企業)の従業員や取引先(借入先、仕入先など)の承諾が必要となる場合には、個別に承諾を取得していきます。

8. 最終契約締結・クロージング(M&Aの実行)

売り手・買い手の双方は、クロージング(M&Aの実行)に必要なタスクの履行を確認し、買い手から売り手に対し譲渡対価の授受が行われます。

◆株式譲渡契約書の主な構成例

| ・株式譲渡の合意 ・売買代金 ・表明保証 ・誓約事項 ・損害賠償、解除に関する事項 ・秘密保持 ・競業避止義務 |

関連記事:M&Aの表明保証とは?契約時の重要項目、判例、表明保証保険を解説

9. 関係者への開示(ディスクロージャー)

M&Aの実行後には、売り手・買い手の双方は、関係者への説明や、実行後に必要となる諸手続きを進めていきます。

情報開示のタイミングはM&Aを実行した直後が一般的です。しかし、必要に応じて重要取引先や幹部社員、M&A手続き上、開示が必要な従業員(経理担当者等)に対しては、M&Aの実行前に開示することがあります。

また、重要取引先や幹部社員への事前開示や賛同がクロージング条件(売却代金の決済条件)となることもあります。

◆情報開示先の例

| ・売り手の役員・従業員 ・売り手の取引先企業 ・金融機関(メインバンクなど) ・証券取引所 ※上場企業の場合 |

発表前の情報漏洩に注意するのはもちろんのこと、発表のタイミングや伝え方、幹部社員への事前の根回しなど入念なシナリオが成功につながる重要なポイントとなります。実績・経験豊富なM&A仲介会社のアドバイスを聞いて慎重に進めることをお勧めします。

10. PMI

PMI(=Post Merger Integration)とは、M&A成立後の「経営統合プロセス」を指します。PMIはM&A交渉以上に重要であり、M&A実施後の事業の行方を左右します。PMIの進め方に決まりはなく、自由に実施できますが、「シナジー効果が出るまでやる」ことが基本です。

またPMIは、M&A交渉のトップ面談のときから始まっており、買収調査で必要な事項を検討しておく必要があります。

最も重要なことは売り手・買い手双方での方向性の共有であり、それによって文化の統合を実施します。文化の統合が達成されれば、買い手と売り手の間に本当の信頼関係が生まれます。

関連記事:中小PMIガイドラインとは?基本事項やポイントを紹介

以上が、一般的なM&Aの手続きの流れです。ただし、目的や相手企業の業種によって手続きの流れが異なる場合があります。そのため、M&A仲介会社等の専門家のアドバイスや支援を受けることで、スムーズな手続きを進めることができます。

>>M&Aについて、20年で2000件以上のM&A支援実績のある会社に無料相談する

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。

»業種から探す

病院・クリニック | 調剤薬局・ドラッグストア | 介護・福祉・教育 | バイオ・医薬品・医療機器 | 美容室・整体・整骨院 | IT・Webサービス・システム開発 | 建設・土木・工事・運送 | 飲食店・食品製造 | 不動産・ビルメンテナンス | 人材派遣・士業・金融・警備 | アパレル・ファッション | ホテル・旅館・娯楽・レジャー | 広告・出版・印刷・メディア | 製造業・設計・企画 | 卸売業・商社 | 小売業・EC・サービス | 農林水産・エネルギー |

【目的別】会社売却の事例から学ぶ

会社を売りたい方にとって、会社売却の成功事例は非常に参考となります。ここでは、会社売却の目的別に事例を紹介します。

・成長戦略型:大手グループ傘下入りによるシナジー効果を見込み、成長を目指す

・事業承継型:後継者不在たが、企業の存続と発展のため第三者に譲渡する

・業界再編型:法改正・市場縮小・競争激化などによる先行き不安

・選択と集中:ノンコア事業切り離しにより、資金を獲得し、コア事業に資金投下する

会社売却の事例:成長戦略型

ディー・エヌ・エーとアルムのM&A【IT×ICT】

売り手企業の事業内容

アルム:医療・ヘルスケア関連のモバイルICT事業など

買い手企業の事業内容

ディー・エヌ・エー:エンターテインメント領域および社会課題領域を中心としたIT事業を展開

M&Aの実施目的

売り手企業:買い手企業が有する事業企画力などを活かした成長の加速

買い手企業:社会課題領域における収益基盤の強化

M&Aの成約に関する詳細

| 詳細 | |

| スキーム | 第三者割当増資[3]、株式交付 |

| 実施時期 | 2022年10月[4] |

| 結果 | 第三者割当増資や株式交付などの手続きを経て、 買い手企業が52.3%の議決権を保有 |

| 売却金額 | 252億5,200万円[5] |

双日とマリンフーズのM&A【商社×水産加工】

売り手企業の事業内容

マリンフーズ:水産加工食品の製造販売、水産原料の輸入販売

買い手企業の事業内容

双日:総合商社

M&Aの実施目的

売り手企業:買い手企業が有する営業基盤やネットワークの活用による海外展開の強化、ECなどの販売チャネル開拓、親会社による選択と集中[6]

買い手企業:海外展開の強化、加工卸売事業の拡充、商品開発の強化など[7]

M&Aの成約に関する詳細

| 詳細[6] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年3月 |

| 結果 | マリンフーズ株主が双日に全株式を売却 |

| 売却金額 | 約265億円 |

リコーとPFUのM&A【製造×製造】

売り手企業の事業内容

PFU:ドキュメントスキャナーなどのハードウェアやドキュメントの電子化を支えるソフトウェアの製造および販売等

買い手企業の事業内容

リコー:OA機器等の製造および販売

M&Aの実施目的

売り手企業:長年培ってきた技術やノウハウを最大限に活かした事業展開の実現[8]

買い手企業:ITマネジメントサービス機能の強化、産業用コンピュータ事業におけるシナジーの創出など[9]

M&Aの成約に関する詳細

| 詳細[8] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年9月[10] |

| 結果 | PFU株主がリコーに80%の株式を売却 |

| 売却金額 | 840億円 |

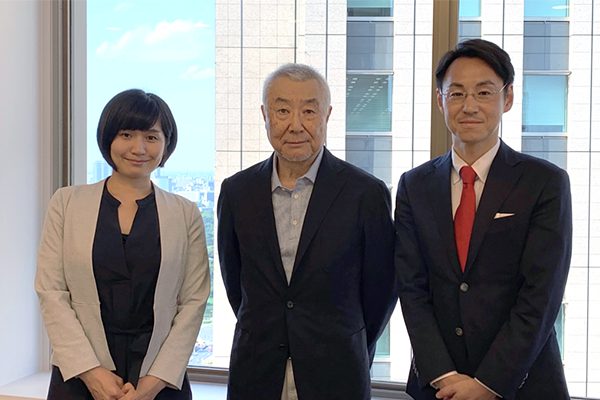

エルテスとアサヒ安全業務社のM&A【ITサービス×警備】

写真左:株式会社エルテス 代表取締役 菅原貴弘 氏

写真右:株式会社アサヒ安全業務社 代表取締役 鈴木一法 氏

※会社名・役職は成約当時のものです

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 警備業(1号、2号、4号) |

| 譲渡理由 | 成長戦略の一環 |

創業から50年近い業歴を持ち、首都圏において警備会社としての地位を確立してきました。強固な取引基盤をもち、コロナ禍においても安定した業績を維持してきました。事業拡大意欲は旺盛で、成約前は買い手側としても、積極的にM&Aをおこなっていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | デジタルリスクコンサルティング |

| 買収理由 | リアルとデジタルの融合の実現 |

成長戦略の一環として、積極的にM&Aに取り組んでいる企業。デジタルリスクのコンサルティングを主業としており、警備業界におけるリアルとデジタルの融合を実現させるため、M&Aの仲介会社にファインディングの依頼を行っていました。

M&Aの実施目的と成約に関する詳細

本件は、「1973年設立の伝統的な警備会社」と「リスク検知のデジタルテクノロジー会社」という業界の異なる両社間による戦略的なM&A。売り手企業であるアサヒ安全業務社は、買い手企業のエルテスの依頼に基づく具体的なM&A提案と、買収企業による熱烈なオファーを受けて、当初は譲渡意向はなかったものの、最終的には株式譲渡をご決断しています。

下記インタビューでは、いかにしてその決断にいたったのか。幹部メンバーの反応はどうだったのか。M&Aを通じて何を実現させたいのか。アサヒ安全業務社の鈴木社長とエルテスの菅原社長にご登場いただき、お話を伺っています。

>>M&Aを活用した“警備事業におけるDX領域への本格進出”~「伝統的な警備会社」と「デジタルテクノロジー会社」の融合~を読む

食堂の管理運営受託会社のM&A

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 食堂の管理運営受託事業 |

| 譲渡理由 | 事業発展のため |

売り手企業は、大手企業の工場内食堂および大学寮食堂の管理運営を受託しています。大手企業の工場新設・拡大に伴い受託管理先を増やして成長を続けてきましたが、工場の海外移転と集約の流れの中で受託管理先が減少、かつ、価格競争の流れの中で採算の良い受託管理先の新規顧客の開拓に苦戦していました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 食堂の管理運営受託事業 |

| 買収理由 | 事業拡大のため |

買い手企業は、人材派遣事業を本業とする傍ら、参入障壁の高い施設内での食堂・売店の管理運営事業に進出し、食堂の管理運営事業の拡大を考えていました。

M&Aの実施目的と成約に関する詳細

本件の売り手企業である株式会社松美屋は、更なる事業発展を目指し、レストラン事業の運営委託、環境工事事業や人材事業を行う企業に株式譲渡を含む資本業務提携を実施しています。M&A実施後も、代表取締役に就任している同氏は、両社の相乗効果を活かした事業の拡大と成長に邁進しています。

下記のインタビューでは、売り手企業となる松美屋の松本保代表取締役に、M&Aを検討したきっかけや、相手先を決めた理由、相手先へ求めること、M&A後の状況について、お話を伺っています。

>>【相乗効果を活かし事業の拡大と成長を目指す成長戦略型M&A】を読む

会社売却の事例:事業承継型

セコムとセノンのM&A【警備×警備】

売り手企業の事業内容

セノン:常駐警備、機械警備[11]

買い手企業の事業内容

セコム:セキュリティ事業、防災事業、メディカル事業など[12]

M&Aの実施目的

買い手企業:サービスの品質向上、総合セキュリティ企業としての業容拡大

M&Aの成約に関する詳細

| 詳細[11] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年7月 |

| 結果 | セノン株主がセコムに55.1%の株式を売却 |

| 売却金額 | 269億9,900万円 |

あなぶきクリーンサービスとアリオスのM&A【不動産総合×ビルメンテナンス】

売り手企業の事業内容

| 所在地 | 首都圏 |

|---|---|

| 事業内容 | ビル・マンション管理、清掃、工事業 |

| 譲渡理由 | 後継者不在 |

売り手企業は、ビルメンテナンス業の黎明期からの老舗企業で、首都圏エリアにおいて地域密着で事業拡大をしてきました。事業領域としては、ビル管理、マンション管理、清掃、工事などを行っています。

買い手企業の事業内容

| 所在地 | 西日本エリア |

|---|---|

| 事業内容 | 不動産総合サービス事業 |

| 買収理由 | 首都圏エリアの拡充・内製化 |

買い手企業は、西日本エリアを中心に事業展開をしている不動産総合サービス企業です。これまで、首都圏においては、売り手企業が行っている事業領域(ビル・マンション管理、清掃)について、グループ外の協力会社に業務を発注していました。そのため、首都圏エリアにおいて、ビル・マンション管理、清掃業務を行う会社をM&Aにより獲得することを目的としていました。

M&Aの実施目的と成約に関する詳細

本件の売り手企業である株式会社アリオスは、1969年の創業以来、半世紀以上にわたって、首都圏にて清掃・設備点検・工事等の実績を重ねてきました。社内に後継人材はいたものの、営業面での先行き不安を補完し、従業員に対する長期的な雇用の安定化、教育体制の強化を実現するために、M&Aを事業承継の手段として選択しました。下記インタビューでは、売り手企業の株式会社アリオス創業者の林 茂德様に、事業承継やM&Aの決断の背景などについてお話を伺っています。

>>【会社の成長・発展をかなえる理想の相手との事業承継・M&A】を読む

建設会社と受託ソフトウェア開発会社のM&A【建設×ソフトウェア開発】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ソフトウェア受託開発・保守業 |

| 譲渡理由 | 後継者不在 |

売り手企業は、ソフトウェア受託開発・運用保守を得意とする企業で1986年5月に設立。主に、自治体向け防災システム、消防向けシステムを長年にわたり開発してきました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 建設業 |

| 買収理由 | DXの内製化 |

買い手企業は、国内外に10数社の関連会社をもつ専門工事会社グループ。DX(デジタルトランスフォーメーション)化が遅れているといわれている建設業界のなかで、グループをあげてDX化を推進するため、当該プロジェクトの中核会社となりうる、ソフトウェア受託開発会社を探していた。

M&Aの実施目的と成約に関する詳細

売り手企業であるテクニカルブレイン株式会社は、社内で後継人材の育成に力を注いでいたため、実務面を任せられる人材は育ってきていましたが、将来の業務受注に関する先行き不安や、株式の承継の問題を抱え、事業承継の選択肢としてM&Aを検討していました。

M&Aのマーケットでは、ソフトウェア受託開発・運用保守業は売り手市場といわれております。

手を挙げる会社は多数ありましたが、相手先の選定にあたっては、価格等の条件面のほか、①将来にわたって開発案件の供給が期待できること(営業面の強化)、②安定した経営基盤を持ち、自社と社風があうこと(従業員が安心して働ける環境)、③開発中の自社サービスやそれに携わる人材を生かしてくれること、といった点を重視し、最終的にIT基盤の強化を目指す「土木・建設工事会社」への株式譲渡を決断しています。

下記インタビューでは、テクニカルブレインの創業者の根本憲夫様に、M&A決断の背景や異業種企業とのM&Aの留意点、事業承継・M&Aの成功のポイントなどについてお話を伺いました。

>>【社員の未来のために決断した異業種企業とのM&A】を読む

音響機器の輸入商社と高級音響機器の輸入商社のM&A【輸入商社×輸入商社】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 高級音響機器の輸入卸 |

| 譲渡理由 | 事業承継(後継者不在) |

売り手企業は、日本のハイエンドオーディオ業界を長年牽引してきた輸入商社。海外メーカー及び国内ユーザーからの信頼が厚く、当該マーケットでは確固たる地位を築き上げてきました。一方、創業者であるオーナー社長は事業承継の適齢期を迎えており、後継者不足という経営課題を抱えていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 音響機器の輸入販売 |

| 買収理由 | 特定領域の強化 |

買い手企業は、様々な価格帯の商品を取り扱っている老舗のオーディオ機器の輸入商社。しかし、ハイエンド領域については、それを専門に取り扱っている企業の牙城を崩すことが難しく参入障壁が高いと考えていました。

M&Aの実施目的と成約に関する詳細

本件売り手企業である株式会社ノア/株式会社アーク 元代表取締役の野田 頴克氏は、今後においても事業と雇用の継続性を担保するために、ハイエンドオーディオ業界に精通し、資本力の高い企業への事業承継(M&A)を検討していました。その折、要望に合致する企業からM&Aのオファーがあり、全株式を譲渡することとなりました。

下記インタビューでは、どのようにして事業承継を進めていたのか。承継後の状況はどうか。M&Aを通じて何を実現させたいのか。売り手企業の株式会社ノア/株式会社アーク元代表取締役の野田 頴克氏にご登場いただき、お話を伺っています。

>>【オーナー経営者の体験談から学ぶ『次世代に引き継ぐためのM&A』】を読む

会社売却事例:業界再編型

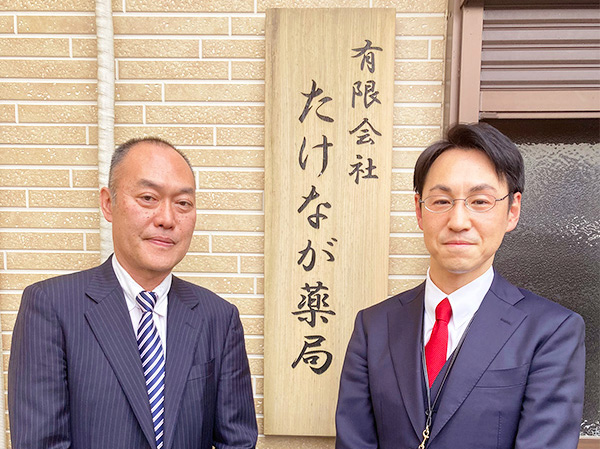

大手調剤薬局による老舗調剤薬局の譲受け【調剤薬局×調剤薬局】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 調剤薬局の複数店舗運営 |

| 譲渡理由 | 経営基盤の強化 |

売り手企業は、半世紀の歴史を有する老舗の調剤薬局の運営会社。オーナーは、創業者である父親から経営のバトンを受け取った二代目社長。常に俯瞰した目線を持ち、業界が直面している社会的な制度に対する先行き不安を補完し、従業員に対する長期的な雇用の安定を図る為には、大手資本への参画が、将来的には望ましいとの考えを持っていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | 調剤薬局等の運営 |

| 買収理由 | 事業の拡大 |

買い手企業は、調剤薬局の多店舗展開を積極的におこなっている、調剤薬局の大手運営会社。新規出店によるカニバリゼーションの発生よりも、各地域に確固たる基盤を築いている既存の調剤薬局に参画して頂くことによる、友好的な規模の拡大を積極的に行っています。

M&Aの実施目的と成約に関する詳細

本件売り手企業である有限会社たけなが薬局の前代表取締役である武長正洋氏は、経営者としての立場をアーリーリタイアすることとなるものの、先を見た経営判断としてM&Aを実施しました。具体的には、昨今の新型コロナウイルスの発生による処方箋枚数の減少や、医療機関の一時閉鎖などの想定外の影響から、調剤薬局制度の先行き不安への補完と雇用安定を優先し、このたびの英断に至りました。

下記インタビューでは、現在親会社である買い手企業の役員に就任し、薬剤師としての新規事業の開発に従事されている武長前代表に、M&A決断から現在に至るまでのお話をお伺いしています。

ハードウェアの設計・製造会社とソフトウェア開発のM&A【設計製造×ソフト開発】

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ソフトウエア開発業(請負・派遣) |

| 譲渡理由 | 経営基盤の強化による事業の継続・発展 |

売り手企業は創業から20年以上に渡り、大手企業を顧客に持ち、アプリケーション、組込系のソフトウェア開発を行ってきました。しかし、近年は事業の柱である請負事業の受注の波が激しく、経営が安定しないことなどにより、負債が重くのしかかっていました。さらに、もう一方の事業の柱である派遣事業に関しても、派遣法改正に伴う対応に苦慮しており、派遣事業の継続に問題を抱えていました。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ハードウェアの設計・製造 |

| 買収理由 | 技術者と顧客の獲得による周辺事業の拡大 |

買い手企業は、電子応用製品・産業用製造装置・自動省力化機械開発、設計製造などの事業を行ってきた会社です。ハードウェアの設計・製造に強みを持つ中で、顧客企業からの要望もあり、開発・設計、製造・現地調整までをトータルで受託する体制作りを志向していました。

M&Aの実施目的と成約に関する詳細

売り手企業は、事業の継続と従業員の雇用の安定を考え、自社の事業と補完関係があり、グループ入りを行うことで相乗効果が見込める買い手企業に全株式の譲渡を行うことを決断しています。以下の本件事例紹介ページでは、本件M&Aによってもたらされる相乗効果についての、売り手企業・買い手企業の取り組みや、担当アドバイザーの考える成約した要因についても、解説しています。

>>【ソフトウエア開発業(請負・派遣)の株式譲渡【事業承継】】を読む

会社売却事例:選択と集中

ミライト・ホールディングスと西武建設のM&A【建設×建設】

売り手企業の事業内容

西武建設:土木、建築等の総合建設事業

買い手企業の事業内容

ミライト・ホールディングス:通信、電気、土木、建築工事事業

M&Aの実施目的

買い手企業:コンサルティングから設計・施工・運用までをトータルに提供する事業の積極的な展開

M&Aの成約に関する詳細

| 詳細[13] | |

| スキーム | 株式譲渡 |

| 実施時期 | 2022年3月 |

| 結果 | 西武建設株主がミライト・ホールディングスに95%の株式を売却 |

| 売却金額 | 約620億円 |

ITコンサルティング会社とWebプラットフォームの運営事業のM&A

売り手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | Webプラットフォームの運営 |

| 譲渡理由 | 選択と集中 |

売り手企業は、Webプラットフォームの運営事業をはじめ、複数事業を行っている企業です。今回、社内リソースの問題から、Webプラットフォーム事業の譲渡を決断しています。

買い手企業の事業内容

| 所在地 | 関東 |

|---|---|

| 事業内容 | ITコンサルティング |

| 買収理由 | 新規領域への参入 |

買い手企業は、成長戦略の一環として、積極的にM&Aに取り組んでいる企業です。ITコンサルティングを主業としており、自社のITコンサルティングのノウハウを活かせる新規領域への参入を検討していました。

M&Aの実施目的と成約に関する詳細

詳細については、下記本件事例紹介ページにて案内をしております。

>>【Webプラットフォームの運営事業の譲渡【事業譲渡】】を読む

また、その他M&A当事者の体験インタビューや、成約事例の紹介を下記にて行っております。

参考URL:

[3] アルムの第三者割当増資の引受による株式の取得、及び同社子会社化(ディー・エヌ・エー)

[4] 簡易株式交付によるアルムの子会社化の結果(ディー・エヌ・エー)

[5] アルムの子会社化に関する経過開示及び株式交付(ディー・エヌ・エー)

[7] マリンフーズの全株式を取得(双日)

[9] PFUの株式取得(リコー)

[10] PFUの株式取得完了(リコー)

[11] セノンの株式取得(セコム)

[12] セコムグループの事業(セコム)

[13] 西武建設株式会社の子会社化(ミライト・ホールディングス)

まとめ

M&A仲介会社から中小企業オーナー宛てに「御社を買いたい会社がいる」というDMが届くケースが増えています。届いたDMは指名オファーなのか、本当に良い提案なのか、など誰にも相談できずに悩んでいる経営者の方が多いと思います。本記事では、M&A仲介会社のDMの内容や、会社を買いたいと言われたときに知っておきたい会社売却の基礎知識(メリット・手続き・相場価格・交渉術)について解説しました。本記事がM&Aの検討時にご参考になれば幸いです。

-

-

-

ページのリンクをコピーしました

日本クレアス税理士法人|コーポレート・アドバイザーズ グループでは、20年間にわたり2000件以上の会社売却・M&A支援を行っています。

よくわかるM&Aでは、会社売却・M&Aの基礎知識やフェーズごとのM&A成功ポイント・留意点を解説しています。

毎月、オンラインの無料セミナー開催しております。会社売却・M&Aの検討を始めたばかりの方もお気軽にお問合せください。

■グループ企業一覧

株式会社コーポレート・アドバイザーズM&A

株式会社コーポレート・アドバイザーズ・アカウンティング

日本クレアス税理士法人

日本クレアス社会保険労務士法人

弁護士法人日本クレアス法律事務所

株式会社日本クレアスBPOサポート

株式会社日本クレアス財産サポート

■事業内容

会計・税務

M&A(仲介・コンサルティング)

FAS(株価算定/財務調査/企業再編)

人事労務 / 給与計算

相続・事業承継

企業法務・法律顧問

IFRS(国際財務報告基準)・決算開示(ディスクローズ)支援

内部統制(J-SOX)・内部監査

海外現地法人サポート

非上場株式売却コンサルティング(非上場株式サポートセンター)

■社員数

470名(グループ全体 / 2024年12月現在)

税理士42名、公認会計士16名、特定社会保険労務士2名、社会保険労務士15名、弁護士2名

■関与先

法人 3,240社(うち上場企業85社)

社会福祉法人 133件

クリニック・医療法人・介護福祉等 593件

個人 4,015名

合計 7,981件

M&A売却・事業承継案件一覧|CREASマッチング

コーポレート・アドバイザーズM&Aが運営する「CREASマッチング」では、譲渡・売却を希望する案件一覧を掲載しています。

機密性の高いM&Aに関する情報を匿名化した情報として掲載しております。より詳細な内容や、Webサイトには掲載していない非公開のM&A案件についての情報をご希望の場合には、ぜひお問い合わせください。